從貿易融資到供應鏈金融:金融與商流、資金流、物流、信息流的結合

2020-01-02 08:13:10孫啟新中國電建集團租賃有限公司

營銷界 2019年46期

■ 孫啟新(中國電建集團租賃有限公司)

一、引言

供應鏈金融不是單一的業務種類或產品,它是圍繞某一家核心企業,涉及它的上下游企業及其他參與方,這其中包括銀行及金融機構等資金提供方,以及物流服務商等。完整供應鏈鏈條為:從原材料采購,到制成過程,再到最終產品,最后由銷售網絡把產品送達消費者手中。供應鏈金融將供應商、制造商、分銷商、零售商、最終用戶連成一個整體,全方位地為鏈條上的多個企業提供融資服務,通過相關企業的分工協作,目的為實現整個供應鏈條的增值。

二、供應鏈金融的興起及現狀

(一)供應鏈金融概念的提出

供應鏈金融,包含金融和物流。金融和物流的結合可以追溯到公元前2400年,當時的美索布達米亞地區就出現了谷物倉單。這是供應鏈金融的雛形。

(二)國內外定義

國外定義:供應鏈上的多個參與方與為其提供金融支持的外部金融服務機構共同協作的過程,過程中結合資金流、物流和信息流,目的為實現供應鏈貿易的目標。

國內定義:一種針對中小企業的新型融資模式。即將資金流有效整合到供應鏈管理的全過程當中,既為供應鏈各環節企業提供貿易資金服務,又為供應鏈部分企業提供新型貸款融資服務。以核心企業為依托,以真實貿易為前提的融資方式。

(三)供應鏈金融國內外的發展

國際上,早在1916年,美國以政府為基礎,頒布了倉庫存貯法案,建立起一整套為家庭式農村融資的“倉單質押”系統規則。艾森斯塔特等于1966年總結了現代物流金融中存貨質押融資、應收賬款融資業務的業務模式及流程。魯特貝里于2002年介紹了現代物流金融創新模式的主要特征。

國內,20世紀20年代到30年代中期,規模較大的銀行紛紛建造本行所屬的倉庫,或尋求租房改做倉庫。90年代初,以深圳發展銀行、廣東發展銀行為代表的一些國內商業銀行開展了以動產質押融資為主的業務模式,推動其發展。2008年下半年,因為嚴峻的經濟形勢,企業經營環境不斷惡化,商業銀行實行信貸緊縮。但在這一背景下,供應鏈融資卻呈現出逆勢而上的態勢。

三、供應鏈金融的發展階段

(一)供應鏈金融1.0

供應鏈金融1.0注重基于“物”的要素,基于核心企業的線下“1+N”模式。即資金方或服務方基于核心企業1,以供應鏈上下游交易為基礎,針對中小企業N的融資模式。

(二)供應鏈金融2.0

在供應鏈金融2.0階段,其核心是“線上化”。線上化需引入第三方信息平臺,由其介入,使得核心企業的數據和銀行完成對接,銀行獲取核心企業和產業鏈上下游企業的涉及付款、物流等真實經營信息。

(三)供應鏈金融3.0

在供應鏈金融3.0階段,基于云計算和大數據,通過更加高效和多緯度的數據接人,從而得以對供應鏈的真實流動性狀態做出更準確的判斷并加以補充。

通過結合不同產業供應鏈特性,構建大數據核心企業及上下游產業鏈數據、多維度風控數據構相結合的供應鏈金融動態融資模型。

四、貿易融資

(一)貿易融資的定義

狹義的貿易融資是指銀行對進出口貿易提供的融資服務,包括進出口貿易中常見的:開立信用證;信用證議付;打包貸款;訂單融資等等。

《巴塞爾協議》(2004年6月版)192和193條共同構成了貿易融資的概念。

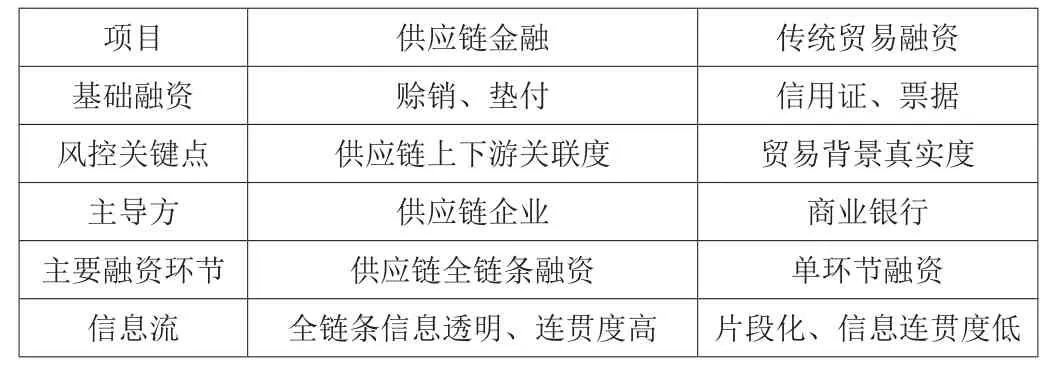

(二)供應鏈金融和貿易融資的區別

供應鏈金融與傳統貿易融資主要有以下幾個方面差異,附表1:

表1

(三)貿易融資和供應鏈金融的主要差異

1.信用評估主體的差異

貿易融資,可以基于企業間的上下游交易,依托核心企業信用,也可以基于流通中“物”的資產價值來進行融資。

供應鏈金融融資的發展,從以核心企業信用為依托,逐漸向產業鏈、供應鏈的整體動態作為評估的主要目標。

2.真實流動性的差異貿易融資真實流動性由于缺乏長期穩定的信息化數據作為支撐,真實性的驗證較為困難。

供應鏈金融逐步打通多維度交易數據、物流數據、社會大數據,形成有效的流動性驗證和主動性驗證。

3.融資模式封閉性差異

貿易融資對融資杠桿比例的考量,幾乎停留在人為判斷階段,并且多方信息不共享,不打通,很容易造成過度融資。

供應鏈金融逐步發展為信息打通,供應鏈流動性可視化的融資模式。

4.資金使用效率的差異

貿易融資實操中往往會集中于大金額,低頻率的應用場景。

供應鏈金融崇尚以穩定的交易流、物流、資金流等供應鏈管理信息,長期有效補充供應鏈流動性。

5.基于大數據特性的風控

貿易融資最大的風控難點在于信息不對稱。包含基于交易三流(交易、物流、資金)的供應鏈信息。

而供應鏈金融的發展趨勢,是向多維度大數據風控體系的建設為方向,打通多方(資金方、核心企業,上下游,供應鏈服務商等)協作信息。

五、供應鏈金融發展的趨勢

(一)線上化趨勢

傳統供應鏈金融模式,采用線下模式。隨著互聯網技術的快速發展,運用互聯網的公開透明、信息快速傳播等特點,供應鏈金融模式轉為線上。通過多種技術手段,供應鏈當中的核心企業及其上下游、各參與方(包括但不限于銀行等資金提供方、物流服務商),將供應鏈中的商流、資金流、物流、信息流在線化。

(二)細分化

供應鏈金融經過多年的發展,衍生出了很多模式。每個產業的供應鏈模式又各不相同。不僅如此,不同產業的資金需求程度、盈利模式各不相同。基于此種客觀現實,供應鏈金融在不同的行業中,出現了不同的行業特征。也正因如此,供應鏈金融正在向更細化、更專業的方向發展。

供應鏈金融當中各參與方,應根據不同行業的具體特征,并結合各企業具體需求,為其提供專項金融服務,提供個性化、靈活的供應鏈融資產品。

(三)大數據化

風險控制,對供應鏈金融來說至關重要。未來供應鏈金融的風控體系需要不斷完善,大數據的應用主要在于此。理論上講,通過對供應鏈中“商流”“資金流”“物流”“信息流”的有效監控,建立完善的大數據風險控制模型,以此對投資人進行相關風險提示。

(四)促進產融結合

產融結合,是經濟體追求的目標,產融高度結合,可以促進經濟健康發展。在中國,供應鏈金融的發展趨勢是向平臺化發展,由平臺模式搭建成一個產融結合的完整體系,促使資本流向實體產業。

六、結束語

供應鏈金融始于貿易融資,但又在貿易融資基礎上結合信息化,大數據,云計算等技術手段,打通了供應鏈金融各方信息,使得供應鏈金融融資模式標準化,規范化,規模化。

如果一定要對貿易融資和供應鏈金融做比較,貿易融資可以視作供應鏈金融1.0這個階段。貿易融資的原始階段,是點對點,單對單通過貿易來進行融資的。以真實貿易背景和交易流程控制的規模化、信息化風險管理體系的供應鏈金融仍在不斷的變化發展中。

供應鏈行業,涉及很多實體,其中包括商流、資金流、物流、信息流等等。這些實體之間,往往存在很多復雜的協作和溝通關系。

供應鏈金融的發展方向,是大家關心的話題。區塊鏈,是供應鏈金融發展的一個重要方向。其通過建立透明的信息平臺,搜集來源于各方的信息,同時可查看實時狀態。涉及生產、物流全過程,物流成本得到降低。進而使得供應鏈管理效率得到提高。當糾紛發生時,舉證、追查變得更加清晰、簡單易行。同時,記錄使得供應鏈節點透明化,使信息公開,提高各方效率,及時解決問題。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

汽車觀察(2018年12期)2018-12-26 01:05:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年2期)2015-02-28 18:45:09