保險消費者“過度維權”問題淺析

2020-01-07 01:16:32黃星剛中南財經政法大學金融學院

上海保險 2019年12期

關鍵詞:消費者

黃星剛 中南財經政法大學金融學院

保險消費者權益保護關乎保險業的健康發展,是銀保監會對保險公司重點監管的一個方面。目前,銀保監會出臺了一系列政策規章來維護保險消費者的合法權益,然而,個別保險消費者也會抓住監管的關注點進行“過度維權”,這一行為將會降低監管部門對保險消費者保護的有效性,擾亂保險市場秩序。在此背景下,研究如何緩解保險消費者過度維權問題對于促進保險業的健康發展具有重要意義。

保險產品具有較強的專業性,普通保險消費者難以依靠自身生活經驗充分理解保險合同中的各項條款,在保險產品銷售過程中,很容易出現保險公司憑借信息等方面優勢侵害保險消費者權益的情況。因此,銀保監會在維護保險消費者合法權益方面有著重要的職責,2011年10月,原保監會成立了消費者權益保護局,目的是為解決各部門共同監管時出現的權責劃分不明確問題。原保監會在2012年還發布了《關于做好保險消費者權益保護工作的通知》,該通知反映了監管部門保護保險消費者權益的決心。并且,為了增加保險消費者在購買保險產品時的自我保護能力,銀保監會于2018年11月首次發布了六類常見的侵害保險消費者合法權益的典型案例。原保監會對保險消費者權益的重視使得各省(市)保監局紛紛采取行動,相繼成立了保險消費者權益保護處,其主要職責包括制定保險消費者權益保護工作實施細則、受理保險消費投訴以及指導轄區內保險糾紛調解等。

一、我國保險消費者“過度維權”的現狀

保險消費者“過度維權”是指保險消費者借助監管部門對保險消費者權益的保護來進行惡意投訴,迫使保險公司滿足自身不合理的請求。銀保監會對保險消費者的保護本是希望保險消費者在選擇保險產品時可以獲得更加充分的信息,做出理性的消費選擇,從而避免被銷售誤導。然而,這樣的初心有時也會被個別保險消費者過度利用。例如近期的“全額退保”事件,保險消費者試圖借助“惡意投訴”等方式來迫使保險公司進行非正常退保,進而實現保費的全額退還。通常情況下,保險消費者在保單猶豫期過后選擇退保只能獲得保單的現金價值,保單前期的現金價值不高,消費者選擇退保僅能退回少量保費,需要自身承擔較大的損失。但是,保險消費者卻希望能夠全額退還保費,由此出現了“過度維權”的現象。與此同時,市場中還出現了許多協助保險消費者進行“過度維權”的第三方機構。在淘寶、網站論壇以及微信公眾號中搜索“退保”二字,可以發現有不少機構寫著“全額退保”的宣傳標語,保險消費者向這些第三方機構提交了退保需求后,第三方機構會協助指導保險消費者進行“惡意投訴”。“惡意投訴”的主要流程為:首先,保險消費者向保險營銷員進行釣魚取證,引導保險營銷員做出不利陳述,獲取違規銷售的證據;然后向保險公司申請退保,并向當地的監管部門寫投訴書,若未得到處理則進一步向上一級部門反映;最后則拒不溝通,等待保險公司全額退保。

“過度維權”降低了銀保監會對保險消費者權益保護的有效性。引發上述現象的原因主要有以下幾個方面:

從監管方面來看,銀保監會在面對保險消費者投訴時,會更傾向于保護保險消費者一方。由于在保險銷售初期,銷售誤導等行為嚴重侵犯了保險消費者的合法權益,銀保監會對于在保險銷售過程中存在的銷售誤導等行為一直是處于強監管狀態,原保監會分別于2012年和2013年出臺了《人身保險銷售誤導行為認定指引》和《保險消費投訴處理管理辦法》,用以維護保險消費者的合法權益,這也使得保險消費者維權有法可依。

從保險公司方面來看,銀保監會的通報批評甚至處罰使得保險公司面臨著消費者投訴處理的壓力,保險公司的各級機構紛紛將“銀保監會通報的投訴量”作為合規考核的核心指標。為了達到考核要求,保險公司對于保險消費者投訴的處理處于“滅火階段”,即希望能夠盡快解決與保險消費者之間的糾紛,對保險消費者的一些不合理退保或者理賠要求,會采取通融退保或通融賠付的方式來解決。

二、保險消費者“過度維權”的效應——保險生態鏈惡化

(一)道德風險及逆向選擇

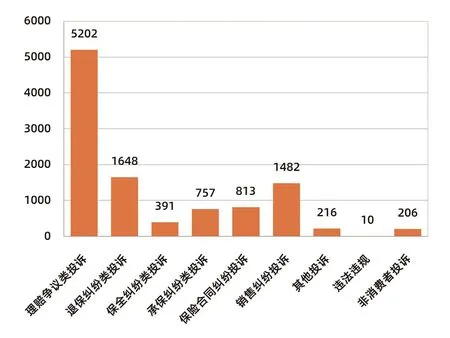

“過度維權”會增加保險消費者的道德風險和逆向選擇。當保險消費者提出的不合理請求不被保險公司接受時,保險消費者就可以利用銀保監會對保險消費者權益的保護來進行“惡意投訴”,如在面臨理賠或者退保糾紛時,保險公司即使給出正當理由拒絕,保險消費者也會通過向銀保監會投訴或者通過媒體擴大事件影響等方式,讓保險公司在各方壓力下妥協,增加了保險消費者的道德風險。并且,當保險消費者認為自身風險降低時,就通過“過度維權”的方式結束保險合同并獲得全額退保,加劇了保險消費者的逆向選擇。以2018年中部某省排名前十的地區保險投訴情況為例(數據來源:中部某省保險行業協會),其中退保糾紛類投訴件數達到了1648件,占整體投訴量的15.37%,在總體投訴類型中排名第二,僅次于理賠爭議類投訴,僅省會地區的退保糾紛類投訴件數就高達955件。可以發現,退保糾紛類投訴是保險消費者投訴中主要的類型之一,已經成為了監管當局不容忽視的問題。這也側面反映了當保險消費者無法全額退保時,就會通過向銀保監會等部門投訴的方式來進行“過度維權”。

?圖1 2018年中部某省排名前十的保險投訴類型

(二)保險合同履行效率的弱化

保險合同的簽訂意味著對雙方產生法律約束力,用以約束保險人和被保險人之間的權利和義務,當事雙方需嚴格遵守條款中規定的內容,否則將承擔違約責任。“過度維權”使得被保險人即使不遵守保險條款中的某些內容,也能夠獲得相應的權益,弱化了保險合同履行的效率。2018年,我國人身保險公司保險消費者關于合同糾紛的投訴總量為38195件(數據來源:銀保監會官網),合同糾紛的數量也一定程度上反映了保險合同條款對雙方沒有產生很強的約束力。與產險類合同相比,壽險合同需要保險消費者長期繳納保費,因此退保糾紛多集中于壽險領域。表1為2018年中部某省壽險合同糾紛類投訴情況(數據來源:中部某省保險行業協會),其中退保糾紛類投訴已經成為合同糾紛類投訴的主要投訴類型,占比達到了35.98%。退保糾紛出現的主要原因包括消費者認為退保金額、退保損失等不合理,而這大部分是壽險合同簽訂之初就已經明確的內容,此類糾紛降低了保險合同的履行效率。訴在壽險公司的整體投訴中占有較高比例,已經成為保險公司不容忽視的問題,而這實際上也會降低保險公司的經營效率。

?表1 2018年中部某省壽險合同糾紛類投訴情況

(三)退保糾紛成為保險公司不容忽視的問題

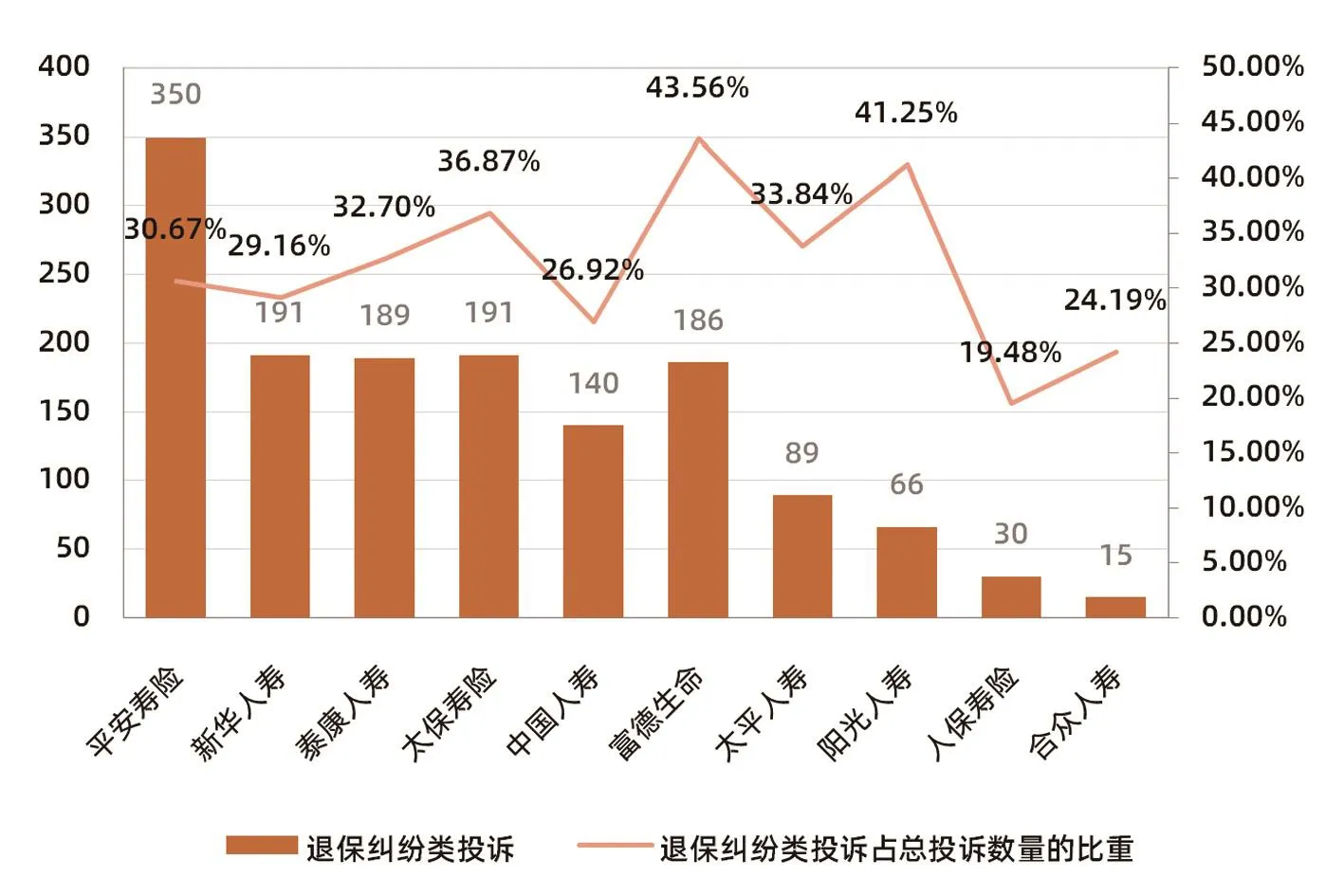

保險消費者“過度維權”會使得保險公司面臨的通融退保和通融賠付增加,退保金以及賠付支出的上升增加了保險產品成本。那么,保險公司就可能在產品設計時將退保糾紛因素也納入產品定價因素中,造成保險產品費率上調。圖2為2018年中部某省退保糾紛類投訴量排名前十的壽險公司情況(數據來源:中部某省保險行業協會),從退保糾紛類投訴總量來看,平安壽險的投訴量最大,共有350件;從退保糾紛占總投訴量的比例來看,各壽險公司均占有較大的比例,其中占比最低的人保壽險達到了19.48%,而占比超過40%的有兩家壽險公司,分別為富德生命人壽和陽光人壽。退保糾紛類投

三、防止保險消費者過度維權的建議

保護保險消費者合法權益是銀保監會的重要職責,但是,銀保監會在監管過程中也應該避免矯枉過正,正確處理好保護消費者合法權益和保險消費者過度維權之間的關系。防止過度維權,既可以提升保險消費者權益保護的有效性,也可以維護保險市場的健康發展。

(一)培育社會公眾的風險意識和保險意識

?圖2 2018年中部某省退保糾紛類投訴量排名前十的壽險公司

行業在重視保險消費者權益保護的同時,也應該重視培育社會公眾的風險意識和保險意識。社會公眾風險意識和保險意識的增強可以強化公眾對保險產品的認識,減少對保險產品的一些錯誤觀念,進而減少“過度維權”現象。銀保監會可以考慮把普及保險知識納入保險消費者權益保護工作的總體規劃和部署,普及保險責任、免責條款和退保期限等專業性較強的概念。并且,還可以根據保險消費者權益保護工作中發現的典型問題與案例,編寫《保險消費者權益保護手冊》,引導保險消費者明確自身的合法權益,銀保監會還可以向保險消費者披露退保后產生的風險,如退保后再向保險公司投保面臨的風險,避免保險消費者被第三方惡意維權機構所誤導。

(二)強化保險合同責任履行及法律意識

保險合同明確了保險人與保險消費者雙方的權利和義務,雙方應強化保險合同責任履行,共同維護保險市場的秩序。不僅保險人應該嚴格遵守保險合同中的各項條款,保險消費者也應強化法律意識,明確保險合同的法律效力,遵守保險條款中的各項規定。對于銀保監會而言,應建立暢通的保險消費者投訴渠道,通過定期披露保險消費者投訴數據、發布保險消費爭議及合同糾紛的典型案例,使保險消費者能夠結合典型案例來判斷自身的權益是否受到侵害。銀保監會在處理保險消費者投訴過程中,可以針對保險消費者投訴的具體內容,判斷消費者投訴是否合理,駁回“過度維權”請求,避免弱化保險合同履行效率。

(三)培育誠信意識

保險人和保險消費者雙方的最大誠信原則是保險合同訂立的基礎,也是維持保險業可持續發展的基礎,因此,培育保險消費者的誠信意識也是一項重要工作。銀保監會可以加強對保險消費者誠信意識方面的宣傳,保險行業協會可以聯合保險公司建立保險失信人員檔案,對于有“惡意投訴”記錄的保險消費者,保險公司在其今后購買保險產品時可以做出增加保費或不予承保的決定。

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

汽車維修與保養(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發明與創新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48