取消藥品加成后市屬公立醫院收入結構的變化

2020-01-08 01:25:34張麗虹王惠群

中國藥物經濟學 2019年12期

郎 穎 胡 琦 張麗虹 王惠群 柴 燕

取消藥品加成后,醫療機構的成本補償方式轉變為財政補助和醫療收入兩個渠道,藥品收入的損失通過調整醫療服務價格和政府財政投入進行合理補償[1-2]。2015年7月1日起,某市屬6 家公立醫院全面實行藥品零加成,所有藥品(不包括中藥飲片)按照成本價銷售,同時按照“總量控制、結構調整、有升有降、逐步到位”原則,綜合考慮醫保支付能力、群眾就醫負擔以及某市經濟社會發展水平等因素,與自治區2012 版醫療服務價格調整同步調整某市屬公立醫院醫療服務價格,旨在補償藥品收入損 失的同時進一步優化醫院收入結構。本輪醫療服務價格調整的方向主要是提高護理、手術、床位、診療和中醫服務等體現醫務人員技術勞務價值項目的價格,逐步理順醫療服務比價關系。醫療服務價格調整后,醫院收入結構發生了變化,本研究就改革前后醫療機構總收入、財政補助收入、藥品收入、醫療收入、百元耗材收入等重要指標變化進行分析,探討取消藥品加成后醫療機構收入結構優化的程度和存在的問題。

1 資料與方法

1.1 一般資料

通過實地調研和查閱相關衛生統計資料,收集2009—2017年寧夏某地6 家市屬公立醫院的收入及支出數據,包括總收入、總支出、藥品收入、財政補助收入、醫療收入(掛號、檢查、化驗、手術等收入)等。

1.2 方法

1.2.1 對比及描述性分析以取消藥品加成政策實施(2015年)為時間節點,描述性分析各收入構成,比較政策實施前后各收入變化,分析政策實施前后價格調整對醫療機構收入結構的影響。

1.2.2 貢獻率分析法貢獻率是指有效或有用成果數量與資源消耗及占用量之比,即產出量與投入量之比,或所得量與所花費量之比。通過貢獻率法可以計算醫療服務收入結構中各類別收入對醫院收入增長的影響程度,從而發現醫療結構是否優化及收入結構中存在的異常值。

貢獻率(%)=某因素貢獻量(增量或增長程度)/總貢獻量(總增量或增長程度)×100%

2 結果

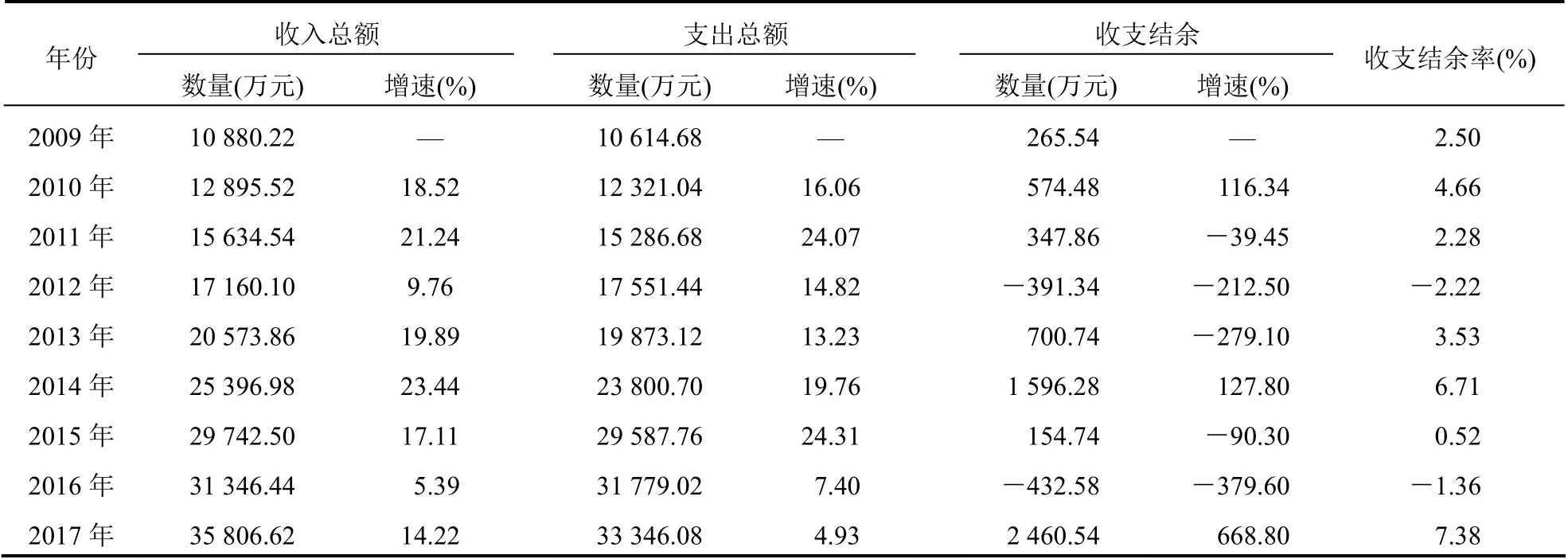

2.1 取消藥品加成后某市屬公立醫院收支變化

以取消藥品加成政策實施為時間節點(2015),2009—2017年寧夏某地市屬公立醫院總收入呈逐年上升趨勢,從收入增速來看,改革前(2009—2014年)醫院收入總額增速18.57%明顯快于取消藥品加成后(2015—2017年)的12.24%。從支出增速來看,支出總額增速總體略低于收入總額,改革前平均增速為17.59%高于改革后的12.21%,增速明顯下降。從收支結余來看,改革后收支結余變化較大,2015年收支結余同比下降90.30%,2016年出現收不抵支情況,2017年收支結余達歷年最高2 460.54 萬元,收支結余率為7.38%,醫療機構經歷了由虧損到盈利的過程。見表1。

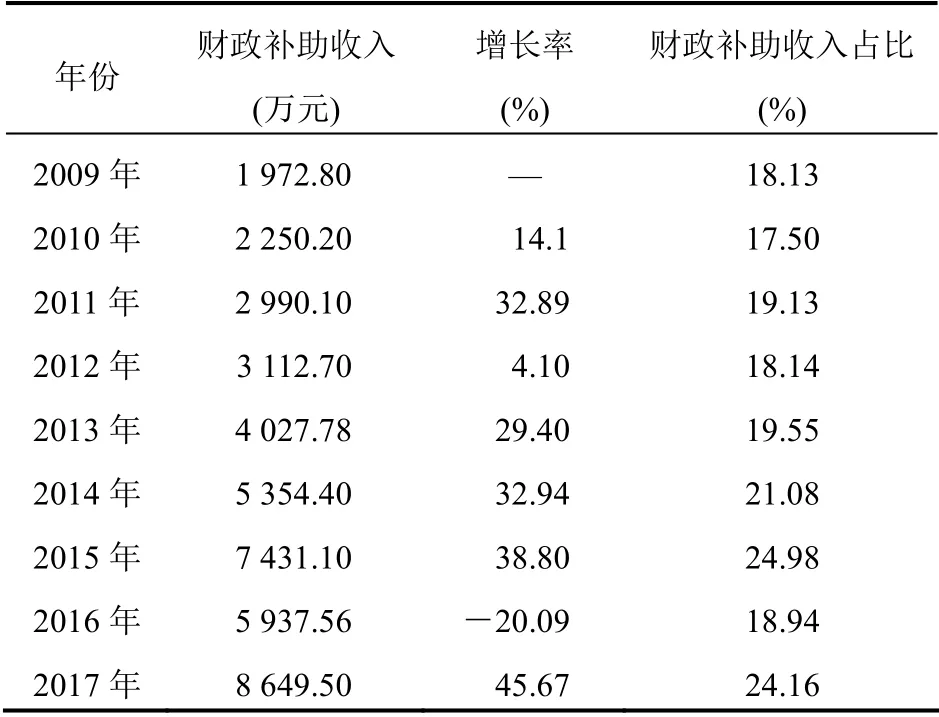

2.2 財政補助收入變化趨勢

2009—2017年某市屬公立醫院平均財政補助收入有所波動,總體來看,2009—2015年財政補助收入一度上升,如2015年財政補助收入高達7 431.06 萬元,與2014年同比增加38.78%;2016年財政補助收入則有所下降,與2015年同比下降;2017年財政補助收入大幅增長,達到最高8 694.50 萬元,與2016年比較增加45.67%。見表2。

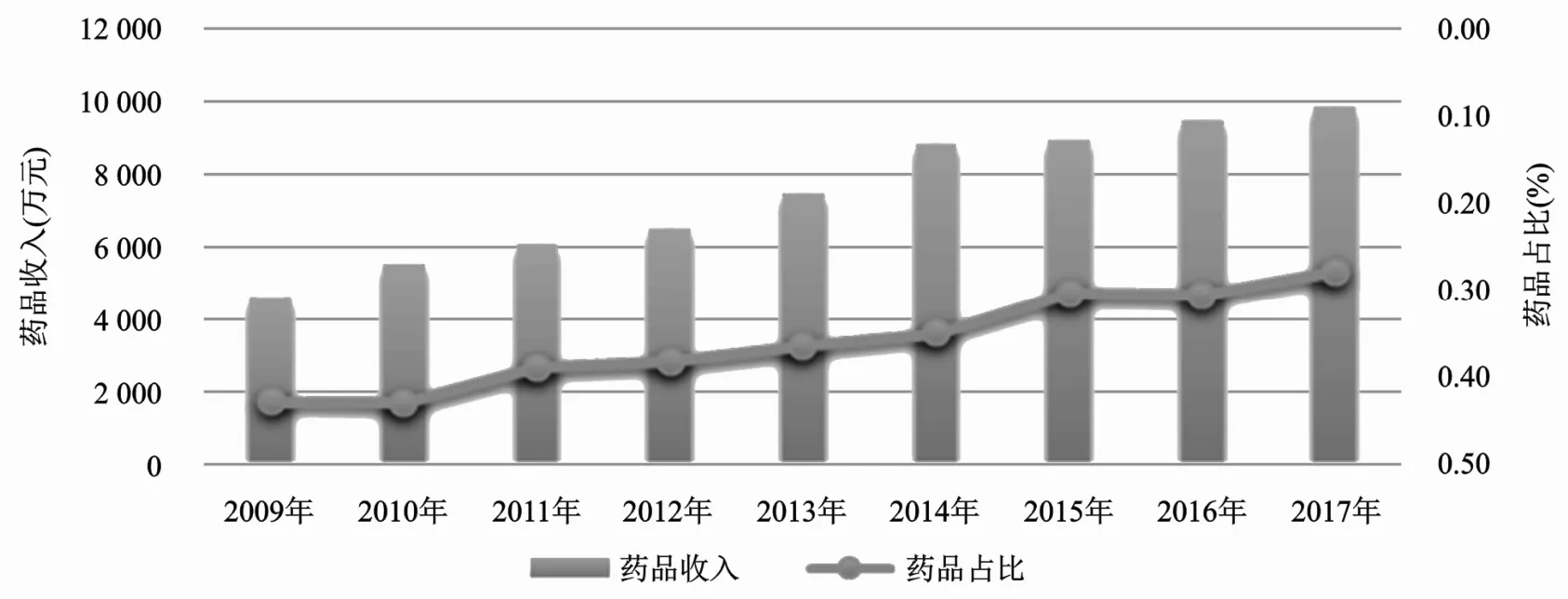

2.3 藥品收入占比變化趨勢

截止到2017年,藥占比依然是衡量取消藥品加成的一個主要指標。新醫改后,2009—2014年某市屬公立醫院藥占比最高達43%,但總體呈下降趨勢。2015年取消藥品加成后,藥占比同比下降了13.67%,到2017年藥占比已控制到27.74%,達到2015年國務院辦公廳《關于城市公立醫院綜合改革試點指導意見》提出的2017年試點城市公立醫院藥占比總體降到30%左右的改革目標。見圖1。

表1 2009—2017年市屬公立醫院平均收支

表2 2009—2017年市屬公立醫院平均財政補助收入變化

2.4 醫療服務收入結構中技術勞務收入、物耗收入、檢查化驗收入變化趨勢

以醫療機構的醫療收入(包括治療收入、診察收入等)來看,可以發現取消藥品加成前某市屬公立醫院的收入結構中,藥品收入占48.57%,其次是治療收入(14.27%)、檢查收入(9.02%)、衛生材料收入(7.03%)等;改革后除藥品收入外,收入占比排名前3 的是衛生材料收入(12.6%)、治療收入(12.31%)、化驗收入(10.95%)和檢查收入(9.28%)。改革后衛生材料收入占比明顯提高,在醫院收入結構中增幅最大為0.79%。體現技術價值的醫療服務收入中診查收入、護理收入占比提升幅度較大,而手術收入(-0.08)、治療收入(-0.14)占比不升反降。見表3。

以2017年來看,醫療服務收入結構中以技術勞務為主的項目收入占醫療收入比例為22.6%,以物耗為主的項目收入占醫療收入比例為40%,藥品收入占37.1%。與2014年比較以技術勞務為主的項目收入占醫療收入比例雖然上升了6.73 個百分點,藥占比下降了7.60%,但以物耗為主的項目收入也上升了4.40%。說明取消藥品加成調整醫療服務價格對公立醫院收入結構起到了一定調節作用,藥占比下降,但體現醫務人員技術勞務價值的項目的價格增幅不明顯,而衛生材料費占比增速明顯,檢查、化驗收入也有一定程度增長,醫療機構需進一步完善和優化收入結構,避免出現“以耗材養醫”局面。

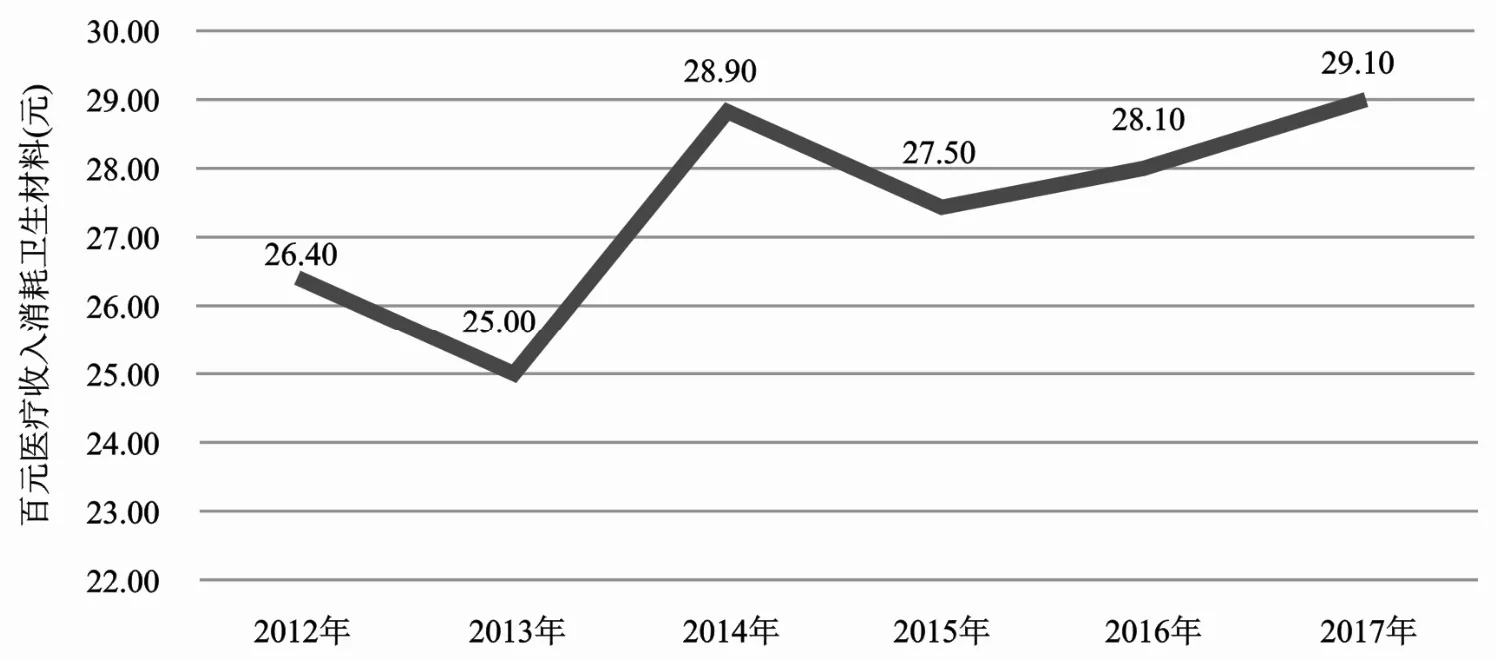

2.5 改革后百元醫療收入(不含藥品收入)消耗的衛生材料費

以上分析可以看出,在醫療服務收入結構中物耗收入占比不斷提高是一個新問題,在上述結果基礎上,進一步分析百元醫療收入消耗的衛生材料費,該指標反映了醫院對衛生材料的管理及消耗水平,同時也是衡量物耗收入的主要指標。2017年4月國家衛計委等七個部門聯合發布《關于全面推開公立 醫院綜合改革工作的通知》,其中要求到2017年底,前4 批試點城市公立醫院百元醫療收入(不含藥品收入)中消耗的衛生材料降到20 元以下。

圖1 2009—2017年市屬公立醫院藥品收入及藥占比情況藥占比(%)

表3 取消藥品加成前后醫療機構收入結構變化(%)

2012—2015年百元醫療收入(不含藥品收入)消耗衛生材料呈下降到上升再下降趨勢,2015—2017年百元醫療收入消耗衛生材料呈上升趨勢,到2017年百元醫療收入消耗衛生材料達29.10 元,高于城市公立醫院綜合改革要求的20 元以下標準,且改革后百元醫療收入消耗衛生材料高于改革前。見圖2。

2.6 改革后各類別收入增長對醫療收入的貢獻

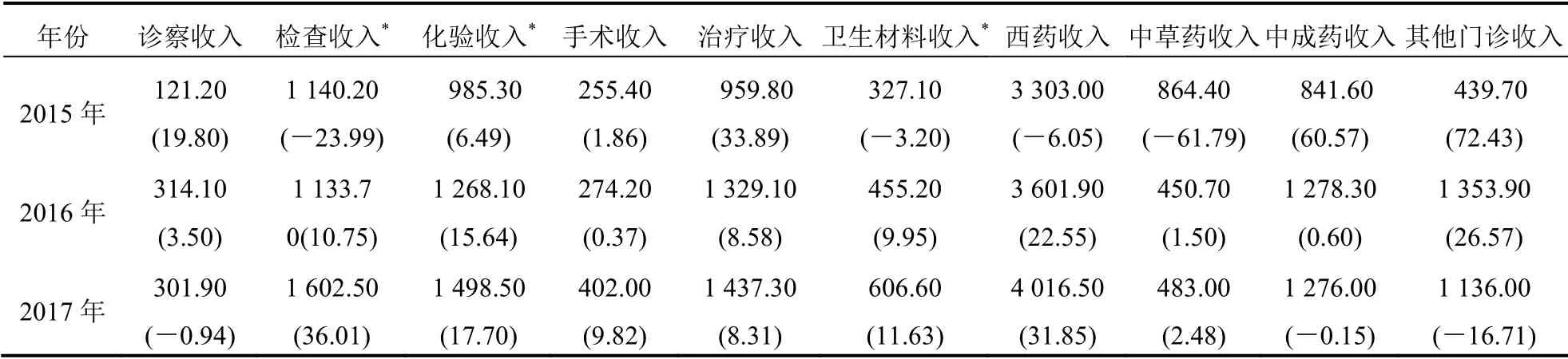

通過貢獻率法可以計算醫療服務收入結構中各類別收入對醫院收入增長的影響程度,從而發現醫療結構是否優化,根據貢獻率的計算方法分別分析門診和住院費用,可得出改革后對門診收入影響較大的項目,從2015—2017年各項收入對門診總收入的貢獻情況看出,雖然改革初期治療收入對門診總收入有較大貢獻,但檢查、化驗、衛生材料收入逐漸成為門診總收入的主要貢獻項目。見表4。

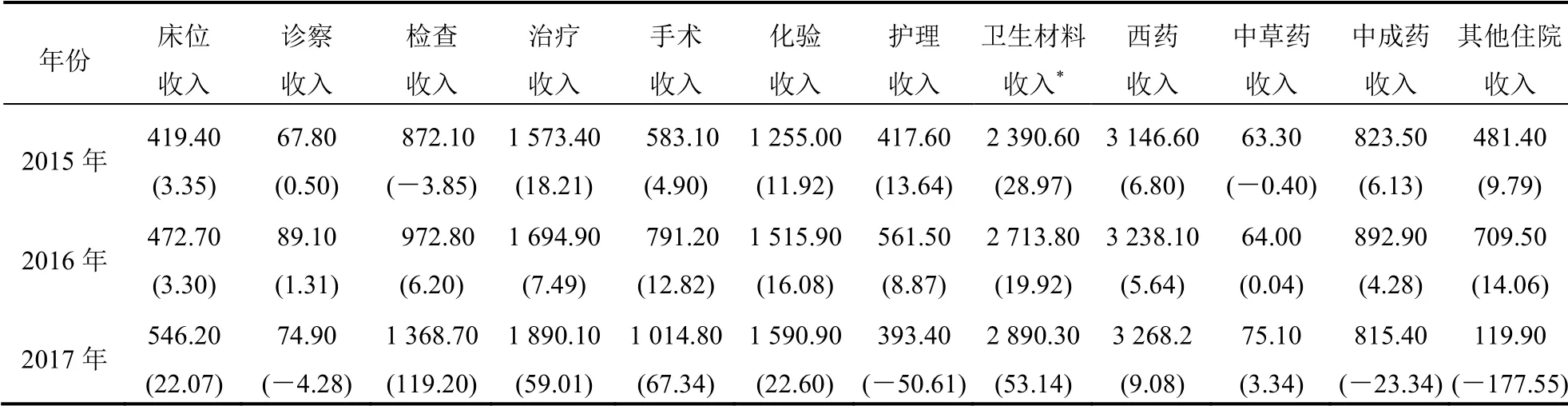

根據貢獻率的計算方法可得出改革后對住院收入影響較大的項目,從2014—2017年各項收入對住院總收入的貢獻情況來看,改革實施3年以來,除藥品收入外,衛生材料收入對醫院的住院收入增長貢獻一直較大,且呈不斷增長趨勢。見表5。

圖2 2012—2017年百元醫療收入(不含藥品收入)消耗衛生材料趨勢

表4 2015—2017年門診收入結構貢獻率[萬元(%)]

表5 2015—2017年住院收入結構貢獻率[萬元(%)]

3 討論

3.1 取消藥品加成政策的積極效果逐漸顯現

本研究結果表明,取消藥品加成政策對某市屬公立醫院的經濟運行產生了影響,雖然醫療機構總收入持續增加,但與改革前比較增長速度下降,且運營成本也在不斷增加,2016年出現收不抵支情況,到2017年收支結余又為歷年最高。說明在取消藥品加成政策實施初期,該政策對公立醫院的運營確實帶來了沖擊,但在取消藥品加成的同時通過調整醫療服務價格、增加政府財政補助彌補取消藥品加成所帶來的政策性虧損等,2017年公立醫院由負收入轉為盈余收入,同時也反映了實際藥品加成對公立醫院影響的遞減趨勢。

從醫療機構的收入結構來看,取消藥品加成后醫療機構的收入結構有了一定程度優化:藥占比下降、來自于政府的收入占比提高、體現醫療技術價值的項目收入(治療收入、診察收入、護理收入、床位收入等)占比提高,符合國家對公立醫院改革之醫療機構收入結構調整方向,在醫藥分開大背景下,使醫療機構更加專注于醫療本身的職能更好地服務于患者。

3.2 取消藥品加成后醫療機構的收入短期內無法改變依賴物耗增收的局面

醫療機構的物耗收入是指依賴檢查、化驗、材料消耗而產生的收入,相對于體現醫生技術價值的醫療收入而言。通過比較取消藥品加成政策實施前后某市屬公立醫院收入結構、貢獻率等發現,檢查收入、化驗收入、衛生材料收入增速高于技術勞務收入增速,如2017年醫療服務收入結構中以技術勞務為主的項目收入占醫療收入比例為22.6%,以物耗為主的項目收入占醫療收入比例為40%。另外百元收入消耗的衛生材料費逐年上漲,到2017年超過國家20 元的標準而達到29.10 元,在沒有完全取消耗材加成背景下,增加了患者的就醫負擔,同時成為醫療機構新的“創收載體”。通過貢獻率計算也發現,改革初期門診治療收入對門診總收入貢獻較大,但隨著改革推進,發現其他門診收入、檢查收入、化驗收入逐漸對門診總收入起主要貢獻作用。而改革后發現衛生材料收入對住院總收入起較大貢獻作用,隨著改革推進,雖然手術收入、治療收入和護理收入對住院收入增長起到了較大貢獻作用,但仍然無法與檢查收入對住院收入增長貢獻相比。

從可能的原因來看,改革后藥占比快速下降,為醫療項目中技術勞務項目騰出了調升價格的空間,為了彌補因藥品收入減少而減少的損失,保持醫院經濟收入快速增加,醫療機構通過購買大型檢查、化驗設備,以及高值耗材等增加檢查、化驗治療項目業務量等,因短期內技術勞務收入無法快速增加,而檢查、化驗、衛生材料項目即使調低價格,如果增加業務量也能實現快速增收效果,使公立醫院由“以藥補醫”逐漸演變為“以檢補醫”“以耗材補醫”等。即使未來全面實施取消耗材加成政策,從短期來看,無法從根本上扭轉依賴檢查收入、化驗收入等物耗收入的局面。

3.3 建議

3.3.1 繼續鞏固取消藥品加成成果,全面取消耗材加成2016年7月國家發改委發布的《關于印發推進醫療服務價格改革的意見》明確要求,鞏固取消藥品加成成果,進一步取消醫用耗材加成,優化調整醫療服務價格。藥品加成取消了,耗材加成卻沒有取消,耗材就可能成為部分公立醫院的“創收載體”,合理的醫療收費定價機制就無法形成,同時體現技術勞務價值的項目價格上漲的空間有限,從而會影響醫藥價格改革的推進。對于醫用耗材,在全面取消其加成后,對高值醫用耗材實可行分類集中采購,逐步推行高值醫用耗材購銷的“兩票制”[3]。

3.3.2 醫療機構加強管理,進一步控制檢查、化驗的不合理收入

2015年1月中華人民共和國國家衛生和計劃生育委員會等四部門聯合出臺了《關于控制公立醫院醫療費用不合理增長的若干意見》,其中提出了醫療費用控制的綜合措施,對于醫療機構不合理的、過度的檢查和化驗收入可以通過規范醫務人員診療行為,強化醫療機構管理以減少過度醫療。同時也可以通過監測患者門診及住院費用的不合理增長發現存在的過度醫療問題。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2016年5期)2016-11-12 13:25:36

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年5期)2015-11-08 12:09:48

中國當代醫藥(2015年33期)2015-03-01 02:09:30

中國衛生(2014年3期)2014-11-12 13:18:26

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年8期)2014-11-12 13:01:08