中國車市[ 2019年11月]

2020-01-14 08:50:30姚蘭

汽車縱橫 2020年1期

本刊記者/姚蘭

據中國汽車工業(yè)協(xié)會發(fā)布的統(tǒng)計數據顯示,2019年11月,汽車銷量同比降幅繼續(xù)收窄;乘用車降幅仍高于行業(yè)總體;商用車同比增幅基本持平上月;新能源汽車“五連降”;出口同比增長8.3%。1-11月,汽車累計銷量同比降幅再創(chuàng)2019年新低;新能源汽車或全年負增長;整車出口同比降幅收縮。

數據來源:中國汽車工業(yè)協(xié)會

產銷總體概述:

11月產“升”銷“降”,乘用車銷量為2019年最高,商用車產銷兩旺

因國內市場受消費動能不足、國六標準提前實施帶來的市場沖擊以及新能源補貼大幅下降等因素的影響,2019年收官在即,車市表現(xiàn)仍未見明顯起色,行業(yè)整體繼續(xù)承壓。不過,在商用車需求強勁的帶動作用下,11月汽車總體產銷環(huán)比繼續(xù)回升,并且二者恢復至250萬輛左右的較高水平,尤其是產量同比呈現(xiàn)正增長,這一方面反映了企業(yè)在連續(xù)降低庫存水平后,開始回補庫存,生產節(jié)奏有所恢復;另一方面也反映了企業(yè)對未來市場信心逐漸好轉。11月銷量同比降幅延續(xù)收窄態(tài)勢,并形成自2018年7月以來連續(xù)17個月同比負增長的局面。

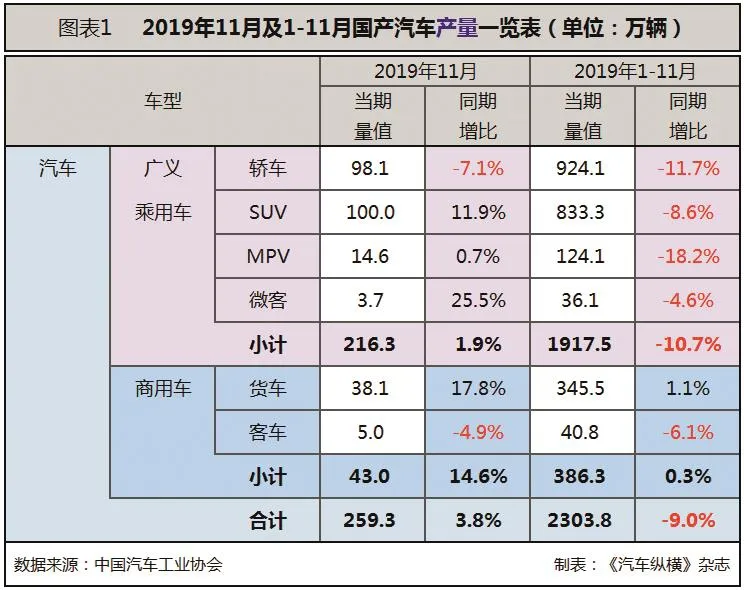

據中汽協(xié)最新統(tǒng)計數據顯示,11月,汽車產量同比增長,銷量同比降幅繼續(xù)收窄。產銷分別完成259.3萬輛和245.7萬輛,環(huán)比分別增長13.0%和7.6%,產量同比增長3.8%,銷量同比下降3.6%,銷量同比降幅比上月收窄0.5個百分點。其中,乘用車產銷同比增速均低于行業(yè)總體。

1-11月,汽車產銷分別完成2303.8萬輛和2311.0萬輛,同比分別下降9.0%和9.1%,降幅比1-10月分別收窄1.4和0.6個百分點。其中,乘用車產銷同比降幅高于行業(yè)總體水平。(見圖表1、2)

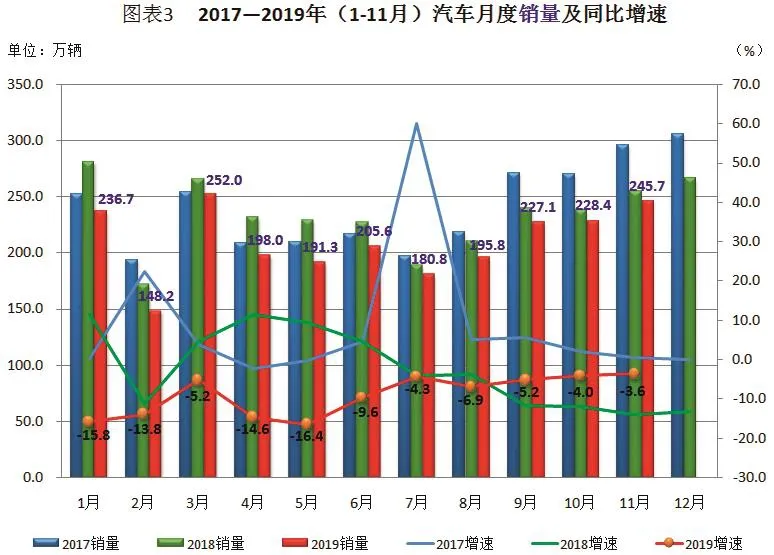

從月度數據可見,自8月份以來,銷量環(huán)比已連續(xù)四個月增長,同時因2018年基數較低,下半年銷量同比較上半年有所回暖,降幅總體呈現(xiàn)逐月收窄的態(tài)勢,且9-11月的表現(xiàn)均高于上年同期水平。其中,11月銷量新晉第二,其同比降幅也創(chuàng)下2019年新低,并且11月也成為繼2018年7月出現(xiàn)同比連續(xù)負增長的第17個月份。(見圖表3)

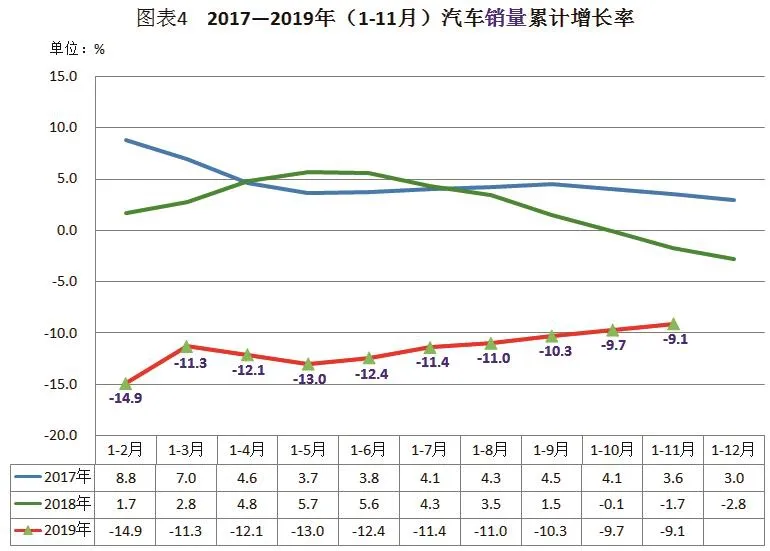

從累計情況來看,銷量降幅逐月遞減,但依然運行在近三年來的低位水平,其中前11個月的降幅為年內最小。(見圖表4)

四季度以來,我國汽車產銷降幅雖然繼續(xù)保持收窄的態(tài)勢,但市場總體回升緩慢,消費信心仍不足。12月6日,中共中央政治局召開會議,分析研究了2020年經濟工作,認為經濟運行在合理區(qū)間,當前和今后一個時期,我國經濟穩(wěn)中向好、長期向好的基本趨勢沒有變。并且指出,要全面做好“六穩(wěn)”工作,統(tǒng)籌推進穩(wěn)增長、促改革、調結構、惠民生、防風險、保穩(wěn)定。因此,中國汽車產業(yè)仍將保持穩(wěn)定發(fā)展。

乘用車市場:

11月銷量創(chuàng)2019年新高,同比降幅繼續(xù)縮小,SUV增幅擴大,其余細分車型均下滑

近期因經濟形勢嚴峻、豬肉等必選消費品價格高位運行,基礎生活消費成本增高,以及居民消費結構性擠壓增大,汽車等可選消費品的消費熱情欠佳,造成整體需求和消費信心不振,市場總體表現(xiàn)仍未見明顯改觀。11月,乘用車銷量比上月小幅增長,同比降幅繼續(xù)收窄,并且目前已連續(xù)17個月出現(xiàn)負增長。

據中汽協(xié)最新統(tǒng)計數據顯示,11月,乘用車產銷分別完成216.3萬輛和205.7萬輛,均達到了2019年以來的月度最高水平,環(huán)比分別增長11.6%和6.7%,產量同比增長1.9%,銷量同比下降5.4%,降幅比上月縮小0.4個百分點。1-11月,乘用車產銷分別完成1917.5萬輛和1923.1萬輛,同比分別下降10.7%和10.5%,降幅較1-10月繼續(xù)收窄。

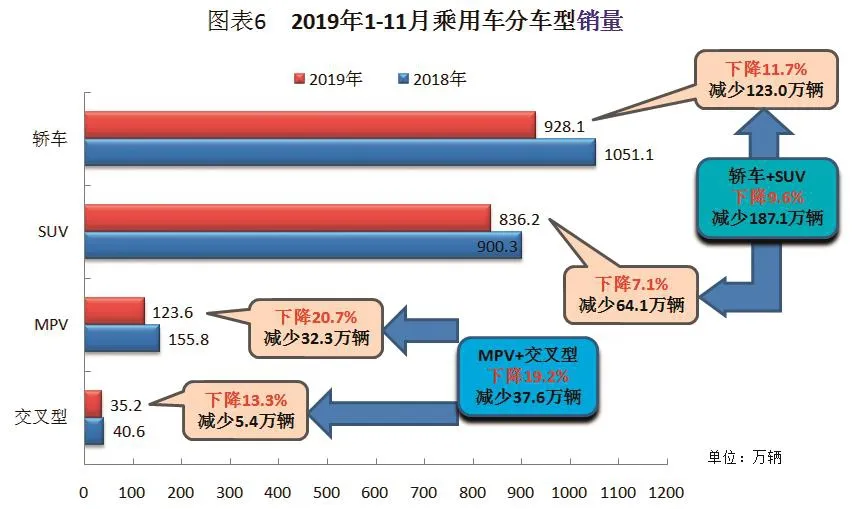

具體車型方面,11月,在乘用車主要車型中,與上月相比,MPV產量小幅增長,銷量有所下降,其他三大類車型產銷均呈增長;與上年同期相比,轎車產銷均呈下降, SUV產銷保持增長,MPV和交叉型乘用車產量呈一定增長,銷量有所下降。1-11月,在乘用車主要車型中,與上年同期相比,四大類乘用車產銷均呈下滑。其中,轎車產銷同比均下降11.7%;SUV產銷同比分別下降8.6%和7.1%;MPV產銷同比分別下降18.2%和20.7%;交叉型乘用車產銷同比分別下降4.6%和13.3%。

從月度數據可見,乘用車銷量狀況基本與汽車整體市場同步,呈現(xiàn)出兩頭高中間低的“U”型走勢,而下半年同比降幅逐月趨緩,其中9-11月均好于上年同期水平。盡管繼2018年7月起乘用車單月銷量已連續(xù)17個月出現(xiàn)同比負增長,但2019年11月銷量已沖高至當年第一。(見圖表5)

1-11月,在乘用車主要車型中,與上年同期相比,四大類乘用車銷量均呈下滑,SUV降幅略低,其他三大類乘用車均呈現(xiàn)兩位數的跌幅,而MPV下降最為明顯。(見圖表6)

商用車市場:

11月銷量同比基本持平上月,客貨車同比齊增,輕客/微型貨車功不可沒,重卡累銷或超歷史峰值

盡管車市疲態(tài)未有明顯改善,但在穩(wěn)預期、穩(wěn)投資等宏觀背景下,隨著報廢更新加速以及基建投資加快等因素的拉動,與乘用車市場萎靡不振的勢態(tài)不同,11月商用車增長勢頭依舊強勁,并連續(xù)三個月銷量及同比增速超過上年同期水平。

據中汽協(xié)最新統(tǒng)計數據顯示,11月,商用車產銷分別完成43.0萬輛和40.0萬輛,環(huán)比分別增長20.3%和12.3%;同比分別增長14.6%和6.9%。本月重型貨車產銷分別完成11.9萬輛和10.2萬輛,同比分別增長32.2%和13.8%。1-11月,商用車產銷分別完成386.3萬輛和387.9萬輛,產量同比增長0.3%,銷量下降1.6%。

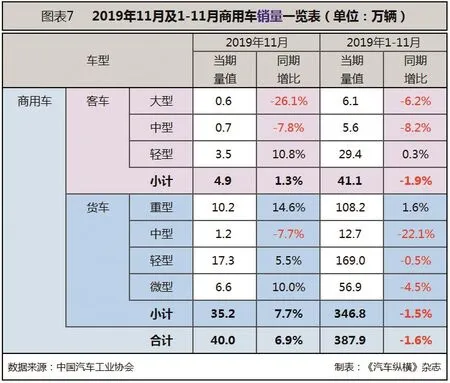

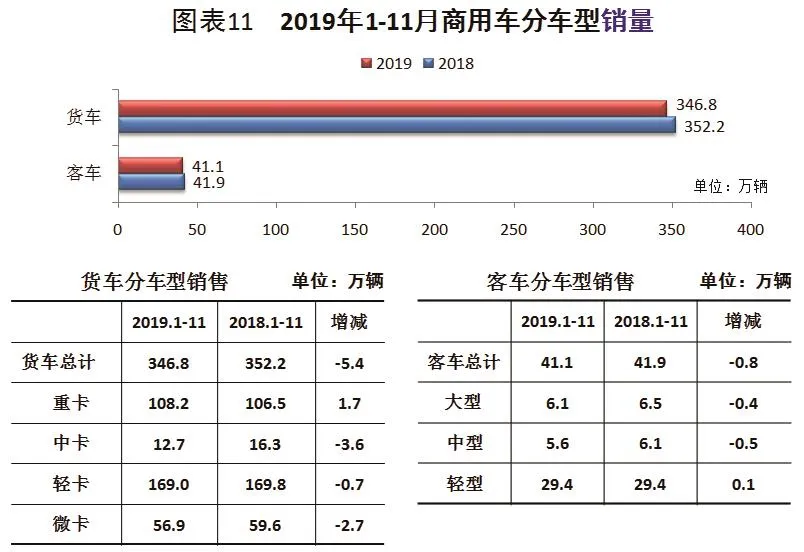

分車型產銷情況看,11月,在商用車主要品種中,與上月相比,貨車和客車產銷均呈較快增長;與上年同期相比,貨車產銷均呈增長,客車產量小幅下降,銷量略有增長,其中輕型客車功不可沒。1-11月,與上年同期相比,客車產銷繼續(xù)呈小幅下降,貨車產量略有增長,銷量有所下降。(見圖表7)

從月度數據可見,隨著“大噸小標”治理的影響逐漸消退,商用車銷量環(huán)比連續(xù)四個月增長,尤其9-11月銷量及同比增速均高于上年同期水平。其中,11月份銷量沖入2019年前三。(見圖表8)

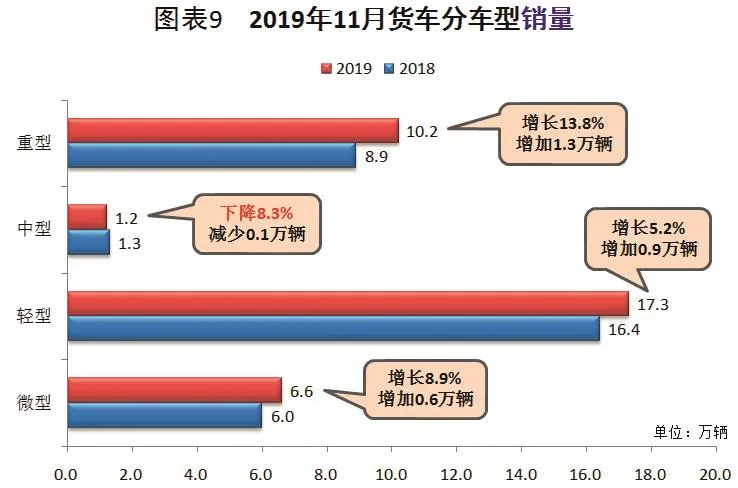

11月,在貨車主要品種中,與上月相比,四大類貨車產銷均呈增長,重型和微型貨車增速更為明顯;與上年同期相比,中型貨車產銷有所下降,其他貨車呈不同程度增長,其中重型貨車銷量增速最快。(見圖表9)

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

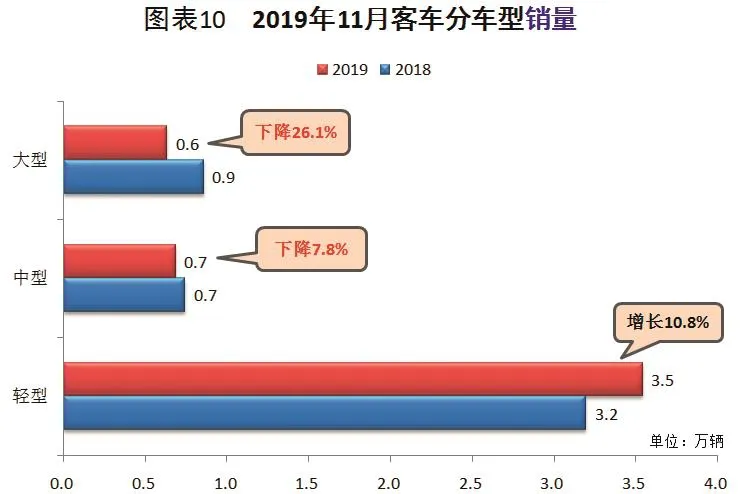

11月,在客車主要品種中,與上月相比,三大類客車品種產銷均呈快速增長,中型客車增速最為顯著;與上年同期相比,輕型客車產銷均呈增長,大型和中型客車有所下降。(見圖表10)

從細分車型可見,1-11月,在貨車主要品種中,與上年同期相比,重型貨車產銷呈小幅增長,輕型和微型貨車產量略增,銷量微降,中型貨車產銷依然呈明顯下降。在客車主要品種中,與上年同期相比,大型和中型客車產銷均呈下降,輕型客車產量小幅下降,銷量略有增長。(見圖表11)

新能源汽車:

銷量同比五連跌,11月新能源乘用車降幅為2019年最大,新能源商用車銷量創(chuàng)新高

往年年末新能源汽車都會出現(xiàn)“翹尾”行情,而2019年銷量遭遇罕見的“五連跌”局面,這主要是新能源汽車6月底補貼退坡帶來的銷售成本大幅上漲,購車消費需求不旺,以及“國五、國六”排放標準切換政策的驅動,促使部分潛在消費者提前購車或轉向購買“國五”促銷車型,從而消費力提前透支,造成我國新能源汽車銷量從7月開始“斷崖式”下滑并延續(xù)至今,從而進一步弱化了年末增量的動力。有業(yè)內人士甚至認為,部分企業(yè)發(fā)展新能源汽車就是為了財政補貼,或者是“騙補”。隨著補貼退坡,這部分企業(yè)見無利可圖便選擇放棄,從而直接導致新能源汽車產銷下滑。

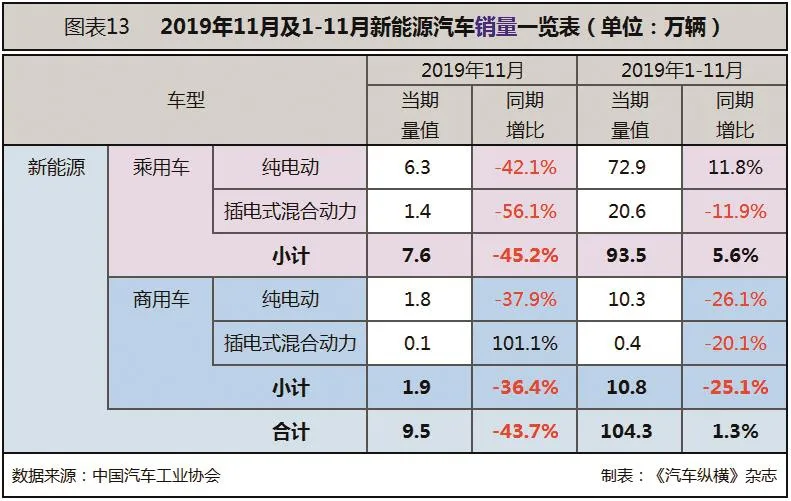

據中汽協(xié)最新統(tǒng)計數據顯示,11月,新能源汽車產銷環(huán)比呈小幅增長,同比降幅依然明顯。當月新能源汽車產銷分別完成11.0萬輛和9.5萬輛,同比分別下降36.9%和43.7%。其中,純電動汽車產銷分別完成9.6萬輛和8.1萬輛,同比分別下降29.6%和41.2%;插電式混合動力汽車產銷均完成1.4萬輛,同比分別下降63.0%和54.4%。純電動汽車銷量在新能源汽車市場整體銷量的占比超過八成。

1-11月,新能源汽車產銷分別完成109.3萬輛和104.3萬輛,同比分別增長3.6%和1.3%,增速比1-10月繼續(xù)回落。其中純電動汽車產銷分別完成89.1萬輛和83.2萬輛,同比分別增長10.3%和5.2%;插電式混合動力汽車產銷分別完成20.1萬輛和21.0萬輛,同比分別下降18.7%和12.1%;燃料電池汽車產銷分別完成1426輛和1337輛,同比分別增長398.6%和375.8%。純電動汽車銷量占新能源汽車市場整體銷量的比例接近八成。

分車型產銷情況看,11月新能源乘用車產銷分別完成8.8萬輛和7.6萬輛,同比分別下降37.7%和45.2%;新能源商用車產銷分別完成2.1萬輛和1.9萬輛,同比分別下降33.5%和36.4%,其中銷量為年內最高,而插電式混合動力商用車的貢獻不容小覷。1-11月,新能源乘用車產銷分別完成97.9萬輛和93.5萬輛,同比分別增長8.6%和5.6%;新能源商用車產銷分別完成11.4萬輛和10.8萬輛,同比分別下降26.0%和25.1%。(見圖表12、13)

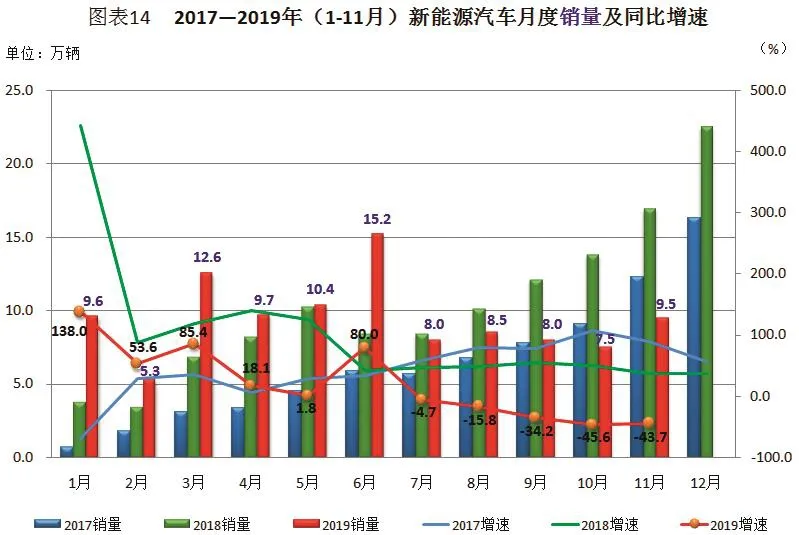

從月度數據可以看出,下半年新能源汽車走勢與歷年同期大相徑庭,正增長態(tài)勢于7月終結后,銷量一度“腰斬”式下滑,并遭遇了同比“五連跌”的鮮少局面,同時這“五連跌”也是近三年來同期的最低水平。其中,11月份銷量盡管環(huán)比增長9.1%,但同比仍以兩位數下滑,降幅為2019年第二。因2018年12月銷量達到了22.5萬輛的較高基數,因此不言而喻,在接下來的12月份新能源市場將面臨很大壓力。(見圖表14)

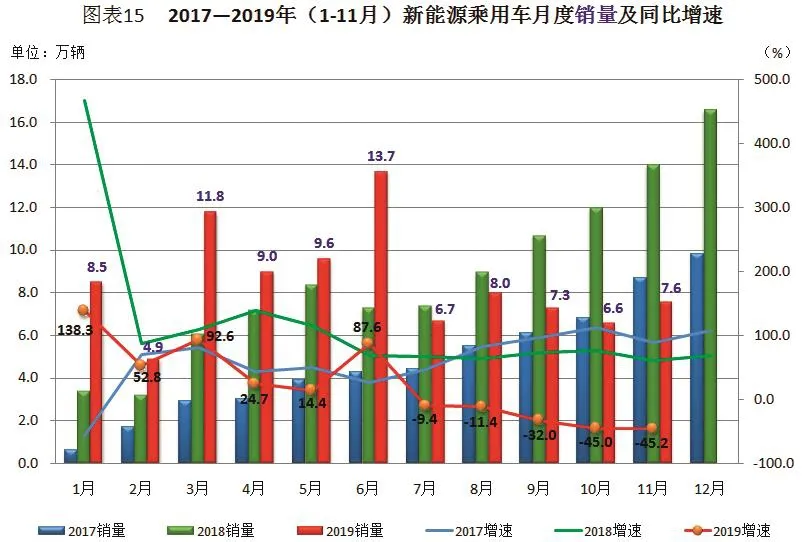

從新能源乘用車月度數據可見,其與新能源汽車市場總體同步,隨著6月銷量峰值的出現(xiàn),而7月開始則一反常態(tài),銷量一路“斷崖式”下滑,并形成了補貼退坡之后的一派平淡低迷景象,同時“五連跌”的局面也不期而遇,且降幅呈逐月遞增態(tài)勢。其中,11月份銷量雖然環(huán)比大幅增長15.7%,但同比降幅繼續(xù)擴大,并再創(chuàng)2019年新低。(見圖表15)

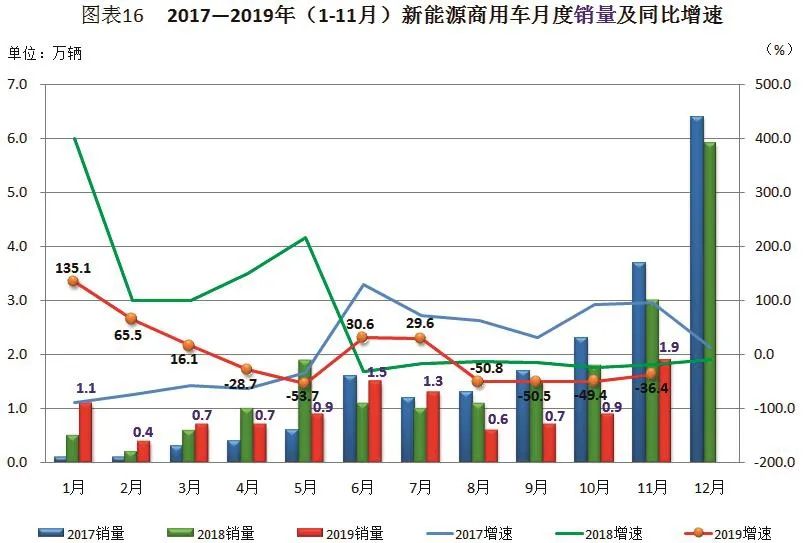

盡管新能源商用車基數偏低,但月度波動情況仍十分明顯。自補貼退坡以來,新能源商用車銷量同比已連續(xù)四個月出現(xiàn)回落,并位居近三年同期最低水平,不過降幅呈逐月遞減態(tài)勢。此外,盡管11月銷量同比降幅仍處于兩位數區(qū)間,但與前幾個月相比銷量翻番并上沖至年內最高,且環(huán)比暴增111.4%,其中插電式混合動力商用車的貢獻不容小覷。(見圖表16)

隨著補貼完全退坡,新能源汽車市場銷量或將進一步下滑,雙積分政策也即將執(zhí)行;再者,外資車企新能源汽車的大規(guī)模集中投放,故業(yè)內普遍認為,2020年或將成為新能源汽車重要的節(jié)點。盡管如此,政府對新能源汽車行業(yè)的重視程度卻未改變,市場發(fā)展?jié)摿ι写妫绕湓诰W約車、高端車等領域,新能源汽車優(yōu)勢明顯。另外,受多重因素影響,中汽協(xié)將早先設定的新能源汽車全年銷量預期目標的160萬輛下調至150萬輛,隨后又再次調低預期目標至140萬輛。截至11月新能源汽車累計銷量達104.3萬輛,完成率不足八成。中汽協(xié)表示,就目前情勢來看,全年預期目標恐難實現(xiàn),2019年有可能出現(xiàn)負增長。

汽車出口:

11月出口同比增速回落,乘用車較快增長,商用車下降12.0%

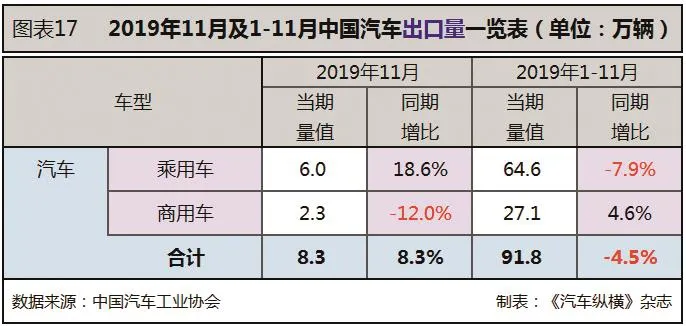

縱然國內車市一直被寒冬所籠罩,但對于出口業(yè)務似乎并沒有太大的壓力。據中汽協(xié)統(tǒng)計數據顯示,11月,汽車出口同比增長幅度收窄,這主要是受商用車同比驟減所累。當月,汽車企業(yè)出口8.3萬輛,環(huán)比下降4.3%,同比增長8.3%。分車型看,乘用車本月出口6.0萬輛,環(huán)比下降7.8%,同比增長18.6%;商用車出口2.3萬輛,環(huán)比增長6.1%,同比下降12.0%。1-11月,汽車企業(yè)出口91.8萬輛,同比下降4.5%,降幅較1-10月縮小1.1個百分點。分車型看,乘用車出口64.6萬輛,同比下降7.9%;商用車出口27.1萬輛,同比增長4.6%。(見圖表17)

從月度情況可見,11月汽車出口環(huán)比再度下跌,盡管同比較上月大幅回落,但8.3%的增幅位列年內第二。隨著9月同比回正后,目前已連續(xù)三個月正增長,且9-11月增速均高于上年同期水平。(見圖表18)

結語:

因市場消費動能不足、國六提前實施以及補貼退坡等眾多影響因素的疊加,導致今明兩年汽車市場都將會延續(xù)下滑的態(tài)勢。此前,中汽協(xié)不僅下調了新能源市場的預期,而且也對年中2019年我國汽車銷量的預判做出調整,并預計2019年中國車市全年銷售2583萬輛,同比下滑8%。同時,預計2020年宏觀經濟穩(wěn)中有升,但受底層消費者就業(yè)及收入受損,中美經貿摩擦的持續(xù)發(fā)酵,車市將在“十四五”期間持續(xù)受到影響。基于此,中汽協(xié)預計2020年全年銷售2531萬輛,同比下滑2%。

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

數據來源:中國汽車工業(yè)協(xié)會

猜你喜歡

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50