政治關聯、金融關聯與民營企業債務融資

——基于并購視角的實證分析

2020-01-16 08:58:30王鳳榮鄭文風李亞飛

山東社會科學 2020年1期

王鳳榮 鄭文風 李亞飛

(山東大學 經濟研究院,山東 濟南 250100;山西財經大學 金融學院,山西 太原 030006)

在轉型經濟國家,基于關系和社會聲譽等非正式制度的融資渠道和治理機制支持了私營部門的迅速發展(1)Allen,F.,Qian,J. and Qian,M. :“Law,Finance,and Economic Growth in China”,Journal of Financial Economics,2005,77(1) :57-116.。以非正式制度形式存在的社會資本既是一種資源,也是一種掌控資源的能力(2)張立民、邢春玉、溫菊英 :《國有企業政治關聯、政府審計質量和企業績效——基于我國A股市場的實證研究》,《審計與經濟研究》2015年第5期。。從概念上講,作為“資本”的社會資本是一種投入品(3)徐業坤、李維安 :《社會資本影響民營企業債務來源嗎?》,《經濟管理》2016年第4期。,與物質資本、人力資本等一樣,是企業發展不可缺少的要素。從屬性上講,資本所具有的投入與回報關系體現了其經濟屬性;而社會資本是個人或企業通過社會聯系攝取稀缺資源并由此獲益的能力(4)陸銘、李爽 :《社會資本、非正式制度與經濟發展》,《管理世界》2008年第9期。,布爾迪厄用其來理解實踐場域的能量運動以及各行動者之間的互動(5)邊燕杰、丘海雄 :《企業的社會資本及其功效》,《中國社會科學》2000年第2期。,反映了資本的社會屬性。作為社會資本重要組成部分的政治關聯和金融關聯(6)王雨磊 :《論社會資本的社會性——布迪厄社會資本理論的再澄清與再闡釋》,《南京師大學報(社會科學版)》2015年第1期。通過建立社會關系網絡,減少企業信息不對稱,緩解正式制度對企業發展的阻礙,正是體現了資本的社會屬性。對于政治關聯與金融關聯能拓寬民營企業債務融資來源的觀點得到學術界普遍認可(7)學界對社會資本尚未有統一的定義,邊燕杰等(2000)以企業法人代表的個人特征作為企業社會資本的測量方式。。在銀行主導型融資模式下,政府對國有企業提供或顯性或隱形的背書擔保,導致民營企業融資在遭受市場性歧視之外受制于制度性歧視(8)王鳳榮 :《中小企業金融“脫媒”與金融制度創新》,《證券市場導報》2004年第3期。,因而建立政治關聯就成為緩解制度性歧視,進而獲取外部融資的一條重要路徑。而金融關聯通過決策機制、人才機制及金融機構與企業間信息溝通緩解了民營企業的市場性歧視,有助于提高企業貸款可得性。

一、文獻綜述

企業并購作為一種市場配置資源的方式(9)王鳳榮、苗妙 :《稅收競爭、區域環境與資本跨區流動——基于企業異地并購視角的實證研究》,《經濟研究》2015年第2期。,是實現企業高速成長的重要路徑。學者們高度關注政治關聯在企業并購中的關鍵性作用,基于政治關聯影響并購戰略選擇的文獻研究視角非常廣泛。高管社會關系會直接影響公司投資決策尤其是并購決策(10)Engelberg, J.,Gao,P. and Parsons,C. A. :“Friends with Money”,Journal of Financial Economics,2012,103(1) :169-188.,其政治網絡使企業更容易通過多元化并購進入管制行業或高利潤行業(11)巫景飛、何大軍、林日韋、王云 :《高層管理者政治網絡與企業多元化戰略 :社會資本視角——基于我國上市公司面板數據的實證分析》,《管理世界》2008年第8期。。在企業生命周期不同階段,有政治關聯高管傾向于實施不同并購策略,對成熟期和衰退期企業更傾向于混合并購策略,而無政治關聯企業傾向于橫向并購策略(12)楊艷、鄧樂、陳收 :《企業生命周期、政治關聯與并購策略》,《管理評論》2014年第10期。。雖然并購中政治關聯可以作為法律保護的替代機制保護企業產權免受政府損害而促進并購績效(13)祁繼鵬、何曉明 :《高管團隊的社會資本能否改變企業并購績效》,《財經問題研究》2015年第12期。,但政治關聯企業也會因為并購國有控股企業而遭受較大損失(14)張雯、張勝、李百興 :《政治關聯、企業并購特征與并購績效》,《南開管理評論》2013年第2期。。有結果顯示,我國這種基于影響力驅動的并購行為,可能很大比例是一種政策性套利行為,即驅動政策套利型并購。相比于政治關聯的研究成果,對金融關聯在并購中作用的研究略顯單薄,往往集中于銀行關聯(15)金融關聯有很多種形式,從關聯對象上可以劃分為銀行關聯、證券關聯、基金關聯等,統稱為關系型金融關聯。據鄧建平等(2015)統計發現,金融關聯中銀行關聯占比40.1%,證券關聯占比37.4%,其他占20.5%。當前我國仍以銀行為金融系統重要組成部分,銀行關聯是金融關聯中一種最重要的形式。因此本文將銀行關聯對企業的影響同視為金融關聯作用的發揮。與并購具體環節的研究。銀行關聯降低了企業信息不對稱程度,提高了企業的隱性擔保能力,不僅有利于獲得更多的外部資金(16)Espenlaub, S.,Khurshed,A. and Sitthipongpanich,T. :“Bank Connections,Corporate Investment and Crisis”,Journal of Banking & Finance,2012,36(5) :1336-1353.,更增加了企業并購可能性(17)危平、毛曉丹 :《高管網絡能否緩解企業跨國并購面臨的融資約束——來自中國的經驗證據》,《國際貿易問題》2017年第6期。。具有銀行關聯企業傾向于選擇現金支付方式(18)徐虹、林鐘高、王帥帥 :《制度環境、銀企關系與企業并購支付方式》,《財經理論與實踐》2015年第6期。,企業并購后績效在有無銀行關聯企業間沒有顯著差異(19)羅付巖 :《銀行股權關聯與公司多元化:理論與實證分析》,《金融評論》2016年第2期。。

綜上可見,既有文獻從社會關系網絡角度闡釋政治關聯和金融關聯的社會資本屬性,探討緩解信息不對稱對企業特別是民營企業的融資約束和信貸配置的影響機制(20)李姝、謝曉嫣 :《民營企業的社會責任、政治關聯與債務融資——來自中國資本市場的經驗證據》,《南開管理評論》2014年第6期。。但我們發現現有文獻對政治關聯與金融關聯間關系的研究非常少,僅有的文獻也得出了不同結論。唐建新首次討論了二者在民營企業貸款中的作用,發現銀企關系相對于政企關系是一種更為普遍和有效的非正式關系(21)唐建新、盧劍龍、余明桂 :《銀行關系、政治聯系與民營企業貸款——來自中國民營上市公司的經驗證據》,《經濟評論》2011年第3期。。之后學者們的討論集中于兩方面,一方面研究政治關聯與金融關聯的作用關系,另一方面探討比較政治關聯和金融關聯的有效性。對政治關聯與銀行關聯間關系進行直接考察的是鄧可斌,通過反證法首次剝離了政治關聯與銀行關聯的作用機制和渠道,實證檢驗后發現銀行關聯對企業融資約束的緩解作用受到政治關聯的嚴格約束,即政治關聯是銀行關聯發揮作用的前提條件,從而得出銀行關聯通過間接機制而非直接機制對緩解融資約束發揮作用(22)鄧可斌 :《銀行關聯如何緩解融資約束 :直接機制還是間接機制》,《當代財經》2017年第5期。。

民營企業并購與社會資本是學術界關注的兩個研究熱點,前者與民營企業市場價值有關,后者與民營企業尋求緩解市場性歧視和制度性歧視的工具有關,然而研究二者之間作用機理的文獻并不多見。在中國經濟社會轉型過程中,民營企業通過聘請具有某種特征背景的個人擔任高管,或者通過民營企業家參政議政,建立關系型關聯(23)本文以民營企業高管個人背景特征界定政治關聯和金融關聯,二者均具有關系型關聯特征,因此文中也將政治關聯和金融關聯簡稱為關系型關聯。、積累社會資本,使得企業社會關系網絡構成了民營企業的重要戰略資產(24)羅黨論、唐清泉 :《政治關系、社會資本與政策資源獲取 :來自中國民營上市公司的經驗證據》,《世界經濟》2009年第7期。。然而,現有文獻中對家族企業資源代際轉移(25)胡旭陽、吳一平 :《中國家族企業政治資本代際轉移研究——基于民營企業家參政議政的實證分析》,《中國工業經濟》2016年第1期。或傳承(26)竇軍生、賈生華 :《“家業”何以長青?——企業家個體層面家族企業代際傳承要素的識別》,《管理世界》2008年第9期。的研究中只涉及到政治資本的代際轉移問題,鮮有文獻專門就關系型關聯是否具有傳遞性予以研究,尚未發現從并購視角研究政治關聯與金融關聯間關系的文獻。我們認為,在轉型經濟中,受制于市場性和制度性歧視,很多民營企業采用基于社會關系的網絡型成長戰略(27)Peng,M. W.,Luo,Y. :“Managerial Ties and Firm Performance in a Transition Economy: The Nature of a Micro-Macro Link”,Academy of Management Journal,2000,43(3) :486-501.。與國有企業相比,民營企業不具有建立政治關聯和金融關聯的天然優勢,尋求被有政治關聯或金融關聯企業并購是民營企業間接獲得關聯的現實路徑。作為被并購的目標企業,民營企業除了追求規模經濟、市場勢力、協同效應等顯性動因之外,還具有建立關系型關聯、獲取社會資本這一隱性動因。

本文基于社會資本理論和高階理論,以企業并購事件為切入點,以被并購的民營企業作為研究對象,考察主并方政治關聯和金融關聯對目標方債務融資的影響,探究政治關聯和金融關聯是否具有可傳遞性及二者間關系,分析民營企業建立關系型關聯帶來的融資便利性,深入研究民營企業在我國轉型經濟過程中策略選擇的有效性,為更好地促進我國民營企業發展提供實證支持。

本文的邊際貢獻可能體現在兩方面,一是從微觀上豐富了社會資本理論的實證研究,二是立足于并購中目標企業這一新視角,創新性考察民營企業尋求并購的社會資本動因及其融資效應。

二、理論分析與研究假設

目前對企業政治關聯的界定主要有兩個視角 :企業政治戰略和企業高管(實際控制人)的政府任職經歷。前者多聚焦于高管與政府官員所具有的私人關系對企業的影響效應,這種私人關系有親戚、朋友、前同事等(28)Pan,X.,Tian,G. G. :“Political Connections and Corporate Investments: Evidence from the Recent Anti-corruption Campaign in China”,Journal of Banking & Finance,2017,(3) :1-15.。最經典的當屬Fisman系統分析了時任印尼總統Suharto健康狀況惡化流言如何影響與Suharto有關聯企業的價值,發現負面流言顯著降低了關聯企業的市場價值,且隨著流言嚴重程度增加,市場價值降低越多(29)Fisman,R. :“Estimating the Value of Political Connections”,American Economic Review,2001,91(4) :1095-1102.。之后眾多學者以事件研究法就美國、馬來西亞等企業做了一系列研究(30)Knight,B. :“Are Policy Platforms Capitalized into Equity Prices? Evidence from the Bush/Gore 2000 Presidential Election”,Journal of Public Economics,2007,91(1-2) :389-409.(31)Johnson,S.,Mitton,T. :“Cronyism and Capital Controls: Evidence from Malaysia”,Social Science Electronic Publishing,2003,67(2) :351-382.,利用中國數據的實證研究發現政治關聯對非國有企業績效有正向作用(32)Chen,C. R.,Li,Y.,Luo,D. and Zhang,T. :“Helping Hands or Grabbing Hands? An Analysis of Political Connections and Firm Value”,Journal of Banking & Finance,2017,80(7) : 71-89.。本文從第二個視角界定政治關聯,即高管具有當期或曾經在政府任職背景。關于金融關聯的界定有狹義和廣義兩個視角。前者主要聚焦于銀企關系,特別是銀行與企業相互持有股份(33)張耀偉、朱文娟、丁振松、劉思琪 :《綜合化經營下銀企關系、信息傳遞與銀行系基金持股》,《南開管理評論》2017年第2期。或者銀行與企業間存在長期合作關系(34)Petersen,M. A.,Rajan,R. G. :“The Benefits of Lending Relationships: Evidence from Small Business Data”,Journal of Finance,1994,49(1) :3-37.等。本文依據高階理論,從廣義上界定金融關聯即高管具有當期或曾經在金融機構任職背景。

企業擁有政治關聯或金融關聯是一種普遍現象(35)中國27%以上的上市公司CEO曾是中央或地方政府官員。祝繼高、韓非池、陸正飛 :《產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究》,《金融研究》2015年第3期。,尤其在中國經濟社會轉型過程中,企業關系型關聯更成為民營企業重要的戰略資產(36)羅黨論、唐清泉 :《政治關系、社會資本與政策資源獲取 :來自中國民營上市公司的經驗證據》,《世界經濟》2009年第7期。。政治關聯和金融關聯同屬關系型關聯,遵循著關系與聲譽的作用機制為企業提供隱性擔保,當市場機制不完備時能夠在一定程度上起到彌補市場機制的作用,從而影響生產要素的分配和資源的獲取(37)陸銘、李爽 :《社會資本、非正式制度與經濟發展》,《管理世界》2008年第9期。。作為社會資本的兩種形態,政治關聯和金融關聯同具有信息效應和資源效應。信息效應降低了企業對外信息不對稱程度,但在政治關聯和金融關聯中存在異質性。政治關聯中的信息效應主要體現為聲譽機制,傳達企業屬于優質企業,未來業績良好的有效信號(38)于蔚、汪淼軍、金祥榮 :《政治關聯和融資約束 :信息效應與資源效應》,《經濟研究》2012年第9期。;而金融關聯中信息效應更多的起到信息中介的作用(39)祝繼高、韓非池、陸正飛 :《產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究》,《金融研究》2015年第3期。,通過金融關聯可以更多地了解企業內部信息。金融關聯的資源效應通過企業與金融機構建立的關系網絡,發揮了緩解市場性歧視功能,滿足了企業融資需求,尤其在經濟低迷時期,關系貸款的積極作用更加重要(40)Beck,T.,Degryse, H.,Haas,R. D. and Horen,N. V. :“When Arm's Length is Too Far: Relationship Banking over the Credit Cycle”,Journal of Financial Economics,2018,127(8) :174-196.;而政治關聯資源效應的內涵更為豐富,除獲取金融資源外,更重要的是獲得各種政策優惠、減少交易成本以增加企業市場價值和未來總收益,突出體現了緩解制度性歧視功能。

1.并購是社會資本傳遞的一種實現渠道 :關聯的可傳遞性

根據企業資源轉移理論,主并方政治關聯和金融關聯同屬使用權型資產(41)胡杰武、張秋生 :《并購背景下企業資源的分類與轉移》,《中國軟科學》2007年第2期。,是一種顯性資源和能力,可以通過并購完成轉移。我們認為這種轉移不一定是實際意義上關系型關聯的轉移,而是信息效應和資源效應經由內部資本市場在企業間的傳導,本文將其界定為政治關聯和金融關聯的傳遞性。在并購活動中,無論是控股并購還是參股并購,主并方與目標企業間都會形成內部資本市場,信息效應和資源效應會在內部資本市場發生轉移。并購后主并方政治關聯一方面發揮信號傳遞功能,另一方面發揮資源效應,主并方經由政治關聯為目標企業提供隱性擔保,使其更容易獲得外部融資或其他資源,體現為并購后目標企業債務融資水平發生了變化。同樣,主并方金融關聯通過構建的內部資本市場為目標企業提供了對外信息交流的通道,搭建了關系網絡,有助于增加其債務融資。由此,我們提出以下假設 :

假設1 :并購是社會資本的獲取機制,目標企業經由并購可獲得主并方政治關聯與金融關聯帶來的債務融資水平的優化。

2.基于目標企業債務融資的社會資本傳遞機制 :政治關聯與金融關聯的比較分析

本文以民營企業并購前后債務融資結構變化為研究對象,企業債務融資主要包括流動性負債、長期負債和總負債等部分。短期借款和商業信用是流動性負債的主要組成部分,是企業短期債務融資水平的直接表現。而長期借款作為長期負債的主要組成部分,是企業從商業銀行獲取的長期負債融資(42)錢雪松、李紅林 :《貨幣政策、企業異質性和貸款期限決定——基于我國上市公司委托貸款公告數據的經驗研究》,《華中科技大學學報(社會科學版) 》2015年第5期。。總負債主要由流動性負債和長期負債組成。

主并方政治關聯由信息效應發出的有效信號使得目標企業獲得來自外部市場較長期的融資,這一結論即使在跨國經驗研究中也成立(43)Boubakri,N.,Guedhami,O.,Mishra,D. and Saffar,W. :“Political Connections and the Cost of Equity Capital”,Journal of Corporate Finance,2012,18(3) :541-559.。而在一定程度上,政治關聯具有政府擔保或背書作用,因而有利于目標企業增加其商業信用。高管“紅頂商人”身份作為一種非正式制度,其所具有的“隱形政治關聯+顯性社會網絡”的雙重身份特征有助于企業形成一定的聲譽和信任度,增加獲得商業信用的額度和概率(44)羅勁博 :《高管的“紅頂商人”身份與公司商業信用》,《上海財經大學學報》2016年第3期。。在社會資本豐富的地區,民營企業獲得銀行借款數量相對較少,而使用商業信用的比重增加;法律環境較差的地區,社會資本對民營企業債務融資特別是商業信用更為重要(45)鄧建平 :《銀行關聯、會計信息與債務融資——基于我國民營企業的實證研究》,《會計與經濟研究》2014年第1期。。主并方政治關聯資源效應又能夠為目標企業提供融資。因此主并方政治關聯信息效應不僅為目標企業提供了長期融資,也提供了商業信用,資源效應則增加了目標企業債務融資水平。主并方金融關聯信息效應更多地體現為目標企業信息不對稱程度的改善,金融關聯提供的信用擔保也能通過內部資本市場作用于目標企業,使得目標企業相比于沒有發生并購且沒有金融關聯的民營企業而言可能更加容易獲得長期債務融資(46)Elyasiani,E.,Goldberg,L. G. :“Relationship Lending: a Survey of the Literature”,Journal of Economics & Business,2004,56(4) :315-330.。但與政治關聯信息效應相比,金融關聯并不能把這種信息傳導到提供商業信用的主體,因而對于目標企業商業信用的影響可能不大。而主并方金融關聯資源效應會通過內部資本市場增加目標企業融資水平,因而其作用效果可能比信息效應更加明顯。但是資源效應傳導因其路徑較長,存在一定的效率損失,所以只能是并購雙方合作環境下有條件的傳遞性(47)童向榮、張偉、龍宇 :《Agent主觀信任的傳遞性》,《軟件學報》2012年第23期。;而且因為這種效應存在一定的風險,我們判斷其對目標企業債務融資可能更多地反映在短期借款上。因此主并方金融關聯有助于目標企業取得長期債務融資,其信息效應作用可能并不明顯,資源效應則可能增加目標企業短期借款。由此,我們提出以下假設 :

假設2 :主并方政治關聯與金融關聯可能都會影響目標企業長期債務水平,但其政治關聯更有利于目標企業增加商業信用,而金融關聯更傾向于增加目標企業短期借款。

3.基于目標企業債務融資的社會資本傳遞效果 :政治關聯與金融關聯的關系分析

政治關聯對企業產生的重大影響已是不爭的事實。政府擁有的資源控制權和分配權,使得與政府有關聯企業優先獲得資源、政策信息和支持。基于政府對經濟的主導作用,商業銀行股份制改革后仍受制于政府干預,改變金融資源配置,使國有企業和具有政治關聯企業可能更容易獲得金融機構的傾斜(48)鄧可斌 :《銀行關聯如何緩解融資約束 :直接機制還是間接機制》,《當代財經》2017年第5期。。這種現象一方面使我們看到政治關聯和金融關聯成為企業獲取融資的一種重要途徑,另一方面也使得區分政治關聯和金融關聯的作用成為一個困擾學界的問題。已有關于政治關聯與金融關聯間關系的研究中,所得結論大相徑庭。彭紅楓等檢驗了政治關聯和銀行關聯對企業銀行貸款可獲得性的影響,結果顯示二者均有助于銀行貸款可獲得性的增強,但同時具有兩種關系反而不利于企業獲得銀行貸款(49)彭紅楓、張韋華、張曉 :《銀行關系、政治關聯與上市公司銀行貸款的可獲得性——基于我國上市公司的實證分析》,《技術經濟》2013年第8期。。祝繼高等發現政治關聯與銀行關聯在影響是否屬于產業政策支持行業企業獲得債務融資方面存在差異。對于不屬于產業政策支持行業的企業而言,銀行關聯與政治關聯發揮互補作用;對于屬于產業政策支持行業的企業而言,銀行關聯與政治關聯發揮替代作用(50)祝繼高、韓非池、陸正飛 :《產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究》,《金融研究》2015年第3期。。鄧可斌在對緩解企業融資約束作用機制深入研究后發現,政治關聯是銀行關聯發揮作用的前提條件,在有政治關聯的公司,銀行關聯能起到錦上添花的作用;沒有政治關聯的公司,銀行關聯并不能很好的發揮其緩解融資約束的作用(51)鄧可斌 :《銀行關聯如何緩解融資約束 :直接機制還是間接機制》,《當代財經》2017年第5期。。但也有學者提出國有企業依靠政治關聯獲得貸款,而民營企業獲得貸款更多地依靠銀行關系,因此金融關聯是比政治關聯更為有效的非正式關系(52)鄧建平、曾勇 :《金融關聯能否緩解民營企業的融資約束》,《金融研究》2011年第8期。(53)唐建新、盧劍龍、余明桂 :《銀行關系、政治聯系與民營企業貸款——來自中國民營上市公司的經驗證據》,《經濟評論》2011年第3期。。由此我們看到對于政治關聯與金融關聯間關系尚未達成共識。

結合假設1,主并方關聯通過并購活動形成的內部資本市場將它們所具有的兩種效應傳遞到目標企業,使得目標方能夠在并購后獲得一定程度的關系和聲譽擔保,具體體現在長期債務融資中兩種關聯共同發揮作用。但兩種關聯的信息效應和資源效應作用機制和強度存在差異,信息效應所反映的目標企業信息內容和獲得信息的對象不同,而資源效應對目標企業的作用強度有所不同,這使得目標企業債務融資結構所受影響也存在差異。本文主要研究目標方被并購前后各一年債務融資的變動,時間窗口相對較短,因此重點考察主并方政治關聯和金融關聯對被并購民營目標企業流動性負債中短期借款和商業信用的影響。而這恰巧是兩種關聯信息效應和資源效應作用機制差異所在。結合假設2,當目標企業以更容易獲取流動性負債為目的時,主并方政治關聯和金融關聯可以分別從不同方面滿足其需求。因此,我們提出以下假設 :

假設3 :在目標企業獲取流動性負債中,主并方政治關聯和金融關聯間存在替代關系;在長期負債中兩種關聯體現為互補關系。

三、數據選取與研究設計

(一)樣本選擇與數據來源

為了更好地識別政治關聯和金融關聯間關系,我們選擇以并購為切入點,以民營企業債務融資水平為研究對象。本文初始樣本為2008-2015年被并購的所有滬深A股上市公司,剔除金融類公司和信息缺失樣本后,共990個樣本點。以并購事件代碼匹配出相應的主并公司,同時收集整理主并和目標雙方企業所有制性質、政治關聯、金融關聯及相關財務數據。選擇目標方為非國有企業且既無政治關聯又無金融關聯的樣本企業(54)文中余下部分將目標方“既無政治關聯又無金融關聯的非國有企業”簡稱為無關聯民營企業,或目標方無關聯。借鑒鄧可斌(2017),將主并方既有政治關聯又有金融關聯的企業簡稱為雙關聯企業,包括既有政治關聯又有金融關聯的民營目標企業和有金融關聯的國有企業。,共199個。相對國有企業與政府之間天然的“血緣”關系,政治關聯和金融關聯對于轉軌經濟中民營企業的影響更為重要(55)胡旭陽、史晉川 :《民營企業的政治資源與民營企業多元化投資——以中國民營企業500強為例》,《中國工業經濟》2008年第4期。;且無關聯民營企業與政府和金融機構的關聯性為零。再依據主并方關聯類型篩選出僅政治關聯、僅金融關聯和雙關聯企業,由此可得,主并方有關聯的樣本數為119個,即約有60%的無關聯民營企業被有關聯的主并方并購。數據來源于CSMAR中兼并重組數據庫和上市公司財務數據庫,其中部分缺失數據經作者查找上市公司年報后手工整理得到。

(二)模型設定與變量選擇

1. 基本模型設定

在研究并購中關聯是否具有可傳遞性時,設定主并方政治關聯和金融關聯為比例變量,運用OLS回歸。為了解決內生性問題,我們選擇主并方并購前一年的關聯數據。在穩健性檢驗中以主并方政治關聯和金融關聯0-1變量作為解釋變量再回歸。具體方程為 :

debtit=α+β1beaf+β2acquirerconnectionit+β3beafacquirerconnectionit+β4lnassetit+β5ageit+β6roait+β7leverageit+β8selfcashflowit+β9gdpit+β10creditit+β11shareit+ε

(1)

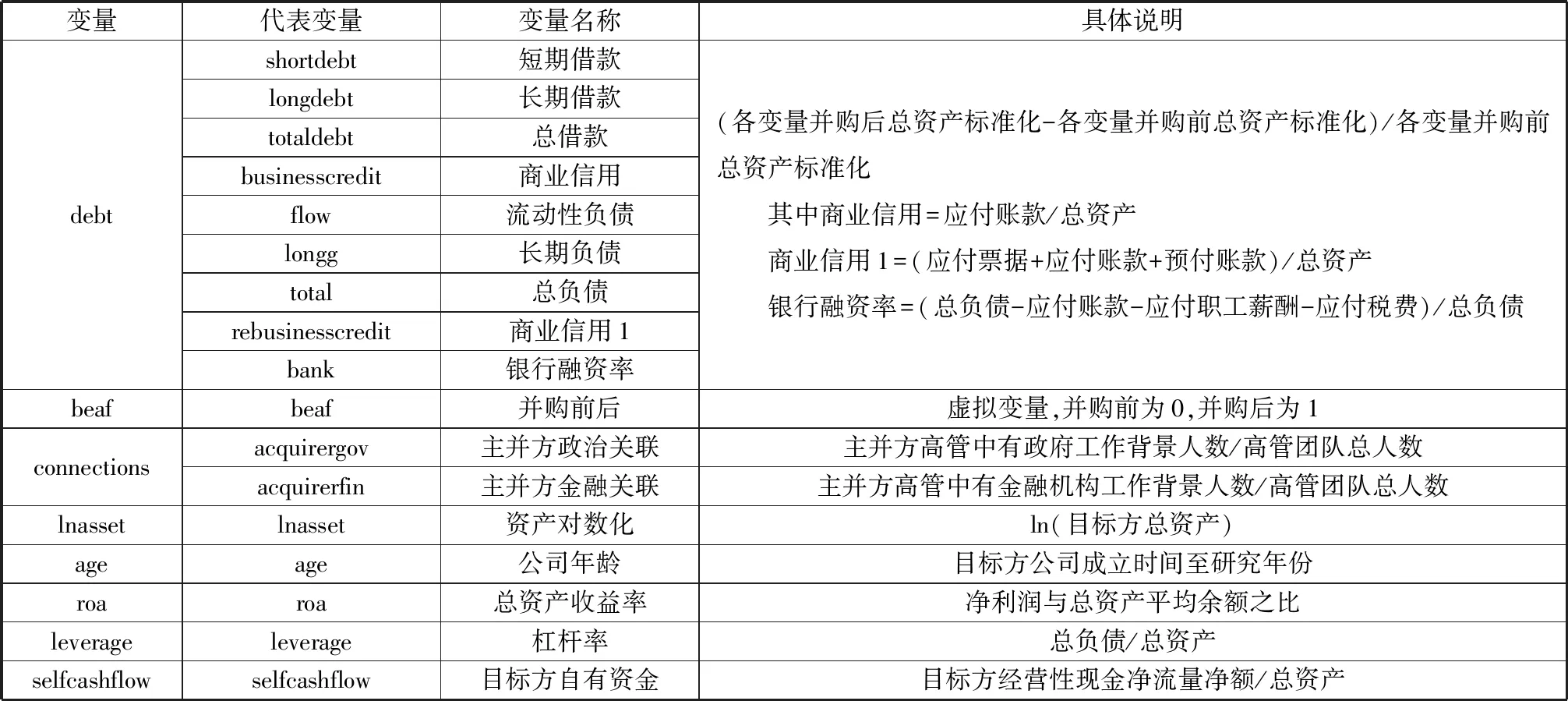

其中,被解釋變量debt代表目標企業債務融資變動率,分別為短期借款shortdebt、長期借款longdebt、總借款totaldebt、商業信用businesscredit、流動性負債flow、長期負債longg和總負債total。解釋變量beaf為0-1變量,代表并購事件發生前后,并購前為0,并購后為1。acquirerconnection為主并方關聯程度,包含政治關聯acquirergov和金融關聯acquirerfin。beafacquirerconnection表示并購前后0-1變量與主并方關聯交乘項,分別代表并購前后主并方政治關聯和并購前后主并方金融關聯。其他變量為控制變量。在該模型中重點關注交乘項系數β3,β3為正表明主并方關聯有助于增加目標方債務融資,否則債務融資減少。各變量具體含義見表2。

2. 加入關聯交乘項的模型設定

為了研究并購事件中政治關聯和金融關聯二者間關系,本文在模型(1)基礎上加入政治關聯與金融關聯交乘項,并關注該交乘項的系數。具體方程為 :

debtit=α+β1beaf+β2acquirergovit+β3beafacquirergovit+β4acquirerfinit+β5beafacquirerfinit+β6acquirergovfinit+β7beafacquirergovfinit+β8controlsit+ε

(2)

主并方政治關聯、主并方金融關聯及并購前后三項交乘項beafacquirergovfin前系數的正負表明政治關聯與金融關聯間關系。系數為正,二者為互補關系;系數為負,二者為替代關系。

3. 主要變量選取及說明

借鑒已有相關文獻(56)徐業坤、李維安 :《社會資本影響民營企業債務來源嗎》,《經濟管理》2016年第4期。(57)Pan,X.,Tian,G. G. :“Political Connections and Corporate Investments :Evidence from the Recent Anti-corruption Campaign in China”,Journal of Banking & Finance,2017,(3) :1-15.,選取如下控制變量,見表1。

表1 變量描述

四、實證檢驗與結果分析

1. 主要變量描述性統計

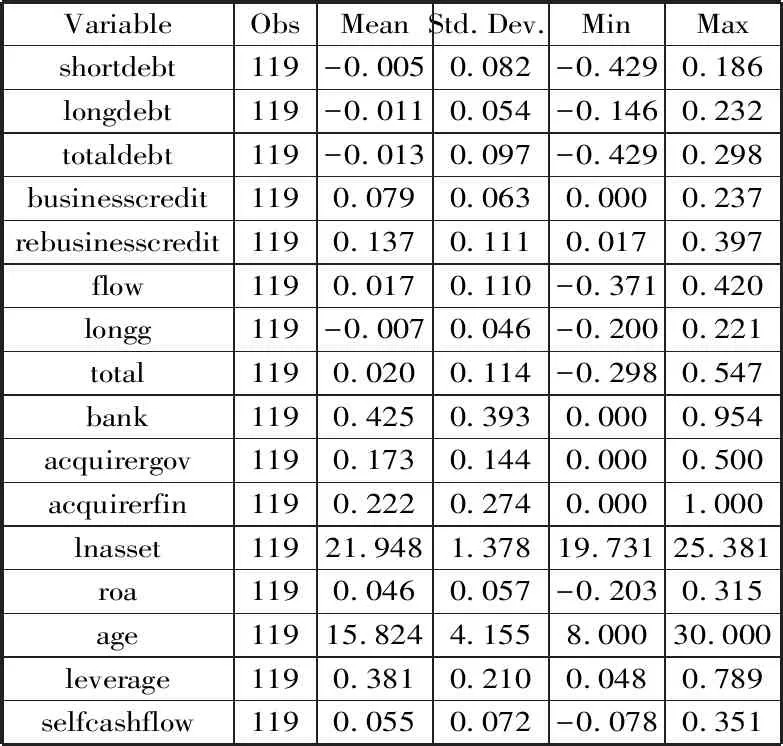

表2給出了主要變量描述性統計結果,我們只列出主并方關聯和目標方相關財務數據。長短期借款和總借款項均值均為負,商業信用均值為正,債務融資各項最大值與最小值間差異較大。主并方政治關聯和金融關聯也存在較大差異,其中金融關聯最大值為1,表明有的主并企業高管均有金融部門從業背景。同時比較主并方政治關聯和金融關聯發現,金融關聯均值大于政治關聯均值,且其標準差也較大,說明主并企業金融關聯分布較分散,各樣本點間金融關聯存在較大差異。

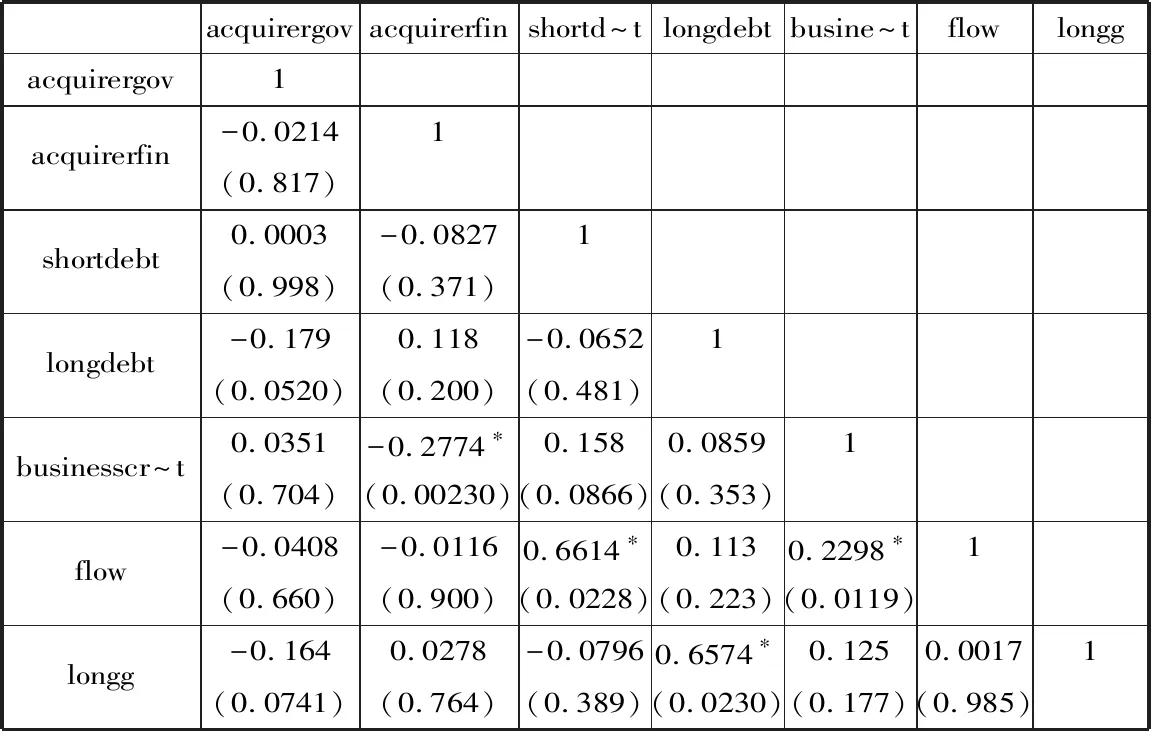

主要變量Pearson相關系數檢驗結果見表3,變量之間的相關系數絕對值小于0.5;相關方差膨脹因子檢驗結果顯示不存在嚴重的多重共線性現象。

表2 描述性統計

表3 相關系數檢驗

2. 目標方債務融資的關聯傳遞效應分析

對于政治關聯和金融關聯可傳遞性的研究要從目標方債務融資的關聯傳遞效應分析開始。根據模型(1)首先考察主并方政治關聯的影響。解釋變量為目標方并購前后的0-1虛擬變量、主并方政治關聯和二者的交乘項。

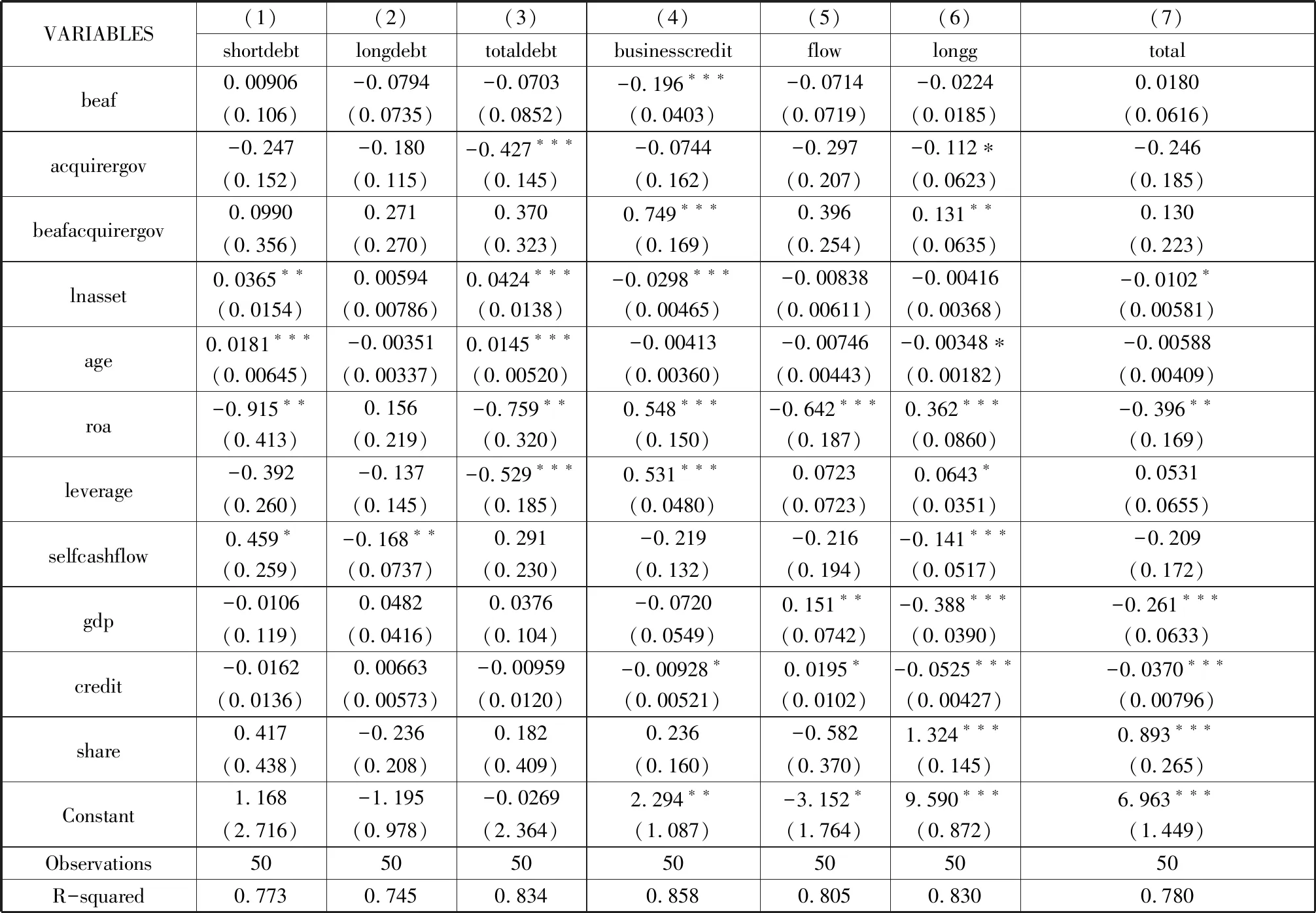

表4 主并方政治關聯對目標方債務融資結構的影響

Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

主并方政治關聯對目標方債務融資的關聯傳遞效應回歸結果由表4呈現。前3列中目標方并購前后虛擬變量與主并方政治關聯交乘項系數雖均為正值,但不顯著,表明主并方政治關聯所具有的資源效應無法通過并購行為對目標企業借款水平產生明顯影響,假設1中對政治關聯傳遞性影響借款水平的假設不成立。而第(4)列,并購前主并方政治關聯與目標方商業信用無關,故系數不顯著,主并方政治關聯與目標方商業信用交乘項系數顯著為正,表明并購后主并方政治關聯顯著增加了目標企業商業信用,這體現了主并方政治關聯的信息效應一定程度上增強了目標企業有效信號的傳遞效果(58)潘克勤 :《實際控制人政治身份降低債權人對會計信息的依賴嗎——基于自我約束型治理視角的解釋和實證檢驗》,《南開管理評論》2009年第5期。。最后3列中,只有第(6)列長期負債水平列交乘項顯著為正,主并方政治關聯兩種效應的綜合作用增加了目標方負債融資水平,延長了其債務期限(59)Boubakri,N.,Cosset,J. C. and Saffar,W. :“Political Connections of Newly Privatized Firms”,Journal of Corporate Finance,2008,14(5) :654-673.,而這種效應使企業在危機時獲得政治救助的可能性更高(60)Faccio,M. :“Politically Connected Firms”,American Economic Review,2006,96(1) :369-386.。這證明假設1和2關于主并方政治關聯部分是成立的,主并方政治關聯傳遞性體現為信息效應和資源效應通過并購活動影響了目標企業債務融資,尤其在商業信用中體現更明顯。

目標企業總資產對數化對短期借款和總借款回歸結果顯著為正,商業信用顯著為負,這是符合常識的。在我國,民營企業會存在制度性和規模性融資約束,當企業規模越大時,銀行傾向于給予較多的貸款。而規模越大的企業,對外實施商業信用的可能性越高,因此自身所獲得商業信用較低。公司年齡也符合上述解釋。roa越高,商業信用越大;但對銀行長期借款和長期負債的影響為負,這可能是因為盈利能力越好的企業越能通過自有資金運轉完成企業投融資行為,對銀行及其他負債渠道的依賴性較低。目標企業自有資金水平越高,銀行越愿意給予短期信貸,長期信貸水平還要結合其他方面考察,因此短期借款水平為正。

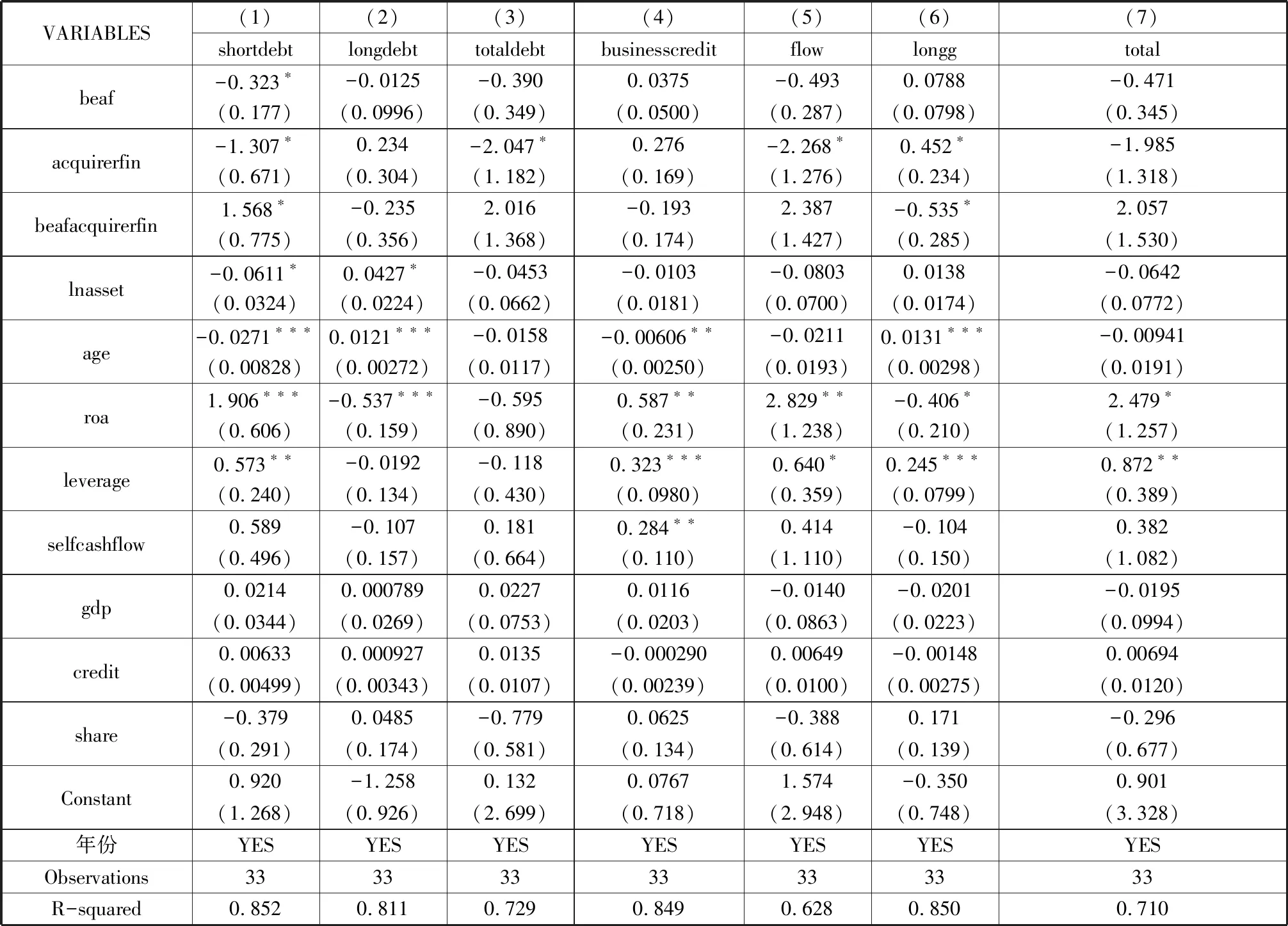

表5 主并方金融關聯對目標方債務融資結構的影響

Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

主并方金融關聯對目標方債務融資的關聯傳遞效應回歸結果見表5,解釋變量為目標方并購前后的0-1虛擬變量、主并方金融關聯及二者交乘項,其余與表4相同。企業建立的金融關聯中銀行關聯占比最多,其最直接的經濟后果就是影響了獲取銀行貸款的額度和期限。表6第(1)列交乘項在10%水平上顯著為正,表明主并方金融關聯使得并購后目標方短期借款在10%顯著水平增加。根據企業資源理論,資源尤其是戰略資源很難從一方完整地轉移到另一方,即存在轉移效率上的損失。在銀行信貸要求非常嚴格的條件下,主并方金融關聯傳遞效應未必能在目標方完全體現。第(4)列中目標方商業信用交乘項回歸結果不顯著,可能源于主并方金融關聯更顯著地體現為資源效應而非信息效應。而與無任何直接或間接金融關聯的目標企業相比,主并方金融關聯能夠通過并購構建的內部資本市場加強目標企業與外部投資方的信息溝通,一定程度上降低了融資風險,主并方金融關聯能增加目標企業長期負債,但實證顯示第(6)列長期負債回歸結果顯著為負。這與假設2有一定偏差,這可能是因為主并方金融關聯能夠增加主并方關系網絡,有利于獲取資金,尤其是主并方銀行關聯能夠增加其自身的銀行借款總額和長期借款(61)祝繼高、韓非池、陸正飛 :《產業政策、銀行關聯與企業債務融資——基于A股上市公司的實證研究》,《金融研究》2015年第3期。,而并購構建的內部資本市場一定程度上可以滿足目標企業資金需求,因此目標企業有動機減少長期負債水平,以降低債務成本。

由此我們看到主并方政治關聯和金融關聯對目標企業債務融資均產生作用,假設1結論成立,但二者具體作用機制存在差異。主并方政治關聯更多地體現為信息效應的作用,對目標企業商業信用的影響更顯著;而金融關聯更多地發揮了資源效應作用,尤其對短期借款的作用更強。兩種關聯均對目標企業長期負債水平產生影響,但政治關聯因其信息效應和資源效應的綜合作用呈顯著正向作用,金融關聯作用負顯著。至此假設2成立。

3. 主并方關聯間關系的檢驗

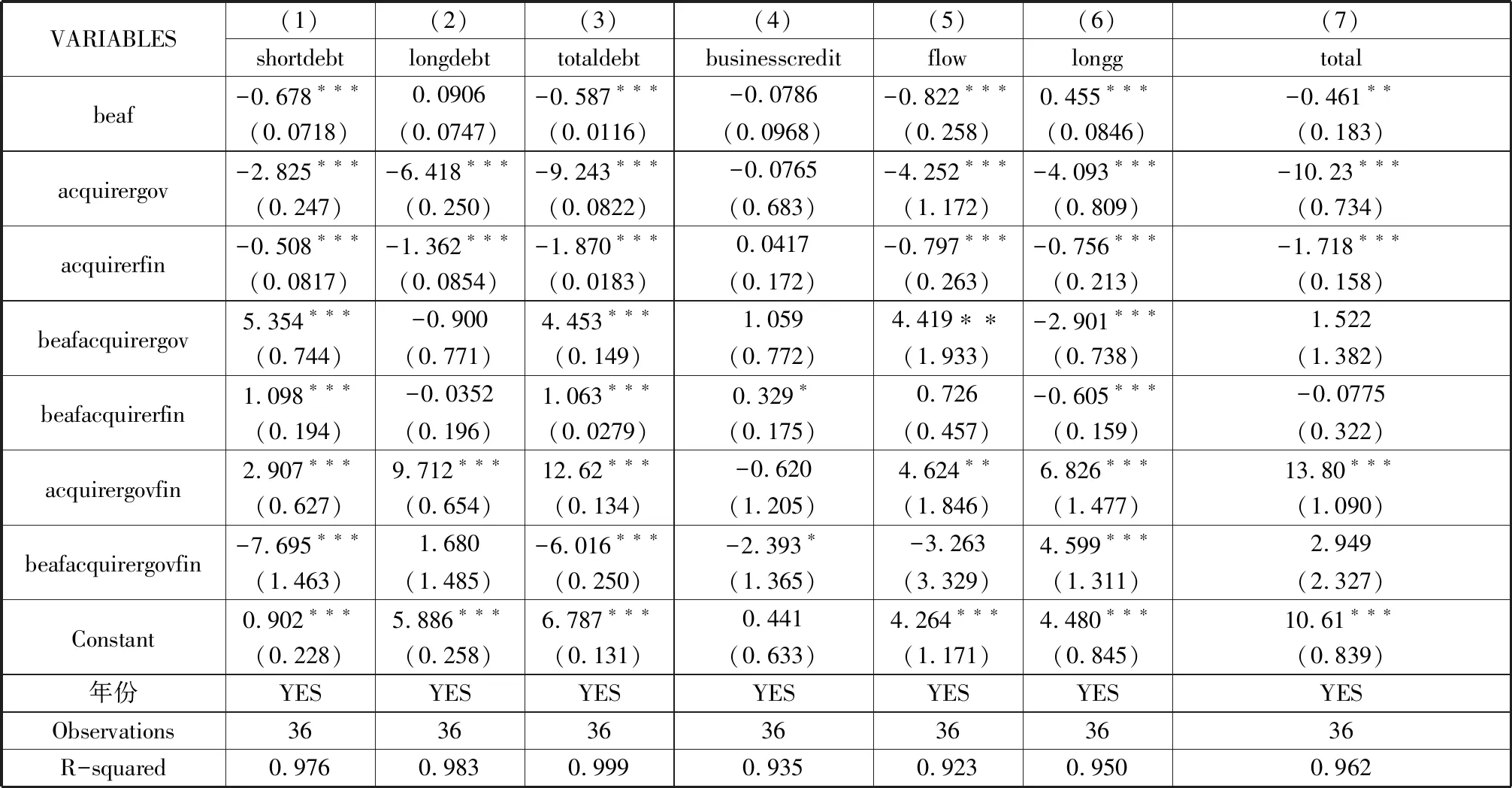

由上文我們看到主并方政治關聯和金融關聯對民營企業債務融資的作用機制存在差異,那么二者之間的關系如何?已有文獻所得結論不盡相同。根據模型(2),我們考察同時具有政治關聯和金融關聯的主并方對目標企業實施并購后對目標方債務融資產生的影響,解釋變量為目標企業并購前后0-1虛擬變量、主并方政治關聯和金融關聯、并購前后與關聯的二次交乘項及并購前后與政治關聯、金融關聯的三次交乘項。我們用三次交乘項前系數來識別關聯間關系,回歸結果見表6。

表6 政治關聯和金融關聯在并購中的關系

Robust standard errors in parentheses,*** p<0.01, ** p<0.05, * p<0.1

第(1)(3)(4)列短期借款、總借款和商業信用的三項交乘項系數均顯著為負,第(6)列長期負債結果顯著為正。結合上文中政治關聯和金融關聯在短期借款、商業信用和負債水平上不同作用機制,可以發現當主并方僅有政治關聯和金融關聯對債務融資結構發生作用時,三項交乘項系數為負顯著;當政治關聯和金融關聯同時發生作用時,三項交乘項系數顯著為正。這說明目標企業被并購后,主并方政治關聯和金融關聯在短期借款和商業信用方面表現為替代關系;而長期負債顯著增加,體現了二者共同作用的互補關系。該結果表明假設3成立。主并方政治關聯和金融關聯間關系不是簡單的替代或互補,對債務融資來源細分可能更有利于探究不同關聯作用機制的異質性及關聯間關系。

五、穩健性檢驗

1. 以政治關聯和金融關聯虛擬變量為解釋變量

政治關聯的實證分析中內生性是關注的重點問題之一,為了進一步降低內生性影響,我們以政治關聯和金融關聯虛擬變量,即有關聯取1、無關聯取0作為解釋變量,根據模型(1)對樣本重新回歸,結果基本穩健。主并方政治關聯對商業信用有正顯著的影響,主并方金融關聯的影響與表5完全一致。(62)限于篇幅,我們沒有列出相關穩健性檢驗過程和具體結果,感興趣的讀者可以向作者索取。進一步對政治關聯和金融關聯間關系進行穩健性檢驗,結果表明,在短期借款和商業信用兩類金融關聯和政治關聯分別發揮更重要作用的債務融資渠道中,政治關聯和金融關聯間至少存在替代關系;在長期負債中二者的互補關系非常明顯。

2. 主并方政治關聯與金融關聯間關系的再檢驗

我們以應付賬款、應付票據和預收賬款作為商業信用的界定(63)錢雪松、李紅林 :《貨幣政策、企業異質性和貸款期限決定——基于我國上市公司委托貸款公告數據的經驗研究》,《華中科技大學學報(社會科學版) 》2015年第5期。,以銀行融資率代表目標企業負債水平(64)劉政、楊先明 :《非正規金融促進了本土企業產品創新嗎——來自中國制造業的證據》,《經濟學動態》2017年第8期。,總資產標準化后分別作為模型(2)的被解釋變量,進一步考察主并方政治關聯和金融關聯間關系,重點關注并購前后、主并方政治關聯和金融關聯三項交乘項系數β7。實證結果顯示,政治關聯和金融關聯的作用呈替代關系。但銀行融資率系數不顯著,這與之前的結論不符,一方面可能是以銀行融資率代表負債水平存在偏差,數據量比較小可能是另一方面的原因。

3. 政治關聯可傳遞性的再檢驗 :以主并方關聯特征確定樣本范圍

上述回歸樣本均以目標方為準,但我們認為并購本質上是主并企業與目標企業的博弈整合過程,以主并方為視角是企業并購相關研究的應有之義。在非國有目標企業199個樣本中,選擇僅有政治關聯主并方樣本,包括國有無金融關聯主并方55個和僅有政治關聯非國有主并方16個,共計71個樣本,依據模型(1)回歸,發現結果幾乎一致,結論較穩健。

六、結論及啟示

本文立足于政治關聯和金融關聯作用機制及其關系視角,探索并購行為對民營企業債務融資的影響。通過2008-2015年199個民營企業樣本點研究發現 :(1)在時間窗口中,有近60%的無任何關聯民營企業被有一種或兩種關聯的主并企業并購,其中建立政治關聯是目標企業最主要的關聯形式。(2)主并方政治關聯和金融關聯均具有傳遞性,但其作用機制存在差異,主并方政治關聯信息效應作用更強,更有利于目標企業商業信用的獲得;主并方金融關聯資源效應表現更顯著,更有助于目標方獲取短期借款。(3)政治關聯和金融關聯均提高了目標企業長期負債水平;兩種關聯的不同效應強度使二者在目標企業商業信用和短期借款上體現為替代關系,在長期負債方面體現為互補關系。

上述發現具有一定的啟示意義。在當前我國轉型經濟條件下,面對融資難、融資貴等外部環境約束,民營企業經由并購獲取政治關聯與金融關聯,可以緩解制度性歧視和市場性歧視,獲取債務融資,緩解融資約束。然而,需要引起關注的是,有些企業盲目地重復建立關聯,使得關聯維系成本高企,甚至支付高額的關聯尋租成本,從而導致政治關聯與金融關聯的異化。因此,民營企業應針對不同的融資結構和水平,甄別尋求建立關聯類型。值得強調的是,進一步完善我國法律制度環境和市場環境,是緩解民營企業融資約束、提高資源配置效率更為根本的制度路徑。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年17期)2021-11-06 03:21:36

今日農業(2020年19期)2020-12-14 14:16:52

華人時刊(2018年23期)2018-03-21 06:25:58

學苑創造·A版(2018年11期)2018-02-01 06:29:20

中學物理·高中(2016年12期)2017-04-22 11:53:03

讀者(2017年5期)2017-02-15 18:04:18

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59