跨國零售商縱向行為的表征、分析及規制路徑

2020-01-18 02:43:44山西大學商務學院太原030031

商業經濟研究 2020年2期

杜 鑫(山西大學商務學院 太原 030031)

在2001年,我國零售業市場正式全面放開,跨國零售商大量涌入我國。截止到2018年,沃爾瑪作為國內最大的跨國零售商,在我國大陸地區共擁有146家店,且門店種類繁多,主要包括專業商店、百貨、超市等,滿足了不同消費群體的消費需求。大量跨國零售商在我國零售市場的競爭力逐漸增強,并在零售市場中占據了主導地位。隨著跨國零售商在我國市場規模的不斷擴張和競爭力的增強,其縱向行為也使得上下游零售商的供需關系變得愈發緊張,供應鏈縱向矛盾不斷加劇,這對我國零售行業的發展十分不利。因此,分析跨國零售商的縱向行為,解決跨國、國內零售商上下游企業之間的供需矛盾,對我國零售業的穩健發展具有重要意義。近年來,徐赟赟等(2017)分析了跨國零售企業本土化戰略轉型,發現跨國零售商在我國的市場規模呈現減小趨勢,且經營策略發生了改變;李攀科(2017)對零售企業跨國營銷的風險進行了評估,發現跨國零售商增加資金投入會導致其經營風險增加。鑒于此,本文通過構建分析模型對我國跨國零售商的縱向行為進行表征、分析,并提出了相應的規制路徑,旨在為我國零售行業的進一步發展提供理論依據。

跨國零售商縱向行為的表征

(一)縱向行為規模的拓展

自2001年我國零售市場全面對外開放以來,沃爾瑪、家樂福等外資零售業逐漸涌入到我國零售市場當中。隨著電子商務的飛速發展,跨國零售商在2008年開始調整在華經營策略,開設新店的頻率開始降低。在2014年,沃爾瑪在華關閉了16家店鋪,跨國零售商在華的市場份額逐漸下降,且經營策略發生了較大改變。

同時,就業人員規模也是跨國零售商縱向行為的另一個表征,跨國零售業在華的員工數量呈現出逐漸增加的趨勢,在2018年就業人員數量達到了62.8萬人,跨國零售企業吸納的從業人員數量占我國零售業從業人員數量的15%。

(二)縱向行為范圍的延伸

跨國零售業的多樣化是其縱向行為范圍延伸的重要特征。跨國零售業最初主要以連鎖超市和大型百貨商店為主,隨著電子商務的逐漸發展,專賣店、精品店、倉儲店等逐漸發展起來,并構成了娛樂、餐飲、休閑于一體的消費空間,跨國零售企業的專業化水平日益提升。

銷售方式多樣化作為跨國零售業縱向行為范圍延伸的重要表征,其打破了傳統單一的經營方式。商家往往通過打折促銷、購物返優惠券、消費攢積分和免費體驗等手段來吸引消費者進行購買商品。同時,也會將主營商品與其他商品進行捆綁銷售,進而實現利益的最大化。

跨國零售商縱向行為的分析

通過對跨國零售商縱向行為的表征可以發現,跨國零售商不僅在尋求規模的擴張,也在尋求范圍的延伸,這為跨國零售商實現利益最大化創造了條件。為了進一步分析跨國零售商縱向行為所帶來的影響,下文將基于因素視角分析其對上游生產商的影響,基于擠出視角分析其對國內零售商的影響。

(一)縱向行為對上游生產商的實證分析

為了探究縱向行為對上游生產商發展的影響,本文構建了多元線性回歸模型,體現縱向行為規模的因素為:外資零售業法人企業個數(x1)、固定資產(x2)和主體業務收益(x3)。外資零售業法人企業個數代表市場規模,固定資產代表資本規模,主體業務收益代表利潤規模。同時,本文將上游制造商總收益設為因變量y。

1.模型構建。

假設H0:跨國零售商規模擴大提升了我國制造商收益;

假設H1:跨國零售商規模擴大降低了我國制造商收益。

設方程為:y=c+β1xk1+β2xk2+β3xk3+μk

若β1=β2=β3=0,則原假設H1不成立,H0成立,因變量Y與自變量x之間不具有線性關系;如果β1、β2、β3均不為0,則原假設H0不成立,H1成立,此時因變量Y與自變量x之間的存在多元線性關系。

2.模型檢驗。本文對因變量y與自變量xk1、xk2、xk3進行線性回歸分析,分析結果如表1所示。

通過表1可以看出,R2=0.993527,接近于1,說明所構建回歸方程具有良好的擬合效果。在顯著條件為1%時,變量xk1的概率值為0.0669,高于0.01,變量xk2的概率值為0.0048,低于0.01,xk3的概率值為0.0008,低于0.01,表明在99%的置信區間內,xk1沒有通過顯著性檢驗;在5%顯著水平下時,xk1概率值為0.0669,大于0.05,xk2的概率值為0.0048,低于0.05,說明在95%置信區間內,xk1依然沒有通過顯著性檢驗;當顯著水平提升10%時,變量xk1的概率值0.0669<0.1,xk2概率值0.0048<0.1,xk3概率值0.0008<0.1,故在90%的置信區間內,xk1通過了顯著性檢驗。因此,無論在何種顯著水平條件下,xk2、xk3均可以通過顯著性檢驗,xk1僅僅在10%顯著水平下通過檢驗。

表1 跨國零售商對上游制造商的影響統計

表2 跨國零售對國內零售商固定資產投資的影響

此外,根據表1結果,DW檢驗值為1.802975,接近于2,說明方程不存在自相關性。同時,方程中各變量前的系數均不為0,假設H0不成立,故選擇H1。此時,方程表示為:

y=3408.416-20.01622xk1-28.60341xk2+49.519073xk3。

3.模型結果分析。根據方程y=3408.416-20.01622xk1-28.60341xk2+49.519073xk3可得,上游制造商總收益與外資零售業法人企業個數、外資零售業固定資金呈反比,與外資零售業主體業務收益呈正比。外資零售業法人企業個數和固定資產越多,那么上游生產商利潤便越薄。

外資零售業法人企業個數Xk1、固定資產Xk2表示的是跨國零售企業的規模。Xk1與Y之間表現出負向關聯性,即跨國零售商數量每提高1%,上游生產商利潤就隨之降低20.02%。跨國零售商投資所構建的零售企業,其投入資金通常以企業建筑、生產設備、商品等形式存在,當商鋪的占地面積增加和商品空間占有率增加時,則店鋪的租賃費用和日常管理費用均會提高,店鋪中所擁有的商品類型、數量和消費者也就越來越多,在同行業中的市場競爭力也會隨之提高,在整個縱向產業鏈中的談判能力也會得到提升,而面對整個縱向產業鏈時的談判能力也會更強,其作為買方的優勢也會變得更加明顯。由于xk2與y之間具有負向關聯性,此時跨國零售商買方優勢的提升會直接導致上游制造商的談判能力下降,若長時間處于被動,上游制造商會被淘汰。簡言之,跨國零售商縱向控制能力提高,其會直接削弱我國上游制造商的話語權,進而導致我國上游制造商利潤率降低28.6%。

(二)縱向行為對國內零售商的實證分析

1.模型構建。跨國零售商縱向行為對我國零售行業發展的影響可以通過外商零售業投資額、國內零售業投資額和產業增長率三個變量來描述,外資零售業資產為Fk,內資固定資產投資為Ik,輕工業增加值比率為Gk,P為輕工業企業景氣指數且值為-0.2。當期國內投資可用當期外商投資(E)、滯后期外商直接投資(Fk-1、Fk-2)、滯后期國內投資(Ik-1、Ik-2)和滯后期經濟增長(Gk-1、Gk-2)構成的模型表示。

假設H0:跨國零售商規模的拓展能夠促進我國零售商競爭力的提升;

假設H1:跨國零售商規模的拓展會使得我國零售商競爭力受到削弱。

Ik=α+β1Fk+β2Fk-1+β3Fk-2+β4Fk-1+β5Fk-2+β6Fk-1+β7Fk-2+εk

通過β來表示跨國零售商投資對我國零售行業投資的影響,如果β>1,跨國零售商投資對國內零售業投資具有擠入效應,此時跨國零售商投資每提高1%,則國內零售行業投資額提升幅度將超過1%;如果β=1,則跨國零售商投資額每提高1%,零售業投資額也隨之提高1%;如果β<1,說明跨國零售商投資對我國零售行業投資具有擠出效應,此時跨國零售商投資額每提高1%,則國內零售行業投資額增加幅度低于1%。

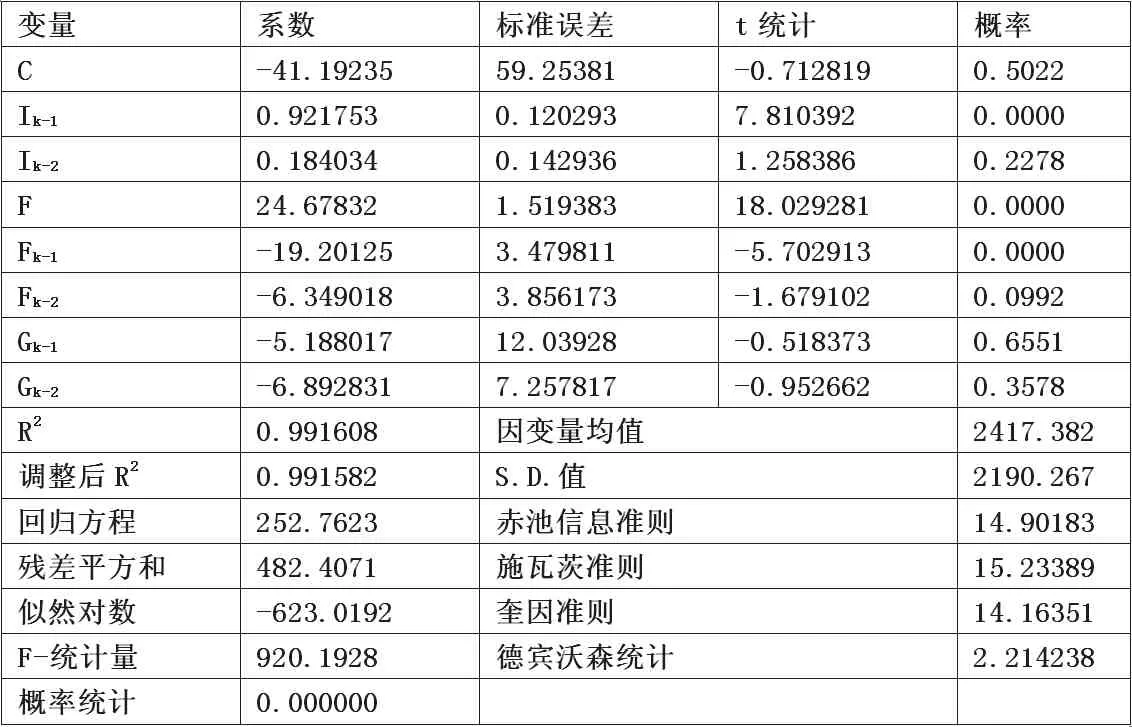

2.模型檢驗。本文對當期國內投資與當期外商投資、滯后一期外商投資、滯后二期國內投資、滯后一期國內投資、滯后二期國內投資以及滯后一期、滯后二期經濟增長進行模型分析,結果如表2所示。

根據表2檢驗結果可知,在5%顯著水平條件下,Ik-2概率值為0.2278,大于0.05,Fk-2概率值為0.0992,大于0.5,Gk-2概率值為0.3578,高于0.05,Gk-2的概率值為0.3578,大于0.05,超過了5%顯著水平,對Ik的作用效果不明顯,故對Ik進一步進行滯后變量分析,結果如表3所示。

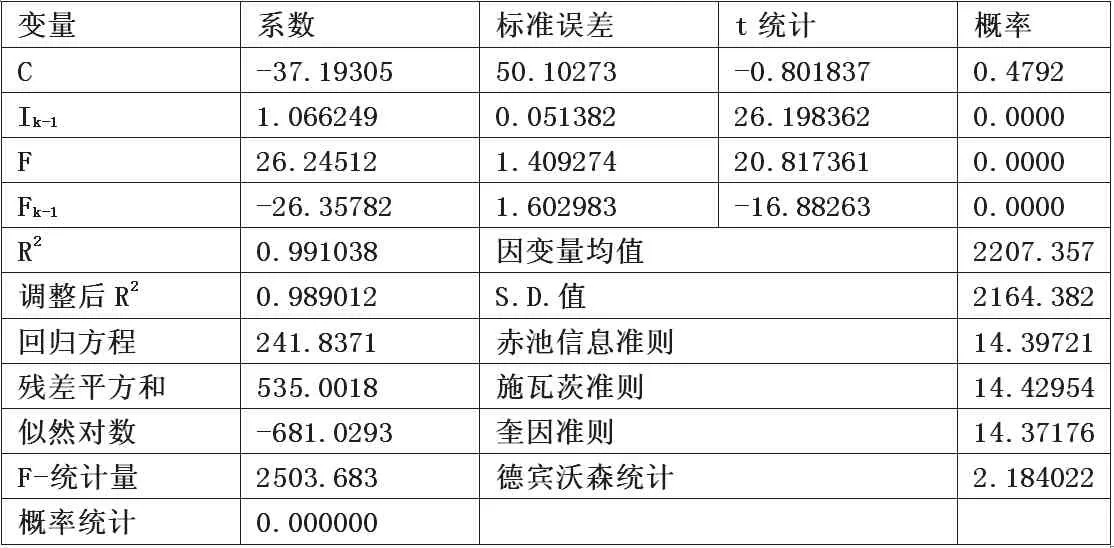

通過表3檢驗結果可以得出,在1%顯著水平時,臨界值F0.01=(3,95)=3.99,低于2503.683,同時F0.01的概率值為0,小于0.01,說明在99%置信度條件下模型具有顯著性。在5%顯著水平時,k0.025(3)=3.18,變量Ik-1=26.198362,Fk=20.817361,Fk-1=-16.88263,三者均高于臨界值3.18,說明三個變量均通過了檢驗,對因變量Ik均存在顯著影響。故原假設H0不成立,選擇備選假設H1。

3.模型結果分析。通過模型檢驗可得,當期國外投資、滯后一期國內和國外投資對當期國內投資均具有一定影響。此時,本文所構建方程為:

Ik=-37.19305+26.24512F-26.35782Fk-2+1.066249

(k=-0.801837) (k=26.198362) (k=20.817361) (k=-16.88263)

跨國零售商投資額每提高1%,會導致國內零售業投資額降低0.33%。

上述方程體現了擠出效應。當期國外投資可以提高國內零售投資,進而促進國內零售業的發展。而滯后一期與二期的國外投資與當期國內投資之間具有負向關聯性,進而抑制了當期國內投資,同時由于零售商的投資具有一定的延遲性,投資所導致的后期收益往往需要一段時間才能體現出來,所以通過整體能夠看出國外投資對我國零售投資的擠出效應。

表3 調整后跨國零售商對國內零售商固定資產投資影響

在零售商投資期間,跨國零售商當期投資與當期的國內零售商投資呈正相關,在其它變量固定的條件下,當期跨國零售商投資每提高1%,國內零售商投資就會隨之提升26.25%。由于國外和國內零售商之間存在一定的競爭性,所以當期跨國零售商投資額提高,我國零售行業為了維持自身的市場競爭力,也會進一步提高資金投入。可以得出,跨國零售商資金投入的增加促進了我國零售行業的資金投入,而國內零售商資金投入的滯后性使得零售業收益在一段時間滯后才體現出來。當期國內零售投資與滯后一期跨國零售投資之間表現出負向關聯性,在其它變量固定的條件下,滯后一期跨國零售投資每提高1%,我國零售行業的資金投入額就隨之減少26.36%,故跨國零售商投資對國內零售商投資具有擠出作用,同時規模的擴大也會抑制我國零售行業市場競爭力的提升。

β<1的關系反映擠出效應。β表示跨國零售商投資對我國零售行業投資的影響,β值等價于當期跨國零售商投資、滯后一期和二期跨國零售投資與國內投資的系數。根據方程判斷投資滯后性,零售商投資后會在一段時間之后獲取收益,因此滯后二期的跨國零售商投資和滯后二期國內零售投資與當期國內零售投資的相關性不強。

(三)結論

外資零售業法人企業個數與上游制造商總收益之間具有負向關聯性,且跨國零售商數量每提升1個百分點,上游生產商利潤就隨之降低20.02個百分點。跨國零售商的資產投入主要以企業建筑、生產設備、商品等形式存在,在店鋪占地面積和商品占用空間增大時,店鋪的租賃費用和日常管理費用也會隨之升高,其店鋪中所擁有的商品類型、數量和消費者也就越來越多,在行業內的談判能力也會提高,其作為買方的優勢也會變得更為顯著。

外資零售業固定資金與上游制造商總收益之間為負相關關系,跨國零售商買方優勢的提升會削弱上游制造商的談判能力,長此以往上游制造商會被跨國零售商所淘汰。當期國外投資能夠提高國內零售商的投資,進而推動國內零售業的發展。而滯后一期與二期的國外投資卻抑制了國內零售投資,且由于零售商的投資存在一定的滯后性,投資后所產生的收益往往需要一段時間才可以體現出來。故跨國零售業投資對我國零售商投資表現出擠出效應,對我國零售商投資具有抑制作用。

跨國零售商當期投資和當期國內零售投資呈正相關,在其它變量固定的條件下,當期跨國零售投資每提升1個百分點,當期國內零售投資就會隨之提升26.25個百分點。由于國外和國內零售商之間為競爭關系,故在當期跨國零售商投資額提高時,國內零售行業為了保證自身的行業競爭力,也會隨之提高資金投入。即跨國零售商資金投入的增加提高了我國零售行業的資金投入水平。當期國內零售投資與滯后一期跨國零售投資之間呈負相關,在其余變量固定的情況下,滯后一期跨國零售投資每提升1個百分點,國內零售行業的資金投入額就隨之減少26.36個百分點,即跨國零售商投資對國內零售商投資具有擠出效應,且跨國零售商店鋪規模的擴大對我國零售行業市場競爭力的提升具有負向影響。

跨國零售商縱向行為的規制路徑

為了規制跨國零售商的縱向行為,進而實現供應鏈上下游企業之間的協同發展,本文提出以下規制路徑:

第一,完善法律體系,合理控制跨國零售商的縱向行為。為了解決國內零售行業日益突出的供需矛盾,我國相繼出臺了有關的法律法規,以遏制那些對零售行業市場發展具有負向影響的行為,進而調節零售行業供需雙方的矛盾。在公平公正的零售市場環境下,吸引更多零售商到我國零售市場當中來,進而實現零售行業的多樣性。提高零售行業上下游之間的溝通頻率,適當弱化跨國零售商的市場優勢和減小其縱向行為實力,提高我國零售商的談判能力和市場競爭力。

第二,內部改進與外部支持,扶持國內中小型零售商。升級更新生產設備,采用先進生產技術。在為大型零售商創造市場的同時,也要重點關注中小生產商,為中小生產商提供更多平臺,促使中小零售商展現自身的獨特優勢,進而提高其在零售市場中的話語權。同時,對中小零售企業進行技術扶持,協助其定期進行設備維護和人員組織調整,提高產品的生產效率和運輸效率。提高中小零售業的市場占有率,在整體零售鏈中逐漸發展壯大。

第三,大力構建電子商務平臺,推動線上、線下同時發展。一直以來,我國零售業始終延續著傳統的發展方式,即通過實體店鋪來進行商品售賣。這一發展模式顯然已經不再適應當今零售業市場。網絡零售業可以將商品信息全部轉移到線上,消費者可以方便快捷地購買所需要的商品,這不僅能夠節省實體店鋪的租賃成本,還能夠大幅度提升成交率。

第四,擴大零售業民間協會、組織的規模,為行業發展提供保障。近些年,隨著外資零售企業不斷涌入國內,零售商之間的競爭變得愈發激烈,且跨國零售商縱向行為的發生次數越多,其對國內零售商的負面影響便越嚴重。這直接會影響到國內零售業的發展。在這一環境下,我國成立了許多零售行業的協會,如中國連鎖經營協會、中國百貨協會等。這些協會和組織可以成為國內零售商之間的溝通橋梁,化解企業之間的矛盾,為零售商提供技術培訓、法律咨詢等服務,這對我國零售行業的發展具有積極作用。