“普惠園”與“民促法”疊加下民辦園的困惑與應對

2020-01-22 14:39:58朱莉雅

現代基礎教育研究 2020年4期

摘 要: “普惠園”與“民促法”作為時下對學前教育有重大影響的政策與法規,在民辦園上產生交集。且由于“身份認證”引發政策疊加,使得民辦園面臨著“普惠性+非營利性”“普惠性+營利性”“非普惠性+非營利性”“非普惠性+營利性”四種不同身份組合下的發展困惑:只得“名分”難得“實利”,勢單力薄下的無奈之選,在爭議中尷尬生存,非公平競爭造成的巨大壓力。厘清并消除“普惠園”與“民促法”間的不銜接、不一致成分,是實現民辦園可持續發展的根本所在。清晰界定身份、理順支持政策、完善監督機制是合理有效的應對策略。

關鍵詞: 民辦幼兒園;普惠性;營利性;非營利性

基金項目:本文系山東省社科基金項目“新人口形勢下學前教育資源優化配置研究”(項目編號:19CZKJ11)的階段性成果。

作者簡介:朱莉雅,曲阜師范大學教育學院博士研究生,主要從事教育政策研究。

學前教育是我國國民教育體系中最薄弱的環節,也是大家對變革最為期待的領域。針對“入園貴”“入園難”等問題,從2010年起國家開始致力于建設面向大眾、收費較低的普惠性幼兒園,從中央到地方相繼出臺了系列文件政策,長期占據主體地位的民辦學前教育首當其沖。為消除民辦學校“以非營利之名行營利之實”的難題,新《中華人民共和國民辦教育促進法》(以下簡稱《新民促法》)于2017年完成修訂頒布,之后又出臺了相應配套制度,這是一部同樣能夠引發民辦學前教育深刻變革的重大法規。當前學界對民辦學前教育的影響研究成果頗豐,但對于二者的疊加影響效應卻關注較少,這不利于從根本上消除制約民辦學前教育發展的障礙。

一、“普惠園”與“民促法”疊加之緣起

“普惠園”在本文主要指代推動普惠性幼兒園(以下簡稱“普惠園”)建設的相關政策文件;“民促法”主要指代《新民促法》以及相關配套制度。孤立地看“普惠園”與“民促法”,前者屬于教育政策,后者屬于教育法規,看似不在一個檔位上,卻因為民辦幼兒園(以下簡稱“民辦園”)這個紐帶將二者緊密地關聯在一起。

1.二者交集于“民辦園”

“學前教育是各級教育中公共性最強、社會受益面最廣的一項社會公共事業”的論斷,已經得到廣泛證實。[劉占蘭:《學前教育必須保持教育性和公益性》,《教育研究》2009年第5期,第31-36頁。]我國從2010年正式開始推行普惠性幼兒園建設,這一戰略方針被貫穿到從中央到地方頒布的一系列政策文件中,包括《中長期教育改革和發展規劃綱要(2010—2020年)》、《學前教育改革發展的若干意見》、《關于學前教育深化改革規范發展的若干意見》(簡稱《若干意見》)、《縣域學前教育普及普惠督導評估辦法》以及各地實施的學前教育行動計劃、普惠性民辦幼兒園的認定與管理辦法(或意見)等。對于什么是普惠性幼兒園,國家層面文件并未明確界定,但對于普惠性幼兒園的構成卻有清晰的表述,指出其包括公辦幼兒園(含公辦性質幼兒園)和民辦普惠性幼兒園。公辦園作為由國家財政教育經費支持和保障的幼兒園,公益普惠是天然屬性,理應在普惠性幼兒園范疇內。此外,民辦園亦是不可缺少的,尤其在當下高民營化的學前教育市場背景下,民辦園更是無法置身事外,這主要基于以下一個或幾個原因:減輕政府財政支出的負擔,提高學校經營管理的效率,增加教育供給方式的多樣化和選擇性,提高學校對其消費者的責任感。[貝磊:《當前世界范圍內私立教育發展趨勢——教育民營化的問題及相關政策》,《外國教育資料》1997年第3期,第15-18頁。]

“民促法”的適用對象是利用非國家財政經費舉辦的各級各類民辦學校。我國民辦教育歷經近20年的探索前行,2002年終于迎來了本領域的首部大法——《民辦教育促進法》,次年頒布《民辦教育促進法實施條例》,對民辦學校的設立標準、組織管理、扶持與獎勵、法律責任等做了詳盡規定,對于規范和引導民辦教育依法辦學、依法管理等方面有著十分積極的意義。但遺憾的是,這部被寄予厚望的法律由于沒能很好地解決產權歸屬與合理回報之間的關系,使得民辦學校營利性之實與非營利性之法的沖突逐漸顯露。[李文章:《非對立性:普惠性學前教育與營利性民辦幼兒園的相互關系》,《現代教育論叢》2018年第2期,第40-44頁。]在各方的呼吁下,時隔5年《新民促法》誕生,在此基礎上,接連頒布《關于鼓勵社會力量興辦教育促進民辦教育健康發展的若干意見》《民辦學校分類登記實施細則》《營利性民辦學校監督管理實施細則》,截至2019年6月,已經有29個省出臺了當地的促進民辦教育健康發展的指導意見,13個省出臺了相關法規。[王帥,吳霓,鄭程月:《民辦教育分類管理的推進概況、突出問題與對策建議——基于對國家和地方29省相關政策的文本分析》,《當代教育論壇》2019年第6期,第55-65頁。]不管民辦教育的法律如何演變,自始至終主題都是民辦教育,民辦園亦是重點立法對象。由此,“民辦園”就成了“普惠園”與“民促法”的交集所在。

2.“身份認證”引發政策疊加

《若干意見》提出,到2020年普惠性幼兒園覆蓋率達到80%。其中,公辦園的比例是50%,剩下的30%需要普惠性民辦園來填補。這意味著現存民辦園中的很大一部分將轉入普惠性幼兒園的系列。因此,在民辦園中篩選出符合條件的幼兒園是“普惠園”政策的核心環節。根據各地制定的認定標準與管理辦法,基本程序大體包括:書面申請—縣區評審—市級抽評—社會公示—認定備案。具體來說,每年于規定月份內,符合條件的民辦幼兒園按照屬地管理原則,向縣(市、區)級教育行政部門提出申請,教育行政部門對提出申請的幼兒園進行審核、考察和評審。[李芳,姜勇:《我國普惠性民辦幼兒園認定管理政策文本的ROST數據挖掘系統分析》,《教育經濟評論》2019年第4期,第108-121頁。]那些通過認定的民辦園,至此多了一重普惠性幼兒園的身份;而那些未通過認定的或未申請認定的,雖然沒有特殊說明,很自然地就落入了“非普惠性”民辦園的行列。而眾所周知,民辦園是依靠非國家財政性經費設立的,遵循的是市場法則。民辦園之所以提出加入普惠性幼兒園的申請,愿意接受政府指導價,很大程度上是被政府所承諾的優惠政策所吸引,包括稅收政策、財政扶持、幫扶機制、支持教師隊伍建設等政策。為消除民辦園的后顧之憂,個別地方制定的辦法中還特別規定了“退出機制”。當然,政府的監督也是不可或缺的部分,應實行信息公示制度,進行動態監管。

再觀《新民促法》,本輪修訂最大的改變就在于允許“民辦園做出營利性或非營性的選擇”。針對兩類學校分類登記,規定了民辦學校設立審批、分類登記、變更注銷登記等方面的內容,選擇登記為非營利性民辦學校的可登記為民辦非企業單位或事業單位;營利性民辦學校到工商部門進行登記。政府的優惠扶持與監督管理在《新民促法》中亦有體現,第四十六條規定:“對非營利性民辦學校還可以采取政府補貼、基金獎勵、捐資激勵等扶持措施。”第五十一條規定:“新建、擴建非營利性民辦學校,人民政府應當按照與公辦學校同等原則,以劃撥等方式給予用地優惠。新建、擴建營利性民辦學校,人民政府應當按照國家規定供給土地。”部分地市出臺的實施細則,規定營利性民辦學校可以變更為非營利性。針對非營利民辦學校,規定委托會計師事務所依法進行審計;針對營利性學校還專門制定了監督管理實施細則,包括對籌設期限、舉辦者的條件要求、學校的組織結構及財務和信息公開的監督管理。

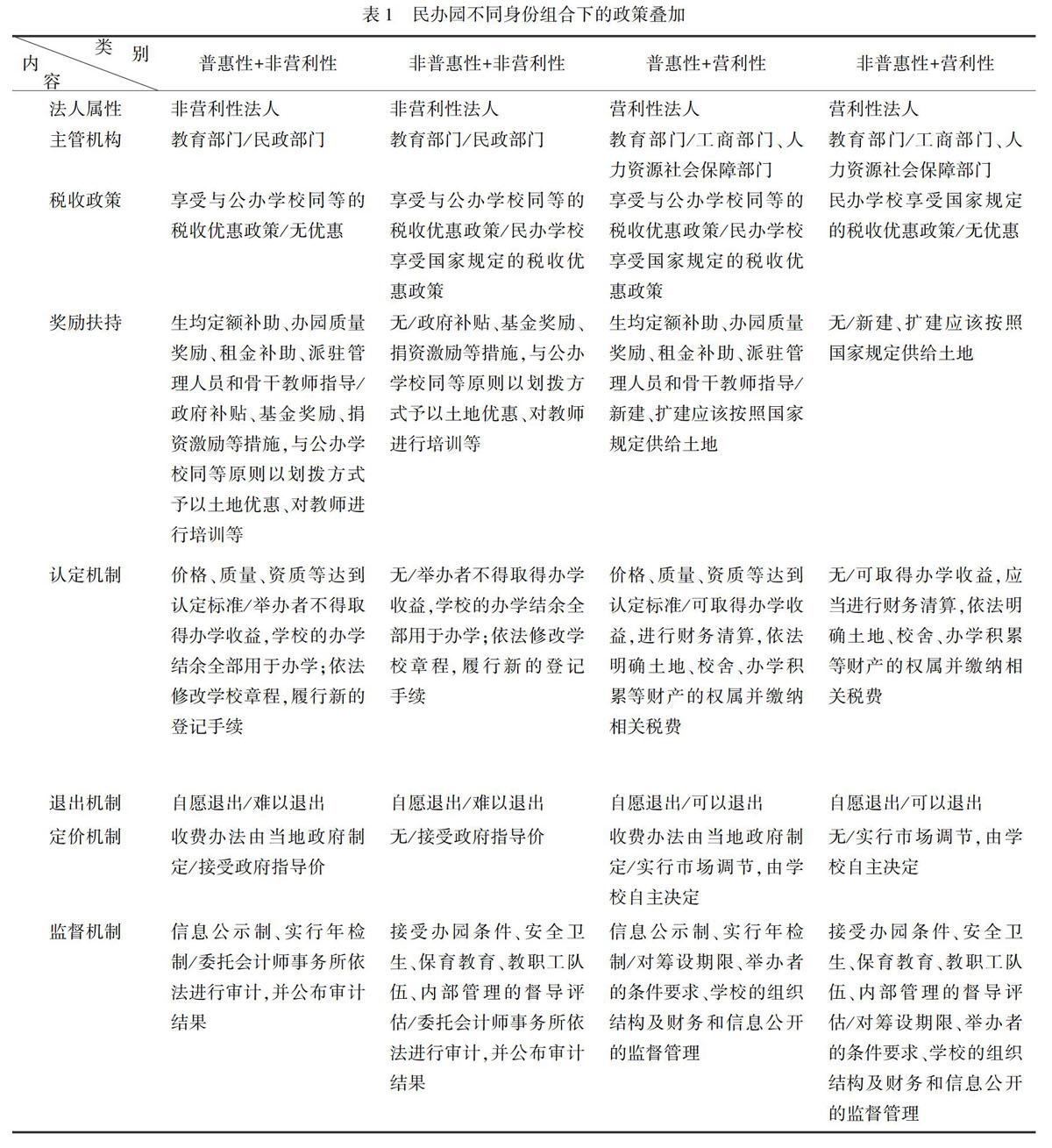

可見,“普惠園”與“民促法”出于不同的目的,同時對民辦園進行身份認證,最終帶來四種不同的身份組合,分別是“普惠性+營利性”“普惠性+非營利性”“非普惠性+營利性”“非普惠性+非營利性”。在政策工具運用上具有較多的重合成分,見表1,其中“/”之前代表“普惠園”的相關規定,“/”之后代表“民促法”的相關規定。

二 、“普惠園”與“民促法”疊加下民辦園的發展困惑

有學者以11 個省的 2687 位民辦園舉辦者為調研對象進行研究,發現民辦園面臨不同的身份選擇,選擇“觀望”的比例最高,始終在50%左右。[胡晨曦,魏聰,胡辰方,王海英:《分類管理背景下民辦幼兒園辦園意向研究——基于對全國11個省2687位民辦園舉辦者的實證調查》,《教育發展研究》2018年第4期,第28-37頁。]這說明對于多數民辦園而言,“普惠園”與“民促法”的疊加帶來的不僅是機遇,更多的是困惑和挑戰。

1.“普惠性+非營利性”幼兒園:只得“名分”難得“實利”

在四種選擇中,當屬“普惠性+非營利性”幼兒園最受歡迎。對社會而言,此種組合能夠最大限度地體現教育的公益性;對百姓而言,可以享受到實惠的學前教育服務。并且由于“普惠性”和“非營利性”都以公益精神為根本追求,與非營利的法人形象非常契合。在稅收政策上,都認同應該“享受與公辦學校同等的稅收優惠政策”;在定價機制上,都接受政府指導價;在獎勵扶持上,都提出給予補助、獎勵、教師培訓、土地使用等方面的優惠政策。政策環境相對寬松利好,但發展中仍然面臨不少難題。

(1)支持不到位

提升學前教育公益性的主要責任在政府,保障財政投入是政府履行職責的重要體現。基于此,“普惠園”與“民促法”對于“普惠性”“非營利性”的民辦園都給予優惠政策。從目前出臺的相關文件來看,支持是完全分開對待的,“非營利性+普惠性”幼兒園應獲得雙份的優惠。此種組合固然能夠最大限度地實現教育的公益性,但同時政府承擔的責任也最大。[魏聰,王海英,林榕,陳紅敏:《普惠性民辦幼兒園與非營利性民辦幼兒園的關系辨析及路徑選擇》,《學前教育研究》2019年第3期,第54-70頁。]在實際執行中,各地政府支持普遍乏力,各種優惠被“打折扣”,在不少地市甚至成了口頭支票,民辦園難以維持收支平衡,更有甚者“關停并轉”。

(2)進退不順暢

很多省份針對“民促法”設置了過渡期,規定到2022年完成分類登記,所以“普惠園”的執行時間要早于“民促法”。但一些有“遠見”的省市在“民促法”各項細則出臺之前,就將“非營利性”植入了普惠性民辦園的認定標準,意味著選擇“成為普惠性幼兒園”的同時也選擇了“非營利性”,這樣的捆綁式認定多少帶有一定裹挾的成分。此外,出于對民辦園意愿的尊重,大多省市的認定辦法是允許民辦園退出普惠,但不少地市規定從“非營利性”到“營利性”是單項通道,一旦選擇了“非營利性”就不能再選擇“營利性”,所以普惠性幼兒園退出機制形同虛設。

2.“非普惠性+非營利性”幼兒園:勢單力薄下的無奈之選

相比“普惠性+非營利性”幼兒園,“非普惠性+非營利性”幼兒園的公益色彩要淡一些。既然選擇了“非營利性”,主動放棄對利潤的追求,似乎沒有任何理由拒絕再進一步加入普惠園。之所以做出這種選擇,只能算是權宜之計,大體有以下兩種情況:

(1)高不成低不就

此類幼兒園由于辦學實力整體不強,既無力承擔登記為“營利性”幼兒園的高額稅費,也無力承擔普惠的指導價格。“非營利性”與“普惠性”雖然都執行政府指導價,但普惠性幼兒園的價格控制顯然更嚴些,若執行政府的收費規定,即使接受政府的補貼之后也收不抵支[魏聰,王海英,林榕,陳紅敏:《普惠性民辦幼兒園與非營利性民辦幼兒園的關系辨析及路徑選擇》,《學前教育研究》2019第3期,第54-70頁。],在沒有其他更好選擇之前,不如暫時停留在目前的狀態,至少可以享受非營利性的優惠政策。

(2)存在投機心理

針對營利性民辦學校,國家專門出臺了《營利性民辦學校監督管理實施細則》。反觀對非營利性民辦學校的監督要單薄很多,只規定“委托會計師事務所依法進行審計,并公布審計結果”,監管的主動權、話語權完全掌握在幼兒園自己手中,監管更像是走過場。在監督機制的欠缺這種情況下,不排除一些民辦學校抱有僥幸心理,打著“不營利”的幌子繼續“取利”。

3.“普惠性+營利性”幼兒園:在爭議中尷尬生存

既能滿足百姓對“質優價廉”學前教育服務的需求,又能順應社會資本投資教育的營利初衷,“普惠性+營利性”幼兒園理應是“魚和熊掌兼得”的最佳模式,但在實際選擇中卻也是最具爭議的模式。

(1)身份爭議不斷

有學者認為,普惠性幼兒園的理想狀態就是無排斥、無歧視、低收費、非營利、有質量。[王東:《普惠性學前教育:內涵與政策意蘊》,《教育科學》2014年第4期,第26-31頁。]這種觀點得到了不少省市的支持,所以“普惠性+營利性”幼兒園在一些地方是個“偽命題”,更有部分地市在制定“普惠性幼兒園認定與管理辦法”時,直接把“非營利性”列為普惠性幼兒園的前提條件,如北京市、天津市。另有學者認為,普惠性幼兒園的普惠性體現于“公共資金”和“面向大眾”。[馮曉霞:《大力發展普惠性幼兒園是解決入園難入園貴的根本》,《學前教育研究》2010年第5期,第4-6頁。]還有學者認為“普惠性與營利性的關系并非對立,普惠性民辦幼兒園也可以是營利性的民辦幼兒園”。[李文章:《非對立性:普惠性學前教育與營利性民辦幼兒園的相互關系》,《現代教育論叢》2018年第2期,第40-44頁。]2019年有全國政協委員將爭議制成提案(教育類408號),教育部答復的函件中回應:“普惠性民辦園的舉辦者可以自主選擇登記為非營利性或營利性民辦園,國家層面無普惠園必須登記為非營利園的強制要求。”[中華人民共和國教育部:《普惠性幼兒園并不意味著必須非營利》,載教育部官網:https://www.jiemian.com/article/3767157.html,最后登錄日期:2019年12月11日。]但書面答復的實效性和約束性畢竟有限,各地在缺乏權威政策依據的情況下仍會各自為政,致使“普惠性+營利性”幼兒園缺乏普遍認可。

(2)政策執行沖突

盡管國家名義上不反對“普惠性+營利性”幼兒園的存在,但是“普惠園”與“民促法”卻存在著政策執行上的沖突,主要表現在:在稅收政策上,“普惠性”使其可以享受與公辦學校同等的稅收優惠政策,但“營利性”卻決定了只能享受國家規定的稅收優惠政策。在定價機制上,“普惠性”應該接受政府指導價,“營利性”卻可以自主定價,政策的沖突多變讓本就糾結身份的民辦園更加無所適從。

4.“非普惠性+營利性”幼兒園:非公平競爭造成巨大壓力

能夠做出“非普惠性+營利性”選擇的非高檔園莫屬,按照“民促法”的相關要求,登記為營利性幼兒園前應當“進行財務清算,依法明確土地、校舍、辦學積累等財產的權屬并繳納相關稅費”,所以只有那些經濟實力雄厚、有信心和資本贏得市場競爭的幼兒園才可能做出這種選擇。不受價格限制的“非普惠性+營利性”幼兒園雖然不是學前教育發展的主流,卻是不可或缺的組成部分。對政府而言,從“非普惠性+營利性”幼兒園獲得的稅收正好可以用于彌補對普惠園的財政補貼。對百姓而言,不同群體對學前教育服務有多樣化的需求,高收入消費群體會更加青睞高質量的特色幼兒園。總體而言,“非普惠性+營利性”幼兒園發展路徑是清晰的,只是發展壓力較大。

(1)商業取向明顯

不管是營利性民辦學校,還是非營利性民辦學校,生產的教育服務都具有公共產品屬性,私立教育也服務于公共利益,承擔了社會責任。所不同的是,“非普惠性+營利性”民辦園可以名正言順地追求利潤最大化,若不加嚴加監管,很容易偏離公益性、服務性軌道。

(2)競爭壓力較大

按照“民促法”的相關要求,營利性民辦園“應當進行財務清算,經省級以下人民政府有關部門和相關機構依法明確土地、校舍、辦學積累等財產的權屬并繳納相關稅費”。因此,加入“非普惠性+營利性”幼兒園需付出巨大代價,不僅要繳納大額的稅費,而且相較于其他類型的幼兒園,得到的國家支持更少,如何在不公平的競爭環境中打開市場成為此類幼兒園發展成長中的巨大難題。 [袁利平,溫雙:《民辦學校營利性與非營利性分類管理的法律規制及治理路徑》,《法學教育研究》2019年第4期,第425-441頁。]

三、民辦園發展困惑的應對策略

當前民辦園發展的困惑很大程度上來源于“普惠園”與“民促法”的不銜接、不一致。盡管作為法規的“民促法”比作為政策的“普惠園”在執行上更具權威性和約束力,但二者并非隸屬關系。且廣義上講,“普惠園”與“民促法”同屬學前教育政策體系。有學者指出,各政策之間及政策的各種表現形式之間不得互相抵觸、相互矛盾,否則就會破壞政策系統的正常結構,使政策系統功能紊亂,并可能導致整個政策系統的崩潰。[丁煌:《政策制定的科學性與政策執行的有效性》,《南京社會科學》2002年第1期,第38-44頁。]理順二者的關系是確保民辦幼兒園可持續發展的關鍵。

1.清晰界定身份

關于“普惠性幼兒園是否可以營利”的爭論是“普惠園”與“民促法”協調性不足的集中體現。按照國家層面文件,對“普惠性幼兒園”的認定看重社會效益,以“面向大眾、收費不高”為基本特征,帶有一定的主觀性;對“營利”的認定關注辦學收益,以允許自由支配為基本準則,具有較強的權威性。因而“普惠性”與“非營利”并無瓜葛,也不對立。但擁有“普惠性+營利性”合法身份的幼兒園在實際發展中卻沒有想象的美好,幾乎無法找到“利益”與“效益”的平衡點,深陷政策與實踐之間的悖論。根據歐洲14個國家公立、私立辦園情況統計可知,絕大多數國家的學前教育機構中,主要由公辦幼兒園和非營利機構組成。[魏聰,王海英,林榕,陳紅敏:《普惠性民辦幼兒園與非營利性民辦幼兒園的關系辨析及路徑選擇》,《學前教育研究》2019年第3期,第54-70頁。]相比之下,非營利更有利于解決政府公共財政資金進入普惠性民辦幼兒園的合法性問題,以及資金使用的規范監管問題。[劉焱:《普惠性幼兒園發展的路徑與方向》,《教育研究》2019年第3期,第25-28頁。]既然普惠性幼兒園的非營利性轉向更加適合我國基本國情[魏聰,王海英,胡晨曦,王蕾:《促進普惠性民辦幼兒園的非營利轉向更適合中國國情》,《中國教育學刊》2018年第7期,第12-16頁。],就沒有必要讓民辦園心存幻想,背負不應有的試錯成本。國家層面應盡快出臺指導性意見,把“非營利性”正式納入普惠性幼兒園的認定準則,消除各地的認定亂象。再進一步,允許退出普惠性幼兒園,就應該同樣允許退出非營利性,建立起“營利性”與“非營利性”的雙向選擇通道,讓民辦園在普惠性幼兒園與營利性幼兒園之間得以轉換。

2.理順扶持政策

基于學前教育的重要功能和普及學前教育的戰略目標,世界主要國家和地區都認同應強化國家提供和舉辦學前教育的主導責任,在此基礎上,積極支持和引導市場、社會參與辦學,共同實現學前教育普及(以公立學前教育為主導促進普及和公平)。[楊冬梅,夏靖,張芬:《以公立學前教育為主導 促進普及和公平——世界主要國家和地區學前教育辦園體制改革的經驗》,《教育發展研究》2010年第12期,第25-30頁。]政府在優先發展公辦園、加大財政投入力度的同時,亦應鼓勵和支持民辦學前教育的健康發展。“民促法”與“普惠園”針對民辦園都規定了扶持政策,既包括直接的方式,如生均定額補助、辦園質量獎勵、租金補助等;也包括間接的方式,如減免稅費、派駐教師、土地優惠等。這些優惠累加起來對于各級政府是筆巨額的公共支出。在人、財、物稀缺的情況下,有必要合理統籌各類優惠扶持政策,確保每一份投入取得最大實效。一方面,應公平對待各類身份的民辦幼兒園。目前的優惠政策僅限于普惠性或者非營利性幼兒園,對營利性幼兒園基本是空白。事實上,無論是營利性幼兒園還是非營利性幼兒園都具有教育性。因而,政府對于營利性幼兒園也應給予適度的政策傾斜,而不是將其與以純利潤為追求的一般商業企業混為一談。另一方面,要避免重復性的扶持,對于那些登記為非營利性又申請為普惠性的幼兒園,可以考慮錯位扶持,或者讓民辦園采取自選的方式,太多的支持雖然有利于價格穩定,卻不能保證辦園質量,對完全遵循市場規律辦學的營利性民辦園也是極大的不公。

3.完善監督管理

學前教育事業關系國家長遠發展,對其加強監管是完善學前教育治理體系的基礎工程。首先,要堵塞監管的漏洞,通過對“普惠園”與“民促法”監管機制的梳理發現,對于登記為非營利性的幼兒園尚無實質性的監管。對此,有學者提出:“完全面向市場辦學的營利性學校交給市場監督,辦得不好,自然被淘汰。反而是非營利性民辦學校更應該受到監督。非營利性民辦學校享有政府極大的稅收優惠和財政補助,每一筆補助能否完全用在教育教學上應該受到嚴格的監督。”[王帥,吳霓,鄭程月:《民辦教育分類管理的推進概況、突出問題與對策建議——基于對國家和地方29省相關政策的文本分析》,《當代教育論壇》2019年第6期,第55-65頁。]所以,在《營利性民辦學校監督管理實施細則》的基礎上,應盡快出臺針對非營利性民辦學校的實施細則,防止部分學校既借助“非營利”之名獲得稅收減免及財政扶持等政策紅利,又利用關聯交易方式獲得超額利潤。[董圣足:《民辦學校“關聯交易”的規制與自治》,《復旦教育論壇》2018年第7期,第30-36頁。]其次,要加強監管主體的協同。“普惠園”與“民促法”的政策實施后,一般幼兒園都有雙重身份,涉及多個監管部門,如對“非普惠+營利性”幼兒園進行監管的就包括教育、工商及人力資源部門,多頭管理必須明確主導單位及各自的監管事項,防止各部門推諉扯皮,使“監管焦點”變成“監管盲點”。再次,對政府支持也應加強監督,尤其要監督政府對優惠政策的落實情況。近期出臺的《縣域學前教育普及普惠督導評估辦法》應盡快落到實處。最后,民辦園自身的內部治理也非常關鍵,應切實加強法人治理機制,提高治理科學化水平,增強抵御風險的能力。

Confusion and Countermeasures of Private Kindergartens Under the Double Pressure from the Policies on Promoting Charitable Public Kindergartens and the Law on the Promotion of Privately-run Schools

ZHU Liya

(College of Education,Qufu Normal University, Qufu Shandong,273165)

Abstract:

The two regulations of “the Policies on Promoting Charitable Public kindergartens” and “the Law on the Promotion of Privately-run Schools” have exerted great influence on the running of private kindergartens. Because of “identity authentication”, private kindergartens are faced with four possible identities: “charitable + nonprofit making”, “charitable + profit making”, “non charitable + nonprofit making”, and “non charitable + profit making”. Their confusion appear when they have to exist with the combination of these identities. If they decide to acquire a reputation of “charitable” but are unable to get “the real profit”, it can only be a helpless choice owing to their unfavorable position for survival and great pressure from unfair competition. How to keep the sustainable development of private kindergartens lies in the clarification and elimination of the incoherence and inconsistency between “the Policies on Promoting Charitable public Kindergartens” and “the Law on the Promotion of Privately-run Schools”. The reasonable and effective countermeasures can be taken to clearly define their identities, rationalize the supporting policies and improve the supervision mechanism.

Key words: private kindergartens,charitableness,profitability,non-profit making