基于變權重組合預測對我國股票價格的分析研究

2020-01-25 16:24:49杜昂

商業文化 2020年32期

杜昂

本文數據來源于2018-2019年上證指數月度數據,通過多元線性回歸預測模型、ARIMA預測模型、灰色預測模型對我國的股票價格進行擬合并預測。主要結論有:僅通過單項預測模型對我國股票價格趨勢分析精確度不高,在單項預測模型的基礎上運用變權重組合預測模型對我國股票價格分析研究,預測的精確度顯著提高。經預測,未來半年我國股票價格將在低位徘徊。

引 言

我國股票價格變動趨勢既有規律性又有不確定性,是一項十分復雜的系統,對股價趨勢的研究一直是國內外學者研究的重要話題之一。Engle(1992)認為單個股票收益的波動性受到整個股票市場波動性的影響,其風險溢價受到可預測的市場波動性的影響。陳繼勇(2013)認為房地產價格對股票價格具有重要的干預作用。代江波(2017)認為運用TA和SA預測系統能夠提高對股價趨勢預測的貼近度。盧嘉澍(2017)認為使用灰色預測模型能夠提高預測的準確度。盡管代江波(2017)和盧嘉澍(2017)對股價預測模型進行了改善,但這兩項研究均未考慮到股價預測模型的“內生性”問題,并且以單項預測模型研究是存在局限性的,和實際值有較大偏誤。本文旨在對我國股票價格做更為精確的預測,為股市穩健發展、股民規避投資風險提供有效建議。

單項模型預測方法

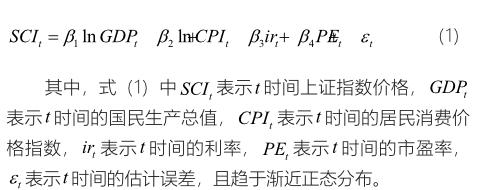

為分析我國股價趨勢并對其預測,統計并整理我國上證指數歷史數據,取樣時間起止為2015年1月—2018年6月,每組數據取當月月初開盤價。研究發現,我國股價不僅依賴時間趨勢變動,同時還受宏觀政策的影響。本文在科學界定股票價格影響因素的基礎上,選取分析指標,建立多元線性模型:

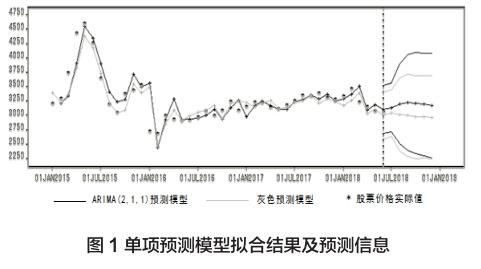

股票價格在很大程度上受時間趨勢變動的影響,并具有為不明確的特性。根據這些性質,分別建立ARIMA預測模型(2,1,1)ARIMA以及灰色預測模型(1,1)G,限于文章篇幅,證明不再贅述。根據上述兩種預測模型運行SAS軟件得到擬合結果以及預測信息,結果見圖1。

廣義誘導有序加權平均(GIOWA)組合預測

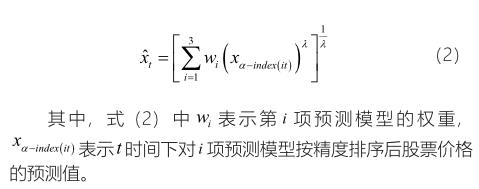

廣義誘導有序加權平均組合預測方法是在單項預測基礎上對模型的精度排序,基于λ 次冪誤差平方和最小原則,對單項預測方法綜合提取有效信息,從而達到提高預測精度的方法。馬永開(1995)在最優組合預測方法的基礎上,證明出最優組合預測存在的判斷定理,組合預測方法在預測學界廣受應用。廣義誘導有序加權平均(GIOWA)組合預測模型可表示為:

根據式(2)中λ的不同取值結果,廣義誘導有序加權平均組合預測模型有如下形式:

共對λ=1,λ=1/2,λ→0三種情況的預測值和預測精度進行了測度,并根據廣義誘導有序加權平均組合預測模型擬合結果,限于文章篇幅僅提供λ=1公式推演過程。根據時間序列的滯后性,模型的預測精度會呈指數趨勢遞減,對未來股票價格的預測期數不可過多,因此,本文基于上述模型對未來6期,即2018年下半年的股票價格進行預測,結果見表1。

總結及建議

預測的目的在于能夠反映研究對象隨著時間推移而產生的變化趨勢,重點和難點在于預測的精度。本文基于多元線性回歸預測模型、ARIMA預測模型、灰色預測模型對我國股票價格進行組合預測,擬合結果精度較單項預測模型有了很大提高,預測的結果非常貼近實際。因此,基于上述研究,為我國股市監管部門及廣大善于數據分析的股民提供一些啟示建議。

首先,通過預測我國股價于2018年下半年仍沒有上揚的趨勢,這是受上半年中美貿易戰余波的影響,我國股市仍在低位調整,尋求突破的時機。但這是需要時間的,股票監管部門不能以任何過激的手段刺激股票市場運行,假救世不如不救世,股價上揚需要穩健的市場條件。

我國股市大環境在下半年仍在低位徘徊,我國股民應關注社會宏觀經濟及優勢產業發展,尋求個股突破。

(西藏大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

第一財經(2021年6期)2021-06-10 13:19:08

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

Coco薇(2017年9期)2017-09-07 21:23:49

光學精密工程(2016年6期)2016-11-07 09:07:19