金融本質和公司金融本質與工商企業家和金融企業家

2020-02-03 09:34:31汪其昌

湖北經濟學院學報·人文社科版 2020年1期

摘 要:從公司金融A=L+E恒等式,本文認為公司是關鍵人力資本合約對金融合約和商品與勞務合約的配置運用。從恒等式右邊合約看,公司資本結構由金融工具合約組成,公司治理的微觀結構在于金融工具附著于未來現金流上具有金融屬性、法律屬性和會計屬性;金融本質是圍繞承諾和兌現未來現金流的一整套包括法律在內的治理制度安排。從恒等式左邊合約看,實現未來正凈現金流的根源在于工商企業所生產商品和勞務為有支付能力的消費者出清。從整個恒等式看,公司金融的本質是關鍵人力資本配置公司金融合約和商品與服務合約中的要素創造經濟增加值。對于創新型公司來說,這一價值創造過程由工商企業家和金融企業家共同合作將金融要素和生產要素創造性組成新的生產函數完成,在這一創造過程中需要正當性法律制度激勵約束這兩類企業家才能進行生產性努力,避免欺詐性和毀滅性創造。

關鍵詞:金融本質;金融工具;公司金融治理;工商企業家;金融企業家

馮友蘭在《三松堂自序》中認為做學問有照著講和接著講二種方式,說的是學習模仿和創新發展的關系。中國奧派學者有些像祥林嫂一樣不斷重復照著講國外奧派學者昨天的已有文本思想,與真實世界聯系起來接著講人太少。與傳統行為金融學和公司金融從心理學和一般均衡分析視閾不同,夏明教授所著《行為財務學:理論、應用與展望》,從奧派關于人的行為出發建立對公司金融的新分析解釋框架。這一新的分析解釋范式試圖構建真實的人類行為——制度——文化三合一的具有技術與行為雙重屬性之初步理論框架[1]。這一嘗試有“接著講”的意圖和努力,是否正確和成功還有待學術實踐檢驗。加上最近褚時健先生去世引發的若干爭論,不揣冒昧,本文也試圖順著奧派的思想方法,在夏明教授大著基礎上,于理論發展脈絡中,對公司金融學從A=L+E的財務恒等式出發,接著探討奧派現有基礎理論上沒有闡發的東西,也算是對夏明教授大著文本的一個深入討論吧。

全文分為三部分,第一部分討論金融本質與法律的關系,指出金融本質是預期、承諾和兌現未來現金流,實現未來現金流的根源在于工商企業所生產的商品和勞務被有支付能力消費者出清,從另一個角度深化認識奧派企業家理論的微觀基礎。第二部分闡釋金融工具的金融屬性、法律屬性和會計屬性,為夏明教授行為公司金融理論,討論影響人的行為提供一個法律視角的基礎。第三部分是與奧派把企業家分為套利型企業家、功能性企業家和創造型企業家不同,從公司的A=L+E出發把奧派的企業家細分為工商企業家和金融企業家討論企業家創新的分工協作。當然工商企業家和金融企業家也包括這三種類。第四部分是結論。

一、金融本質與法律

在一系列嚴格假定條件下,阿羅——德布魯一般均衡理論范式作為參照物沒有貨幣金融和法律的位置。古典經濟學家把貨幣金融看成是中東婦女的面紗,隨后首先是維克塞爾的循環累積論,其次是凱恩斯的IS——LM模型論,隨之是諸多金融自由化理論學者論及金融對經濟增長的貢獻。奧派學者中只有德索托在《資本的秘密》和《貨幣、銀行信貸與經濟周期》著作中首次把金融與法律聯系起來思考對金融和經濟發展的影響,LLSV隨后指出了金融工具現金流上的權利與立法和司法對金融發展的關系[2],我們可以將法律與金融視為金融理論的第四代。但他們并沒有指出金融特質與實體經濟的微觀基礎及其與法律的內生邏輯關系。

根據科斯的《企業本質》,公司是一系列交易合約的聯結。這一交易合約的基本關系式為A=L+E。其中L為各類債務融資工具,債務性融資工具中包括與上游企業的各類合約中的應付賬款,E為各類權益融資工具。L和E及其內部結構組成公司金融基本資本結構。A為L+E形成的金融資產和實物資產,也包括對下游企業合約中的應收賬款。應收應付賬款都是金融工具。從整個恒等式看,對兩邊金融合約和生產與勞務合約的配置運用是人力資本合約,尤其構建人力資本合約中企業家才能。這就涉及到兩個基本問題,一是金融的本質是什么,二是金融工具的性質。這為討論公司金融本質與企業家理論奠定基礎。

(一)金融本質與法律

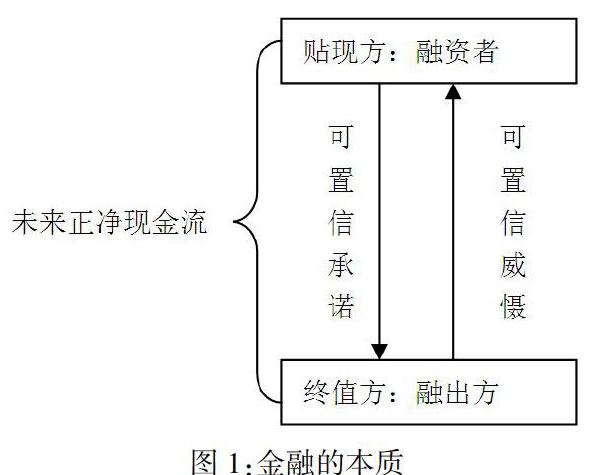

本文認為因為資源稀缺需要交易,加上人的有限理性與自利本性,由此產生貨幣。金融由貨幣衍生,金融的本質是交易的終值方與貼現方圍繞預期、承諾和兌現未來現金流為核心而展開。人們對未來現金流的預期有很強烈的心理和主觀性,這也是金融市場經常很情緒化波動的基礎。承諾和兌現的合約安排事涉立法和司法制度。因為金融是商事交易行為,交易方都想盈利,要求現金流入大于各項現金流出,也就是交易方都預期實現未來正的凈現金流。這一理解與流行的金融實質理論有重大區別,因篇幅關系在此不詳論,請參閱腳注文獻①。從全社會最終結果考察,整個企業和金融機構無正的凈現金流入也無效率,金融安全和金融穩定的穩定基石在于微觀市場主體都要實現正的凈現金流。

貼現方就是融資方,把對未來現金流拿到現在用,終值方就是融出方,出讓未來現金使用權,在未來收到合同約定的現金流。為承諾和兌現未來現金流,貼現方要對終值方踐行可信承諾,為使承諾兌現,終值方要對貼現方進行進行形式各異的可置信威懾(如圖1所示)。雙方討價還價形成各種形式的金融服務、交易和擔保合約。這涉及到金融法律規定和金融司法與仲裁②。把金融服務單純視為融資,或者所謂跨時間空間的價值轉移,沒有看到許多非融資的金融服務與基于未來現金流的治理,脫離了真實金融世界的實際③,忽略了金融工具和金融市場的治理與價值創造。

因為貨幣具有信用才有一般等價物特征,金融作為一種服務業,是通過金融資源去配置自然和其他社會資源的一種制度安排,這制度安排是為了盡可能實現未來正的凈現金流,為此要實施一連串的包括法律在內的符合人性和金融本質特征的正當治理機制。金融領域獨有的的思維范式是面向未來如何實現未來正的凈現金流。玩弄“底線思維”、“黑天鵝”和“灰犀牛”等新名詞不能抓住發現和解決問題的關鍵所在。我們可以未來現金流、現值、終值和復利四個核心概念作為邏輯起點分析金融的許多理論和實際問題④。

(二)實現未來現金流的源泉

“什么是未來現金流?就是在將來特定時點或預期時間段內的現金及其等價物的流入與流出,凈現金流就是流入與流出扎差后為正或負的現金流狀況”[3]。所謂現金及其等價物就是庫存現金、可隨時用于支付的銀行存款、其他貨幣資金以及易于變現的金融工具統稱。

“按照貼現主體劃分,貼現主體分別有政府、公司、金融機構和個人與家庭,分別形成政府金融、公司金融、機構金融和個人(家庭)金融⑤。政府金融的未來現金流入也即財政收入,來自對企業、個人等征收的稅費,政府的稅費現金流入來自企業和個人家庭交易與所得。公司的未來現金流入來自銷售的商品和勞務所得,個人(家庭)的未來現金流入主要來自工資收入、獎金與投資。各主體都想都想得到凈現金流入,那么整個社會的現金流根源何處?終值方和貼現方如何各自實現凈現金流入?第一,各類工商企業生產的商品和勞務能夠為有支付能力的消費者購買,也就是能夠滿足最終消費者需求⑥。第二,各類工商企業所產出的商品和勞務出清后,在經濟核算上要有盈利,產生經濟增加值”[4]。只有最終消費需求被消費者出清,整個產業鏈上下游企業現金流才能順暢,基于應收應付賬款的商業信用才能有效轉化金融信用,最終實現未來現金流。這就是金融與實體經濟的內在邏輯。如李揚那樣把金融服務實體經濟簡單視為融資[5],或者如孫國鋒和現代貨幣理論(MMT)那樣把貨幣創造的實質看成是銀行和客戶之間的債權債務交換[6]⑦,都會極易導致貨幣政策措施忽略企業的微觀效率基礎,濫用信貸⑧,使得人民幣國際化成為他國儲備貨幣遙遙無期。由此我們可明白美國等國家征收消費稅而不征收增值稅的奧秘所在。已有商品和勞務最終消費需求被滿足后,往往需要企業家創造新的最終消費需求。新的最終消費需求往往會沿著產業鏈上下游進行系列創新。經濟全球化時代,一國的原創創新往往會順延全球產業鏈和價值鏈外溢擴散。

因為貼現方未來現金流要在未來的某個時期實現,且要求有期望的盈利才有效率,終值方才能實現所期望的正現金流。現值方和終值方圍繞實現未來現金流,從時間先后來說,面臨兩個信息不對稱,一個是現在的人與人之間的信息不對稱,一個是面向未來的信息不對稱,即未來人與人之間、人與自然之間的信息不對稱。面對第一個信息不對稱主要是人的機會主義行為,通過盡職調查和擔保緩解。面對第二信息不對稱主要是通過擔保和創新金融工具緩解,即使是大數據和人工智能的發展也難以消除。這兩類信息不對稱都有可能導致企業所生產商品和勞務實現不了未來現金流,或者雖然實現了但沒有正的凈現金流。所以金融交易行為是面向未來的不確定性決策行為,具有射幸性質。金融的魅力也在此。這就由奈特不確定性產生金融脆弱性,自然由此產生分擔損益的系列法律制度。

由此出發,著名奧派學者談金融與商業周期時,都沒有看到企業家創造性破壞滿足消費者需求變化與商業周期的循環、及其企業所生產商品和勞務與未來正的凈現金流的關系。正因為這種創造性破壞的不確定性才凸顯工商企業家和金融企業家創新及其承擔風險的重要性,這就涉及到金融機構破產法、企業破產法和個人破產法與企業家的關系。沒有這一理論認識。就會導致企業家理論與企業現金流的微觀基礎缺失。在經濟理論武庫中,只有明斯基把企業實現未來現金流的三種狀況與金融穩定性和經濟危機聯系起來思考。

明白了實現未來現金流的根源,就可知道亞州金融危機、次貸危機等歷史上多次金融危機都是公司和家庭與個人現金流斷源。斷源的背后是產業轉型升級和消費換代。這就涉及到加爾布雷斯的消費者主權理論。從此我們可合乎邏輯地評析許多政策,比如寬松貨幣政策實質無助于企業創新與轉型升級,銀行信貸政策應該是著眼于有穩定現金流的有效信貸需求。

二、金融工具的性質

傳統金融理論只看到金融工具的金融屬性,忽略了未來現金流及附著在未來現金流之上的法律屬性和會計屬性。這就導致:一是與公司的財務會計信息處理基礎掛不上鉤,二是從MM定理出發引向公司治理的討論缺乏法律基礎,三是無法與企業家理論有效對接。本文認為金融工具都是基于未來現金流之上的金融屬性、法律屬性和會計屬性的統一。

(一)金融工具的金融屬性、法律屬性和會計屬性

金融工具的金融屬性就是所有的金融工具都是貨幣的衍生品⑨,是基于未來現金流而產生的風險性、盈利性和流動性。流動性就是金融工具的變現能力,盈利性就是現金流入大于流出,風險性就是無法實現預期現金流,甚至虧損。從A=L+E出發,會計屬性體現為一是發行金融工具者資產負債表右邊的負債和所有者權益恒等于發行者左邊的資產,包括金融資產和非金融資產,同時反方向體現為購買這些金融工具的終值方資產負債表左右兩邊的金融工具。二是從現金流入流出角度看,分別反方向體現在各自的損益表和現金流量表上,即終值方的支出是貼現方的收入,終值方的成本為貼現方的利潤,貼現的應收賬款為終值方的應付賬款,終值方的現金流出為貼現方的現金流入。三是不同金融工具會計處理有差異⑩,現金流量表示已經實現的未來現金流,按照收付實現制記賬,資產負債表和損益表是按照預期未來現金流權責發生制記賬。法律屬性表現為:一是未來現金流是一個抽象的預期無形財產權利,不同于一般的商品和勞務,這個權利主要是合同財產權,可以不同形式交易。二是一方索取未來現金流的權利為另一方的支付現金流的義務。三是以實現未來現金流為核心交易形成各方權利與義務關系及其交易規則,最關鍵是損益分配,尤其是虧損了誰承擔最終損失。債務性融資工具適合具有穩定現金流的企業和項目,沒有表決權等股東權利,各類權益性融資工具適合沒有或者負現金流的項目和企業,承擔最終損益,享有表決權、分股股息等股東權利。

(二)金融工具三性之間關系

1. 根據不同交易方的現實和預期交易需求,不同的法律關系對交易方的行為選擇有不同的激勵約束,進而通過人的行為對實現未來現金流也有不同影響和結果。人類通過長期博弈形成了股、債、信托、租賃、保險和典當六種不同法律關系的金融工具,通過金融工具交易,這六種法律關系不但內部可以細分,還相互交叉。“權利與義務,是一個與資產與負債、損益和現金流入流出的關系。一個人的權利是另一個人的義務,一個人索取未來現金流的權利是其資產、收入,實現時表現為現金流入,同時表現為另一個人支付現金流的義務和負債以及成本支出,在現金流量表上是現金流出”[7]。在金融領域的訴訟之債也是如此。正如法經濟學家斯密德所說“成本是權利的函數,正是權利決定誰的利益是其他人的成本,正是權利使一個人的利益成為其他人的成本變為可能”[8]。

2. 金融工具的交易和金融工具創新,就是根據一定交易規則,把未來現金流進行復制分解重組,從而將金融工具的法律屬性、金融屬性和會計屬性進行模塊化組合,以幫助實體經濟創造價值。比如工商企業要潤滑應收應付賬款的時間差,就需要銀行提供貸款、保理、銀行承兌匯票等信貸服務。這些信貸服務的前述“三性”基于應收賬款都進行了創新組合。銀行由于業務擴張和監管受限于資本充足率,就需要把未到期的信貸資產資產證券化出售,以提高資本充足率。為此,銀行一方面要把信貸在時間、行業和金額大小不一等不標準的未來現金流組合為一個未來現金流池,按照一定標準進行重新分解為有不同層次未來現金流的新標準化金融工具:證券,另一方面法律關系由銀行信貸債權債務性質轉換為證券的信托性質,在資產證券化各參與方之間重新配置權利義務與責任。銀行信貸金融工具交易從非公開的信貸市場轉為公開的銀行間市場和證券市場交易。與此同時,按照不同于銀行信貸債的會計處理方式,根據信托法律關系對信貸資產證券化進行會計處理方式新處理,比如根據信托的真實出售和財產獨立性原理,將信貸資產移出表外,進行破產隔離。根據信托原理,對銀行信貸資產是否把風險與報酬實現實質轉移、尤其是風險報酬的實際控制權是否實質轉移重新進行會計確認,與此同時對銀行提供證券化服務的風險資本計提撥備也不同于銀行信貸資產的風險計提撥備。

3. 不同的金融工具具有同質性和異質性,可替代性和不可替代性,滿足多樣化的交易需求。同質性和可替代性就是不同金融工具都是貨幣衍生而來,可作為支付結算工具,可同樣購買商品和勞務,比如銀行貸款與股本,異質性和不可替代性,就是三性不同,發揮一些不同替代等功能,比如附著在股與債上權利義務、會計處理、現金流要求就不同。

從上述金融工具三性原理,我們不難發現。第一,金融支持實體經濟發展,不應該是一個單純解決融資難融資貴的問題,應該要注重立法和司法的法律基礎設施建設。只要放開過度管制,金融從業者會發現適合未來現金流現實狀況的金融服務工具。典型的如螞蟻金融和京東金融。一般的債類融資工具只適合具有能穩定現金流項目和企業,應該大力發展各類權益類金融服務。但是各類創新金融工具服務和權益類金融服務對法律要求較高,目前國內的最大的問題就是金融糾紛案要求突破基于民商法的立法和司法。第二,無論是工商企業和金融企業去杠桿要與實現未來現金流的影響因素和破產法掛鉤。目前工商企業高杠桿是表象,背后是企業所生產的商品和勞務不吻合競爭性市場需要,或者因企業管理水平等原因降不下成本、或者自有資本金不夠。第三,不能盲從國外的公司金融理論,要注意其成立的前提條件。比如美國法律對權益資本嚴厲規制才體現Mayer的金融啄食順序理論,在一系列正當性法律規則基礎上,博迪和莫頓的金融功能理論才發揮作用,MM定理作為公司金融治理理論,很多人沒有看到法律對基于未來現金流的不同財產權利性質與權利義務安排,以及不同的損益分配對人的行為影響,進而不同金融工具對公司金融的不同治理作用,認識不到不同的融資結構為何會對公司治理和公司價值產生不同的影響。

三、公司金融本質與工商企業家和金融企業家

(一)公司金融本質與企業家

從A=L+E出發,我們看到,公司金融的基本資本結構是由金融工具和商品與勞務系列交易合約組成。這些交易合約構成公司的融資、投資、股利分配和并購重組等公司金融行為。

公司金融本質就是實現未來正的凈現金流,要實現未來正的凈現金流就要將所生產商品和服務被有支付能力的需求者購買出清,使得E和L融資的資金投入實體產生價值增值。所謂價值增值,包括絕對值和相對值。這一判斷含有很強的主觀性,因為對于多少才是價值增值,不同的人有不通的判斷標準。“所謂絕對值就是經濟增加值,EVA=稅后凈營業利潤—債務和股本資本成本≧0。所謂相對值就是經濟資本回報率=資本回報率(ROC)—債務和股本資本成本率(WACC)≧15%。無論是絕對增加值還是相對增加值,都是扣除所有生產要素機會成本后的剩余利潤”[9]。這是度量經濟效率的一種簡明有效的指標。價值創造重點關注的是經濟增加值而非傳統會計價值ROE或ROC。對金融機構的度量指標就是RAROC=(總收益-資金成本-風險成本-營運成本-稅務成本)/風險資本≧15%。經濟增加值的相對值概念最深刻體現了奧派的主觀機會成本和自由市場思想。無論是工商企業還是金融中介機構,如果不創造經濟增加值,表現在微觀上,就是企業注重要素投入的粗放發展;表現在宏觀上,就是整個經濟全要素生產率低,企業沒有效率,整個經濟發展就沒有質量和可持續性,最終會爆發經濟危機和金融危機。如果以行政手段強行調整,最終延后以扭曲形式表現出來。

工商企業如何創造價值呢?從A=L+E恒等式右邊,是工商企業與金融機構共同利用金融資本來配置非金融資本完成創造經濟增加值。那么二者是如何共同創造的呢?為什么會不斷產生新的如特斯拉、微軟之類企業?為什么有的人如褚時健、韋爾奇之類能夠把瀕臨破產倒閉的企業重煥生機?企業是如何把重要的科學發現和發明有效地轉化為消費者樂意購買的商品和服務?重要的基礎理論研究和發明沒有企業家轉化為有效率的商業運用,也就是最終消費需求,不會增加社會福祉,最多是在軍事上和理論上有意義。這就涉及到生產要素中進行價值創造最稀缺最珍貴的企業家才能問題。具有企業家才能的人將金融要素創造性地重新配置自然和社會生產要素,打破舊的均衡,生產新的為消費者愿意購買的商品和勞務后,產業鏈上下游企業配套跟進,從而整個產業鏈產生相對穩定現金流,隨之金融中介提供各種短期流動信貸,整個社會經濟發展在一定周期內進入良性現金流循環,形成新的均衡力量。馬云和馬化騰分別創立的阿里公司和騰訊公司對杭州和深圳新興產業鏈的強有力帶動就生動地說明了企業家創新的羊群效應。只要沒有進入的行政壟斷,企業家新的創新又會進行下一個循環,打破舊的均衡,重新進入新的循環。

(二)市場過程與工商企業家和金融企業家

一般均衡范式下的經濟學忽視了市場過程,把企業決策者看成是給定產品同質、信息充分等條件下同質化的最優化者,把企業看成是一個同樣的投入產出生產函數[],追求已知資源、技術和消費需求等條件下股東利潤最大化的生產函數組織,以為同樣的要素投入產生同樣的有效消費需求的產出。這一理論把市場視為靜態的供需均衡,不能解釋生產同樣的商品和勞務的企業投入同樣的生產要素為何產出效率差異巨大,譬如利用電子信息技術互聯網做平臺的企業眾多,為何只有亞馬遜、螞蟻金融和騰訊等少數公司做得好?同樣不能解釋為何先于馬云和馬化騰創立的互聯網企業大多失敗了?也不能解釋許多企業差異化生產和競爭現象,以及“無中生有”的企業創新新的商品和服務,如本茨發明汽車,喬布斯創造智能手機,佩琪創辦谷歌搜索引擎。如果以科斯的企業理論認為企業是以節約交易成本的方式替代市場價格機制的合約組織,也無法闡釋這些現象,最多一般化解釋企業在確定性決策下存在的理由。為此,基于科斯的企業合約理論,周其仁認為企業合約由人力資本與非人力資本組成,最關鍵的人力資本對非人力資本發揮作用。這一解釋一定程度上解釋了企業差異化的原因。但這一解釋隱含假設人力資本是同質的。真實世界中,人力資本是異質的,企業人力資本中,根本區別于普通的人力資本的是最稀缺最珍貴的企業家才能和企業家精神。張維迎指出了企業人力資本只能激勵不可壓榨,褚時健和于志安的案例就是生動證明了這一點,但他沒有闡釋利用期權期股等金融工具和金融市場制度激勵企業家才能這一社會現實。人力資本的異質性來自于最近腦科學的揭示,經典奧派學者并沒有解釋人力資本異質性的生理學和社會基礎。企業家才能和產業特征決定了企業的異質性。不同于職業經理人、技術人員和員工的人力資本,企業家才能是通過豐富想象力、發現商業機會的敏銳直覺、顛覆常規思維的冒險且愿意承擔風險等方式,把已有的或者新的生產要素組合形成新的生產函數產生利潤。特別是在全球化時代,難以在一國內完全自主創新,更需企業家在全球產業鏈上整合各國人力資本和非人力資本要素。正是企業家才能及其創新才是推動經濟轉型和升級以走出商業周期循環的決定性力量。

在經濟學和企業理論中,對企業家才能予以特別重視的有熊彼特、科茨納、鮑莫爾、德魯克等人。他們從不同角度闡述了企業家及其才能在創造價值和創新中的獨特作用。但是他們都只關注了古典時代工商企業家,或者是工業革命年代古典的資本家與企業所有者和管理者合二為一的工商企業家,沒有關注到金融和知識信息經濟時代勞動雇傭資本的情況。二十世紀八十年代以后,美國、日本、英國、以色列等國家的風險投資家,與工商企業家一道,利用美國納斯達克等創新的金融市場和金融工具進行了一系列顛覆性的創新,極大改變了人類生產和生活范式,引領全球從工業社會進入知識信息經濟和金融社會。這需要重新檢視奧派企業理論和金融理論及其企業家理論。

企業家創新是一個試錯、競爭、發現和承擔風險的動態市場過程,不可能一蹴而就。熊彼特只關注了工商企業家利用銀行信貸進行創新。現代工商企業家不一定有金融資本,即使工商企業家有金融資本也必須賴于金融企業家。創新分工中金融企業家的作用非同小可,金融對實體經濟創新和轉型的影響很大部分是通過金融企業家提供的金融服務進行的。金融企業家與工商企業家共同利用資本市場創造價值。我把金融企業家大致分為三類:第一類是風險投資家,風險容忍度高,投資周期長,最適合原創性創新,如高瓴資本的張磊、紅杉資本的沈南鵬重陽投資的裘國根、同創偉業的鄭偉鶴、基石的張維等。這類金融企業家與工商企業家一道把科學轉化為使用商業用途的技術起著特別重要的作用,美國就是這方面的典范,谷歌、臉書和蘋果等高科技企業都是在風險投資家的幫助下進行創新和發展壯大。第二類是投資銀行家,如美國的投資銀行高盛、KKK公司和摩根、國內的華泰證券為王衛設計借殼上市方案,投資銀行家設計的反收購條款可以幫助企業家抵御并購威脅,專注于更高價值的長期創新投資,進一步提升企業價值。當然投資銀行家設計的并購方案也可以幫助企業家奪得低效率企業的控制權,優化創新資源配置。第三類是銀行和其他非銀行金融機構的金融家,如招商銀行的馬蔚華、光大集團的唐雙林等在產業鏈上下游進行的交易金融創新。這類金融企業家適合對有相對穩定可預期的現金流的企業創新。根據前述實現未來現金流的源泉,我國監管部門不講有效信貸需求,以告訴鳥兒飛和魚兒游泳的方式,盲目要求銀行信貸支持企業是不妥當的。在現實中,這三類金融企業家及其金融中介是互補合作和競爭的,通過金融工具、金融市場和金融服務分別發揮不同的價值創造作用。金融企業家創新后,通過模仿,一般的金融機構和管理者只是對有可穩定預期現金流的企業和項目提供融資在內的金融服務支持。

“金融企業家將金融要素通過工商企業家之手把企業的生產要素重組為新的生產函數,他們不是簡單地提供融資,還主要包括金融工具創新(如資產證券化、期權期股、可交換債、實物期權等)、金融組織創新(如SPV、VIE等)和設計金融服務方案之類的投資顧問(如動態估值調整方案、企業資本結構、并購重組方案、交易結構與交易方式、AB股方案等),根據人力資本的產權特征和行業特征,激勵與約束工商企業家及其團隊的人力資本朝向價值創造,并且承擔創新風險。金融企業家特別重視利用金融市場對企業及企業家才能的定價和變現,還有對工商企業進行外部治理”。利用金融市場定價,本質上是對工商企業家和關鍵人力資本的定價。最典型的是利用金融市場并購重組和爭奪企業控制權,將低效率甚至不創造價值的企業轉移到企業家手中,重新優化配置自然資源和社會資源與金融資源。即使金融市場上如渾水公司那樣融券做空也是一種創造價值的外部治理。在金融服務市場中,我們還不可忽視會計師事務所、律師事務所和金融分析師等金融信息中介和二級市場的投資者看多空對工商企業家和金融企業家對利用金融市場和工具促進效率提升,以貨幣選美遴選這兩類企業家的影響。

對美國不同層次金融市場對企業創新的促進作用和我國主板與中小創板對創新的微小支持作用對比分析,表明沒有吻合人性和金融本質的系列且具有正當性的金融法律制度激勵約束,工商企業家和金融企業家的創新和創業活動并不總是生產性的,有時甚至會產生普遍的尋租、欺詐和破壞性作用。比如2018年我國大批上市公司的的商譽減值和曾經的“59”歲現象,2005年美國安然、世界通信和施樂等五大公司的丑聞。這說明需要符合金融實質的法律規則激勵約束這兩類企業家的進行生產性努力的創新活動。如果創新與既有的法律規則產生沖突,甚或沒有法律規則。這客觀上就要求修法,或者通過司法創新規則,進行動態的適應性調整。這點對避免科創板重蹈創業板覆轍尤為重要。金融理論中的融資論和功能論都忽略了合乎人性和金融本質的正當法律規則的動態規制。

四、結論

本文從A=L+E這個熟識的公式出發,闡述了金融本質和公司金融本質,指出了恒等式兩邊的金融工具具有金融屬性、法律屬性和會計屬性,進而把企業家區分為工商企業家和金融企業家,以期對奧派理論所缺失的方面進行補充,同時也是對傳統公司金融理論的一個批判和深化。在這一闡述過程中,本文提出了一些更有解釋力的公司金融理論初步框架,但缺乏深入論證。

注 釋:

① 參見黃達著《金融學》(精編版),中國人大學出版社2003年版,第47頁;陳志武著《金融的邏輯》,國際文化出版公司2009年版,第2-3頁;[美]威廉·N·戈茲曼、K.哥特·羅文霍斯特編著,王宇、王文玉譯:《價值起源》,萬卷出版公司2010年版,第3-7頁;[美]茲維·博迪、羅伯特·C·莫頓著,伊志宏譯:《金融學》,中國人民大學出版社2000年版,第3頁;夏斌和陳道富著:《中國金融戰略2020》,人民出版社2011年版,第19-35頁。

② 德索托認為某些貧窮的第三世界國家和地區(如南美地區)所缺少的不是財富和企業,而是沒有建立起把資產轉換成為資本的所有權法律制度,“那里的居民有財物,但是缺少代表他們的財產權益和創造資本的法律程序(Process)。他們有房子但沒有產權(titles),有農作物但是沒有契據(deeds),有生意但是沒有公司法(statutes of incorporation)。所以,盡管他們可以采用西方的每一個技術發明 ,從別針到核反應堆,但由于缺少這些基本的法律概念與制度,他們仍不能夠生產出足夠的資本來使他們國內的資本主義有效運作”。見秘]德托著,于海生譯:《資本的秘密:為什么資本主義在西方取得了成功卻在其他地方遭遇了滑鐵盧?》,2007年版,華夏出版社,第6-7頁。

③ 我國的證監會、銀保監會老把股票市場和信貸市場的融資多少當做政績是相當偏頗的。

④ 數學公式表示為。在現代社會,任何人從出生到墳墓都與這兩個基礎公式密不可分。行為經濟學揭示的一個人類行為異象是跨期選擇上的時間不一致性——雙曲貼現現象就與人的生命苦短急于貼現有關:人們系統性地表現出對近期貼現率更高而對遠期貼現率更低的傾向,這一貼現率對時間的函數較好地與雙曲函數擬合。

⑤ 經典的金融學理論只研究金融機構、公司和政府主體的金融行為,家庭金融學是正在興起的金融學新領域,我國的家庭或個人作為金融投資者和消費者對實體經濟和金融正在產生巨大影響。家庭金融學的代表人物是Campbell,于2006年提出創設家庭金融學。參見其論文:Campbell,J. Y. Restoring rational choice:The Challenge of Consumer Financial Regulation,American Economic Review 2016 106(5),pp.1-30; Campbell,J. Y., Mortgage market Design ,Review of Finance 2013,17(1),pp.1-33,Campbell,J. Y.,House Finance, Journal of Finance,2006,61(4),1553-1604,等。

⑥ 由此我們不難理解為何地方政府融資平臺是中國金融風險源頭之一,因為所投項目和企業不產生現金流或者凈現金流為負,沒有還本付息的活水源泉。這也是當前要對形式各異的PPP、地方政府產業投資基金需要警惕和甄別的地方。

⑦ 蘭德爾·雷所著《現代貨幣理論》雖然橫跨數個經濟學子學科,如經濟學思想史、 經濟史、 貨幣理論、 失業與貧困、金融與金融機構、部門收支平衡、經濟周期與危機以及貨幣政策與財政政策等, 大規模地更新、融合了諸多非主流的異端理論,試圖將貨幣和金融、投資、稅收、政府支出和赤字、通貨膨脹以及就業問題等整合到一個相互關聯的、統一的框架之中,批評了“貨幣中性”論,指出“稅收驅動貨幣”,但是沒有指出稅收的來源根本上是企業和個人所得與消費,所得和消費根源于企業所生產商品和服務被有支付能力的消費者出清。

⑧ 在這種錯誤理論指引下,多年來中國證監會、銀保監會每年以股市和信貸市場融資額多少作為主要工作成績,嚴重忽略了其治理職責。

⑨ 這是金融產品或者說金融工具貨幣化的基礎。除傳統的商業承兌匯票、支票、銀行承兌匯票外,現在愈來愈多的金融工具都具有支付結算和信貸功能,如貨幣市場基金、獨立保函、信用證、保單等。這也對傳統貨幣政策理論和實踐及其相關法律制度提出了挑戰。

⑩ 詳見中國財政部頒布2005年的《信托業務會計核算辦法》和2007年布的《企業會計準則第21號——租賃》、《企業會計準則第22號——金融工具確認和計量》、《企業會計準則第23號——金融資產轉移》、《企業會計準則第24號——套期保值》、《企業會計準則第25號——原保險合同》和《企業會計準則第26號——再保險合同》,以及2010年頒布的《典當會計核算》。

一般是按照無風險收益率+期望風險溢價確定。全球通用的是不低于15%,香港和英美一般是不低于18%,德國是不低于20%。

周其仁:“市場里的企業:一個人力資本與非人力資本的特別合約”,《經濟研究》,1996年第6期。

奧派行動學理論是建立在對人是怎么行動的認識基礎上,現代腦科學、演化心理學和認知學等許多學科的發展對人是如何行動的,較之經典奧派學者時代極為深化了,但大陸奧派學者還沉浸在過去對人的認識上重復昨天的故事,比如如下認識就沒有進入當代奧派學者人的行動學中:一般演化范式的經濟學,是把人類行為看作進化的產物,每一個成年人個體都具有“雙重繼承系統” ——基因遺傳和文化遺傳,從而具備生物學本能和文化本能而行動。基因進化和文化進化兩股選擇力量相互作用、相互影響,由于文化進化的速率比基因進化高出幾個數量級(自約十萬年前現代智人的一支走出東部非洲以來,人類的基因進化近似停止而文化進化取而代之),在以千年計算的短期內,二者并不一定能夠協調得很好,這就會出現所謂的演化錯配(evolutionary mismatch)和適應不良 (maladaptive)現象,并且都會投射到當下每一個人類個體的行為中。文化進化的核心機制是為適應度(fitness)展開競爭的多層級選擇:群體內的個體選擇和群體間的群體選擇,兩種選擇壓力共同塑造個體行為特征,那些具有相對適應度優勢的心理機制、行為傾向、文化本能與標準經濟學假設的理性經濟人行為(顯然經濟人不是唯一的人類行為表征)被挑選出來。這也是夏明教授大著把文化納入行為財務學中卻沒有從人的行動學闡述企業文化的一個缺陷。只有劉業進等極少數奧派學者關注人如何行動之基礎理論研究。沒有對人的行動的基礎理論之突破,奧派的思想運用也難有突破。

具體參見:(美)熊彼特著,郭武軍,呂陽譯:《經濟發展理論》:,華夏出版社,:2015年版;[美]伊斯雷爾·柯茲納著,劉業進:《競爭與企業家精神》,:浙江大學出版社,:2013年版;(美)伊斯雷爾·柯茲納(Israel M.Kirzner)著;馮興元等譯:《市場過程的含義:論現代奧地利學派經濟學的發展》,中國社會科學院出版社,2013年版;戴維·蘭德斯、喬爾·莫克、威廉·鮑莫爾著,姜井勇譯:《歷史上的企業家——從古代美索不達米亞到現代》,中信出版社,20016年版;(美)德魯克,蔡文燕譯:《創新與企業家精神》,機械工業出版社,2009年版。

張磊所投資過的企業,早已成為大家每天生活的一部分,包括你現在看的微信,騎過的摩拜,打過車的滴滴,剁過手的京東等等,還有去哪兒、藍月亮、Airbnb、百濟神州、蔚來汽車、愛奇藝、百麗國際等。

沈南鵬投資的產業公司有:奇虎360、京東商城、豆瓣、趕集網、聚美優品、途牛網、大眾點評網和唯品會的投資等。

比如前蘇聯在二十世紀七八十年代在航空航天、登月等許多尖端科學技術領域領先于美國,但沒有美國那樣的風險投資家和納斯達克市場,不具有經濟效率上的可持續性,無法轉化為商業民用和國家與企業的核心競爭力。這點對于我國軍工企業科技成果通過資本市場轉化為民用和經濟上的效率極具意義。

如美國KKR(Jerry Kohlberg、Kravis和George Roberts三個猶太后裔合伙人創立)利用LBO并購就是美國金融史一個優美篇章。

落實《中共中央國務院關于營造企業家健康成長環境弘揚優秀企業家精神更好發揮企業家作用的意見》第三條、第四條和第五條,就客觀上要求修改多個部門法和進行司法改革。

參考文獻:

[1] 夏明.行為財務學:理論、應用與展望[M].北京:北京大學出版社,2019:271-314.

[2] Rafael La Porta, Florencio Lopez-de-Silane, Andrei Shleifer, Robert W. Vishny, Law and Finance, Journal of Political Economy, 1998,106(6):1113-1155.

[3] 汪其昌.“金融服務實體經濟:法與價值創造、工商企業家和金融企業家(上)”[M].載徐多奇主編:《互聯網金融法律評論》,2017年第4輯,北京:法律出版社,2018:83.

[4] 汪其昌.發現內生于人性和金融本質的法律規則:司法審判視角[M].北京:中國金融出版社,2016:59.

[5] 李揚.“金融服務實體經濟”辨[J].經濟研究,2017,(6):10-25.

[6] 孫國鋒.貨幣創造的邏輯形成和歷史演進[J].經濟研究,2019.4:182-198;L.蘭德爾·雷:現代貨幣理論[M].北京:中信出版社,2017.

[7] 汪其昌.發現內生于人性和金融本質的法律規則:司法審判視角[M].北京:中國金融出版社,2016:64.

[8] 阿蘭·斯密.制度與行為經濟學[M].劉粲,吳水榮,譯.北京:中國人民大學出版社,2004:22.

[9] 汪其昌.“金融服務實體經濟:法與價值創造、工商企業家和金融企業家(上)”[M].載徐多奇主編:《互聯網金融法律評論》,2017年第4輯,北京:法律出版社,2018:85.

[10] 汪其昌.“金融服務實體經濟:法與價值創造、工商企業家和金融企業家(上)”[M].載徐多奇主編:《互聯網金融法律評論》,2017年第4輯,北京:法律出版社,2018::96.