客戶集中度、自由現金流與業績波動性

2020-02-03 10:07:41李國蘭杜姝穎

財會月刊·下半月 2020年1期

李國蘭 杜姝穎

【摘要】以2007~2017年滬、深A股上市公司為樣本,理論分析并實證檢驗客戶集中度對業績波動性的影響以及自由現金流對兩者關系的調節作用。研究表明:企業的客戶集中度顯著正向影響業績波動性;客戶集中度與業績波動性的正相關關系會隨著自由現金流的增加而減弱。進一步研究發現:客戶集中度對業績波動性的正向作用主要體現在小規模以及股權分散的企業中;自由現金流的調節作用在不同規模的企業中均存在,但是其調節效應在股權集中度不同的企業中存在差異。由此拓展了客戶集中度以及業績波動性的研究邊界,也為企業合理高效利用客戶資源提供了借鑒。

【關鍵詞】客戶集中度;業績波動性;自由現金流;企業規模;股權集中度

【中圖分類號】F234.4【文獻標識碼】A【文章編號】1004-0994(2020)02-0039-9

一、引言

日益激烈的市場競爭使得企業越來越聚焦于與客戶的關系型交易。客戶作為企業的外部利益相關者,會對企業的戰略決策以及經濟后果產生影響,并且在買方市場盛行的時代,大客戶對于企業生存發展的重要性更加毋庸置疑。客戶集中度是指企業的銷售收入在下游大客戶中的集中程度。近年來,我國企業客戶集中的現象屢見不鮮,客戶與企業之間的關系也是學者們經常探討的問題。然而,當前以客戶集中度及其經濟后果為主題的研究主要集中于客戶對企業業績的影響上,對業績波動性的研究較為缺乏。業績波動性是企業風險的一種表現形式,反映了企業持續經營過程中面臨的不確定性以及公司治理狀況的好壞。對于企業而言,業績波動會增大企業的融資成本,此外,企業業績的大幅波動會通過影響企業的資本成本等進而影響企業預期價值的實現。因此,本文從企業間(橫向)以及企業內(縱向)業績波動性角度展開客戶集中經濟后果的討論。在企業與客戶的復雜關系中,自由現金流發揮了什么樣的作用令人深思,其如何影響企業與大客戶之間的關系也是一個有待檢驗的問題。

鑒于以上情況,本文提出以下問題:客戶集中度如何影響企業的業績波動性?自由現金流是否會以及如何影響客戶集中度與業績波動性之間的關系?為解答上述問題,本文以我國2007~2017年滬、深A股上市公司為樣本,從理論上分析并實證檢驗了客戶集中度與企業縱向業績波動性以及橫向業績離散度之間的關系,并進一步檢驗客戶集中度對業績波動性的邊際效果是否會隨著自由現金流的變化而變化,即自由現金流對兩者關系的調節作用。本文為合理高效利用核心客戶資源以及穩定公司業績提供了參考,為實現企業自由現金流的高效利用并為企業的決策行為提供了建議,幫助企業更好地從收益和風險兩方面進行權衡,實現企業的長期穩定發展。

二、理論闡述與研究假設

(一)客戶集中度與業績波動性

企業向固有客戶進行銷售能夠降低反復尋找新客戶的交易成本,提升企業的生產效率、企業績效,但固有客戶為企業帶來高收益的同時也帶來了高風險。客戶集中度對業績波動性產生的影響主要體現在以下三個方面:

第一,客戶集中度較高表明企業過度依賴大客戶,大客戶對企業擁有高度的控制力,這也使得企業處于被動狀態,受到大客戶更多的支配與盤剝,甚至被過多地干涉其生產經營與各項決策活動,進而出現企業業績大起大落的情況。并且,當客戶的議價能力較強時,大客戶會要求企業進行更多的專用性資產投資以表明企業為維系關系所作出的承諾。專用性資產投資存在用途單一的特性,會讓企業承擔一定風險,回報價值難以確認。具體來說,首先,專用性資產投資占用了企業較多的資源,致使企業可能沒有生產能力和靈活性去生產符合客戶新需求的產品[1],也難以對外界環境的沖擊做出及時的反應并挖掘潛在的投資機會。其次,大客戶的掠奪特質使得他們期望從專用性資產投資中占有更多的準租金[2]。最后,大客戶減少或者中斷產品的采購將會使企業產生大量與專用性資產投資有關的沉沒成本。因此,大客戶的較強議價能力以及專用性資產投資給企業帶來了較大的不確定性。

第二,基于投資組合選擇理論,Srivastava等[3]認為客戶的高度集中會增大現金流的波動性和脆弱性,致使企業風險不夠分散。與投資組合選擇理論一致的是,Itzkowitz[4]認為,企業依賴于一小部分關鍵客戶會導致企業的收入不規律。比如,在企業的眾多小客戶與幾個大客戶的銷售額相同的條件下,集中的客戶群相對于分散的客戶群的風險更大,這是因為擁有集中客戶群的企業收益僅受到有限幾個大客戶的影響,某一個大客戶終止合約關系會使企業銷售額受到重創,而相對于集中的客戶群,分散的客戶群同時終止合約關系的可能性較小。除此之外,大客戶的需求牽連著企業的大部分現金流,大客戶的需求變動更有可能影響企業銷售額,并且Chopra等[5]認為,當一小部分客戶向企業進行大量的采購時,其對客戶需求的預測誤差相對于分散的客戶更大,應收賬款的壞賬風險也更大。而企業對大客戶需求動態的預測失誤會進一步引起企業的庫存過剩或者不足,并產生現金流不穩定等不利影響。

第三,擁有集中客戶群的企業的信息披露、盈余管理以及社會責任承擔行為也會影響業績波動性。首先,Cen等[6]發現客戶集中度較高的企業會出于降低客企關系終止可能性的目的而延遲公布壞消息,并且當企業有壞消息時,私人通信渠道已不再符合留住主要客戶的經濟激勵措施要求。周冬華等[7]也發現,客戶集中程度越高,企業為挽留大客戶進行選擇性信息披露的動機也就越強烈。因此,客戶集中加劇了企業與客戶以及投資者等利益相關者的信息不對稱。而信息透明度的降低使得投資者難以獲取與公司交易有關的客觀信息,這種信息交流機制減少了公司股價中包含的自身特有信息,體現為更高的股價同步性和較高的大漲或大跌風險[8]。其次,方紅星等[9]發現企業的客戶關系型交易所占比例越高,其盈余管理程度越高。然而,盈余管理會對客戶與企業關系的持續時間產生不利影響,盈余管理較嚴重時,企業與客戶之間的關系更有可能提前終止[10]。這就意味著企業為了與客戶建立良好關系而進行盈余管理,反而加深了客戶感知的信任危機,同時也使企業面臨風險激增的狀況。徐虹等[11]發現,高質量內部控制對于抑制客戶關系型交易誘發的應計以及真實盈余管理無顯著影響。除此之外,社會責任承擔會降低企業在金融危機期間的業績波動性[12],但是客戶集中使得管理層承擔企業社會責任的動力不足[13],因此,從社會責任承擔方面看,客戶集中度的提高也降低了企業業績的穩定性。由此可見,這些機會主義行為不僅不能得到有效約束,反而放大了企業面臨的不確定性,即客戶集中度的提高不利于企業業績的穩定。基于以上分析,本文提出假設:

H1:企業客戶集中度顯著正向影響業績波動性。

(二)自由現金流對客戶集中度與業績波動性間關系的影響

自由現金流會增強非理性管理者最大化個人利益的欲望,他們通常會通過在職消費、盲目投資、低效并購以及降低股利分配等方式來實現其利益需求,因而提高了企業的代理成本,降低了企業績效。但是,自由現金流并不是導致企業價值毀損的根源,只要充分高效地利用自由現金流,同樣能為企業帶來價值增值。

首先,適當的自由現金流是保障企業正常經營的必要條件,確保企業可持續發展所需后留存的自由現金流具有應對突發狀況、防范風險的功能。大量的自由現金能夠增強企業的競爭力,降低企業被并購以及市場份額被掠奪的風險,并且能夠更好地應對突發事件以及未來不確定性。其次,穩定充裕的自由現金流的存在降低了企業對外部融資的需求,增強了企業的財務靈活性,滿足了企業戰略調整所需,保障了基本的償還債務的能力。Seo等[2]發現擁有大客戶的公司的信用評級較低,債務融資成本較高,并且股權融資成本提高[14]。因此,從外部獲取資金的各種途徑對客戶集中程度較高的企業都相對困難。企業面臨較大融資約束時,更加依賴于內源融資,也就是說,企業擁有充足的自由現金流,即使客戶集中使得其融資約束較大,也能夠降低企業對外部資金的需求,減少企業資本成本的支出。并且,自由現金流的留存能夠解決因客戶集中造成的商業信用等資金占用問題,使企業保持充分的流動性,滿足企業未來投資的資金需求,保證企業投資活動的順利進行。與此同時,當大客戶具有較強的議價能力時,企業充足的自由現金流能賦予企業更大的決策自主權,增強企業與客戶議價的能力。此外,當企業自由現金流較多時,能夠向客戶傳遞財務狀況良好的信號,增強了核心客戶與企業保持長期穩定關系的意愿,并且充分展現了企業的強大財務實力,以此吸引更多投資者以及客戶。

自由現金流的短缺則會進一步增大企業的業績波動性,使企業陷入更窘迫的財務困境。客戶集中帶來的高風險與自由現金流短缺的雙重效果加大了企業從資本市場籌集資金的難度。當企業缺乏自由現金流時,表明企業連基本的持續經營都難以做到,企業未來可能會出現資金缺口,其投資能力也受到限制[15]。為了防止競爭對手獲取相關信息,企業會通過私下渠道向大客戶傳遞關鍵信息,這會進一步加劇外部投資者以及債權人與企業之間信息的不對稱性,也提升了外部投資者的信息獲取成本。因此,信息不對稱以及自由現金流的短缺使得外部資金供應者對企業的監管更加嚴格,企業的融資成本也更加高昂。除此之外,企業在缺乏自由現金流的時候,無法給予客戶極大的信任感,因此導致的客企關系破裂將使得企業難以在競爭中仍堅守其原有的市場地位,加劇了企業的破產風險。所以,自由現金流富余得越多,自由現金流對客戶集中帶來的業績波動的抑制作用越大;自由現金流短缺得越多,越會加劇客戶集中帶來的業績波動。基于此,提出假設:

H2:客戶集中度與業績波動性的正相關關系會隨著自由現金流的增加而減弱。

三、研究設計

(一)樣本選擇與數據來源

本文選取我國2007 ~2017年滬、深A股上市公司作為初始樣本,除被解釋變量縱向業績波動性與橫向業績離散度需要用到2007~2008年數據外,其余變量均選取2009 ~ 2017年的數據。樣本選取從2007年開始,是因為我國2006年修訂關于企業的主要客戶供應商披露準則后,上市公司的客戶披露信息逐漸增多。本文對初始樣本按以下標準進行篩選:剔除金融業的上市公司以及被ST的公司;剔除數據缺失的公司;為了保證縱向業績波動性的計算,剔除不存在連續三年以上數據的公司。由于連續變量存在極端值,為了削弱極端值的影響,本文對所有連續變量在1%和99%分位進行了Winsorize縮尾處理。數據主要從CSMAR國泰安數據庫獲取,并使用Stata 14.0統計軟件進行處理和實證分析。

(二)模型設計與變量定義

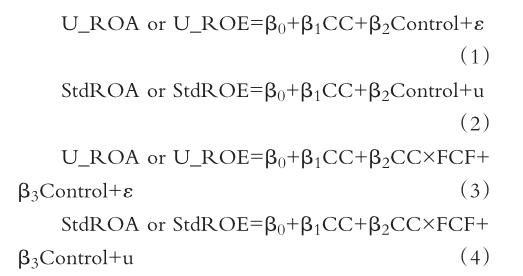

為了檢驗H1、H2,分別建立了如下模型:

本文采用混合OLS方法進行多元回歸分析,且標準誤經過異方差修正并按公司代碼進行了cluster處理。模型(1)、(2)分別檢驗客戶集中度CC與企業橫向業績離散度、縱向業績波動性之間的關系。模型(3)、(4)的被解釋變量仍為企業的縱向業績波動性與橫向業績離散度,但是在模型(1)、(2)的基礎上加入了自由現金流FCF以及自由現金流FCF與客戶集中度CC的交互項,以考察自由現金流FCF對客戶集中度CC與業績波動性之間的關系是否產生影響。模型(1)、(2)檢驗H1,模型(3)、(4)檢驗H2。模型中具體的變量名稱、定義及詳細描述見表1。

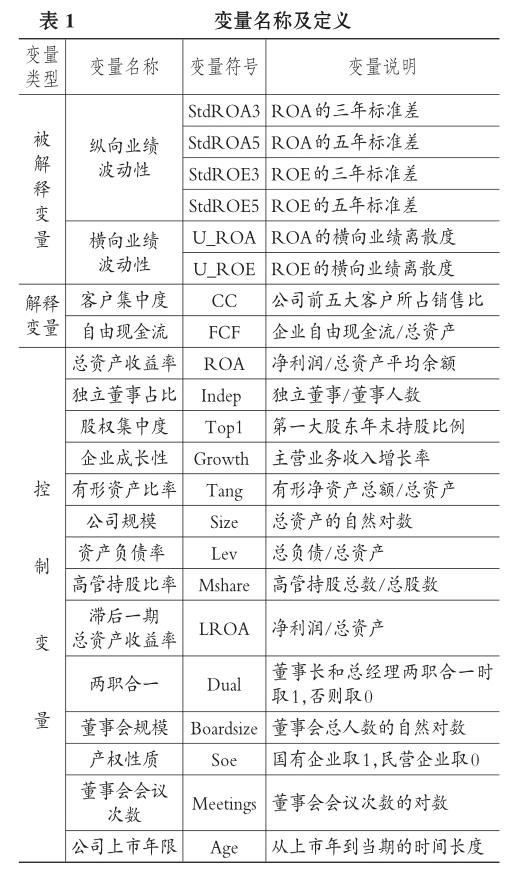

1.被解釋變量。借鑒Adams等[16]、張瑞君等[17]對業績波動性的度量,本文的業績波動性包含公司不同年度區間的業績波動性和不同公司組間的橫向業績離散度,業績波動性越大表明企業業績出現極端值的概率越大,穩定性越弱。企業的縱向業績波動性StdROA及StdROE選取樣本企業總資產收益率ROA以及凈資產收益率ROE本年及前兩年或本年及前四年的標準差,即三年或者五年標準差。總資產收益率=凈利潤/總資產平均余額,其中,總資產平均余額=(資產合計期末余額+資產合計期初余額)/ 2。凈資產收益率=凈利潤/股東權益平均余額。橫向業績離散度表示的是某個企業偏離正常業績的幅度,是ROA、ROE分別與影響業績指標的各變量進行OLS回歸并求得殘差u后取絕對值,即為U_ROA、U_ROE,而本文樣本中企業數量較多的特質也使得跨企業的橫向業績離散度檢驗易實現[16]。

2.解釋變量。根據企業披露的前五大客戶銷售額及比例,本文采用了企業前五大客戶銷售額合計占企業全年總銷售額比例度量客戶集中度CC,該指標能夠說明公司對主要客戶的依賴程度。本文在穩健性檢驗中采用前一大客戶銷售額占比與前五大客戶赫芬達爾指數度量客戶集中度。學者對自由現金流FCF的定義不同,度量的方法也存在差異,本文的自由現金流考慮了資本性支出以及營運資本的增加。自由現金流=息前稅后利潤+折舊與攤銷-營運資本增加-資本支出,為了消除企業規模帶來的影響,企業自由現金流用總資產進行標準化。

3.控制變量。模型中Control為控制變量,為了控制其他影響業績波動性的因素,本文借鑒李琳等[18]的研究,設置如下控制變量:資產負債率(Lev)、股權集中度(Top1)、董事會規模(Boardsize)、獨立董事占比(Indep)、總資產收益率(ROA)以及滯后一期總資產收益率(LROA)、公司規模(Size)、企業成長性(Growth)、高管持股比率(Mshare)、兩職合一(Dual)、公司上市年限(Age)、產權性質(Soe)、有形資產比率(Tang)以及董事會會議次數(Meetings),其中,有形資產比率中的分子有形凈資產總額=資產總額-無形資產凈值-商譽凈額。為了消除不同年度以及不同行業的影響,在此基礎上控制了年度以及行業。

(三)描述性統計

表2列示了所有變量的描述性統計結果。由于企業縱向業績波動性是三年或者五年標準差,因此,縱向業績波動性指標的樣本量相對較少。

由表2可以看出,U_ROA的均值與中位數分別為0.024與0.016,StdROA3與StdROA5均值分別為0.026與0.034,中位數分別為0.016與0.022。客戶集中度CC最小值與最大值分別為0.011與0.978,均值也達到了0.301,說明我國上市公司的客戶集中度差異較大,并且客戶集中的現象比較明顯,即企業并不傾向于高水平的客戶多樣化。自由現金流FCF的中位數及均值均大于零,最大值為0.252,最小值為-0.390,說明所選樣本中自由現金流富余的企業較多,自由現金流短缺的企業相對較少但短缺較嚴重。大多數企業營業收入都為正增長,但主營業務收入增長率Growth的最大值與最小值相差較大,說明企業的收入波動性較大。股權集中度Top1也比較高。披露前五大客戶銷售比的這些企業的上市年限相對較長,均值達到了9.602年,且樣本中大多數為民營企業。

此外,本文還對變量進行了pearson相關性分析,相關性分析的結果初步印證了客戶集中度與業績波動性之間的顯著正相關關系。進一步對變量進行多重共線性分析,結果顯示變量的方差膨脹因子VIF的均值小于2,并且不存在大于10的VIF,即所設定的回歸模型不存在多重共線性問題。

四、實證分析

(一)客戶集中度與業績波動性回歸結果

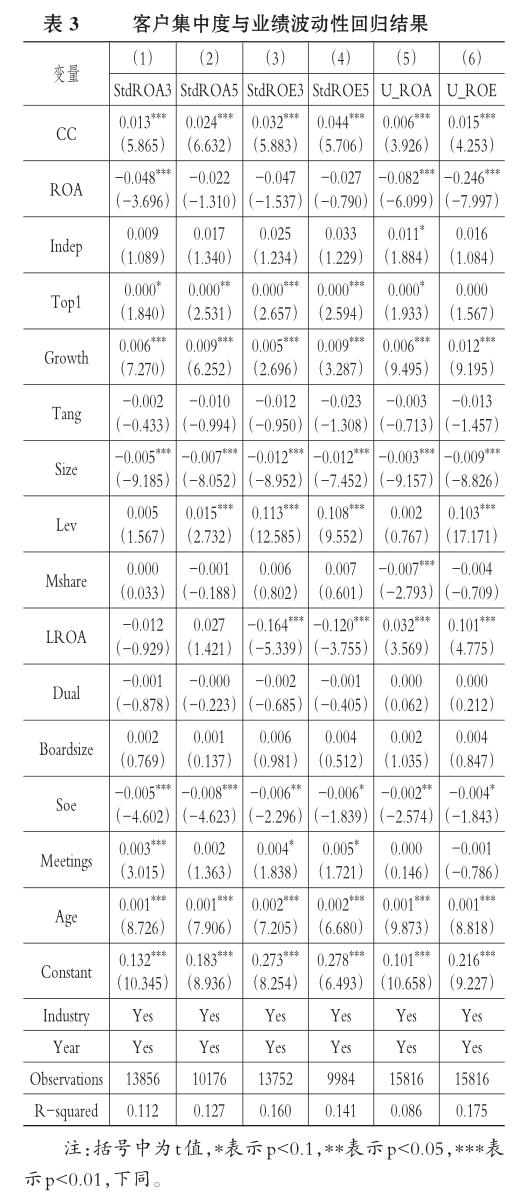

本文利用模型(1)、模型(2)檢驗H1的回歸結果,如表3所示。客戶集中度CC與業績波動性的回歸結果表明H1得到了證實。從客戶集中度與縱向業績波動性的回歸結果[列(1)~(4)]可以看出,客戶集中度CC與總資產收益率ROA、凈資產收益率ROE的三年及五年標準差都正相關,且都在1%的水平上顯著。從列(5)、(6)的回歸結果看,客戶集中度也與橫向業績離散度的兩個度量指標在1%的水平上顯著正相關,也證實了客戶集中加大了企業業績偏離正常業績水平的可能性。即在控制其他因素的情況下,客戶過于集中會增大企業的業績波動性風險。另外,主營業務收入增長率Growth與業績波動性也呈顯著正相關關系,說明企業的營業收入增長反而使得企業業績的波動性更大;公司規模Size越大,帶來的業績波動性越小,即公司規模越大,越能夠穩定業績水平;企業的資產負債率Lev的回歸系數也基本顯著為正,即企業的負債相對越多,面臨的業績波動風險越大;國有企業相對非國有企業的業績波動性更小,這可能是因為國有企業的政府扶持力度大從而融資約束較弱,故大客戶對其影響較小;公司上市年限Age越長,業績波動性越大。

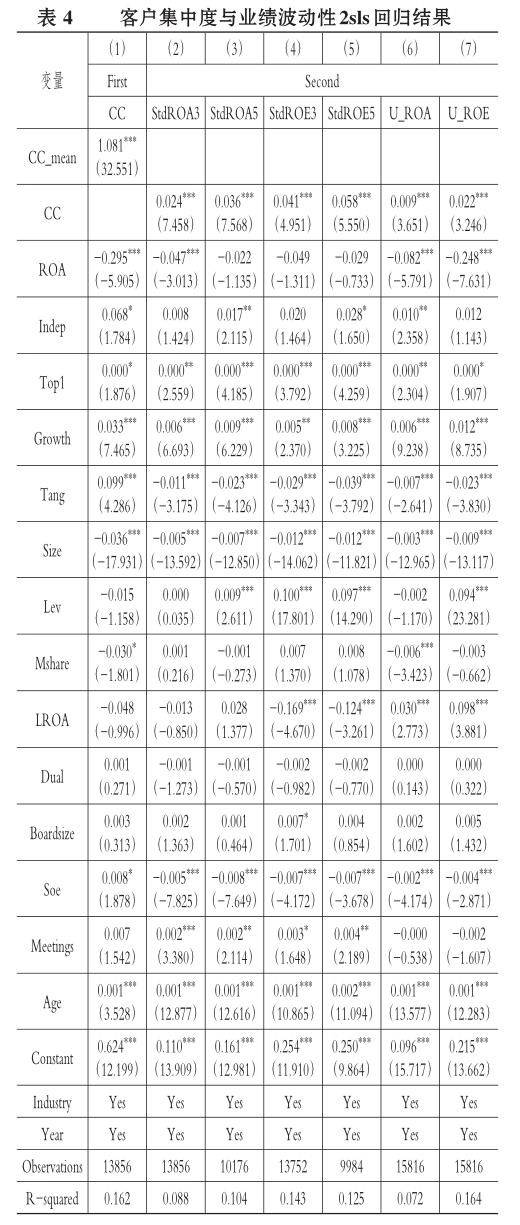

由于客戶集中度對業績波動性的正向影響可能會受到內生性問題的干擾,本文進一步通過2SLS回歸以消除可能存在的內生性問題。通常情況下,企業客戶集中度與其所處行業是有關的,但是企業的業績波動性并不會對行業客戶集中度產生影響。因此,采用客戶集中度的行業均值(CC_mean)作為客戶集中度的工具變量IV進行2SLS回歸,由于篇幅限制,僅在表4第(1)列中列示以StdROA3為第二階段被解釋變量的第一階段回歸結果,第一階段的F統計量為1059.73,P值為0.000,說明通過了弱工具變量檢驗,并且IV工具變量客戶集中度行業均值與客戶集中度顯著相關,第二階段回歸結果列示在表4的列(2)~(7)中,結果表明客戶集中度系數也顯著為正,說明在控制內生性問題后,客戶集中度仍然與業績波動性顯著正相關。

(二)客戶集中度、自由現金流與業績波動性回歸結果

為了檢驗H2,在H1模型的基礎上增加了自由現金流與客戶集中度的交互項以及自由現金流變量。從表5可以看出,所有回歸模型中客戶集中度仍與業績波動性顯著正相關,自由現金流FCF與客戶集中度CC的交互項CC×FCF的回歸系數基本顯著為負,說明客戶集中度CC對業績波動性的影響會隨著自由現金流FCF值的正向增加而降低。對于客戶集中度較高的企業,自由現金流的富余能夠緩解客戶集中帶來的業績波動性,有益于穩定企業的業績水平。即客戶集中度較高的企業,充裕的自由現金流的預防風險、緩解融資約束等作用大大超過了自由現金流帶來的代理成本。然而,隨著自由現金流的短缺,企業的縱向業績波動性加大,業績偏離于正常水平的可能性也增大,這是由于自由現金流的短缺會加重企業面臨的財務困境,使企業在內源以及外源兩方面的融資情況都不大樂觀,資金鏈受到極大的沖擊,因而加劇了客戶集中帶來的業績波動。表5列(1)~(6)的多元回歸中自由現金流FCF出現顯著性具有較大差異的情況,主要是此時的自由現金流顯著性與正負號不具有太大的經濟意義。以StdROA3為例,在其他條件不變的情況下,自由現金流對業績波動性的邊際效果=-0.001+(-0.052)CC,即當CC=0時,若自由現金流增加一個單位,業績波動性會額外下降0.001個單位,但本文中并不存在客戶集中度CC為零的情況。除此之外,其余控制變量的回歸結果與前述回歸結果基本一致。

(三)穩健性檢驗

為了驗證本文結論的穩健性,進行了如下三種測試:第一,采用控制時間的雙向固定效應模型進行檢驗,發現H1、H2仍然能夠得到證實,結論仍然不變。第二,改變解釋變量客戶集中度的度量方法。采用前一大客戶銷售額占比以及前五大客戶赫芬達爾指數作為解釋變量對業績波動性進行回歸。按改變后的客戶集中度測度對H1、H2進行檢驗,結論與前文結論基本一致,結果得到證實。第三,參考現有文獻,客戶與企業的關系因行業不同差異也較大,很多學者僅就制造業上市公司研究了客戶與企業之間的關系,因為制造業的客戶特征比較明顯,客戶對制造業企業的影響較大。為此,本文將制造業以外的企業剔除,樣本縮減為制造業上市公司進行回歸分析。回歸結果證實上述研究結論仍然成立,故本文的研究結果具有一定的穩健性。

五、進一步研究

規模不同的企業在市場競爭、融資渠道以及資源配置等方面都具有差異。同樣,股權集中度不同的企業面臨的委托代理問題也不同。這也說明了大客戶帶來的業績波動性在不同規模以及股權集中度的企業之間可能具有一定的差別。因此,本文通過對企業規模以及股權集中度分組來進一步探討客戶集中度對業績波動性的影響以及自由現金流的調節作用是否具有差異。其中,以企業規模為分組依據時,按照企業規模即總資產對數的行業年度中位數為界,大于或者等于行業年度中位數的企業為大規模組,反之則為小規模組;股權集中度的分組以第一大股東持股比例的行業年度中位數為界,大于或者等于行業年度中位數的企業為高股權集中度組,反之則為低股權集中度組。

(一)企業規模

不同規模的企業與客戶之間博弈的力量具有較大差異,其應對大客戶風險的能力也不同。這表現在三個方面:第一,當企業的規模較大時,其相對于大客戶的議價能力更強,因而削弱了來自于大客戶的壓力;第二,大規模企業的風險管控能力更強,更能緩沖大客戶帶來的不確定性;第三,企業規模越大,其為債務融資提供擔保的能力越強,更易獲得銀行貸款,能有效降低客戶集中帶來的現金流風險。相反地,小規模企業更依賴大客戶,并且小規模效應在很大程度上反映為融資約束風險[19],因此大客戶的需求變動以及破產等對其造成的沖擊更大。所以,客戶集中度對業績波動性的正向影響主要體現在小規模組。表6的回歸結果表明:大規模組以及小規模組的客戶集中度系數都顯著為正,但是大規模組的客戶集中度CC系數更小,并且進一步的鄒檢驗(Chow Test)顯示兩組之間存在明顯的差異。然而,不管是大規模組還是小規模組,自由現金流與客戶集中度的交互項CC×FCF的系數均顯著為負(見表7),且組間不具有明顯的差異,表明自由現金流的調節作用在兩組中均存在。

(二)股權集中度

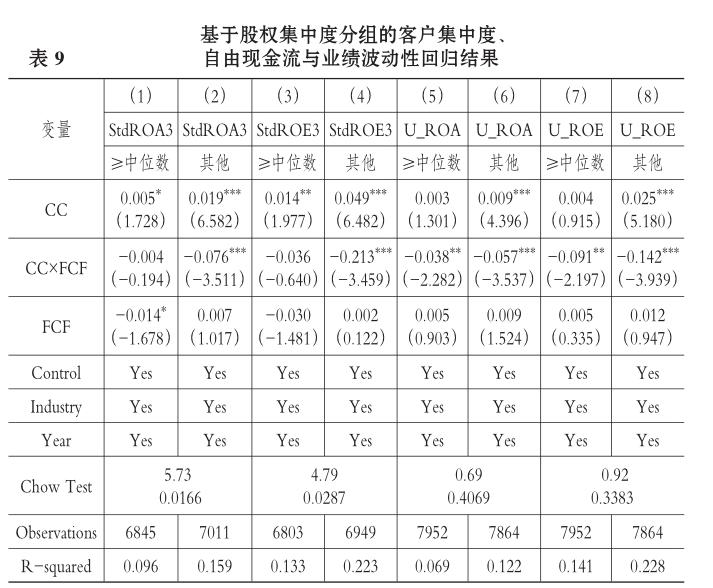

股權集中度越大表明大股東的持股比例越大,其大量財富都集中于企業,因而客戶集中帶來的業績波動性可能會引發大股東對收益損失的擔憂,并且大股東的風險規避特質也會使其加強對企業的監督,不愿選擇風險較高的投資項目。然而,當股權相對分散時,股東的監督成本相較于其持股比例對應的收益來說過于昂貴,其對企業的監督動機也就下降,管理者的機會主義行為也就不能受到約束,并且劉志遠等[20]認為股權分散化降低了大股東個人財富所面臨的市場風險,因此提升了其風險承擔能力。從而股權分散將會進一步強化客戶集中度與業績波動性之間的正向關系。表8的分組回歸結果顯示:股權分散的企業相對于股權集中度較高的企業,客戶集中度CC的系數更大,顯著性也更高,且進一步的鄒檢驗(Chow Test)驗證了組間差異的存在,說明股權分散企業相對于股權集中的企業更不利于治理效應的發揮,也不能緩沖來自大客戶的壓力。就自由現金流的調節效應(見表9)而言:自由現金流對客戶集中帶來的縱向業績波動性的負向調節效果在股權集中度相對較低的企業中更顯著,但是其對客戶集中度帶來的橫向業績離散度的負向調節效應顯著存在于兩組中。

六、研究結論及建議

客戶對企業的戰略決策以及經濟后果都具有重大的影響,本文以企業的大客戶為切入點,結合資產專用性理論、信息不對稱理論以及投資組合選擇理論等分析了客戶集中度對企業業績波動性的影響,通過選取我國2007 ~ 2017年滬、深A股上市公司為樣本,實證驗證了客戶集中度與業績波動性之間的關系,并在此基礎上探究了自由現金流與客戶集中度交互作用對業績波動性的影響。研究發現:①客戶集中度顯著加大了企業的縱向業績波動性與橫向業績離散度;核心客戶的強勢使得其獲得相對更高的議價能力,并使得企業的自主經營及戰略決策受到很大的影響。與此同時,各種機會主義行為也加劇了企業業績的大跌大漲,致使企業業績水平難以穩定。②客戶集中度與業績波動性的正相關關系會隨著自由現金流的增加而減弱。即充裕的自由現金流能夠削弱客戶集中度與業績波動性之間的正相關關系,自由現金流的短缺加劇了客戶集中度帶來的業績波動性。③進一步研究發現:客戶集中度對業績波動性的正向影響主要體現在小規模以及股權分散的企業中;自由現金流的調節作用在不同規模企業中均存在,但是其調節效應在不同股權集中度的企業中卻存在差異。

結合我國客戶集中現狀以及本文的研究結論提出以下建議:①企業應充分衡量大客戶給企業帶來的收益與風險,并根據發展要求制定客戶戰略,避免對核心客戶的過分依賴,以使其能在激烈的市場競爭中保持持續穩定的市場地位。②企業應該采取完善的風險預防措施,以保持穩定的業績水平;并且投資者在進行投資決策時應該密切關注擁有集中客戶群的企業。③由于具有較多關鍵客戶的企業的內源融資在企業總投資中起到了至關重要的作用,因此企業應當留存適當的自由現金流,以備不時之需,并且這樣能夠降低外源融資的成本以及企業業績的波動性,對企業的長期、高效、穩定發展具有一定的促進作用。

【主要參考文獻】

[1]Intintoli V. J.,Serfling M.,Shaikh S. CEO turnovers and disruptions in customer-supplier relationships[J].Journal of Financial & Quantitative Analysis,2017(6):2565~2610.

[2]Seo H.,Yi S.,Kwon K-M. Customer-supplier relationships and the cost of debt[J].Journal of Accounting & Finance,2017(6):69~81.

[3]Srivastava R. K.,Tasadduq A. S.,Liam F. Market-based assets and shareholder value:A framework for analysis[J].Journal of Marketing,1998(1):2~18.

[4]Itzkowitz J. Customers and cash:How relationships affect suppliers cash holdings[J].Journal of Corporate Finance,2013(19):159~180.

[5]Chopra S.,Sodhi M. S. Managing risk to avoid supply-chain breakdown[J].MIT Sloan Management Review,2004(1):53~61.

[6]Cen L.,Chen F.,Hou Y.,Richardson gordon D. Strategic disclosures of litigation loss contingencies when customer-supplier relationships are at risk[J].The Accounting Review,2018(2):137~159.

[7]周冬華,梁曉琴.客戶集中度、分析師跟進與會計信息可比性[J].山西財經大學學報,2018(7):112~124.

[8]李增泉,葉青,賀卉.企業關聯、信息透明度與股價特征[J].會計研究,2011(1):44~51.

[9]方紅星,張勇.供應商/客戶關系型交易、盈余管理與審計師決策[J].會計研究,2016(1):79~86+96.

[10]Raman K.,Shahrur H.Relationship-pacific investments and earnings management:Evidence on corporate suppliers and customers[J]. The Accounting Review,2008(4):1041~1081.

[11]徐虹,林鐘高,王鑫.關系型交易、內部控制與盈余管理——基于應計與真實盈余管理的經驗證據[J].會計與經濟研究,2015(3):57~77.

[12]Bouslah K.,Kryzanowski L.,M Zali B. Social performance and firm risk:Impact of the financial crisis[J].Journal of Business Ethics,2018(3):643~669.

[13]趙秀云,單文濤,劉李福.市場化進程、客戶關系與企業社會責任披露質量——基于客戶集中度的分析[J].云南財經大學學報,2018(3):91~100.

[14]畢金玲,李嘉,許淮琛.大客戶會影響公司的資本成本嗎?——來自中國制造業上市公司的經驗證據[J].財經問題研究,2018(1):91~98.

[15]肖明,常樂,崔超.上市公司自由現金流與資本結構動態調整研究[J].科研管理,2015(11):107~116.

[16]Adams R.,Almeida H.,Ferreira D. Powerful CEOs and their impact on corporate performance[J].Review of Financial Studies,2005(18):1403~1432.

[17]張瑞君,李小榮.金字塔結構、業績波動與信用風險[J].會計研究,2012(3):62~71+95.

[18]李琳,劉鳳委,盧文彬.基于公司業績波動性的股權制衡治理效應研究[J].管理世界,2009(2):145~151.

[19]鄧可斌,曾海艦.中國企業的融資約束:特征現象與成因檢驗[J].經濟研究,2014(2):47~60.

[20]劉志遠,王存峰,彭濤,郭瑾.政策不確定性與企業風險承擔:機遇預期效應還是損失規避效應[J].南開管理評論,2017(6):15~27.