延遲退休政策對養老金財富數量的影響

2020-02-06 11:26:46馮夢騏張釋文

經濟與管理 2020年1期

馮夢騏,張釋文

(1.對外經濟貿易大學 國際經濟貿易學院,北京 100029;2.前海金融控股有限公司,深圳 518000)

一、引言

醫療進步,生活條件改善,使得人類預期余命不斷地延長,為緩解人口老齡化的負面影響,許多國家相應實施提高退休年齡和取消鼓勵提前退休的政策。截至2015 年,全球范圍內已有約6 億人口超過64 歲仍堅守工作崗位,且越發達的國家和地區退休年齡越高,按國家發達程度區分,發達國家平均退休年齡要比發展中國家約高四歲。美國最早在1983 年對其社會保障法規進行改革,開始實施漸進式延遲退休。全額社會保障金原領取年齡為65歲,1983 年決定根據出生年月逐步提高年齡標準。1943—1954 年的出生者到66 歲才能領取全額社會保障金,1960 年后出生的人領取年齡為67 歲。此外對于提前退休的人群,《社會保障法》規定了保障金比例,62 歲的申領者只能拿到保障金的75%。由于美國沒有強制退休年齡,此政策鼓勵人們延后退休。2000 年后又為超過正常退休年齡仍堅持工作的勞動者提供延遲退休獎勵[1]。德國早在1992 年就對退休年齡進行了改革,計劃在2000—2010 年將男女退休年齡都提高到65 歲。1992 年之前法定退休年齡男性為63 歲、女性為60 歲。在老齡化導致公共養老金負擔加重的情形下,2007 年德國再次立法將退休年齡從65 歲漸進調高至67 歲。2012—2024 年作為過渡期一年增加一個月,2024 年開始一年增加2 個月至2029 年[2]。日本人口老齡化十分嚴重,適齡勞動力人口嚴重短缺,僅占人口總數一半,這也導致老年撫養比上升,社會保障增速遠大于經濟發展速度等。1973 年日本提出要推動延遲退休政策,1978年頒布《老年人就業穩定法》,對就業的中老年人進行補貼,1986 年正式將退休年齡從55 歲延遲至60歲。2006 年日本再一次延遲退休年齡,2006—2007年退休年齡從60 歲延長到62 歲,此后每三年退休年齡延長一歲直至64 歲,2013—2025 年將退休年齡從64 歲提高到65 歲。在修改法定退休年齡的同時,日本政府也給予補助金以補償企業繼續雇傭老人而產生的額外負擔[3]。

對比我國,現今仍沿用1978 年的退休年齡方案,即國家法定的企業職工退休年齡是男性年滿60周歲、女干部年滿55 周歲、女工人年滿50 周歲。部分特殊行業和原因,退休年齡為男性年滿50 周歲、女性年滿45 周歲。我國已經成為世界上退休年齡最早的國家,應逐步延齡退休。但延遲退休政策從提出到中組部延遲處級以上女干部及高級職稱專家60歲退休,反對聲音不斷,政策實施受阻。自中共十八屆三中全會《中共中央關于全面深化改革若干重大問題的決定》中提出“研究制定漸進式延遲退休年齡政策”起,社會大眾對延遲退休一直頗有抵觸。包括《中國民生調查報告》在內的幾項權威民意調查顯示,超過50%的受訪者并不愿意接受退休年齡的延遲。反對的主要原因之一是,不少職工擔心退休年齡提高后,職工的養老金繳費時間延長且養老金領取時間縮短,退休后所得養老金財富減少。特別是機關事業單位養老保險逐步社會化,機關事業單位的工作人員認為自己的養老金福利進一步被削減。學術界也不乏學者附議此種觀點,認為提高退休年齡可能會減少個人養老金收益,養老保險繳費工資水平的增加不足以彌補養老金領取年限減少導致的損失,現行的養老保險制度鼓勵職工按法定退休年齡退休甚至提前退休。那么,延遲退休政策對養老金財富的影響究竟如何?民眾的反對態度是合理的,還是可以歸結為非理性因素?

從現有文獻來看,研究延遲退休年齡與養老金財富的文章較少,將企業年金作為養老金財富的一部分進行研究的更是沒有。鑒于這種情況,本文擬采用養老金財富期望模型,并綜合考慮機關事業單位養老金改革,將企業年金作為養老金財富的一部分納入模型,審慎選擇參數取值范圍,對模型進行數值模擬。

二、文獻綜述

國內研究養老金與提高退休年齡的文獻還比較少:陳凌等[4]將養老金財富作為影響職工退休決策的一個因素,得出職工個人往往愿意提前退休以享受更多閑暇的結論,但僅采用定性分析的方法而沒有定量模型支持。余桔云[5]采用交叉分析法考察了延遲退休對養老金財富的影響,指出養老金財富在某些參數組合下存在上升區間,即延遲退休可能是養老金收益損,也可能是養老金收益利,且分別討論了男女延長相同退休年齡時的獲利空間,當壽命可預知的情形下女性的獲利空間大于男性,但在比較職工延遲退休前后養老金財富變化時,養老金財富折現時點不同,且未考慮個人賬戶計發月數。劉萬[6]利用養老金財富模型討論養老金與延遲退休的關系,認為延遲退休對職工養老金利益的影響主要取決于養老金參數的設置,調整退休年齡主要應調整各類養老金最低領取年齡。但出于簡化模型的目的,文章中假設無論正常年齡退休,還是延遲退休,參保繳費年限都設定為一樣,即延遲退休期間停止繳費。這一假設會造成理論最優退休年齡高于實際最優退休年齡。丁仁船等[7]利用精算模型測算出養老金財富最大化的退休年齡且認為退休年齡的變動對養老金終身財富的影響不大,相較于延遲退休提高養老金的年增長率更為合理。但其精算模型并沒有考慮死亡概率及養老金個人賬戶退保現值。彭浩然[8]測算了九大行業代表性個體在不同退休年齡的養老保險替代率和邊際隱性稅率得出結果:我國現行基本養老保險制度激勵個人提前退休,并且這種負面影響程度因行業而異,低收入行業職工更易提前退休。但模型中對代表性個體參數假定過強,且未考慮性別差異,所得結論并不準確。王茶香等[9]在余桔云的基礎上將年度數據改為月數據,從社會統籌和個人賬戶兩部分核算延遲退休年齡對職工養老金財富的影響。但模型采用的是預期余命而非生命表,導致模型中領取養老金人數多于實際值。

國外學者對該問題的研究起步較國內早。Crisis AOA 作為第一部全面考慮各國現有養老制度風險的報告,成為了“引致退休理論”即職工早退休可以領更多的養老金的佐證。該報告建議各國調整養老金福利結構,取消鼓勵退休政策。但在Weller[10]的報告中得出相反結論,延遲退休并不能增加養老金財富。Weller 使用NCHS 數據測算出當退休年齡提高時福利損失。人們交稅的時間延長,拿到福利的時間被延后并且延遲退休后,很多人由于壽命原因可能根本拿不到退休金。Burkhauser et al.[11]將當時普遍采用的養老金財富現值模型改進為期望現值模型并引入了健康因素。模型和實證結果表明延遲退休對現行養老模式下的福利是有損害的。Aggarwal et al.[12]利用動態比較法研究養老金財富與退休年齡的關系,指出個人退休決策主要取決于所能拿到的養老金。OECD 研究了提高退休年齡和養老金改革對個人養老金財富的影響,報告顯示該影響首先取決于強制養老金體系的可替代性,其次為稅收政策及折現。Fanti et al.[13]利用傳統增長理論模型研究得出,從長期看延遲退休會削減養老金福利。

總結國內外文獻可知,對于延遲退休年齡和養老金財富變動這一問題,研究方法多樣,從新古典增長理論、世代交疊理論到精算期望現值,所得出的結論也不盡相同。主要原因在于不同國家養老金體系不同,養老金參數不同,不可一概而論。國內文獻或多或少有些許疏忽之處:(1)未區分男女,只單純從年齡角度討論養老金財富積累,忽略了男女工作年限、預期余命等不同。(2)僅考慮了基礎養老保險,忽略了基本養老保險中個人賬戶部分的作用。(3)模型中對參數假定過強,影響了模型對現實現象的解釋能力。(4)延遲退休前后養老金財富折現時點不一致造成無法比較。(5)模型中未引入死亡率或僅從預期余命的角度討論養老金財富,造成領取養老金人數虛高。(6)沒有考慮企業年金對養老金財富的影響。

三、理論模型

本文采用養老金財富期望模型,并綜合考慮機關事業單位養老金改革,將企業年金作為養老金財富的一部分納入模型,其中基本養老金又包括基礎養老金和個人賬戶養老金兩部分。

(一)基本養老保險

假設職工參保第i 年時的繳費工資為wi,社會平均工資為,繳費工資和社會平均工資增長率分別為gi和hi①。職工參加工作(參保)年齡為t,并記該時點為0 時刻,在t 歲初職工第一次繳納養老金,工作年限為N。職工在(t+N)歲初退休并開始領取養老金,退休時的個人賬戶養老金計發系數為M(t+N)②,ci是職工第i 年的基本養老金繳費比例。ri為第i 年的年利率并假設個人賬戶養老金收益率和銀行年利率一致,與后文企業年金的收益率有所區別。

退休后第一年基本養老金為:

其中,PB1,N是基礎養老金:

PB2,N是個人賬戶養老金:

1.養老金待遇調整機制和死亡率分布。PB,N的年增長率為si,t 歲的人在(t+i)歲仍活著的概率為pt,t+i,(t+i)歲的人在一年內死亡的概率為qt+i。若職工活過退休(t+N)年,則在(t+N+n)時刻基本養老金折現到0 時刻的期望現值為:

職工死亡前領取基本養老金在0 時刻的現值為:

若職工在[z,z+1)內死亡,其中1≤z≤N-1,則在z 時刻的個人賬戶養老金折現到0 時刻的期望現值是:

職工個人賬戶退保期望現值為:

2.職工生命周期個人繳費的期望現值:

3.職工基本養老保險財富的期望凈現值:

(二)企業年金

根據《企業年金試行辦法》規定,職工在達到國家規定的退休年齡時,可以從本人企業年金個人賬戶中一次或定期領取企業年金,為簡化計算本文選擇一次性領取的方式。職工第i 年的個人繳費率為di,企業第i 年為個人的配比繳費為ei,賬戶投資收益率為Ri。假定企業年金中的單位繳費率與個人繳費率相等。

1.退休后企業年金:

2.死亡率分布。t 歲的人在(t+i)歲仍活著的概率為pt,t+i,(t+i)歲的人在一年內死亡的概率為qt+i。若職工活過退休(t+N)年,則在(t+N)時刻企業年金折現到0 時刻的期望現值為:

職工死亡前領取企業年金在0 時刻的現值為:

若職工在[z,z+1)內死亡,其中1≤z≤N-1,則在z 時刻的企業年金在0 時刻的期望現值是:

職工企業年金賬戶退保現值:

3.職工生命周期企業年金個人繳費的期望現值:

4.職工企業年金財富的期望凈現值:

四、數值模擬

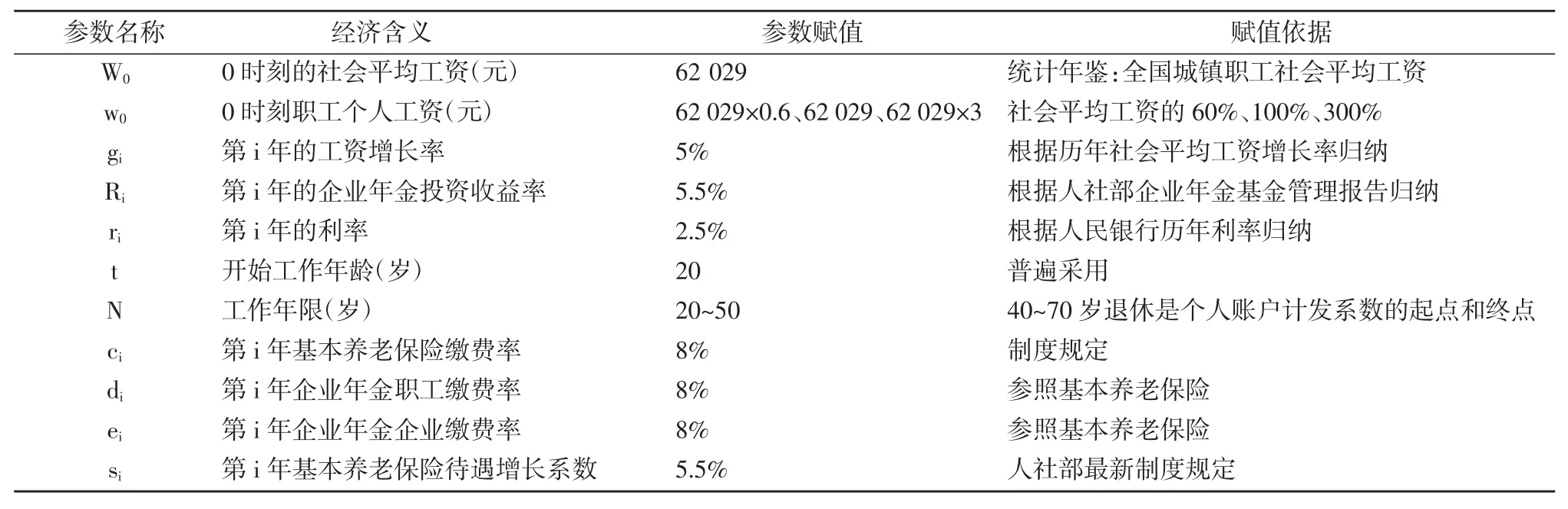

(一)參數設定

依據審慎原則,本文對模型中所涉及到的參數按照統計年鑒、企業年金管理報告等文件進行歸納總結(見表1)。

(二)模擬結果分析

根據表1 的參數假設和式(9)、(16),本文模擬出不同退休年齡下養老金財富值,并討論了繳費工資、性別、利率和企業年金收益率等參數對養老金財富的影響。

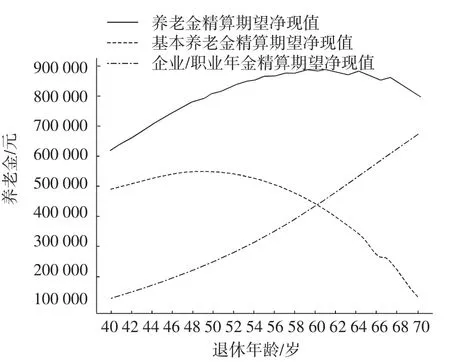

1.養老金財富隨退休年齡變化基本情況。圖1中橫坐標表示退休年齡,縱坐標表示積累的總養老金財富,養老金計發時點為40 歲,故模擬從40 歲退休開始。先看基本養老金,40~48 歲基本養老金積累處于平穩上升階段,上升幅度逐步減小,到48 歲達到峰值,此后48~70 歲,基本養老金積累下降,下降幅度逐步增大。由于男女生命表不同,不可合并,此處選取男性情況進行說明。

表1 模型參數選擇

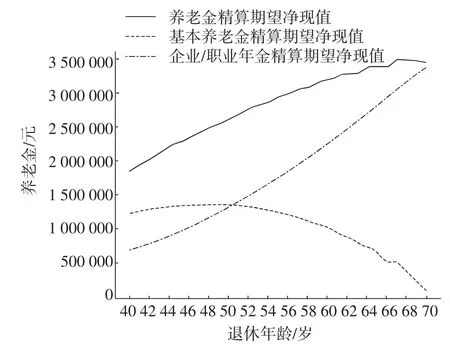

圖1 男性工資為100%社平工資時養老金財富

對于基本養老金積累的走勢,40~48 歲,相較于領取年限,養老金繳費工資對基本養老金積累的作用占主導。養老金繳費工資低,導致勞動者退休后每一期可以領的基本養老金有限,所以隨著退休年齡的延后,基本養老金繳費工資逐年遞增,退休后養老金積累遞增。48~70 歲,養老金領取年限對養老金積累的影響超過繳費工資,即在48~70 歲,勞動者選擇退休時點越靠前,在預期余命既定的情況下領取年限越久,勞動者所能拿到的基本養老金積累越多。

基本養老金積累并不能完全代表勞動者退休后的福利情況,還應考慮企業年金的影響,從圖1 中可以看到,企業年金隨著退休年齡的延后近似呈直線上升趨勢,于70 歲達到頂峰。即越晚退休,職工積累的企業年金越多,按圖1中所設置參數,該男性職工65 歲退休時可一次性拿到近90 萬元的企業年金。

基本養老金積累和企業年金綜合情況即本文所界定的養老金財富。同期的基本養老金和企業年金簡單加總,總體的趨勢與單純考慮基本養老保險大有不同。總養老金財富隨著退休年齡延后而逐步上升,64 歲左右到達頂點,此后稍有下降。如果勞動者僅粗略考慮養老金財富作為最優退休時點的選擇條件,對比基本養老金,由于企業年金的加入,最優退休時點向后延遲了16 歲。這也解釋了不少學者僅考慮基本養老金財富時得到延遲退休損害勞動者福利的結論。按本文所設定參數,男性提高退休年齡至65 歲近似是其退休福利最大化的時點。

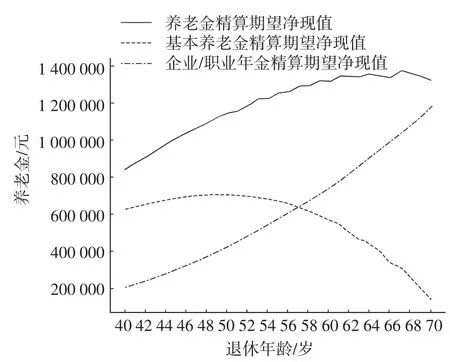

2.不同繳費工資。圖1~圖3 分別是男性職工工資為社平工資水平100%、60%及300%時總養老金財富隨退休年齡的變化情況。工資差異影響了養老金財富總水平,持60%社平工資的職工于40 歲退休僅能拿到60 萬元左右的養老金,持100%社平工資的職工所得養老金為80 萬元左右,持300%社平工資的退休職工所領養老金近200 萬元。工資水平對基本養老金拐點并無影響,可以看到無論何種工資水平,基本養老金財富拐點都在48 歲附近。但工資水平影響總養老金峰值年齡,持60%社平工資的職工在61 歲左右退休達到養老金財富最大值,持100%社平工資在64 歲左右,持300%社平工資在67 歲左右。這主要由于工資水平對企業年金部分的影響。

3.不同性別。圖1 與圖4 分別為男性和女性工資為100%社平工資時養老金財富值。對比可知同年齡退休的男女總養老金財富基本相同,總養老金峰值都在64 歲左右,基本養老金拐點在48 歲。女性的企業年金增長略高于男性。

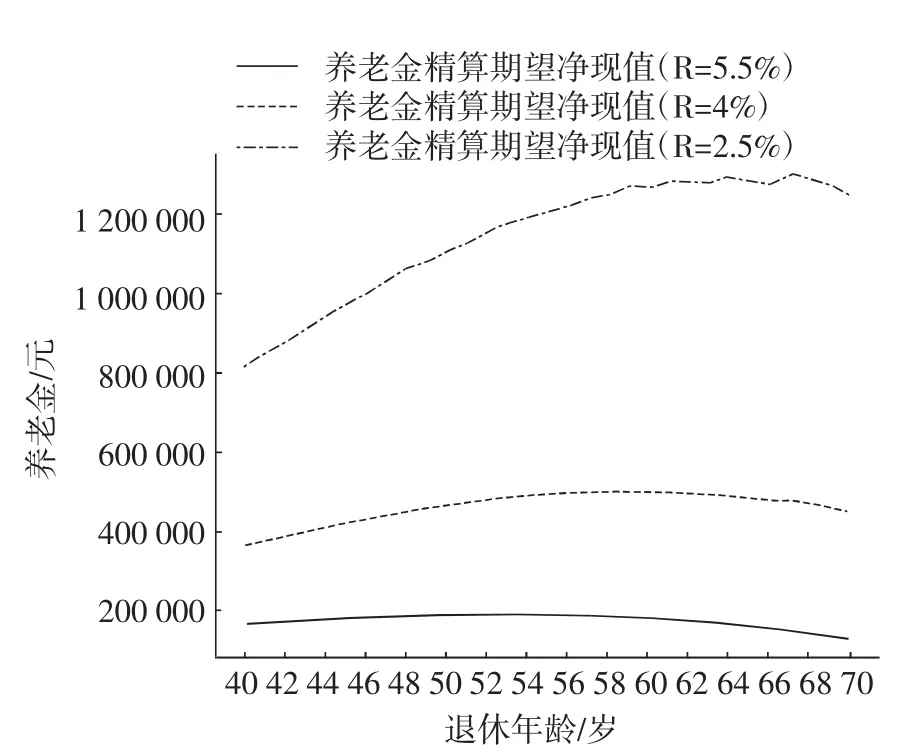

4.利率影響。圖5 是利率分別為2.5%、4%和5.5%時,男性職工養老金財富隨退休年齡變化的情況。利率越高,相同年齡退休時養老金財富越少且財富曲線變化平緩。如當職工在52 歲退休時,5.5%利率下職工養老金財富僅為20 萬元,當利率為4%時這一數值為50 萬元,當利率為2.5%時養老金財富近120 萬元。利率除卻對養老金財富水平有影響,對養老金財富峰值所對應的退休年齡也有影響。當利率為2.5%時最優退休年齡為64 歲,當利率為4%時最優退休年齡為62 歲左右,當利率為5.5%時最優退休年齡降至53 歲。

圖2 男性工資為60%社平工資時養老金財富

圖3 男性工資為300%社平工資時養老金財富

圖4 女性工資為100%社平工資時養老金財富

圖5 男性不同利率下養老金財富

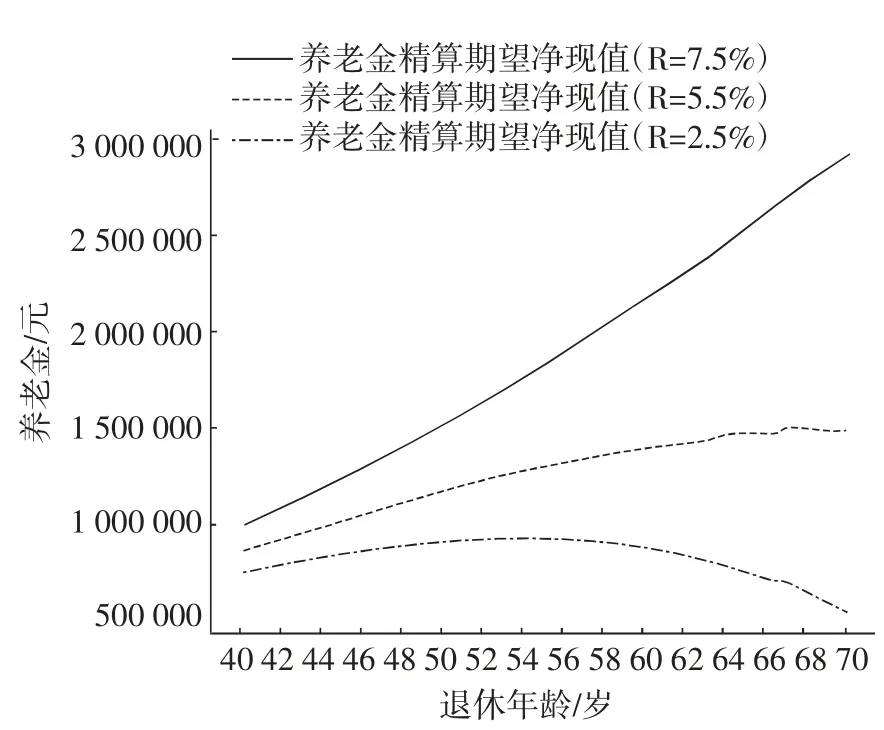

5.企業年金投資收益率。圖6 是企業年金收益率分別為2.5%、5.5%和7.5%時,男性職工養老金財富隨退休年齡的變化趨勢。相同退休年齡時養老金財富值隨投資收益率上升而增大,如收益率為2.5%時,60 歲退休的人養老金財富值不足100 萬元;當收益率升至5.5%時,養老金財富值接近150 萬元;當收益率達到7.5%時,養老金財富值達到220 萬元。收益率越高,最優退休年齡越高。當收益率為2.5%時,養老金財富峰值所對應的退休年齡為53歲;當收益率為5.5%時,最優退休年齡為67 歲;當收益率為7.5%時,人們愿意將退休拖延到70 歲。值得指出的是養老金財富值隨退休年齡的變化趨勢受企業年金收益率影響巨大:當收益率為2.5%時,養老金財富呈倒U 型曲線;當收益率為5.5%時,養老金財富近似于直線;當收益率為7.5%時,養老金財富近似于指數增長。

圖6 男性不同企業年金投資收益率下養老金財富

五、結論

如果僅將養老金財富作為退休年齡選擇因素,從數值模擬結果可知,我國目前法定退休年齡低于最優退休年齡4~5 歲。因而按照目前的退休年齡,無論是男性職工還是女性職工都錯失了養老金財富最大值,尤其是女性職工按現行法律55 歲退休,與最優值相差10 歲。延遲退休無疑是對職工退休后福利的改進。提高退休年齡不僅不會削減職工的退休后福利,反而能夠提高其福利。

性別對養老金財富的影響不大,相同年齡退休的女性養老金財富值反而略高于男性。數值模擬結果證明理論上延遲女性退休年齡與男性相同是可行的,本文僅從養老金財富角度考慮,但實際操作考慮到女性的身體承受能力、家庭責任等因素,結果可能會不同,所以應慎重延遲女性退休年齡。

不同工資水平的職工最優退休年齡不同,平均工資越低的行業企業年金越低,越傾向于早退休。在制定延遲退休政策時應充分考慮到行業差距,對低收入行業應適當減少退休年齡的提高幅度,對高收入行業應適當增加退休年齡的提高幅度。

從數值模擬結果可見利率對養老金財富水平和最優退休年齡都有負面影響,利率越高,養老金財富水平越低,且最優退休年齡越低。為保證延遲退休年齡方案的順利進行,應維持利率處于平穩且較低水平。

影響養老金財富值最重要的因素是企業年金。從數值模擬的結果中可以清楚看到,基本養老金對養老金財富的貢獻有限,在一定年齡后主要靠企業年金拉動總養老金財富的增長,這與我國設計養老保險體系的初衷吻合,基本養老保險只是退休后的最低保障。無論從推行延遲退休政策角度,還是提高人們退休后福利角度,都應大力發展第二支柱,尤其是機關事業單位養老金改革后,企業年金所涵蓋的受眾更多。為輔助延遲退休政策的順利實施,應激發企業參與活力,鼓勵參與企業年金并且充分發揮金融市場功能保證企業年金收益率。

注釋:

①工資增長率遵循以下規律:wi+1=wi(1+gi)。

②M 作為記發系數,其數值取決于職工退休時的年齡。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19