2000~2017年全球天然鈾資源貿易格局演變特征分析

2020-02-06 08:13:20邢萬里

中國礦業 2020年1期

何 鴻,邢萬里

(1.中共海南省委黨校,海南 海口 571100;2.中國地質科學院礦產資源研究所,北京 100037;3.中國地質科學院礦產資源研究所自然資源部成礦作用與資源評價重點實驗室,北京 100037)

核能作為重要的非化石能源,在發電領域可以作為基核電力實現對煤電的替代,我國的“十三五”規劃提出將通過增加核能發電和可再生能源發電的比例,以減少對煤炭的依賴,建立低碳、清潔、安全、高效的現代能源體系。國家能源“十三五”規劃、《核電中長期發展規劃(2011~2020年)》以及《能源發展戰略行動計劃(2014~2020年)》中明確提出,到2020年我國核電在運裝機容量要達到5 800萬kW,在建裝機容量3 000萬kW。鈾資源需求與核電的發展息息相關,未來隨著我國核電的發展,需要更多鈾資源以保障核電產業的可持續發展。

我國鈾礦資源稟賦不佳,盡管有較大的找礦潛力,但短期內產量難以快速增長以滿足國內需求[1-2],這使得我國鈾資源對外依存度逐漸上升[3],鈾資源的匱乏將在一定程度上制約中國核電產業的可持續發展[4-5]。現階段,國際鈾資源貿易受其他國家政治、經濟波動影響,面臨著較大的價格風險[6],在鈾礦資源民族主義抬頭[7]和全球鈾礦價格低迷,各國開始通過限產以穩定價格的背景下,我國鈾資源供應安全不容樂觀。

前人對鈾礦資源的研究多集中在供需及鈾礦價格層面[8-9],也有學者對境外資源進行了分析,并提出了中國企業投資布局建議,控制優質資源和礦山,以穩定境外鈾礦資源供應[3,10-12]。我國已成為全球主要的鈾資源消費大國和貿易大國,學者們也意識到天然鈾貿易是影響我國鈾資源安全的主要因素[13-14],但對天然鈾資源貿易的研究不深,系統性研究較少。因此,本文在全球、區域和國家層面分析天然鈾貿易歷史及現狀的基礎上,對全球天然鈾資源貿易演變格局特征和趨勢進行探討,并對典型國家(美國、法國和中國)天然鈾資源貿易特征進行重點研究,最終提出相應的對策建議,為我國鈾礦資源戰略制定和決策者提供參考。

1 天然鈾資源貿易歷史及現狀

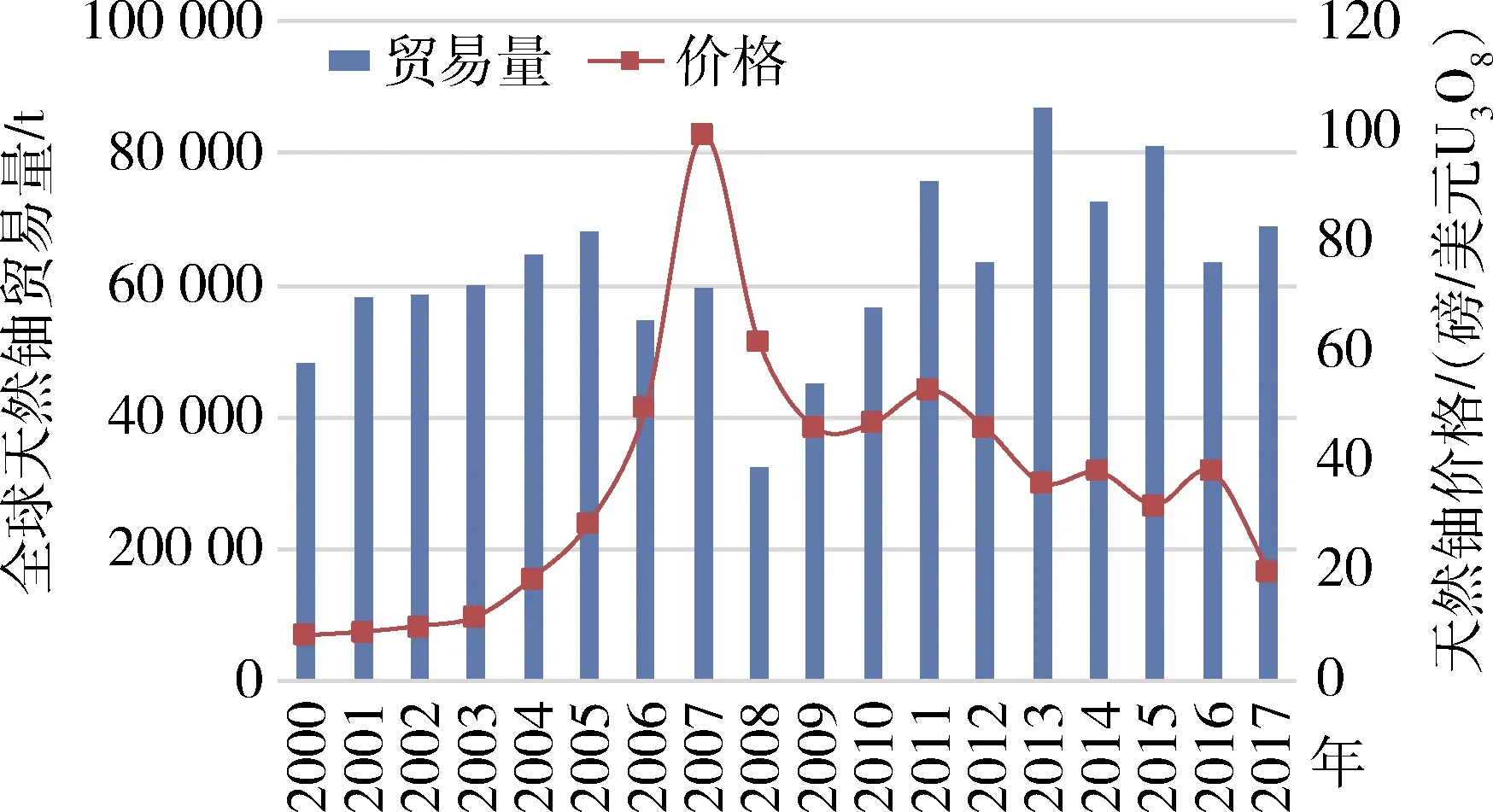

全球鈾資源供需分離,鈾資源通過國際貿易在全球范圍內流動。2000年以來全球天然鈾(主要成分為U3O8)貿易量從2000年的48 225 t增長至2005年的67 909 t,之后受鈾價格攀升(U3O8年均價格從2005年的28.67美元/磅上漲到2007年的99.33美元/磅)和全球金融危機的影響,全球資源鈾資源貿易量持續下降至2008年的32 309 t,之后隨著新興發展中國家核電產業的蓬勃發展,天然鈾貿易量開始逐漸回升,2009~2011年全球天然鈾貿易量從32 309 t快速增長至75 652 t。福島核事故之后,全球核電發展陷入低迷,鈾價格總體上步入下行通道,從2011年的53.21美元/磅下降至2017年26.32美元/磅,貿易量在60 000~80 000 t之間波動。這一時期內鈾價格與天然鈾貿易量的波動性呈一定的負相關性,當鈾價格下降時,全球天然鈾貿易量上升,鈾價格上升,貿易量反而下降,這與許多核電國家在鈾價格下降的時期,增加鈾資源進口量,提高鈾資源儲備有一定的關系(圖1)。

圖1 2000~2017年全球天然鈾貿易量及價格

2 天然鈾貿易格局演變趨勢分析

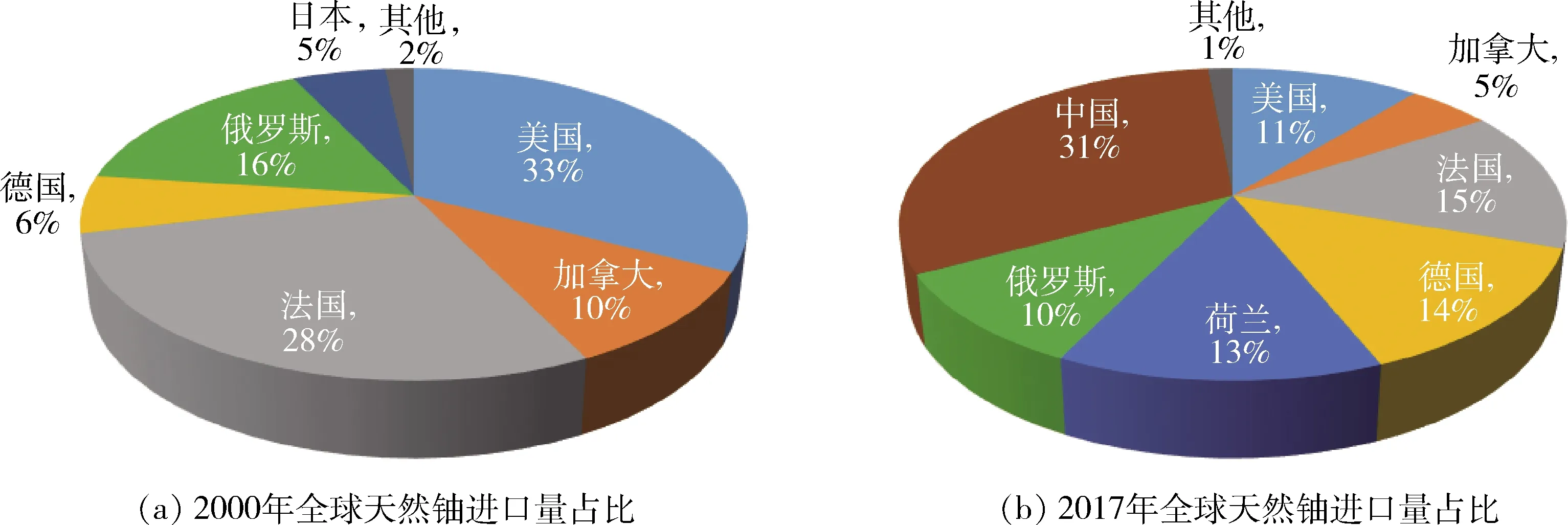

天然鈾進口層面,蘇聯地區的天然鈾進口量從2000年的7 638 t縮減至2017年的6 889 t,同時呈現下降趨勢的還有北美洲地區,天然鈾進口量快速下滑,從20 631 t縮減至10 884 t,下降了47%。亞洲地區和歐洲地區進口量呈現快速增長的趨勢,歐洲地區從16 572 t增長至28 779 t,增長了74%,亞太地區進口量從2008年后開始快速增長,從3 201 t攀升至22 168 t,增長了593%。2000年全球天然鈾主要進口國為:美國15 779 t(33%)、法國13 666 t(28%)、俄羅斯7 638 t(16%)、加拿大4 852 t(10%)和德國2 888 t(6%),以上五國合計進口量占全球總量的93%。2008年之后隨著中國天然鈾進口量的快速增長,中國逐漸成為全球第一大天然鈾進口國。2017年全球天然鈾主要進口國為:中國21 679 t(31%)、法國10 012 t(15%)、德國9 317 t(14%)、荷蘭9 165t(13%)和美國7 211 t(11%),五國合計進口量占全球總量的84%。盡管美國和法國依然是全球進口量排名前四的國家,但其進口量和占比都明顯下降。荷蘭并非鈾資源消費大國,其進口天然鈾資源主要用于轉口貿易及相關鈾資源產品加工出口(圖2)。

圖2 2000年和2017年全球天然鈾進口量國家占比圖

天然鈾出口層面,2000年以來蘇聯地區出口量快速增長,從2000年的7 206 t攀升至2017年的30 277 t,增加了320%,峰值期2014年其出口量達37 189 t,占全球的51%。北美地區出口量從峰值期2001年的32 867 t下降至2017年的20 730 t,下降了37%。其他地區出口量變化不大。

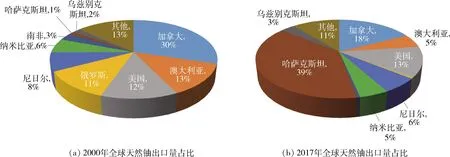

2000年全球天然鈾主要出口國為:加拿大14 321 t(30%)、澳大利亞6 317 t(13%)、美國6 031 t(12%)、俄羅斯5 750 t(11%)和尼日爾3 713 t(8%),五國合計出口量占全球總量的74%。隨著開采技術的進步,哈薩克斯坦砂巖型鈾礦生產成本的快速下降,其鈾礦產量快速增長,逐漸取代加拿大成為全球第一大天然鈾出口國[15]。2017年全球天然鈾出口國為:哈薩克斯坦26 679 t(39%)、加拿大12 034 t(18%)、美國8 696 t(13%)、尼日爾4 236 t(6%)和澳大利亞3 653 t(5%),五國合計出口量占全球的81%(圖3)。

圖3 2000年和2017年全球天然鈾出口量國家占比圖

國際上,天然鈾的貿易形式主要有兩種:一種是長協貿易,協議期一般為期五年,這種貿易方式是進口國為保證獲得自然鈾長期、穩定供應與生產國簽訂的長期協議,其價格主要由生產成本決定,由于鈾資源需求方主要為核電國家,而生產方往往是非核電國家,因此,長協可以保障供需雙方利益;另一種是現貨交易,即刻交貨或一年內交割的貿易方式,交易價格完全有簽訂協議時的市場價格決定,具有較大的波動性。現階段,全球天然鈾資源貿易更多采用的是長協貿易的方式,但近年來由于鈾資源價格的波動,現貨交易也開始逐漸增加[16]。

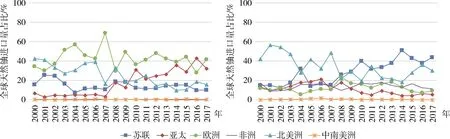

2000年天然鈾進口量占比為:北美洲地區43%、歐洲地區34%、蘇聯地區16%和亞太地區7%;天然鈾出口量占比為:非洲地區25%、蘇聯地區21%、亞太地區19%、北美洲地區18%和歐洲地區17%。2017年天然鈾進口量占比為:歐洲地區42%,亞太地區32%、北美洲地區16%和蘇聯地區10%,亞太地區已經逐漸成為全球新的需求中心;2017年出口量占比為:蘇聯地區44%、北美洲地區30%、非洲地區11%、歐洲地區9%和亞太地區6%(圖4)。分析天然鈾進口和出口演變趨勢后可以得出,2000年以來,全球天然鈾的貿易格局由原有的北美貿易體系(需求中心為美國,供應中心主要為加拿大和澳大利亞)和歐洲貿易體系(需求中心為歐洲,供應中心主要為蘇聯地區和非洲)兩大貿易體系,由于中國和印度等新興發展中國家核電產業的發展,逐漸演變成為三大貿易體系:北美貿易體系,逐漸成為供需一體貿易體系(需求中心為美國,供應中心為加拿大),歐洲貿易體系(需求中心為歐洲,供應中心為非洲、蘇聯地區和北美地區)和亞洲貿易體系(需求中心為中國和印度,供應中心為蘇聯地區)。

圖4 2000~2017年全球天然鈾貿易量區域占比

通過上述分析,可以得出全球天然鈾貿易格局的演變,主要受需求中心的影響,更確切地說是圍繞全球主要的需求國形成的貿易體系,由原來圍繞美國和法國形成的全球天然鈾貿易體系,逐漸演變為圍繞中國、法國和美國三大進口國形成的貿易體系。

3 典型國家鈾資源貿易特征分析

3.1 美國

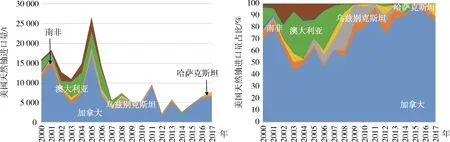

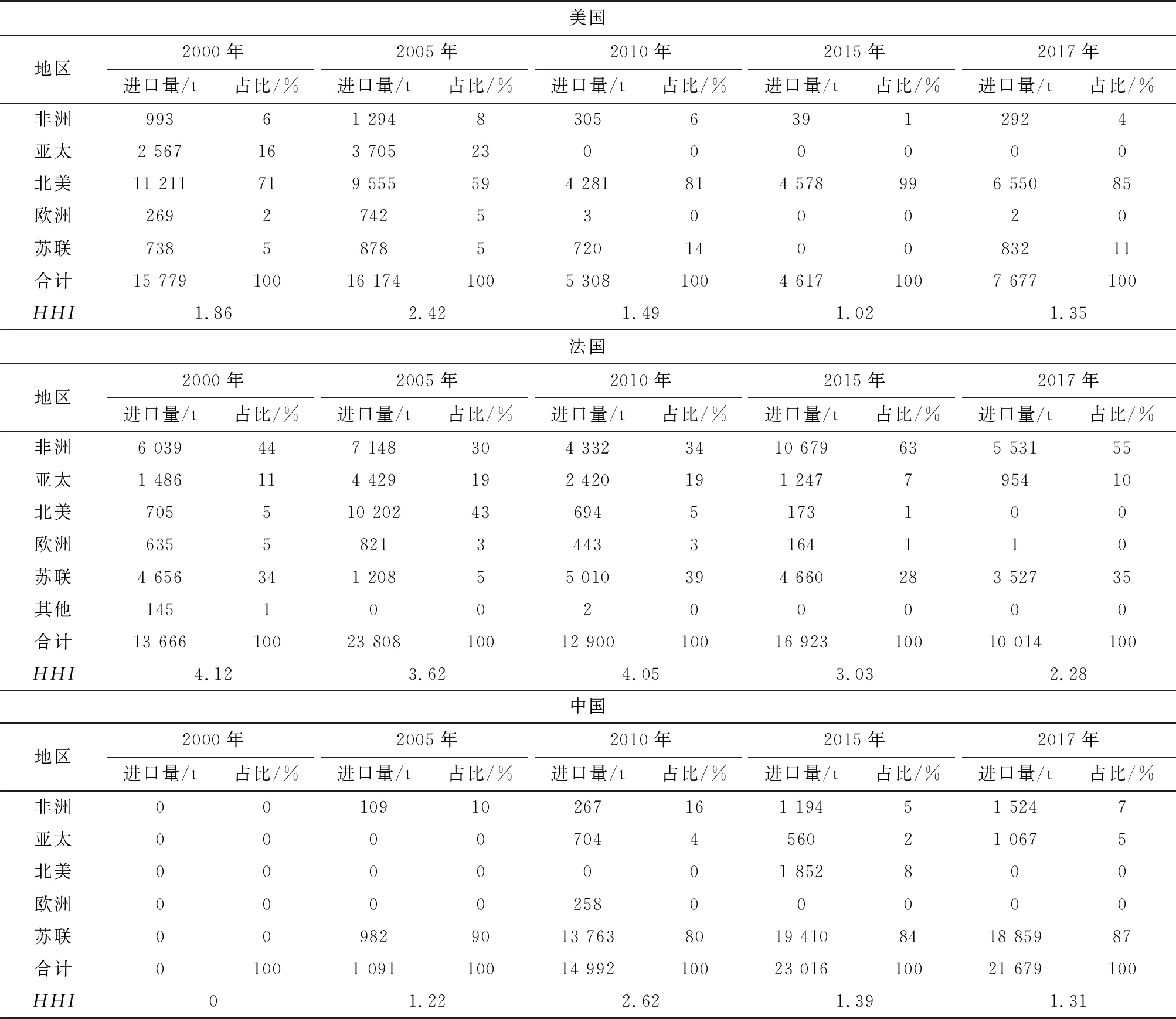

美國是全球第一大核電裝機國,也是全球第一大鈾資源消費國。觀察期內其進口量總體呈現下降趨勢,從2000年的15 779 t增長至2005年峰值的26 290 t,隨后開始步入下行階段,2017年進口量僅為7 677 t,不足峰值期進口量的1/3。金融危機之前,美國進口基本來自加拿大、澳大利亞和南非;金融危機之后,美國天然鈾進口量主要來源于加拿大,進口量占美國總進口量的80%左右(圖5)。受2008年金融危機和2011年福島核事故的影響,美國核電產業的發展陷入低迷,盡管美國依然是全球第一大鈾資源消費國,但其天然鈾庫存的釋放、核燃料的民用以及鈾產品出口量的減少,使其對天然鈾進口量的需求開始逐漸減少。

圖5 2000~2017年美國天然鈾進口量及占比

3.2 法國

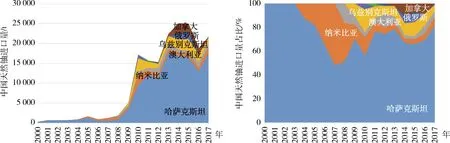

法國是全球第二大核電國,也是全球第二大鈾資源消費國和進口國。觀察期內其進口量呈現“波浪形”趨勢。金融危機使得法國天然鈾進口量呈現斷崖式下降,2008年進口量僅為4 047 t。隨后開始逐漸增加,至2016年開始下落。法國天然鈾進口主要依賴尼日爾、哈薩克斯坦、納米比亞和烏茲別克斯坦(圖6)。尼日爾是法國最穩定的天然鈾進口來源國,主要是因為尼日爾是原法國殖民地,其優質的鈾資源基本都被法國生產天然鈾的Orano公司(原AREVA公司)控制,其生產的鈾資源幾乎全部出口至法國。此外,法國天然鈾資源進口主要來源于Orano公司投資控股礦山和公司所在國。

3.3 中國

中國天然鈾進口量從2000年的140 t攀升至2014年的峰值的25 112 t,占全球總量的比例從不足1%攀升至34.5%,隨后進口量有所下降,到2017年天然鈾進口量為21 679 t。中國天然鈾的進口主要來自蘇聯地區的哈薩克斯坦、烏茲別克斯坦和俄羅斯,從加拿大、澳大利亞和納米比亞等國的進口量較少。2010年中國天然鈾進口量開始快速增長,其中80.3%來自哈薩克斯坦、烏茲別克斯坦和俄羅斯,2010年進口量為17 136 t,其中來自哈薩克斯坦的進口量為9 629 t,占總進口量的31.6%。到2017年,盡管中國從以上三國的進口量占比下降至79.4%,但來自哈薩克斯坦的進口量占比增加至69.7%,進口來源集中度進一步提升(圖7)。未來隨著中國核電產業的快速發展,鈾資源需求量仍將持續增長,預計到2030年中國鈾礦產量增長空間有限,未來中國天然鈾進口量仍將保持高位[17]。

圖7 中國天然鈾進口量及占比

3.4 典型國家天然鈾進口來源多元化分析

進口來源過于集中不利于資源供應安全,國內外學者傾向于認為進口來源多元化是保障貿易安全的重要措施之一[18]。通過芬達爾-赫希曼指數(Herfind-ahl-Hirschman index,HHI),對中國、法國和美國天然鈾進口多元化進行定量分析,多元化指數的計算見式(1)。

(1)

式中,xi為從進口源i進口的天然鈾占總進口量的比值,多元化指數越大表示其多元化程度越好。

法國天然鈾多元化指數曾保持較高水平,這與其進口來源地較廣和占比均衡有關,其進口來源地主要為非洲地區、亞太地區、北美地區、歐洲地區和蘇聯地區,幾乎所有出口天然鈾國家均與其有貿易往來,但隨著其進口來源逐漸集中在蘇聯地區和非洲地區后,多元化指數開始下降,從2000年的4.12下降至2017年的2.28。美國天然鈾進口多元化指數在金融危機之后開始逐漸下降,主要是由于其進口更加依賴加拿大,與其他國家的貿易往來逐漸中斷,在其鈾資源需求逐漸趨緩的背景下,其國際鈾資源戰略開始逐漸收縮。中國天然鈾進口多元化指數在2009年到達峰值后也開始逐漸下滑,說明其進口多元化程度在下降,進口來源趨于集中,盡管進口來源過于集中不利于資源供應安全,但考慮到我國與中亞天然鈾出口國政府關系密切且陸地接壤,并且這些國家鈾資源生產為政府所控制,此種情形反而有助于我國鈾礦供應安全[19](表1)。

表1 美國、法國和中國進口來源多元化情況

4 結 論

1) 2000年以來全球天然鈾貿易量從2000年的48 225 t增長至2005年67 909 t,之后受鈾價格攀升和全球金融危機的影響,全球鈾資源貿易量持續下降至2008年的32 309 t,之后隨著新興發展中國家核電產業的蓬勃發展,天然鈾貿易量開始逐漸回升。福島核事故之后,全球核電發展陷入低迷,全球鈾礦價格總體步入下行通道。

2) 2000年以來,隨著中國的崛起,全球天然鈾的貿易格局由原有的北美貿易體系和歐洲貿易體系兩大貿易體系逐漸演變成為三大貿易體系:北美貿易體系、歐洲貿易體系和亞洲貿易體系。全球天然鈾貿易格局的演變,主要受需求中心的影響,更確切地說是圍繞全球主要的需求國形成的貿易體系,由原來圍繞美國和法國形成的全球天然鈾貿易體系,逐漸演變為圍繞中國、法國和美國三大進口國形成的貿易體系。

3) 法國天然鈾多元化指數曾保持較高水平,這與其進口來源地較廣和占比均衡有關,但其進口來源逐漸集中在蘇聯地區和非洲地區后,多元化指數開始下降;美國天然鈾進口多元化指數在金融危機之后開始逐漸下降,主要是由于其進口更加依賴加拿大。法國和美國在本國鈾資源需求趨于穩定的背景下,其國際鈾資源戰略開始逐漸收縮,天然鈾進口多元化呈現下降趨勢,兩國更加傾向從更易于獲取或者更有安全保障的地區和國家進口天然鈾。

4) 中國天然鈾進口多元化指數在2009年到達峰值后開始逐漸下滑,說明進口來源趨于集中,盡管進口來源過于集中不利于資源供應安全,但考慮到中國與中亞天然鈾出口國政府關系密切且陸地接壤,并且這些國家鈾資源生產為政府所控制,此種情形反而有助于我國鈾礦供應安全。

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

中國公路(2017年8期)2017-07-21 14:26:20

資源再生(2017年3期)2017-06-01 12:20:59

新高考·高一物理(2014年1期)2014-09-18 01:26:07

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41

中國現當代社會文化學術沙龍輯錄(2013年0期)2013-10-24 02:52:37