投資者關注與盈余業績預告擇時披露

2020-02-06 12:06:54李思靜李捷嵩

濟南大學學報(社會科學版) 2020年1期

李思靜,劉 園,李捷嵩

(對外經濟貿易大學 國際經濟貿易學院,北京 100029)

一、引言

機構投資者相比于個人投資者具有顯著的信息獲取優勢,往往能夠先于個人投資者知曉上市公司財務情況,并利用領先于上市公司披露財務報表的“時間差”提前布局,待財務信息公開后通過收割個人投資者獲利出局。因此,為保障個人投資者合法權益,促進證券市場健康發展,證監會提出了規范披露業績預告的要求。在政策執行初期預告的披露造成了股市的劇烈波動,投資者對于預告的披露反應強烈(1)洪劍峭, 皮建屏:《預警制度的實證研究——一項來自中國股市的證據》,《證券市場導報》, 2002年第9期。。說明上市公司與投資者之間存在巨大的信息不對稱性,投資者尤其是個人投資者基于公有信息對公司財務情況預判能力十分有限,導致了上市公司業績的大幅變臉遠超投資者預期,因此業績預告含有市場未預期信息,對股價產生重大影響。眾多學者也紛紛通過計量模型實證支持了業績預告及預告修正均具有信息含量,并引起強烈的市場反應(楊德明和林斌(2)楊德明, 林斌:《業績預告的市場反應研究》,《經濟管理》, 2006年第16期。、王振山和楊柔佳等(3)王振山, 楊柔佳, 李玉蘭:《上市公司年度業績預告的信息效應研究》,《財經問題研究》, 2010年第10期。、劉婷和昝玉宇(4)劉婷, 昝玉宇:《我國上市公司業績預告修正的市場反應》,《現代財經-天津財經大學學報》, 2012年第10期。、羅玫和宋云玲(5)羅玫, 宋云玲:《中國股市的業績預告可信嗎?》,《金融研究》, 2012年第9期。、馮旭南(6)馮旭南:《中國投資者具有信息獲取能力嗎?——來自“業績預告”效應的證據》,《經濟學(季刊)》, 2014年第3期。、羅玫和魏哲(7)羅玫, 魏哲:《股市對業績預告修正一視同仁嗎?》,《金融研究》, 2016年第7期。等)。

近幾年來,該領域研究重點由業績預告是否具備信息含量轉移到上司公司管理層業績預告披露策略。 黃曉蓓、鄭建明和黃宇、黃曉蓓、宋云玲研究發現,為規避被強制性發布大幅虧損的業績預告,管理層會策略性進行盈余管理上調利潤(8)黃曉蓓, 鄭建明:《業績預告、盈余管理與經濟后果》,《經濟問題探索》, 2015年第2期;黃宇, 黃曉蓓, 宋云玲:《明線監管的取消可以改善信息環境嗎?——來自中期業績預告的證據》,《華東經濟管理》, 2018年第7期。。張程睿和林錦梅研究發現,即將發布業績預告或財務報告壞消息的企業會事先披露虛假好消息或逐步釋放壞消息,具備私有信息的投資者能夠提前布局獲得顯著超額收益(9)張程睿, 林錦梅:《公司年度報告信息的披露管理——基于對業績預告、年報、財務承述的比較分析》,《證券市場導報》, 2016年第4期。。蔡寧、魯桂華等指出,上市公司在大股東減持前會策略性地主動發布正向利好的業績預告,而在減持后發布利空的業績預告,以實現短期內于減持前提高股價,配合大股東減持以增加大股東減持獲利(10)蔡寧:《信息優勢、擇時行為與大股東內幕交易》,《金融研究》, 2012年第5期;魯桂華, 張靜, 劉保良:《中國上市公司自愿性積極業績預告:利公還是利私——基于大股東減持的經驗證據》,《南開管理評論》, 2017年第2期。。王俊秋等研究發現,投資者情緒會顯著影響管理層業績預告披露行為,當投資者情緒較為低落時,管理層會策略性地主動發布更為樂觀的業績預告并提高業績預告的精確度,以提振投資者情緒(11)王俊秋, 花貴如, 姚美云:《投資者情緒與管理層業績預告策略》,《財經研究》, 2013年第10期。。徐高彥的研究也支持了管理層會依據投資者情緒擇機披露業績預告,當投資者情緒高漲時管理層更可能披露利空消息,而投資者情緒低落時管理層更可能披露利好消息,并且管理層通過業績預告披露的擇機行為能夠在短期內有效地獲得更好的市場收益(12)徐高彥, 曹俊穎, 徐匯豐,等:《上市公司盈余預告擇時披露策略及市場反應研究——基于股票市場波動的視角》,《會計研究》, 2017年第2期。。方先明、高爽研究發現,利好消息的業績修正更有可能盡早發布且精確度較高,而利空消息的業績修正更有可能延后發布且精確度較低(13)方先明, 高爽:《上市公司管理層修正公告披露策略的市場反應》,《中國工業經濟》, 2018年第2期。。

隨著近年來監管的加強,分析師數量的增加和能力的增強,盈余預測的準確度不斷提高,投資者與上市公司之間的信息不對稱性不斷下降,投資者對于上市公司財務狀況預判的能力得以增強,相比以前,更可能準確預判到業績出現的大幅變臉,業績預告是否仍含信息值得探討。本文主要探討了四個問題:(1)投資者是否會對業績預告作出反應,進而短期內影響股票收益?(2)上市公司管理層是否會根據業績預告的好壞性質策略性地選擇業績預告公布時間?如果會,背后的原因是否與投資者關注有關?(3)已有文獻表明管理層會基于投資者情緒進行擇機披露,與本文強調的基于投資者關注擇機披露有何差異?(4)業績預告公布的短期市場收益是否會如同管理層預期一樣,受投資者關注的影響,即管理層擇機披露業績預告的策略是否有效?本文通過實證檢驗試圖對以上問題加以回答。

本文的主要貢獻體現在以下兩個方面:(1)當前對于盈余公告的研究較為豐富且成熟,然而對于業績預告的研究仍相對匱乏。本文補充了業績預告領域管理層擇機行為研究,豐富了對于管理層信息披露的認識。(2)該研究豐富了投資者關注領域研究。投資者關注被證實是影響短期收益的重要因素,并被廣泛應用于解釋各類市場異象及管理層信息披露行為,但將投資者關注與業績預告相結合的文獻尚不多見,本研究針對平時與周末、集中披露與分散披露、較早披露與較晚披露三組具有顯著不同關注度水平的時機,比較各組內業績預告性質的差異,研究管理層是否基于投資者關注不同這一特征擇機披露業績預告,補充了上市公司管理層基于投資者關注進行擇時披露的應用場景。此外,還證實了管理層擇機披露業績預告策略的有效性,投資者由于受限于有限關注,對于業績預告的即時反應會因發布時機的不同而存在顯著差異。

二、理論分析與研究假設

Kahneman提出,投資者受制于時間和精力的有限性,不可能完全地吸收和處理市場所有可得信息并考慮所有的投資可能,因此面對海量信息只能進行選擇性處理,從而導致對某一信息關注的同時必然犧牲了對另一事物的關注(14)Kahneman D, Tversky A.:“The Concept of Probability in Psychological Experiments”,Studies in Logic & the Foundations of Mathematics, 1973, 74(3),pp.451-465.。有限關注的提出對有效市場理論提出了質疑并被廣泛應用于解釋市場異象和管理層信息披露擇機行為。盈余公告作為最被投資者關注的公開披露信息,已有大量文獻證實了管理層在發布盈余公告時存在基于投資者關注的擇時行為;管理層希望好消息被重點關注而壞消息被忽視,以期利好消息能夠獲得更強烈的正向市場反應而利空消息引起的負向市場反應更微弱,因此管理層傾向于在關注度高時披露好消息,關注度低時披露壞消息。

具體而言,管理層對于公告披露的時機選擇主要有三種:平時或者周末;盡早發布或者較晚發布;在所有上市公司公告密集期發布或者分散期發布。具體分析如下:(1)平時或周末。Damodaran對比五個工作日盈余公告披露性質差異,發現周五相比于其他四個工作日發布具有利空消息的盈余公告可能性更高(15)Damodaran A.:“The Weekend Effect in Information Releases: A Study of Earnings and Dividend Announcements”,Review of Financial Studies, 1989, 2(4),pp.607-623.。Bagnoli、Clement和Watts也支持了周五壞消息的盈余公告更為普見的現象,并歸因為周五相比于其他工作日投資者關注更為分散(16)Bagnoli M, Clement M B, Watts S G.:“Around-the-Clock Media Coverage and the Timing of Earnings Announcements”,Social Science Electronic Publishing, 2006.。Dellavigna和Pollet以發布盈余公告前后交易量的變化衡量投資者關注程度,證實了投資者對于周五發布的盈余公告關注度相比于其他四個工作日更為分散,且投資者對于盈余信息的即時反應也明顯弱于其他四個工作日,并伴隨著更高的盈余公告漂移(17)Dellavigna S, Pollet J M.:“Investor Inattention and Friday Earnings Announcements”,Journal of Finance, 2010, 64(2),pp.709-749.。國內學者證實了A股上市公司業績披露同樣存在著“星期偏好”。譚偉強證實管理層傾向于在星期六披露壞消息(18)譚偉強:《我國股市盈余公告的“周歷效應”與“集中公告效應”研究》,《金融研究》, 2008年第2期。。周嘉南、黃登仕研究發現,周二投資者對于利好消息即時反應更強,而周六投資者對于利空消息即時反應更弱(19)周嘉南, 黃登仕:《投資者有限注意力與上市公司年報公布時間選擇》,《證券市場導報》, 2011年第5期。。(2)盡早發布或者較晚發布。陳漢文和鄧順永等研究發現,我國A股盈余報告同樣存在著“好消息早,壞消息晚”的特征(20)陳漢文, 鄧順永:《盈余報告及時性:來自中國股票市場的經驗證據》,《當代財經》, 2004年第4期。。石水平、徐舜研究發現,不僅業績差的企業,報表被出具非標意見的企業也越能延遲披露年報時間(21)石水平, 徐舜:《預約披露日變更特征與時機選擇:一項實證研究》,《管理學季刊》, 2007年第2期。。韓乾基于年度報表披露前后換手率的變化衡量投資者關注,證實了提前年報披露確實能夠吸引更多投資者關注,且延后年報披露投資者關注程度較低,并同樣支持了前文經營業績與年報披露早晚之間的關系(22)韓乾, 徐恒:《上市公司經營業績、年報披露擇機與投資者關注》,《中國經濟問題》, 2016年第4期。。(3)公告密集期或者公告分散期。Hirshleifer 等發現,當日發布大量競爭性盈余公告會導致投資者無法在同一時間消化和處理所有信息,因此投資者無法做出及時完全的反應(23)Hirshleifer D, Lim S S, Teoh S H.:“Driven to Distraction: Extraneous Events and Underreaction to Earnings News”,Journal of Finance, 2009, 64(5),pp.2289-2325.。唐躍軍和薛紅志、譚偉強、周嘉南和黃登仕的研究都支持管理層會基于盈余報告的好壞性質選擇在密集披露期或分散披露期發布盈余公告,好消息更可能在分散披露期發布,而壞消息更可能在密集披露期發布(24)唐躍軍,薛紅志:《企業業績組合 業績差異與季報披露的時間選擇——管理層信息披露的組合動機與信息操作》,《會計研究》, 2005年第10期;譚偉強:《我國股市盈余公告的“周歷效應”與“集中公告效應”研究》,《金融研究》, 2008年第2期;周嘉南,黃登仕:《投資者有限注意力與上市公司年報公布時間選擇》,《證券市場導報》, 2011年第5期。。

總體而言,管理層在確定盈余公告披露時點時,具有明顯的基于投資者關注的擇機特征,由于相比于周末、較晚、公告密集期發布,工作日、較早、公告空閑期發布的盈余公告更容易引起投資者關注,因此管理層更傾向于在工作日、較早、公告空閑期公布好消息,周末、較晚、公告密集期公布壞消息,以期利好消息被投資者重點關注以獲得更強烈的正向市場反應,而利空消息被投資者忽視以獲得更弱的負向市場反應。

相比于盈余公告,管理層對于業績預告的披露時機選擇更具有自主選擇性。管理層對于盈余公告的發布受約于監管機構嚴格的預約披露管理制度,而業績預告在管理層將預告披露文件提交經監管機構登記確認后的次交易日開盤前披露即可。因此,預期管理層不僅在盈余公告披露時間選擇存在基于投資者關注的擇機行為,而且也會策略性擇機披露業績預告。實際上,已有國內學者證實業績預告的擇機行為,即在投資者關注度較低時披露具有利空性質的業績預告而在投資者關注度較高時披露具有利好性質的業績預告。張馨藝等、李玉松、徐高彥研究發現,周末發布的業績預告相比于平時引起的成交量變化更小,支持了投資者對于周末披露信息反應相對較弱的觀點,進一步研究周末與工作日業績預告性質的差異,發現好消息往往在工作日發布而壞消息更可能在周末發布(25)張馨藝, 張海燕, 夏冬林:《高管持股、擇時披露與市場反應》,《會計研究》, 2012年第6期;李玉松:《投資者關注、周歷效應與市場反應——基于2007—2014年業績預告的數據分析》,《財會通訊》, 2016年第15期;徐高彥:《上市公司盈余預告擇時披露及投資者特征研究》,《河南大學學報》(社會科學版), 2016年第3期。。然而投資者似乎已經意識到管理層傾向于周末發布壞消息的擇機披露策略,導致工作日與周末業績預告產生市場反應并無明顯差異。借鑒國內外關于管理層擇機披露盈余報告研究,本文預期管理層對于業績預告披露的時機選擇同樣主要有三種:工作日或者周末;盡早發布或者較晚發布;在所有上市公司公告密集期發布或者分散期發布。

假設1:上市公司管理層在進行盈余業績預告時會依據投資者關注進行擇時披露,即不同關注度水平下上市公司披露的業績預告性質存在顯著差異。

假設1a:具有利好性質的業績預告更傾向于在星期一至星期四工作日披露, 利空消息更傾向于在星期五或周末披露。

假設1b:具有利好性質的業績預告更傾向于較早披露, 利空消息更傾向于較晚披露。

假設1c:具有利好性質的業績預告更傾向于在預告分散期披露, 利空消息更傾向于在預告密集期披露。

大量文獻表明投資者關注程度會影響投資者對于盈余報告中未預期盈余信息的反應,關注度越高盈余公告日的股票收益對于未預期盈余信息的敏感性更高,之后伴隨的盈余公告漂移更小(26)Dellavigna S, Pollet J M.:“Investor Inattention and Friday Earnings Announcements”,Journal of Finance, 2010, 64(2),pp.709-749;權小鋒, 吳世農:《投資者關注、盈余公告效應與管理層公告擇機》,《金融研究》, 2010年第11期。。同理,業績預告中包含的信息受到投資者關注越多,越多的投資者會對該信息作出反應并采取交易措施,對于利好消息而言,在投資者關注高的時期發布能夠引起更多投資者的買入行為,導致短期正向市場反應更加強烈,而對于利空消息而言,在投資者關注低的時期發布會使得更多投資者忽略該信息從而減少賣出行為,導致短期負向市場反應較弱。上市公司管理層正是利用投資者這一非理性行為制定了擇機發布策略,然而投資者是否會如同管理層預期一樣受限于有限關注需要實證研究回答,即檢驗不同的發布時機是否會在短期內對股價造成不同的沖擊。

假設2:投資者關注會影響市場對于業績預告的反應,即投資者關注越高,市場對于業績預告反應越強烈,股票收益對于未預期盈余信息的敏感性更高。

三、研究設計

(一)樣本選取與數據來源

本文選取2011—2017年上市公司年度業績預告樣本,由于我國業績預告為半強制性披露,因此全部樣本構成非平衡面板數據。并進一步進行如下數據處理:(1)剔除變量有缺省值的樣本;(2)剔除被特殊處理的ST、ST公司樣本;(3)剔除銀行、證券公司、保險等金融行業公司樣本;(4)對連續變量進行1%和99%的縮尾處理,以避免極端值影響分析結果。本文最終得到了12025條樣本觀測值,業績預告相關數據來源于WIND數據庫,其他個股相關數據均來源于國泰安數據庫(CSMAR)。

(二)研究模型與變量定義

借鑒已有研究,本文構建logit回歸模型(1)檢驗假設1,即不同關注度水平下上市公司披露的業績預告性質是否存在顯著差異。

(1)

進一步,考慮到已有文獻支持上市公司管理層會基于投資者情緒擇機披露業績預告,即當投資者情緒高漲時管理層更可能披露利空消息,而投資者情緒低落時管理層更可能披露利好消息,為體現出本文核心觀點“管理層基于投資者關注擇機披露”與“管理層基于投資者情緒擇機披露”的不同,在logit回歸模型(1)中加入短期市場情緒Senti作為控制變量,探究在控制了投資者情緒后,投資者關注是否仍對業績預告披露具備顯著影響。

(2)

假設投資者關注是管理層進行擇時披露的考慮因素,那么應當觀察到擇機披露行為具有一定的持續性,即之前采用過擇時披露策略的上市公司在當期更有可能仍采取相應的擇時披露策略。因此構建logit回歸模型(3)探究擇時披露經驗是否會對當期擇時披露的可能性產生正向預測。

(3)

構建模型(4)檢驗假設2,即投資者關注是否會影響市場對于業績預告未預期盈余的敏感度。

(4)

1.被解釋變量

模型(1)(2)中被解釋變量為業績預告的性質,當業績預告類型為續盈、預增、略增、扭虧其中之一時,定義good=1,反之當業績預告類型為續虧、預減、略減、首虧其中之一時,定義good=0。模型(3)中被解釋變量為業績預告是否采用擇時披露策略,如果利好消息在投資者關注度高的工作日、分散期、較早發布或利空消息在投資者關注度低的周末、密集期、較晚發布,定義strategy=1,反之如果未采用擇時披露策略,即利好消息在投資者關注度低時發布或利空消息在投資者關注度高時發布,定義strategy=0。模型(4)中被解釋變量為業績預告日窗口期[0,1]日股票累計超額收益,如果發布日休市則以上一個交易日作為公告事件日。對于累計超額收益采用日收益經市場收益調整后加總計算而得,如式(5),其中rit、rmt表示股票日收益率和市場日收益率。

(5)

2.解釋變量

模型(1)中ATT代表投資者關注,由于本文研究重點在于管理層對于不同時機的選擇,根據業績預告發布當天周歷、同日預告發布數、距會計年度結束日的天數定義變量weekend、count、lag,以此衡量管理層對于三種類型時機的選擇,假設1預期具有利好性質的業績預告更傾向于在工作日、分散期、較早發布,而具有利空消息的業績預告更傾向于在周末、密集期、較晚發布,因此預期系數β1<0。模型(2)中Senti表示短期市場情緒,借鑒徐高彥(2017)對于短期市場行情的判斷,采用非參數法以3%的市場波動范圍判定波峰波谷,進而確定短期市場行情處于上升期或下降期,以短期市場所處階段定義投資者情緒,若短期市場行情為上升期則市場情緒高漲,定義Senti=1;若短期市場行情為下降期則市場情緒低落,定義Senti=0。預期具有利好性質的業績預告更傾向于在市場情緒低落時發布,而具有利空消息的業績預告更傾向于在市場情緒高漲時發布,因此預期系數β2<0。重點考察在加入投資者情緒后,投資者關注是否仍具解釋能力,即驗證β1<0。模型(3)中experience表示該企業之前是否采用擇機策略,若有過擇機行為擇定義experience=1,若沒有則定義experience=0。預期有擇機經驗的管理層在當期更有可能仍采用擇機披露策略,因此預期系數β1>0。模型(4)中SUE表示采用隨機游走模型衡量的業績預告未預期盈余,如式(6),其中upper、lower分別表示業績預告中每股收益上下限,epsit-1表示上一年度每股收益,Pit表示業績預告前一日每股價格。若業績預告包含信息,則業績預告日股票收益應與未預期盈余正相關,未預期盈余越大股票收益越大,即預期系數β1>0。定義三種不同時機虛擬變量weekend、busy和late,分別表示管理層選擇在周末、公告密集期和較晚發布業績預告,其中weekend為根據工作日和周末設定的虛擬變量,若業績預告發布日在周五到周日之間,則定義weekend=1,若業績預告發布日在周一到周四之間,則定義weekend=0;busy為根據同一年度內同日發布業績預告的公司數排序并分成五等份,若業績預告發布日公司數處于最多組別,則定義busy=1,反之則定義busy=0;late為根據同一年度業績預告發布日距會計年度的結束日的天數排序并分為兩組,若業績預告發布日距會計年度的結束日的天數處于較多組,則定義late=1,反之則定義late=0。假設2預期投資者關注會影響市場對于業績預告的反應,投資者關注越高,市場對于業績預告反應越強烈。分別引入SUE與三種時機變量weekend、busy和late的交互項后,系數β1衡量了股票收益對于工作日、分散期、較早發布的業績預告包含的未預期盈余信息的敏感性,系數(β1+β3)衡量了股票收益對于周末、密集期、較晚發布的業績預告包含的未預期盈余信息的敏感性,由于預期關注度較低時敏感性更低,預期β3<0。

(6)

3.控制變量

借鑒相關研究,控制變量包括賬面市值比、公司規模、凈資產收益率。其中賬面市值比、凈資產收益率均基于上一年度披露年報中的凈資產和利潤計算所得,公司規模定義為每月初總市值的對數。進一步,為控制不同行業、不同年度的差異,引入行業和年度虛擬變量,考慮到擾動項的自相關性,采用聚類穩健的標準誤。

四、實證結果與分析

(一)描述性統計及相關分析

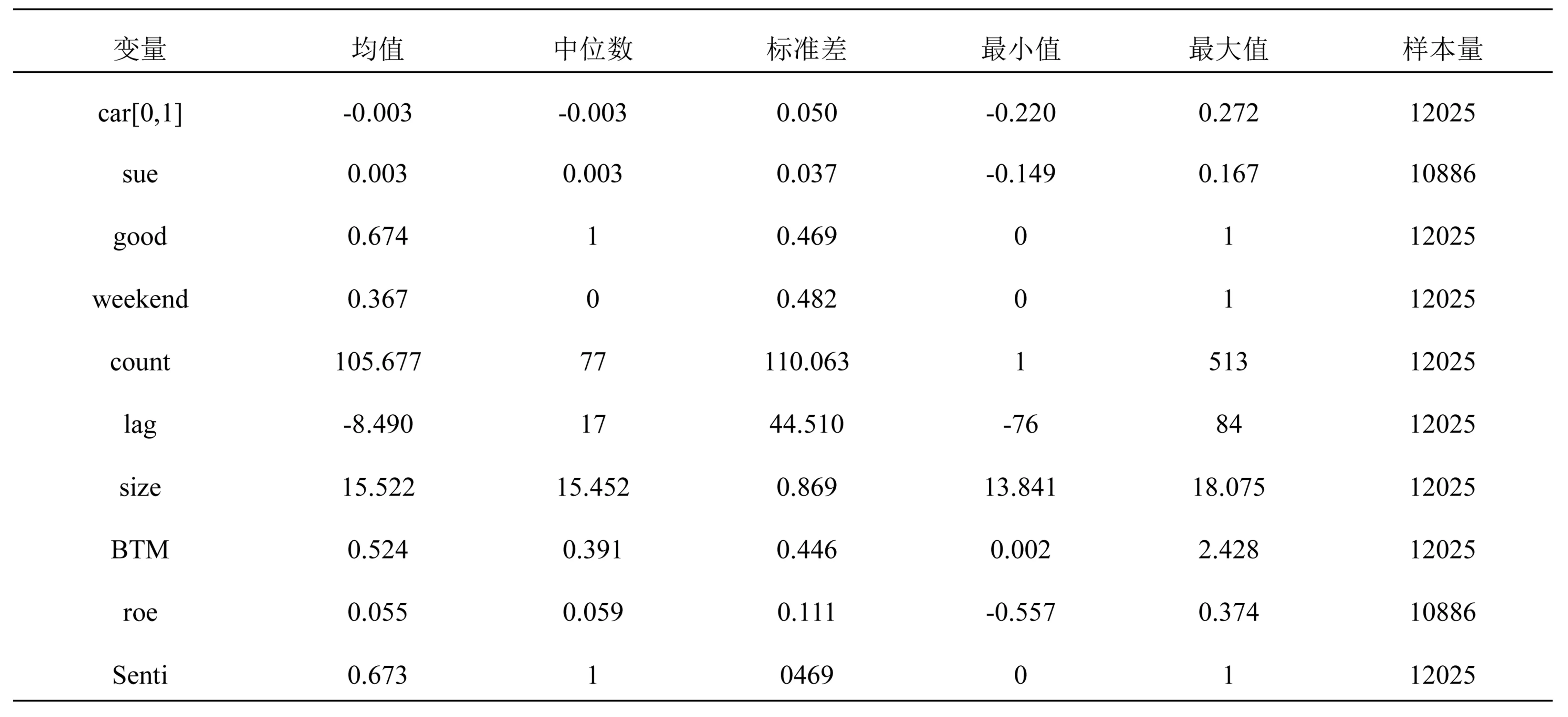

表1報告了各相關變量的描述性統計結果,其中good變量均值為0.674,中位數為1,表示報告期樣本約67.4%的業績預告性質為好消息,可能是因為上市公司一般質地較好且多數公司處于高速成長期,相比于業績大幅下滑業績大幅增長可能性更高,也可能是管理層盈余管理的結果;weekend變量均值為0.367,中位數為0,表示報告期樣本約36.7%的業績預告選擇在周五和周末發布;count變量均值為105.677,中位數為77,標準誤為110,表示當日同時發布業績預告的公司數存在巨大差異,而足夠多的公司在同日發布業績預告給投資者處理預告信息帶來了巨大壓力,也給管理層擇機發布提供了機會; lag變量均值為-8.490,中位數為17,標準誤為44.510,表示業績預告發布日期的選擇有很大空間; car[0,1]變量平均值和中位數均為-0.003,標準為0.050,表示整體而言市場反應微弱,但是不同類型的業績預告引起的市場反應相差巨大;Senti變量平均值為0.673,中位數為1,表示多數業績預告發布在市場情緒高漲期。

表1相關變量描述性統計

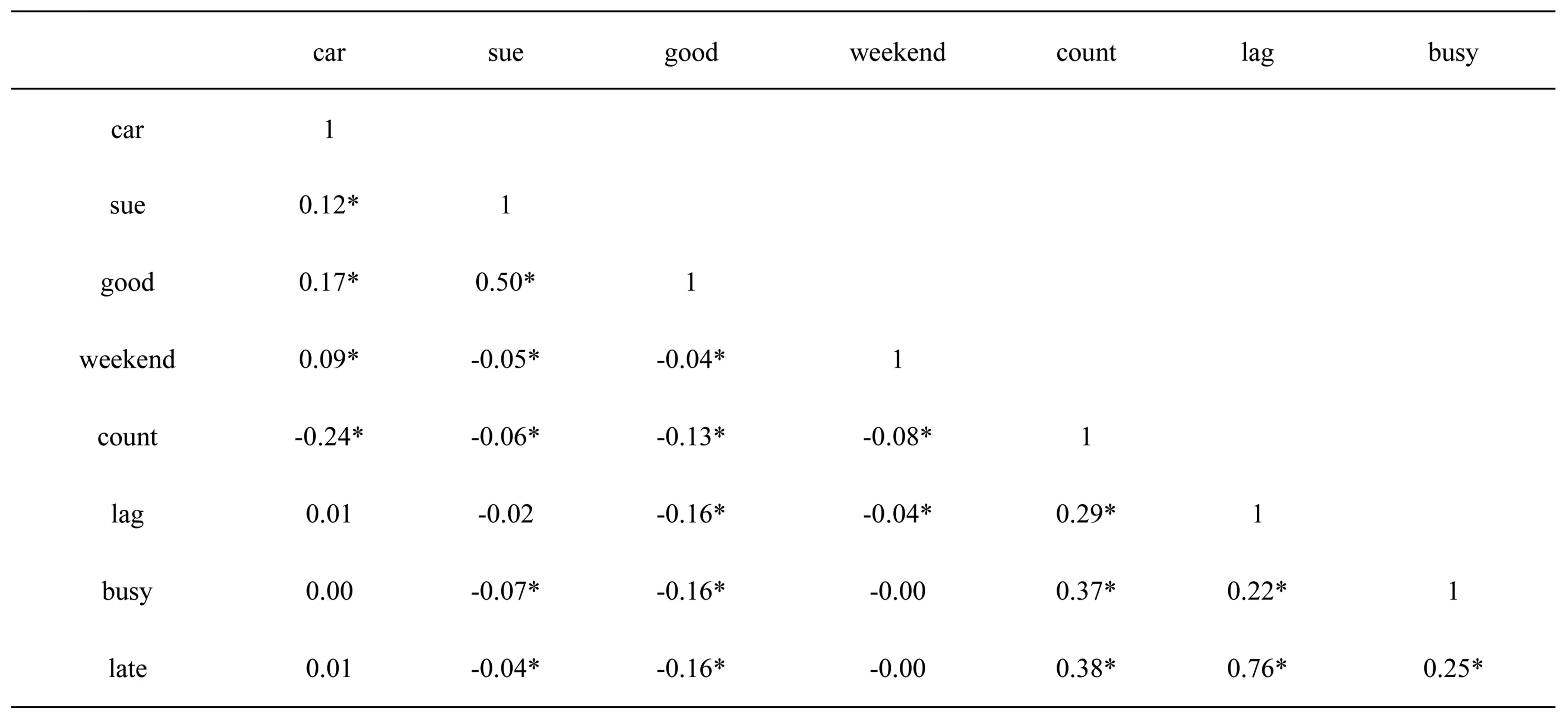

表2報告了各變量的Pearson相關系數,好消息業績預告變量good與周末發布weekend、當日發布數count、密集期發布busy、距年度結束天數lag、較晚發布late均存在顯著的負相關關系,初步證實了管理層更傾向于在工作日、分散期、較早發布業績預告好消息,與假設1一致。業績預告公告窗口期[0,1]日累計超額收益car與業績預告為好消息good以及預告中包含的未預期盈余SUE呈顯著正相關關系,初步證實業績預告包含有效信息并能引起同向收益波動,即好消息導致正超額收益,壞消息導致負超額收益。

表2各變量Pearson相關系數

注:括號內為t值,*、**、***分別代表10%、5%、1%的顯著性。下同。

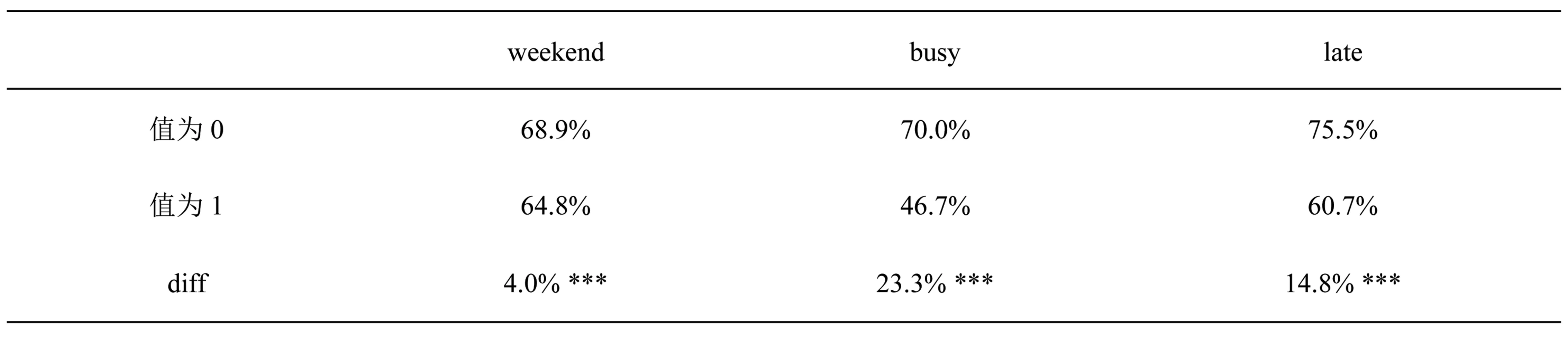

表3報告了三種不同時機所披露業績預告的性質差異。工作日公布好消息概率(68.9%)顯著高于周末公布好消息概率(64.8%),分散期公布好消息概率(70.0%)顯著高于密集期公布好消息概率(46.7%),較早公布好消息概率(75.5%)顯著高于較晚公布好消息概率(60.7%),三者差異均在1%水平下顯著。進一步加強證實了假設1: 具有利好性質的業績預告更傾向于在工作日、分散期、較早發布,具有利空性質的業績預告更傾向于在周末、密集期、較晚發布。就三種擇機策略而言,被上市公司管理層運用最多的是將壞消息隱藏在披露高峰期,以期投資者被大量預告信息分散注意進而暫時性忽略其壞消息,而被上市公司管理層運用最少的是在周末披露壞消息。

表3不同關注度水平下業績預告性質差異

(二)回歸結果分析

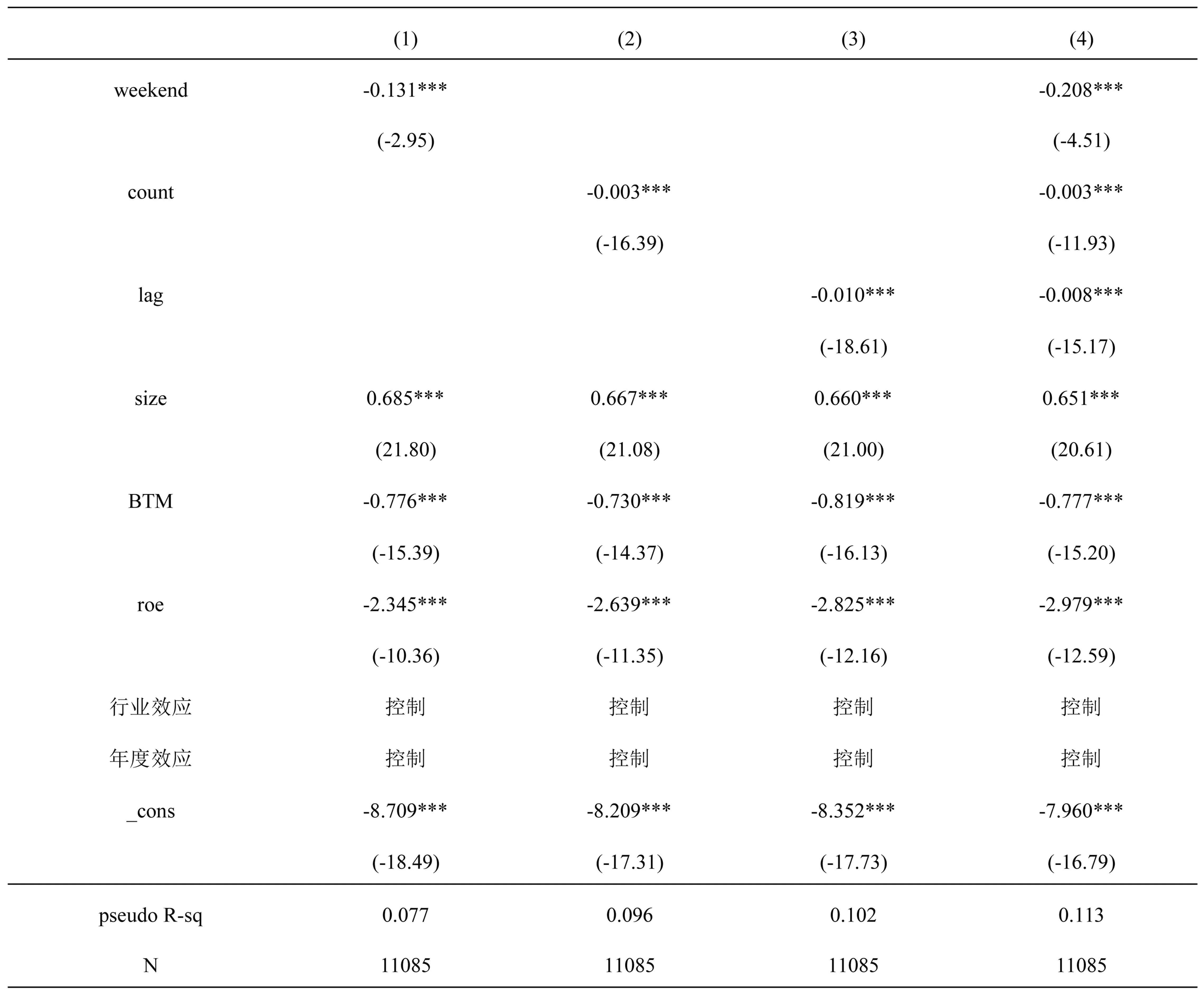

表4報告了logit模型(1)的回歸結果,列(1)、列(2)、列(3)解釋變量分別為周末虛擬變量weekend、當日預告發布數count、距年度結束天數lag,結果顯示三者均在1%水平下顯著為負,證實了假設1:管理層對于盈余業績預告會依據投資者關注進行擇時披露,管理層更傾向于在工作日、分散期、較早發布業績預告好消息。列(4)將三個時機變量同時加入到回歸模型中,結果依舊穩健。控制變量方面,企業規模與業績預告好消息呈正相關,說明大規模企業發布業績預告好消息概率更高;賬面市值比與業績預告好消息呈負相關,可能是因為成長股賬面市值比更低,業績增長更快,發布大幅增長等業績預告好消息概率更高;凈資產利潤率與業績預告好消息呈負相關,可能是因為roe越低的企業越有上升的空間,發布業績預告好消息可能性更高。

表4logit模型(1)回歸結果

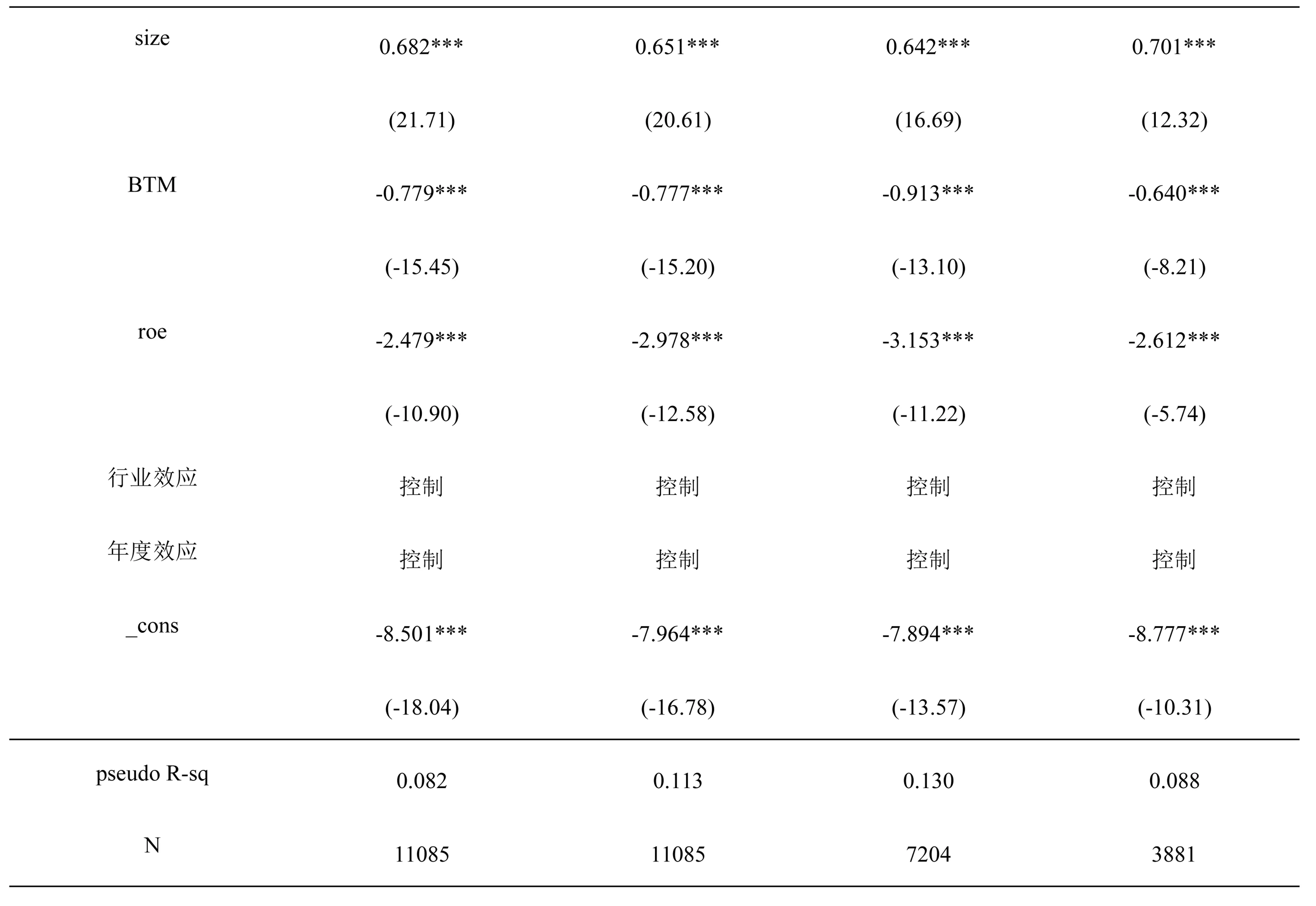

為驗證“管理層基于投資者情緒擇機披露”與“管理層基于投資者情緒擇機披露”兩種策略的差異,首先驗證本文研究樣本期內是否存在“管理層基于投資者情緒擇機披露”行為,表5報告了不同市場情緒下業績預告的性質差異,市場情緒高漲期發布業績預告好消息的概率統計意義而言在1%水平顯著低于情緒低落期,但就絕對值差異而言兩者概率僅相差2.2%,與不同關注度水平下的預告性質差異相比較小。表6報告了logit模型(2)回歸結果,研究在控制了投資者情緒后投資者關注是否仍會對業績預告披露行為產生影響。列(1)僅考慮投資者情緒作用,senti系數在1%水平顯著為負,支持了管理層基于投資者情緒進行擇機披露觀點;列(2)將投資者情緒與投資者關注指標同時加入到回歸模型中,發現投資者關注指標仍在1%水平顯著而投資者情緒指標不顯著,且加入投資者關注的回歸R2(0.113)顯著高于加入投資者情緒的回歸R2(0.082),說明投資者關注對于業績預告性質解釋能力強于投資者情緒。列(3)(4)分別報告了投資者情緒高漲期子樣本和投資者情緒低落期子樣本投資者關注對預告性質的解釋能力,結果顯示無論在情緒高漲期還是情緒低落期,管理層均會基于投資者關注進行擇機披露,進一步說明了基于投資者關注與投資者情緒是兩種不同的擇機行為,且基于投資者關注擇機披露相比于基于投資者情緒擇機披露更為普見。

表5不同投資者情緒下業績預告性質差異

表6logit模型(2)回歸結果

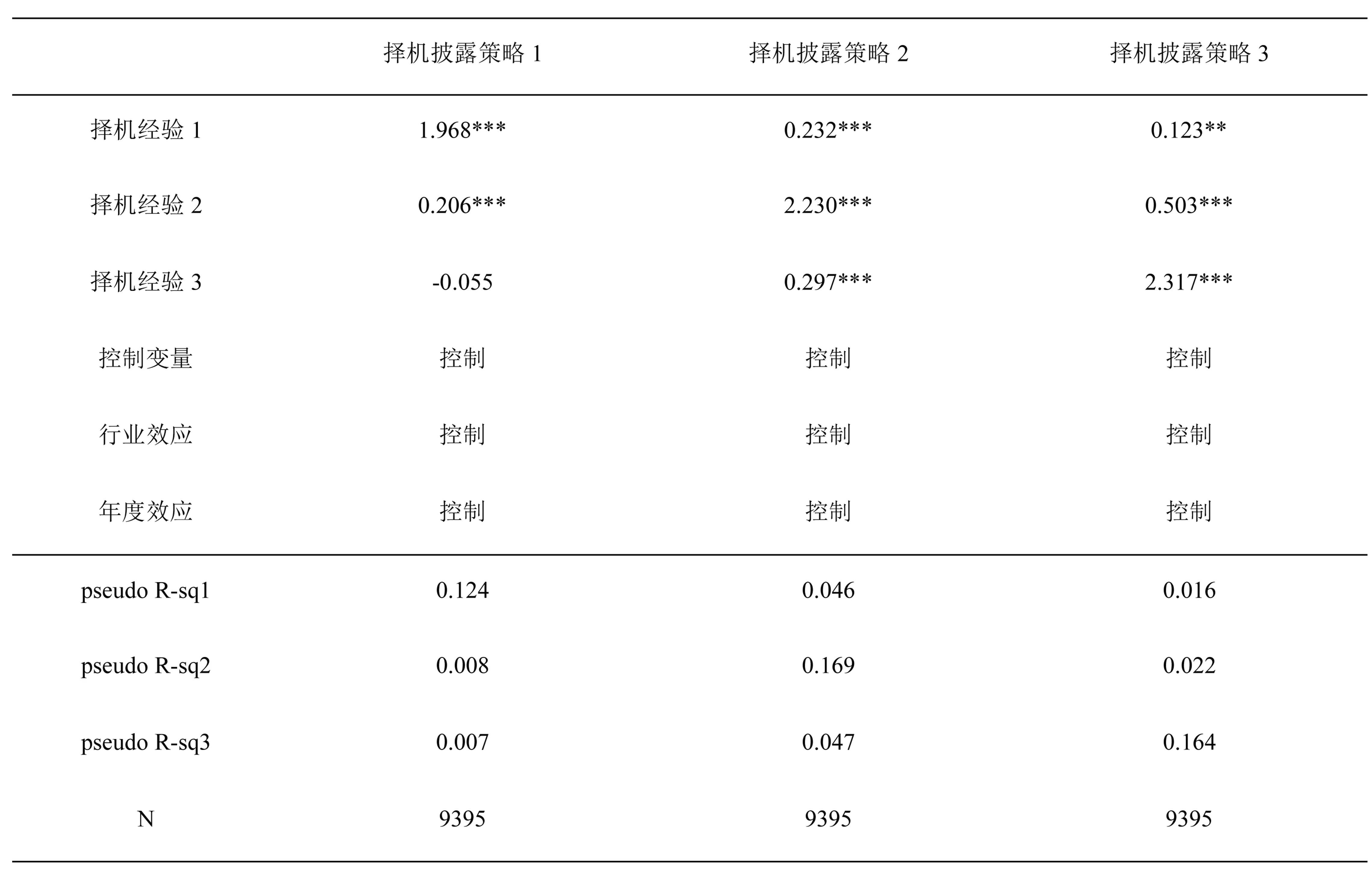

表7報告了logit模型(3)的回歸結果。根據關注度不同的三種時機分別定義三種擇機披露策略,策略1表示工作日發布好消息或周末發布壞消息,策略2表示分散期發布好消息或密集期發布壞消息,策略3表示較早發布好消息或較晚發布壞消息。相應的,若樣本期內該企業之前發布的業績預告符合擇機策略,則定義其有擇機經驗,不符合則定義無擇機經驗。列(1)(2)(3)的被解釋變量分別為當期是否采用擇機披露策略1、2、3,分別對三種擇機經驗進行logit回歸,共得到9個回歸結果,為節約篇幅整合報告在表7中。結果顯示,列(1)中擇機經驗1系數在1%水平顯著為正,相比于其他兩種擇機經驗系數顯著更大,且將擇機經驗1作為解釋變量時R2比將擇機經驗2、3作為解釋變量時R2高出近0.12,列(2)(3)中擇機經驗2和3也分別呈現類似的特征,因此是否有擇機經驗對于當期是否采取同樣的的擇機策略有顯著影響,擇機披露可能是管理層的經驗性行為。為排除管理層習慣性選擇同一天發布業績預告對結果的影響,將連續兩次披露時間為不同年份的同一天樣本剔除,結果依舊穩健。

表7logit模型(3)回歸結果

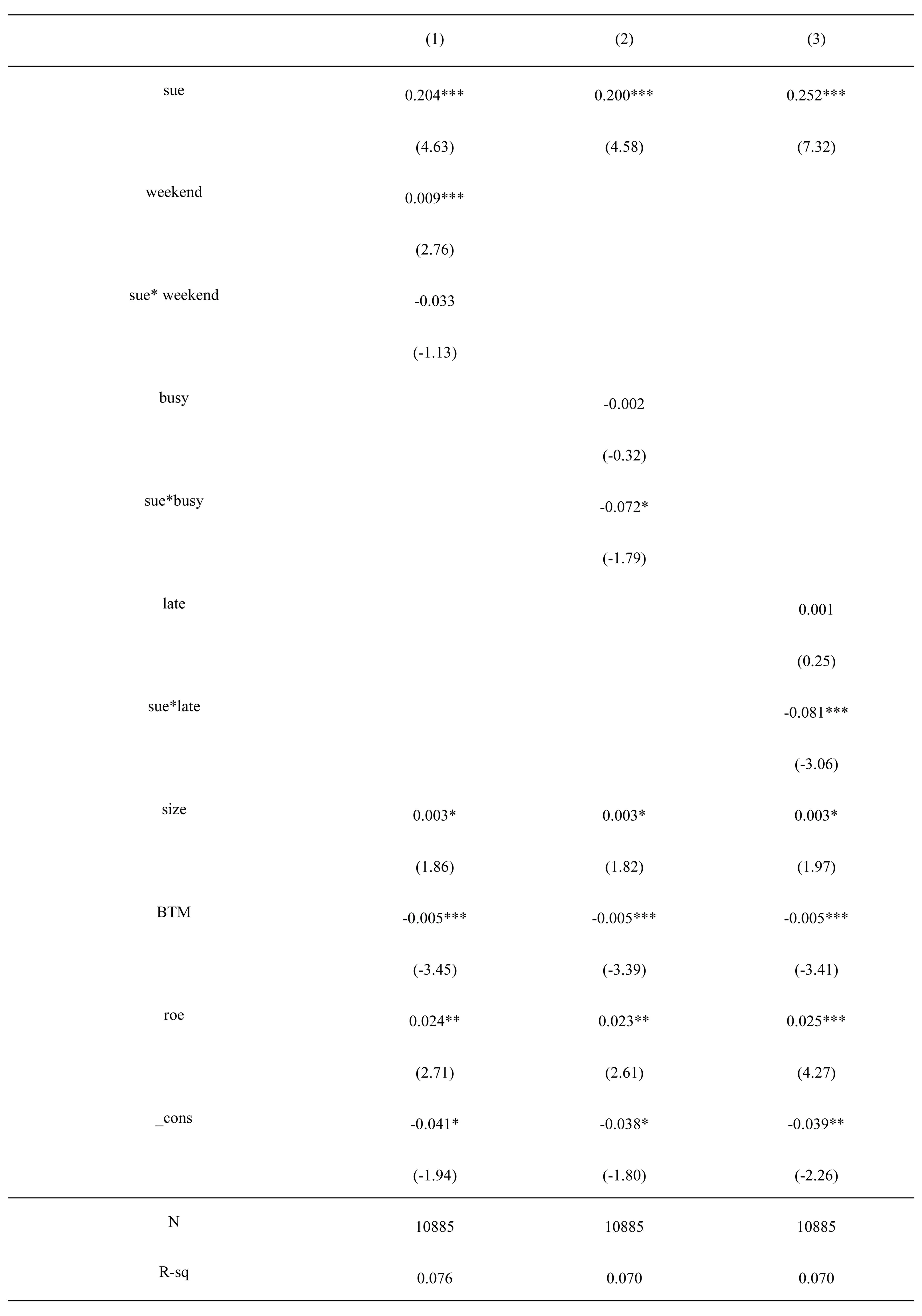

表8報告了業績預告公布窗口期[0,1]日引起的市場反應以及投資者關注在其中發揮的作用,以驗證管理層基于投資者關注進行擇機披露的策略能否取得預期的效果。列1到列3被解釋變量均為業績預告公布窗口期[0,1]的超額收益。其中列1在回歸中加入業績預告包含的未預期盈余信息以及其與是否在周末發布虛擬變量的交互項,sue系數代表工作日發布業績預告時一單位的未預期盈余引起的即時市場反應,交互項系數代表同樣程度的未預期盈余信息在周末發布相比于工作日發布引起的即時市場反應差距,從結果來看,sue系數在1%水平顯著為正,說明業績預包含信息且能被投資者消化并轉化為交易行為,進而影響股價短期波動,利好消息會導致短期正向市場反應而利空消息會導致短期負向市場反應,而交互項為負但并不顯著,說明周末發布與工作日發布業績預告引起的市場反應并無明顯差異,一方面可能是因為投資者識破管理層周末發布壞消息的擇機策略,另一方面可能是因為周末一部分投資者忽視了市場消息但另一部分投資者卻投入相對于工作日更多時間消化和處理市場消息,導致市場整體對于業績預告的關注度和投資者反應在工作日與周末無明顯差異;列2在回歸中加入未預期盈余信息以及其與是否在公告密集期發布虛擬變量的交互項,交互項系數代表同樣程度的未預期盈余信息在密集期發布相比于分散期發布引起的即時市場反應差距,從結果來看,交互項在10%水平顯著為負說明密集期發布業績預告相比于分散期發布引起的市場反應顯著更弱;列3在回歸中加入未預期盈余信息以及其與是否在較晚時期發布虛擬變量的交互項,交互項系數代表同樣程度的未預期盈余信息較晚發布相比于較早發布引起的即時市場反應差距,從結果來看,交互項在1%水平顯著為負說明較晚發布業績預告相比于較早發布引起的市場反應顯著更弱。綜合來看,盡管工作日和周末發布的業績預告產生的市場反應無明顯差異,但投資者對于公告密集期、較晚發布的業績預告關注較弱,導致相對較弱的市場反應。 假設2得到驗證:投資者關注會影響市場對于業績預告的反應,即投資者關注越高,市場對于業績預告反應越強烈,股票收益對于未預期盈余信息的敏感性更高。因此,管理層基于投資者關注進行業績預告的擇機披露行為能夠取得期望的效果,在投資者關注度相對較高的時機(分散期、較早)公布好消息的業績預告,以取得更強烈的正向市場收益,而在投資者關注度相對較弱的時機(密集期、較晚)公布壞消息的業績預告,以取得相對較弱的負向市場收益,而管理層在周末披露壞消息的擇機策略已被投資者熟知,導致市場收益與工作日無明顯差異,結合前文該策略是被管理層運用最少的擇機策略,說明部分管理層可能意識到該策略并不能獲得預期收益,因此舍棄該擇機策略。

表8不同關注度下業績預告引起的市場反應差異

(三)穩健性檢驗

logit模型(1)解釋變量為連續變量count、lag,分別表示同時發布業績預告的公司數和距會計年度結束日的天數,將兩者連續變量分別替代為虛擬變量busy、late,分別表示在密集期和較晚發布業績預告。結果顯示兩者均在1%水平下顯著。模型(2)被解釋變量為業績預告窗口期[0,1]超額收益,將窗口期更替為[0,3]、[0,5]以觀察不同窗口期結論是否依舊穩健。結果顯示和前文一致,周末披露壞消息的擇機策略并不能取得理想的效果,但公告密集期和較晚披露壞消息、公告分散期和較早披露好消息的擇機策略能夠獲得預期效果,在高投資者關注時披露好消息以提高正向市場收益,在低投資者關注時披露壞消息以緩和負向市場收益。

五、研究結論及建議

本文基于2011—2017年A股上市公司年度業績預告樣本數據證實A股業績預告存在未預期盈余信息,好消息會引起正向市場收益而壞消息會引起負向市場收益;上市公司管理層會基于投資者關注程度策略性選擇業績預告披露時機,在投資者關注度較高的工作日、公告分散期、較早時期披露好消息而在投資者關注度較低的周末、公告密集期、較晚時期披露壞消息;相比于“基于投資者情緒擇機披露”策略,“基于投資者關注擇機披露”策略在上市公司中更為普見,且有擇機披露經驗的企業更有可能采取擇機披露行為;從市場反應來看,工作日與周末發布業績預告引起的市場反應并無明顯差異,但公告密集期、較晚發布的業績預告相比于公告分散期、較早發布引起的市場反應顯著更弱,因此管理層在分散期、較早披露好消息的業績預告而在密集期、較晚披露壞消息的業績預告擇機策略能夠取得期望的效果。同時,上市公司管理層可能意識到將壞消息隱藏于周末發布并不能奏效,因此該擇機策略較少被運用。

本文的研究結論具有以下啟示:(1)對于個人投資者而言,需要意識到上市公司業績預告披露的擇機行為,更充分地理解管理層業績預告信息,更客觀地掌握企業盈利狀況;(2)對于上市公司管理層而言,利用投資者有限關注這一客觀事實擇機披露業績預告信息,能夠有效實現提高好消息帶來的短期正收益和緩解壞消息帶來的短期負收益;(3)對于監管者而言,加強完善信息披露機制,盡量避免業績預告扎堆披露,對強制性披露信息逾期發布加大嚴懲,緩解投資者與上市公司之間的信息不對稱性。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32