數字化轉型:你離領軍企業還差四步

2020-02-07 05:37:10蕭兆琳

商業評論 2020年1期

蕭兆琳

首先我們面臨的肯定是一個寒冬:2018年GDP增長6.2%,為1990年以來增速最低;汽車行業28年首次出現銷量負增長;對外貿易順差進一步縮減;中美貿易談判已持續一年多。

我們每年都跟工信部合作開展數字化指數調研,最新調研顯示,在這樣的經濟形勢下,67%的企業表示它們的首要增長動能將來自數字技術加上商業的轉變。

數字化轉型已經成為家喻戶曉的一個名詞,甚至有點是口號的形式。許多企業都打著數字化轉型的口號,但它們的數字化轉型究竟做得好不好?如何來衡量?

三個維度衡量數字化轉型

我們圍繞著三個維度來衡量數字化轉型:1.主營增長,從數字渠道與營銷到產品服務的創新;2.智能運營(降本增效);3.商業創新。這三個維度共同構成了企業的數字轉型指數。

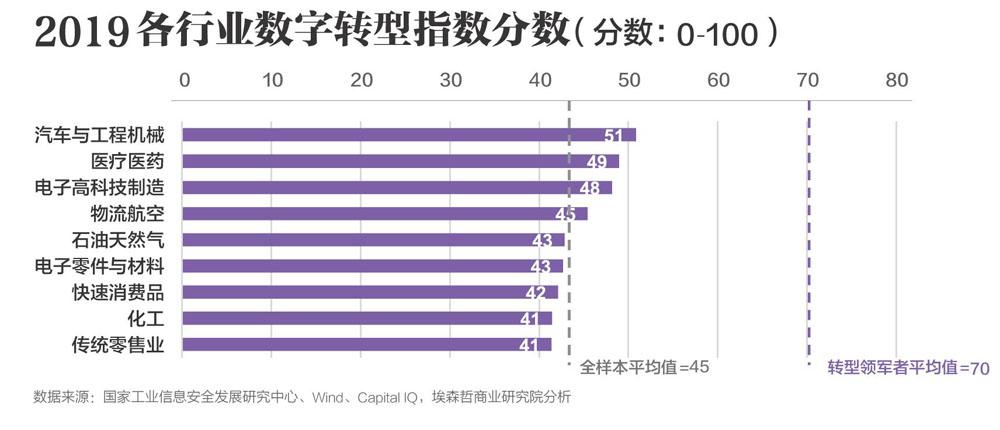

2019年中國企業數字轉型指數平均得分為45分(滿分100分),比去年提升了20%以上,但仍有巨大提升空間,轉型領軍者依然是少數派(9%的企業)。

我們和工信部對數字轉型領軍者的定義是,該類企業過往三年新業務營收在總營收中占比超過50%。

從不同行業來看,汽車與工程機械行業的數字轉型指數得分最高,為51分,而大家講得熱火朝天要轉型的傳統零售業,相對比較落后,得分為41分。

一般企業與轉型領軍者的差距

一般企業與數字轉型領軍企業,差距非常大。這個差距到底是在哪里?

首先,領軍企業在主營增長、毛利率,以及應對未來顛覆的能力這三個指標上對未來的信心比一般企業高很多(多1到2倍)。

其次,領軍企業面向未來,以增長思維部署數字轉型,它們從主營增長開始來看商業模式的轉變和創新;而一般企業還是注重智能運營的降本增效,再來看主營增長,就更談不上商業創新。

第三,領軍企業在顛覆產業的價值鏈上不斷投入,它們更關注的是市場份額,而不是守住自己的那塊地而已;而一般企業最看重的還是財務回報、用戶基礎。

第四,領軍企業的數字轉型項目強調持續迭代和敏捷管理,它們有59%的數字轉型試點項目,價值與回報評估周期小于一年;而一般企業有60%的項目,評估周期是大于一年的。

數字化轉型的發力方向

在看到這些差距之后,數字化轉型的企業應該怎樣發力?

第一,要商業創新,僅靠主營增長和智能運營是不夠的,商業模式肯定要轉變,不僅要變,變的速度還要快。

第二,在主營增長方面,要推動全生命周期的用戶體驗轉型。

第三,在智能運營方面,目標不再局限于削減成本,還要提升運營的智能性、敏捷性、可擴展性,保證對業務快速變化的高適應性。

以顛覆性較大的汽車行業為例。我們調研了10家在國內上市的汽車企業,有三家做得比較好,即比亞迪、上汽和吉利,它們得到了20%的增長。它們在各個方面都發力。

比如,上汽跟阿里合作,做“四化”,即電動化、聯網化、智能化、共享化的商業創新;比亞迪推出了國內首個基于微信的020網銷系統,實現了銷售數據的全渠道、數據化閉環管理;吉利在智能運營方面采用汽車生產仿真技術digital twins(數字雙胞胎),以前是要把一臺車子實際做出來才可以去測試,現在只需在系統上面做,而且生產的合格率可以達到100%。

或品牌創造極致用戶體驗

在主營增長方面,我們重點看一個概念,“活品牌”。傳統的品牌跟數字化營銷相結合,有哪幾個核心維度的考慮點?

有三個核心維度:第一,極致的用戶體驗;第二,超強關聯度的產品;第三,生態合作。

活品牌=(極致用戶體驗+超強關聯度)×生態合作

以耐克為例。耐克原本是銷售運動鞋的,幾年前提出了一句話“讓運動變成生活的一種習慣”,改變了整家公司的戰略思考。他們做的每一件事都是圍繞著“讓運動變成生活的一種習慣”這句話,包括成立耐克跑步俱樂部,打造自己的平臺。

在上海南京路的耐克超級旗艦店,給顧客營造了不一樣的體驗。它把店變成一種社區,讓喜歡玩某種運動的人到店里去聚集、去交流。與此同時,耐克也在效仿互聯網思維,以前的產品升級周期是一年左右,現在是三個月。

每次發布新鞋時,耐克可能同時發布二三十款不一樣的顏色,由于其中有七八成的鞋子設計出來可能沒什么人買,所以它先是少量生產,在市場上去試,發現某些顏色和款式的產品賣得好,再大量去生產爆款產品。

在生態方面,耐克也意識到中國消費者市場跟國外是不一樣的。國外沒有所謂的阿里、小紅書,他們有Facebook之類的,可這個量級、影響力、數據的應用還是不夠。

所以,耐克如今在中國成立一個直屬的公司向總部匯報,而過去是向亞太區域匯報的。以前耐克中國的市場營銷戰略是由總部制定、中國實施,現在是中國制定、中國實施,而且它以前用的是清一色的德國技術,現在都是跟中國本地廠商、本地生態一起自主研發的系統。

總結一下,做數字化轉型還是要扎扎實實來做,不僅僅是搞一個人臉識別、開個線上店而已。數字化轉型是一把手的工程,要有前沿的數字化戰略在先.然后建立起數字生態,重塑用戶體驗,最后還是要回到組織、文化,這是數字化轉型里面最剛需的。

一家企業要有韌性的組織、柔性的文化,才能擁抱變化、擁抱未來。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

童話世界(2018年13期)2018-05-10 10:29:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41