A公司基于BSC戰(zhàn)略預(yù)算管理體系優(yōu)化設(shè)計

2020-02-11 13:09:51童瀟

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2020年1期

童瀟

摘要:戰(zhàn)略預(yù)算管理作為企業(yè)戰(zhàn)略的有力和有效的實施工具,有利于企業(yè)戰(zhàn)略目標的實現(xiàn)。本文以A房地產(chǎn)公司為基礎(chǔ),運用戰(zhàn)略預(yù)算管理理論和案例分析法,分析了A房地產(chǎn)公司戰(zhàn)略預(yù)算管理的優(yōu)缺點,從而試圖引入BSC以改進A公司戰(zhàn)略預(yù)算管理體系,以期拋磚引玉。

關(guān)鍵詞:戰(zhàn)略預(yù)算管理;房地產(chǎn)行業(yè);平衡計分卡

引言

預(yù)算管理在是一種傳統(tǒng)的財務(wù)管理方法。企業(yè)組織規(guī)模越來越大,產(chǎn)品趨向于多樣化、復(fù)雜化,外部市場環(huán)境的競爭加劇,企業(yè)的組織領(lǐng)導(dǎo)層愈加深刻的體會到“管理走向前端、走向經(jīng)營服務(wù)”的對于企業(yè)可持續(xù)發(fā)展的關(guān)鍵性。把預(yù)算管理融合到戰(zhàn)略角度,執(zhí)行在戰(zhàn)略角度下的企業(yè)全面預(yù)算管理可以很好的解決上述問題。

A公司于1993年成立,企業(yè)的注冊資金為144569萬元,公司于2009年8月在深交所上市。A公司的業(yè)務(wù)呈多元化發(fā)展,其中包括房地產(chǎn)代理銷售、顧問策劃、資產(chǎn)服務(wù)、金融服務(wù)及經(jīng)紀業(yè)務(wù)。隨著“十四五”規(guī)劃對房地產(chǎn)行業(yè)提出了新的改革任務(wù),優(yōu)化A公司戰(zhàn)略預(yù)算管理體系不僅對提升公司的績效管理水平有著重要意義,也對促進全行業(yè)核心競爭力的提高和戰(zhàn)略目標的實現(xiàn)具有一定借鑒參考價值。

一、A公司現(xiàn)行戰(zhàn)略預(yù)算管理體系

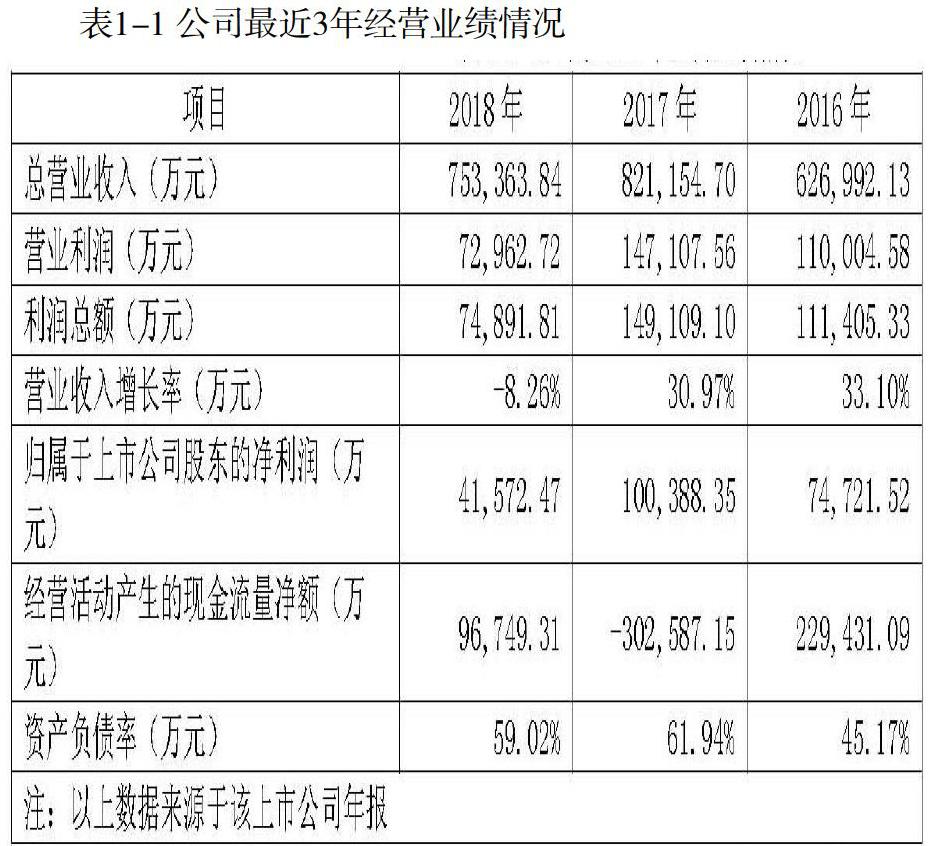

2018年,在國內(nèi)外不斷變化的經(jīng)濟形式和錯綜復(fù)雜的房地產(chǎn)調(diào)控政策下,A公司實現(xiàn)的營業(yè)收入為75.34億元,相比2017年下降8.26%;歸屬上市公司股東的凈利潤4.16億元,相比于2017年下降58.59%。由于交易服務(wù)板塊受到金融去杠桿政策的宏觀政策、各地房地產(chǎn)調(diào)控政策以及市場轉(zhuǎn)冷等因素的影響,交易服務(wù)板塊營業(yè)收入為52.87億元,相比于2017年下降18.63%。而2017年財務(wù)報告期內(nèi)實現(xiàn)營業(yè)收入82.12 億元,相比于2016年比增長30.97%;歸屬上市公司股東的凈利潤為10.04 億元,相比于2016年34.35%。具體數(shù)據(jù)如表1-1所示:

雖然2018年A公司在營業(yè)利潤方面有所下降,但是公司的其他主營務(wù)板塊均實現(xiàn)同比增長,交易后服務(wù)板塊實現(xiàn)營業(yè)收入10.13億元,同比增長20.12%;資產(chǎn)運營服務(wù)板塊實現(xiàn)營業(yè)收入6.34億元,同比 增長89.83%;資產(chǎn)管理板塊實現(xiàn)營業(yè)收入5.52億元,同比增長7.12%。公司四大業(yè)務(wù)板塊營業(yè)收入的“三升一降”,表明越來越多樣化的市場對于只有單一房地產(chǎn)銷售業(yè)務(wù)的公司提出了更加嚴峻的考驗。

(一)A公司戰(zhàn)略預(yù)算管理的實施現(xiàn)狀

1.戰(zhàn)略預(yù)算管理組織架構(gòu)

A公司的戰(zhàn)略預(yù)算管理架構(gòu)由董事會、總經(jīng)理、綜合部門、銷售部、工程部五個部分組成。董事會是預(yù)算決策機構(gòu),負責(zé)審查和簽署公司制定的預(yù)算計劃,保障預(yù)算流程的權(quán)威性。綜合部門、銷售部、工程部是執(zhí)行機構(gòu),這三個執(zhí)行機構(gòu)為了達到企業(yè)的預(yù)算目標,各個部門不僅要協(xié)助制定機構(gòu)開展工作,還要按照分配給各個部門的預(yù)算計劃規(guī)劃往后的經(jīng)營活動,并監(jiān)控執(zhí)行的過程。

2.A公司戰(zhàn)略規(guī)劃

A公司于2014年1月提出“祥云”發(fā)展戰(zhàn)略作為該公司十年的發(fā)展綱領(lǐng),其核心是O2M模式(Off line、Organization,Mobile Internet、Middle office),O2M即是基于地域的線下專業(yè)銷售團隊的有效集合,與線上中臺為客戶訂制服務(wù)的能力相結(jié)合的全新服務(wù)體系。同時,公司將堅持貫徹實施以“服務(wù)、入口、開放、平臺”為核心的祥云戰(zhàn)略,將業(yè)務(wù)融入到“入 口、場景、服務(wù)”的發(fā)展戰(zhàn)略體系。

3.戰(zhàn)略預(yù)算管理流程及執(zhí)行

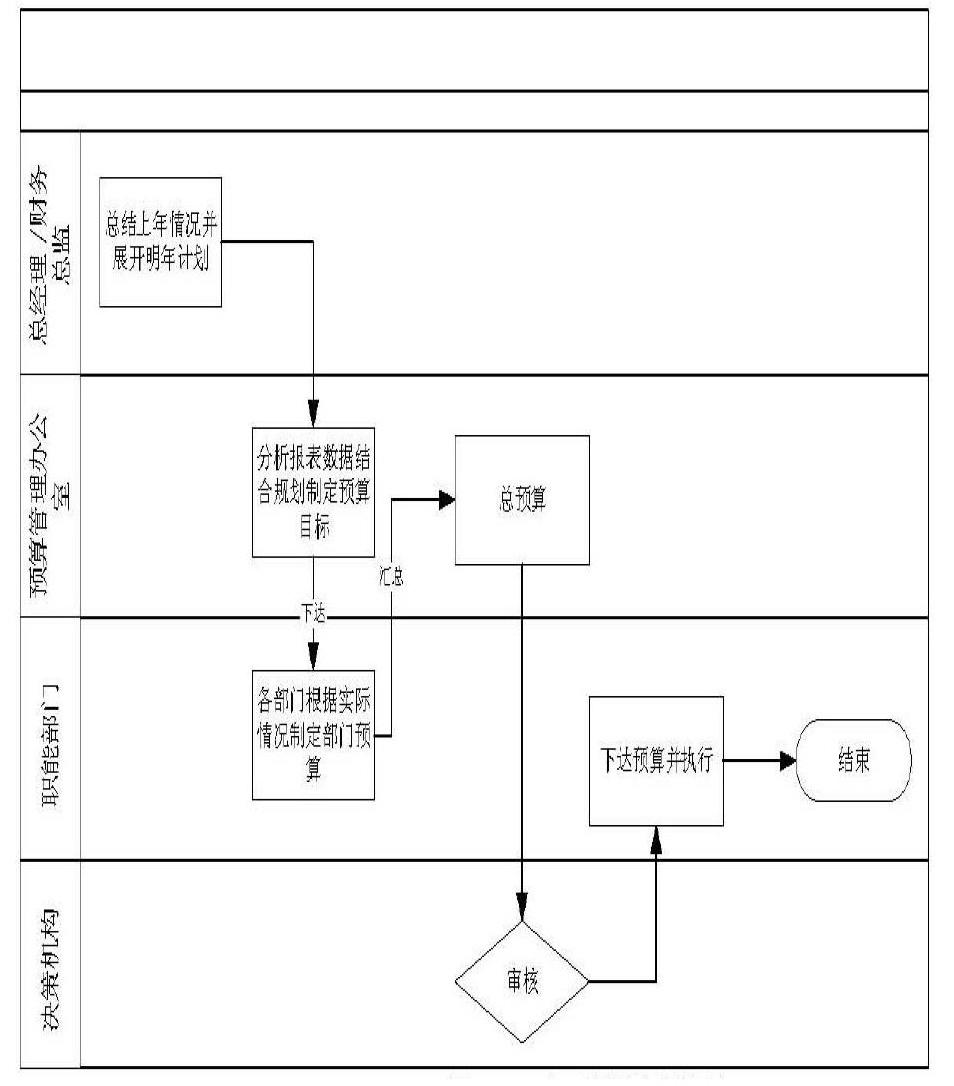

預(yù)算編制采取“自上而下、自下而上、上下結(jié)合”的方式,將目標逐級分解成許多小目標,確保每個小目標的實現(xiàn),可以保證公司整體目標的一致性。財務(wù)部進行監(jiān)督與控制A公司預(yù)算執(zhí)行的情況,預(yù)算期結(jié)束后的15天內(nèi)各個部門應(yīng)如期將該部門的預(yù)算執(zhí)行的實際情況,預(yù)算執(zhí)行碰到的問題報告給財務(wù)部,財務(wù)部審核各個部門報告的內(nèi)容,將既定預(yù)算目標與實際完成情況進行對比后提出綜合平衡的建議。A公司具體流程及時間節(jié)點如圖1-1:

4.A公司戰(zhàn)略預(yù)算管理指標體系

A公司戰(zhàn)略預(yù)算管理指標體系緊緊圍繞“祥云”發(fā)展戰(zhàn)略,以提升績效為目標,基于公司戰(zhàn)略目標從而編制形成公司指標體系。如表1-2所示:

(二)A公司戰(zhàn)略預(yù)算管理存在的問題

近年來,A公司效益趨于穩(wěn)定,市場地位得以鞏固,在外部環(huán)境中占有很大優(yōu)勢,在績效考核上取得了一定的成效,通過對公司的實地考察,得到公司對于戰(zhàn)略預(yù)算管理執(zhí)行過程中的意見和建議,再對現(xiàn)狀進行分析、總結(jié)出如下問題:

1.戰(zhàn)略與預(yù)算脫節(jié),長期和短期指標失衡

雖然公司對預(yù)算管理和企業(yè)戰(zhàn)略都非常重視,但是卻不重視兩者的結(jié)合,不清楚公司戰(zhàn)略與預(yù)算管理結(jié)合的重要性,實現(xiàn)企業(yè)利益最大化的目標將很難實現(xiàn)。由上可知,A公司預(yù)算管理編制流程是由財務(wù)部自行編制年度預(yù)算指標,而其中編制指標所需的數(shù)據(jù)是由去年財務(wù)報表提供;執(zhí)行部門根據(jù)去年執(zhí)行預(yù)算的情況上,調(diào)整并編制今年的預(yù)算指標,而其中預(yù)算指標突出的重點通常是利潤和收入等,而忽視了戰(zhàn)略預(yù)算管理的本質(zhì)--是否可以促進戰(zhàn)略目標的實現(xiàn)。雖然公司已經(jīng)實行了預(yù)算管理,制定了長期的戰(zhàn)略目標,但是在公司實際運用中,戰(zhàn)略目標只是一個幌子,而是過于注重短期目標。

2.編制中信息不對等,利益失衡

雖然A公司實施戰(zhàn)略預(yù)算管理體系,并且也制定了企業(yè)戰(zhàn)略和企業(yè)預(yù)算,但是在實際的工作中,委托代理理論中的信息不對等使得管理層占據(jù)主動地位,對于預(yù)算指標的編制可以有和治理層商討的余地。一般來說都是高估費用低估收入,從而保證第二年的預(yù)算能夠最大程度的完成。

3.對預(yù)算執(zhí)行的分析不夠深入

在A公司的預(yù)算執(zhí)行分析中,一般只分析幾個固定的業(yè)績指標,比如營業(yè)收入、成本支出、利潤收益、橫向?qū)Ρ取⒖v向?qū)Ρ鹊鹊取6A(yù)算執(zhí)行的分析不夠深入,就會導(dǎo)致分析報告的作用被弱化,致使預(yù)算目標與自身的經(jīng)營目標相脫節(jié),預(yù)算編制沒有全面的反映各個事業(yè)群體的經(jīng)營目標,僅僅表達了總體戰(zhàn)略目標,不能滿足公司預(yù)算管理需求,沒有達到上下結(jié)合的目的。

二、基于BSC的戰(zhàn)略預(yù)算應(yīng)用環(huán)節(jié)

BSC在企業(yè)中的設(shè)計和應(yīng)用已經(jīng)有許多學(xué)者對其研究,可以總結(jié)出大體思路:將企業(yè)戰(zhàn)略分為財務(wù)、客戶、內(nèi)部流程和學(xué)習(xí)與成長四個維度,分別設(shè)定與各維度相關(guān)的戰(zhàn)略目標,將定性的戰(zhàn)略目標轉(zhuǎn)化為關(guān)鍵績效指標(KPI),再將KPI目標與企業(yè)的經(jīng)營計劃相匹配、定性與定量相結(jié)合,報告相關(guān)實際值,將實際值與目標值比較分析差異原因,從而構(gòu)成一整套以戰(zhàn)略為核心、目標指標與過程并存、財務(wù)指標與非財務(wù)指標并重、長期與短期相平衡的基于BSC的績效管理系統(tǒng)。

(一)以戰(zhàn)略預(yù)算目標為起點優(yōu)化戰(zhàn)略預(yù)算管理體系

公司的戰(zhàn)略預(yù)算管理體系的完善,可以選擇在建立了長短期目標的基礎(chǔ)上構(gòu)建戰(zhàn)略地圖。戰(zhàn)略地圖結(jié)合BSC也應(yīng)該從括財務(wù)、客戶、內(nèi)部流程和學(xué)習(xí)與成長四個方面對A公司不同方面戰(zhàn)略的實施經(jīng)行闡述。在確定了預(yù)算目標的基礎(chǔ)上進行戰(zhàn)略地圖的構(gòu)建,更好地展示BSC不同層面之間的關(guān)系,強化了戰(zhàn)略逐層分解落地的過程,將無形的戰(zhàn)略思想轉(zhuǎn)化為有形的企業(yè)戰(zhàn)略構(gòu)圖。

戰(zhàn)略地圖的制定是個動態(tài)的過程,隨著企業(yè)外部環(huán)境的不斷變化以及內(nèi)部不斷發(fā)展,其戰(zhàn)略目標也會隨之改變,因此要進行戰(zhàn)略的修訂,加強不同部門之間的溝通與交流。如表2-1所示,隨著企業(yè)所處環(huán)境的不斷變化,戰(zhàn)略地圖制定的戰(zhàn)略目標也會隨之改變,因此要定期對戰(zhàn)略進行修訂,加強不同部門之間的溝通與交流。考慮到A公司為房地產(chǎn)企業(yè),故在戰(zhàn)略地圖設(shè)計時將內(nèi)部維度改為工程維度,使得戰(zhàn)略管理和績效評測更好地結(jié)合。因此,A公司可分作四個維度:財務(wù)、市場與客戶、工程以及學(xué)習(xí)與成長。根據(jù)這幾個維度并結(jié)合上述戰(zhàn)略戰(zhàn)術(shù)分析,并運用關(guān)鍵成功因子法(CSF)針對本公司戰(zhàn)略目標確定關(guān)鍵成功因子。在確定了戰(zhàn)略戰(zhàn)術(shù)和關(guān)鍵成功因子以后,進行A公司戰(zhàn)略地圖的制定,如圖2-1所示:

(二)利用BSC將戰(zhàn)略目標轉(zhuǎn)換為預(yù)算目標

A公司提出的“祥云”戰(zhàn)略總目標,需要通過預(yù)算管理將公司的戰(zhàn)略總目標細化,然后再將戰(zhàn)略目標分解,目標分解的越細則目標的完成性更高。應(yīng)用BSC能夠保證差異化和個性化地制定總體戰(zhàn)略目標并且將之轉(zhuǎn)化為預(yù)算目標。BSC以戰(zhàn)略目標作為構(gòu)建起點,因此可以制定明確的戰(zhàn)略目標并層層下達,才能更好地發(fā)揮BSC的作用。 同時,不同維度間有著相互聯(lián)系貫通的關(guān)系,使得指標責(zé)任在一個系統(tǒng)和整體的評價體系內(nèi)得到聯(lián)動。關(guān)鍵指標的控制體現(xiàn)在權(quán)重設(shè)計上,權(quán)重體現(xiàn)了BSC的資源再配置功能和目標導(dǎo)向功能,指標權(quán)重的大小是為實現(xiàn)該指標而分配企業(yè)資源多少的重要依據(jù)。在已有的權(quán)重確定方法中,層次分析法應(yīng)用最為廣泛。

A公司可以采用層次分析法進行指標權(quán)重設(shè)計,同時應(yīng)合理有度地賦予關(guān)鍵指標以更高的權(quán)重。企業(yè)在不同發(fā)展階段其戰(zhàn)略目標也不相同,在BSC實施過程中,應(yīng)注意指標體系的更新和權(quán)重的重新確定,保證時效性和有用性。所以,根據(jù)BSC的四個維度并結(jié)合關(guān)鍵成功因子法(CSF)針對A公司戰(zhàn)略目標確定關(guān)鍵指標,如表2-2所示:

三、結(jié)論

本文通過案例研究法對A公司的戰(zhàn)略預(yù)算管理應(yīng)用現(xiàn)狀和存在的問題進行診斷分析,得出現(xiàn)有績效考核方式所無法自我突破的弊端,而BSC作為一種戰(zhàn)略實施和績效評價模式,通過系統(tǒng)全面地對企業(yè)所在戰(zhàn)略環(huán)境進行審視,針對性地設(shè)計動態(tài)平衡的戰(zhàn)略地圖和指標體系,彌補了公司管理的短板,給A公司績效工作開展提出了可行的改進方法,為企業(yè)長久持續(xù)的發(fā)展以及核心競爭力的提高提供了推動力。

參考文獻:

[1]張少林,張志鳳.基于BSC&ABB的集團公司全面預(yù)算管理[J].財會月刊, 2006(29):12-14.

[2]徐莉萍.企業(yè)預(yù)算戰(zhàn)略執(zhí)行力研究[J].會計之友,2006(8):41-42.

[3]高晨,湯谷良.管理控制工具的整合模式:理論分析與中國企業(yè)的創(chuàng)新——基于中國國有企業(yè)的多案例研究[J]. 會計研究, 2007(8):68-75.

[4]周思喆.基于BSC的R大內(nèi)全面預(yù)算管理研究[D].寧夏:寧夏大學(xué)出版社,2017.

[5]黃萍萍.G房地產(chǎn)集團公司全面預(yù)算管理研究[D].安徽:安徽財經(jīng)大學(xué),2014,13-14.

[6]龔捷.房地產(chǎn)企業(yè)全面預(yù)算管理在財務(wù)戰(zhàn)略中的運用[J].中國房地產(chǎn)化,2011(03):1.

(作者單位:湖南工業(yè)大學(xué))