風(fēng)險承擔(dān)、股權(quán)制衡與企業(yè)績效

2020-02-14 15:44:18李卓群

財會學(xué)習(xí) 2020年1期

李卓群

摘要:通過實(shí)證研究,檢驗(yàn)了2010-2018年非金融上市公司的風(fēng)險承擔(dān)、股權(quán)制衡與企業(yè)績效的關(guān)系。結(jié)論表明風(fēng)險承擔(dān)與企業(yè)績效呈倒U型關(guān)系,隨著企業(yè)風(fēng)險承擔(dān)水平的增加,績效先提高后降低。股權(quán)制衡的存在增強(qiáng)了這種倒U型關(guān)系,多個大股東的相互制衡可以增加風(fēng)險承擔(dān)水平從而提高績效。

關(guān)鍵詞:風(fēng)險承擔(dān);股權(quán)制衡;企業(yè)績效

一、引言

企業(yè)在經(jīng)營過程中面臨諸多方面的風(fēng)險,包括經(jīng)營風(fēng)險、投資風(fēng)險、并購風(fēng)險、市場風(fēng)險、政策風(fēng)險等。從企業(yè)自身經(jīng)營的角度來說,投資對企業(yè)的生存發(fā)展至關(guān)重要,如何做出投資決策與企業(yè)的風(fēng)險承擔(dān)水平有密切的關(guān)系。在決策中適度承擔(dān)風(fēng)險有利于為企業(yè)帶來投資收益,促進(jìn)技術(shù)的進(jìn)步和社會發(fā)展。但如果承擔(dān)了過高的風(fēng)險,選擇了過于激進(jìn)的投資項(xiàng)目,可能會給企業(yè)帶來損失,不利于企業(yè)績效的提高,也會損害股東的權(quán)益,甚至導(dǎo)致企業(yè)破產(chǎn)。

影響企業(yè)風(fēng)險承擔(dān)水平的因素有很多,從公司外部來看,宏觀經(jīng)濟(jì)水平、對投資者和債權(quán)人的保護(hù)和投資者情緒等都會影響風(fēng)險承擔(dān)水平。公司內(nèi)部層面的影響因素包括企業(yè)的所有權(quán)性質(zhì)、生命周期、董事會特征、管理者個人特征和管理層激勵等。股權(quán)制衡是股權(quán)結(jié)構(gòu)研究中一個重要的部分。國內(nèi)外大量文獻(xiàn)研究了股權(quán)制衡與公司績效的關(guān)系,大多數(shù)結(jié)論認(rèn)為股權(quán)制衡于公司績效正相關(guān),但由于中國產(chǎn)權(quán)性質(zhì)等原因,股權(quán)制衡并不一定能對績效產(chǎn)生積極影響。大股東和管理層通常更看重自身利益而不是公司利益,對公司面臨的風(fēng)險進(jìn)行規(guī)避,通過股權(quán)制衡,其他大股東可以影響控股股東的決策,也可以加強(qiáng)對管理層的監(jiān)督,減少機(jī)會主義行為的發(fā)生,促進(jìn)績效提升。

本文主要研究上市公司風(fēng)險承擔(dān)水平與企業(yè)績效的非線性關(guān)系,并加入股權(quán)結(jié)構(gòu)中的股權(quán)制衡這一特征,綜合考慮股東對于企業(yè)風(fēng)險承擔(dān)水平以及企業(yè)績效的要求,研究了股權(quán)制衡對風(fēng)險承擔(dān)與企業(yè)績效的調(diào)節(jié)作用。得出了風(fēng)險承擔(dān)與企業(yè)績效為倒U型關(guān)系,股權(quán)制衡會增強(qiáng)這種關(guān)系的結(jié)論。企業(yè)在日常決策中要適度承擔(dān)風(fēng)險,努力促進(jìn)績效的提升,同時要重視優(yōu)化股權(quán)結(jié)構(gòu),注重股東的利益保護(hù)。

二、文獻(xiàn)回歸與分析

(一)風(fēng)險承擔(dān)與企業(yè)績效的關(guān)系

Frank最早在1921年提出,敢于承擔(dān)一定的風(fēng)險是企業(yè)家必須具備的特質(zhì),面對未來經(jīng)營環(huán)境和經(jīng)營過程中的諸多不確定因素,承擔(dān)風(fēng)險能為企業(yè)帶來利潤和價值。Lumpkin and Dess認(rèn)為風(fēng)險承擔(dān)是經(jīng)營者為了獲得高額收益并付出相應(yīng)代價的意愿,反映了企業(yè)的增長能力。在企業(yè)經(jīng)營過程中,風(fēng)險承擔(dān)主要體現(xiàn)在投資方面,傾向于選擇高風(fēng)險高收益的投資項(xiàng)目或者投資回報期較長的投資項(xiàng)目的公司風(fēng)險承擔(dān)水平較高。

對于風(fēng)險承擔(dān)與企業(yè)績效的關(guān)系的研究有不同的結(jié)論。大部分研究認(rèn)為風(fēng)險承擔(dān)有利于企業(yè)績效的提升。John et al .(2008)發(fā)現(xiàn)風(fēng)險承擔(dān)可以提高企業(yè)的增長能力如資產(chǎn)增長率和營業(yè)收入增長率的提高。Faccio et al.(2016)認(rèn)為風(fēng)險承擔(dān)可以提高企業(yè)的資本配置效率。高磊(2018)認(rèn)為風(fēng)險承擔(dān)與企業(yè)績效正相關(guān)。谷文林和李爽(2018)認(rèn)為風(fēng)險承擔(dān)有助于提高企業(yè)績效。李鳳翔(2018)認(rèn)為風(fēng)險承擔(dān)會導(dǎo)致盈余管理行為,從而產(chǎn)生不良的經(jīng)濟(jì)影響。王陽和鄭春艷(2012)發(fā)現(xiàn)風(fēng)險承擔(dān)會造成企業(yè)的股價波動,影響投資者信心,不利于企業(yè)的長遠(yuǎn)穩(wěn)定經(jīng)營。蘇坤(2016)通從債務(wù)融資的角度出發(fā),認(rèn)為風(fēng)險承擔(dān)會導(dǎo)致現(xiàn)金流的波動,增加企業(yè)的償債風(fēng)險,債權(quán)人也會改變投資。董保寶(2014)以新企業(yè)為研究對象,得出了風(fēng)險承擔(dān)與企業(yè)創(chuàng)新能力和績效均呈倒U型關(guān)系。張紅彬等(2018)通過研究國內(nèi)部分省市的小微新創(chuàng)企業(yè),得出了風(fēng)險承擔(dān)與企業(yè)績效呈倒U型關(guān)系。

大部分研究把風(fēng)險承擔(dān)作為影響企業(yè)績效的中介變量,或者研究商業(yè)銀行的風(fēng)險承擔(dān)與績效,但商業(yè)銀行與非金融企業(yè)有很多不同,在非銀行業(yè)企業(yè)中直接研究風(fēng)險承擔(dān)與企業(yè)績效關(guān)系的文獻(xiàn)較少。本文認(rèn)為,承擔(dān)風(fēng)險的傾向有助于企業(yè)選擇高風(fēng)險高收益的投資項(xiàng)目,摒棄保守穩(wěn)定的投資策略,從而為企業(yè)帶來利益,較高的風(fēng)險承擔(dān)水平也會促進(jìn)企業(yè)創(chuàng)新能力的提高,提高企業(yè)績效。企業(yè)投資者也會期待更高的風(fēng)險報酬率,促進(jìn)股票價值的提升。但風(fēng)險承擔(dān)的水平不能無限提升,也要取決于企業(yè)自身的能力和水平,如果選擇了風(fēng)險過高的項(xiàng)目,運(yùn)營的成本會大幅增加,并不能帶來預(yù)期的高收益,甚至?xí)?dǎo)致破產(chǎn)風(fēng)險,對企業(yè)績效造成負(fù)面影響。

據(jù)此提出假設(shè)一:風(fēng)險承擔(dān)與企業(yè)績效是倒U型關(guān)系,即適度的風(fēng)險承擔(dān)會帶來企業(yè)績效的提升,隨著風(fēng)險承擔(dān)的不斷增加,企業(yè)績效會降低。

(二)股權(quán)制衡對風(fēng)險承擔(dān)和企業(yè)績效的關(guān)系的影響

股權(quán)制衡是現(xiàn)代公司治理理論研究中一個重要的部分,股東之間的相互博弈會產(chǎn)生不同的經(jīng)濟(jì)后果。陳德萍和陳永圣(2011)通過研究三年的中小板上市公司,認(rèn)為多個大股東相互制衡有利于加強(qiáng)對控股股東和管理層的監(jiān)督,有效減少大股東和管理層對中小股東的侵害行為,有利于提高公司績效。劉亞偉和張兆國等(2016)認(rèn)為董事長的自身利益會影響企業(yè)的過度投資行為,股權(quán)制衡可以在一定程度上抑制這種行為,提高企業(yè)價值。也有部分文獻(xiàn)得出相反的結(jié)論。趙景文和于增彪(2005)把公司分為一股獨(dú)大型和股權(quán)制衡型,在控制了行業(yè)和企業(yè)規(guī)模后,由于代理成本和決策效率的影響,存在股權(quán)制衡的公司業(yè)績更差。佟巖和陳莎莎(2010)認(rèn)為二者的關(guān)系與公司生命周期有關(guān)。陳海燕(2018)認(rèn)為股權(quán)制衡與風(fēng)險承擔(dān)具有正相關(guān)關(guān)系,高管持股從中起到調(diào)節(jié)作用。劉鑫等(2014)通過研究兩權(quán)分離,得出股權(quán)制衡可以提升風(fēng)險承擔(dān)水平的結(jié)論。而王振山和石大林(2014)主要研究變量之間的內(nèi)生性,認(rèn)為股權(quán)制衡與企業(yè)風(fēng)險承擔(dān)不存在顯著的相關(guān)關(guān)系。

通過文獻(xiàn)回顧,本文認(rèn)為隨著大股東持股比例的提高,大股東會為了個人利益侵占公司財產(chǎn),凌駕于管理層之上,控制公司的決策方式和程序等,侵害了其他股東的利益,不利于公司的正常運(yùn)轉(zhuǎn)和長期健康的發(fā)展,在投資時過于保守、規(guī)避具有風(fēng)險的項(xiàng)目就是表現(xiàn)之一。出于利益趨同的影響,多個大股東的加入利于加強(qiáng)對控股股東和管理層的監(jiān)督,提高公司治理水平,在進(jìn)行投資決策時,可以適當(dāng)承擔(dān)一定的風(fēng)險,選擇能為公司帶來收益的項(xiàng)目,提高公司績效。

據(jù)此提出假設(shè)二:股權(quán)制衡會增強(qiáng)風(fēng)險承擔(dān)與企業(yè)績效的倒U型關(guān)系,即股權(quán)制衡程度越高,二者的倒U型關(guān)系越強(qiáng)。

三、研究設(shè)計

(一)樣本來源

本文選取2010-2018年全部A股上市公司,剔除金融行業(yè)企業(yè)、ST企業(yè)和數(shù)據(jù)缺失的企業(yè),最終得到14486個樣本。所有數(shù)據(jù)來自國泰安數(shù)據(jù)庫、銳思數(shù)據(jù)庫和CCER數(shù)據(jù)庫,使用STATA14.0對數(shù)據(jù)進(jìn)行處理。

(二)變量設(shè)計

1.被解釋變量

企業(yè)績效的衡量指標(biāo)通常為總資產(chǎn)收益率、凈資產(chǎn)收益率、托賓Q值和每股收益等,本文選取總資產(chǎn)收益率作為被解釋變量,同時將凈資產(chǎn)收益率作為穩(wěn)健性檢驗(yàn)的指標(biāo)。

2.解釋變量

(1)風(fēng)險承擔(dān)的衡量指標(biāo)主要有企業(yè)盈利的波動性、股票回報率的波動性、觀測時段內(nèi)企業(yè)資產(chǎn)收益率的極差、研發(fā)投入占總資產(chǎn)的比值等。根據(jù)John et al. (2008)和余明桂等(2013)的研究結(jié)果,本文選取盈利的波動性作為解釋變量,即經(jīng)行業(yè)平均水平調(diào)整的各企業(yè)在觀測時段的ROA的標(biāo)準(zhǔn)差。

(1)

其中,N=3,n代表在觀測時段內(nèi)的年度,X代表該行業(yè)中企業(yè)的總數(shù)量,k代表該行業(yè)的第k家企業(yè)。

(2)股權(quán)制衡的衡量指標(biāo)包括前兩大股東持股比例之比、第二至第五大股東持股比例之和與第一大股東持股比例的比值、第二至第十大股東持股比例之和與第一大股東持股比例的比值等。本文以第二至第十大股東持股比例之和與第一大股東持股比例的比值作為解釋變量,并把第一大股東與第二大股東持股比例之比用于穩(wěn)健性檢驗(yàn)。

3.控制變量

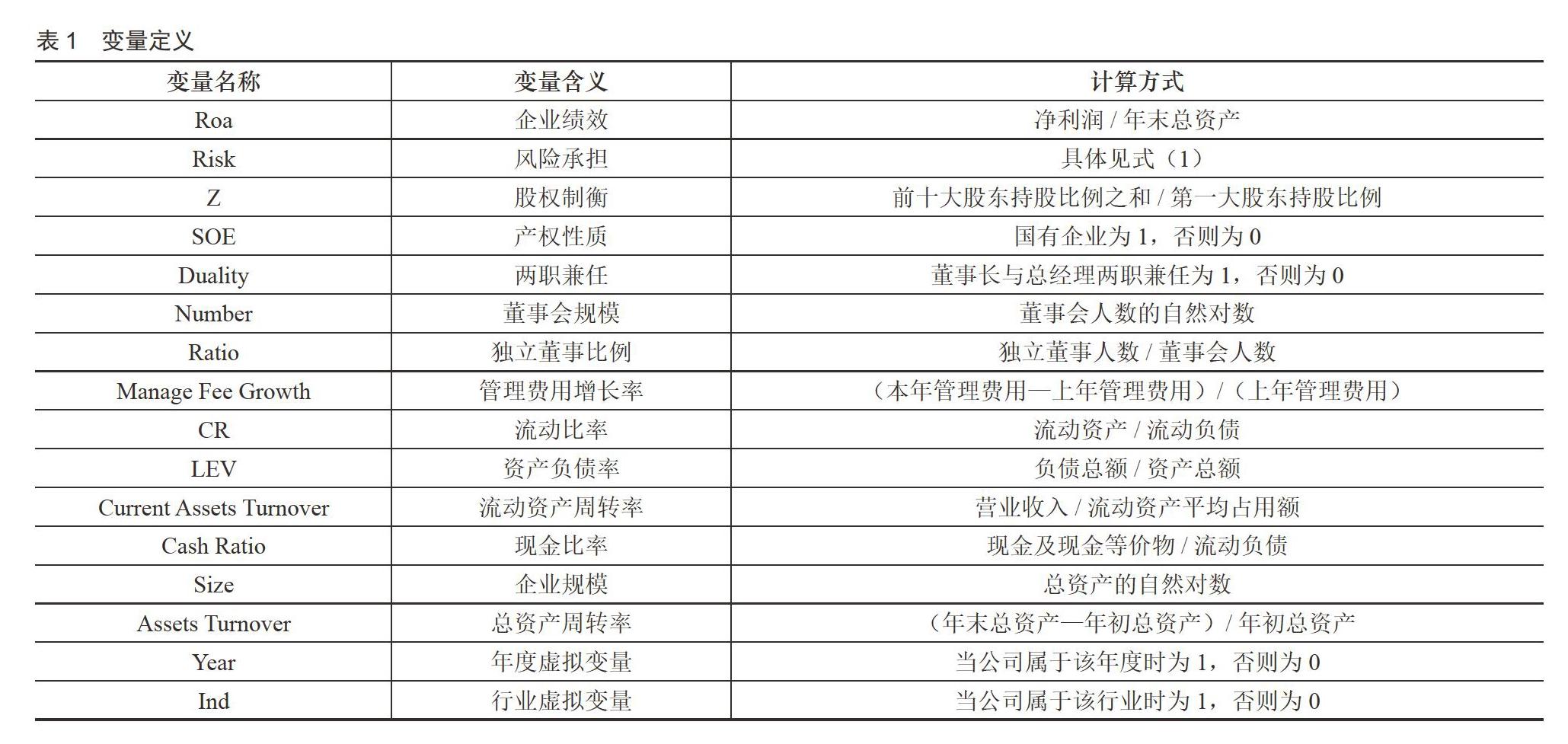

本文選取產(chǎn)權(quán)性質(zhì)、總經(jīng)理與董事長是否兩職兼任、董事會規(guī)模、獨(dú)立董事比例、管理費(fèi)用增長率、流動比率、資產(chǎn)負(fù)債率、流動資產(chǎn)周轉(zhuǎn)率、現(xiàn)金比率、企業(yè)規(guī)模和總資產(chǎn)周轉(zhuǎn)率共11個指標(biāo)作為控制變量。(見表1)

(三)模型構(gòu)建

1.構(gòu)建模型一對假設(shè)一進(jìn)行檢驗(yàn):

(2)

2.構(gòu)建模型二對假設(shè)二進(jìn)行檢驗(yàn):

(3)

四、實(shí)證檢驗(yàn)與分析

(一)描述性統(tǒng)計

在表2中被解釋變量企業(yè)績效的最小值接近0,最大值為108.3657,標(biāo)準(zhǔn)差較大,表明所有企業(yè)都可以達(dá)到盈利水平,但各企業(yè)之間的盈利能力差異較大,績效表現(xiàn)不同。解釋變量風(fēng)險承擔(dān)的最小值也接近于0,最大值為63.1488,標(biāo)準(zhǔn)差較大,中位數(shù)為0.0150,表明企業(yè)普遍風(fēng)險承擔(dān)水平較低,規(guī)避風(fēng)險和愿意承擔(dān)風(fēng)險的企業(yè)相差較大。另一個解釋變量股權(quán)制衡的范圍集中在1%-10%,股權(quán)制衡程度較低,標(biāo)準(zhǔn)差為0.0187,樣本之間股權(quán)制衡的差異不大。

(二)多元回歸分析

回歸結(jié)果如表3所示。在模型一中,風(fēng)險承擔(dān)的平方項(xiàng)系數(shù)為負(fù),在5%的水平下顯著,一次項(xiàng)的系數(shù)為正,在1%的水平下顯著,表明風(fēng)險承擔(dān)與企業(yè)績效的函數(shù)關(guān)系是開口向下的倒U型,假設(shè)一成立。在模型二中,加入了股權(quán)制衡、股權(quán)制衡與風(fēng)險承擔(dān)及其與風(fēng)險承擔(dān)平方項(xiàng)的交乘項(xiàng),風(fēng)險承擔(dān)的平方項(xiàng)系數(shù)仍為負(fù),在1%的水平下顯著,一次項(xiàng)的系數(shù)為負(fù),在1%的水平下顯著,表明假設(shè)一中的倒U型關(guān)系沒有發(fā)生實(shí)質(zhì)性的變化,而股權(quán)制衡與風(fēng)險承擔(dān)平方項(xiàng)的交乘項(xiàng)的系數(shù)為負(fù),在1%的水平下顯著,表明股權(quán)制衡增強(qiáng)風(fēng)險承擔(dān)與企業(yè)績效的倒U型關(guān)系,假設(shè)二成立。

(三)穩(wěn)健性檢驗(yàn)

本文使用以下三種方法進(jìn)行穩(wěn)健性檢驗(yàn)。首先替換風(fēng)險承擔(dān)指標(biāo),使用息稅前利潤替代息稅折舊攤銷前收入。然后用第一大股東與第二大股東持股比例的比值替代第二至第十大股東持股比例之和與第一大股東持股比例的比值。最后用凈資產(chǎn)收益率替代總資產(chǎn)收益率。回歸結(jié)果沒有實(shí)質(zhì)性的變化,說明本文的假設(shè)及結(jié)果是穩(wěn)健的。

五、結(jié)論與建議

本文通過2010-2018年非金融上市公司數(shù)據(jù)實(shí)證檢驗(yàn)風(fēng)險承擔(dān)、股權(quán)制衡與企業(yè)績效的關(guān)系。結(jié)論表明風(fēng)險承擔(dān)與企業(yè)績效呈倒U型關(guān)系,隨著企業(yè)風(fēng)險承擔(dān)水平的增加,績效先提高后降低,風(fēng)險承擔(dān)既不能過低也不能過高,要保持在一個合理的范圍之內(nèi),才能有益于公司長期穩(wěn)定健康發(fā)展。股權(quán)制衡的存在增強(qiáng)了這種倒U型關(guān)系,多個大股東的相互制衡可以增加風(fēng)險承擔(dān)水平從而提高績效。企業(yè)在選擇投資項(xiàng)目時,對于風(fēng)險要慎重考慮,在提高企業(yè)績效的同時注重可持續(xù)發(fā)展。同時要注重股權(quán)結(jié)構(gòu)的優(yōu)化,完善公司治理,對提高風(fēng)險承擔(dān)和績效水平有積極的意義。

參考文獻(xiàn):

[1]余明桂,李文貴,潘紅波.管理者過度自信與企業(yè)風(fēng)險承擔(dān)[J].金融研究,2013 (1):149-163.

[2]余明桂,李文貴,潘紅波.民營化、產(chǎn)權(quán)保護(hù)與企業(yè)風(fēng)險承擔(dān)[J].經(jīng)濟(jì)研究,2013 (9):112-124.

[3]王曉亮,李鵬媛,王青松.定向增發(fā)、股權(quán)結(jié)構(gòu)與企業(yè)風(fēng)險承擔(dān)研究[J].云南財經(jīng)大學(xué)學(xué)報,2018,34 (11):61-71.

[4]涂國前,劉峰.制衡股東性質(zhì)與制衡效果——來自中國民營化上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2010 (11):132-142.