《政府會計制度》下醫(yī)院科教項目的核算管理

2020-02-14 15:44:18施方飚楊欣如

財會學(xué)習(xí) 2020年1期

施方飚 楊欣如

摘要:《政府會計制度》雙功能、雙基礎(chǔ)、雙報告的會計核算模式下,加強醫(yī)院科教項目經(jīng)費的核算管理:增加經(jīng)費性質(zhì)判別碼,標(biāo)識新項目編碼,明確科教項目內(nèi)部轉(zhuǎn)賬賬務(wù)處理的時點及方法,標(biāo)化操作程序,減少漏判誤做雙分錄的風(fēng)險。科教協(xié)作項目實際經(jīng)費使用情況應(yīng)納入總項目中,真實準(zhǔn)確反映項目整體的財務(wù)狀況。科教項目中固定資產(chǎn)、無形資產(chǎn)資本化,按固定資產(chǎn)折舊年限、無形資產(chǎn)攤銷年限與科教項目尚可使用期孰短,確定在其實現(xiàn)服務(wù)潛力或提供經(jīng)濟利益的期限內(nèi)分?jǐn)偼瓿伞?/p>

關(guān)鍵詞:政府會計制度;科教項目;資本化核算;科教協(xié)作項目;核算管理

《政府會計制度》通過財務(wù)會計和預(yù)算會計雙系統(tǒng)進行并行會計核算,形成決算報表和財務(wù)報告。政府部門通過雙報告制度,監(jiān)督醫(yī)院運行情況和預(yù)算執(zhí)行情況,通過提供財政補助等方式,彌補醫(yī)院基礎(chǔ)建設(shè),提供優(yōu)質(zhì)低價的醫(yī)療服務(wù),完成科研、教學(xué)、救濟等政策性任務(wù)的成本,引導(dǎo)醫(yī)院經(jīng)營回歸公益性[1]。ZY醫(yī)院自2018年底起精心組織實施政府會計制度,在線上線下管理中探索配套落實各項要求,加強科教項目核算管理。科教項目是醫(yī)院從財政部門以外的部門或單位取得的、具有指定用途、項目完成后需要報送有關(guān)項目資金支出決算和使用效果書面報告的,其資金來源于科研、教育管理部門、上級主管部門及其他單位[2]。

一、科教項目核算中存在的問題

(一)科教項目名稱及代碼設(shè)置不合理

1. ZY醫(yī)院在執(zhí)行《醫(yī)院會計制度》時是根據(jù)經(jīng)費立項的級別設(shè)置編碼,但是界定不明確,由于有多個科教項目的管理部門,立項時沒有按編碼設(shè)置標(biāo)準(zhǔn)執(zhí)行,主觀隨意,造成難以準(zhǔn)確判斷哪一類哪一級項目經(jīng)費,是否需要預(yù)算會計核算。

2. ZY醫(yī)院目前在用的各類科教項目有上千項,全部按新的核算要求調(diào)整項目的相關(guān)信息,工作量大,難以完成。

3.為避免科教項目虛增收入,ZY醫(yī)院在實施《政府會計制度》后新立項目采取以合同完成進度確認(rèn)科教收入,合同完成進度按累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例確定。因此,需要直觀區(qū)分出新立項目以及既往課題又取得進度款的項目,以便“以支定收”方式核算。

4.難以符合各上級部門對不同經(jīng)費性質(zhì)的科教項目進行統(tǒng)計的要求。

(二)科教項目協(xié)作任務(wù)核算的確認(rèn)問題

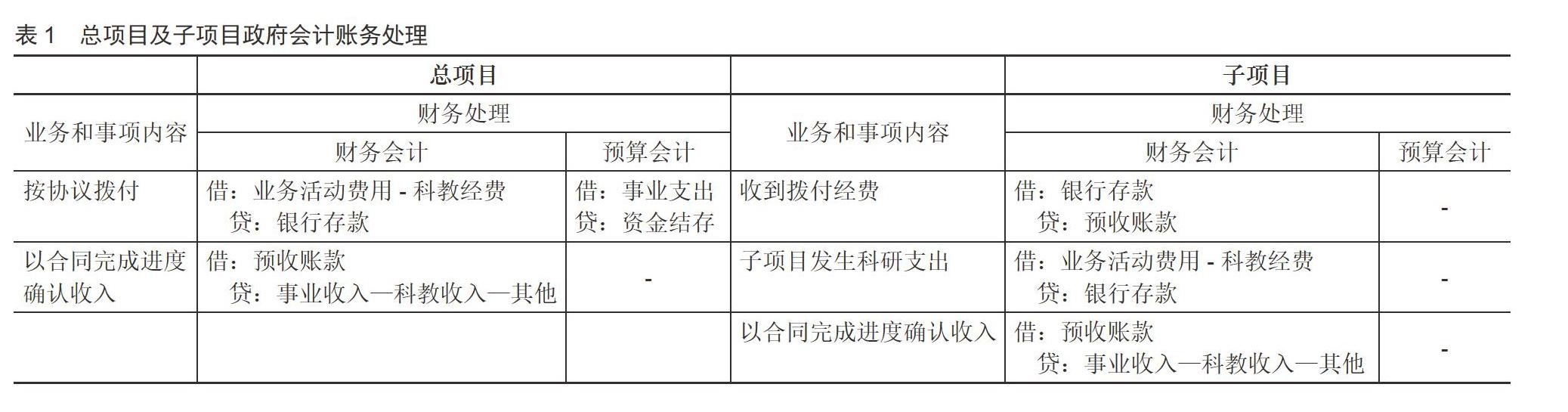

科研協(xié)作日趨廣泛,一個科教項目往往難以獨立承擔(dān),需要簽訂合作協(xié)議,彼此按照計劃協(xié)同完成。經(jīng)常發(fā)生非同級財政科教項目(總項目)撥付經(jīng)費到協(xié)作單位(子項目),總項目作為支出一次性列支,而子項目經(jīng)費使用有一個過程,總項目無論是財務(wù)會計還是預(yù)算會計都沒用完整及時反映項目資金支出和使用結(jié)果。以合同完成進度確認(rèn)收入的具體賬務(wù)處理如下,見表1

(三)科教項目轉(zhuǎn)賬業(yè)務(wù)“雙分錄”核算的確認(rèn)問題

科教項目轉(zhuǎn)賬業(yè)務(wù)應(yīng)反映財務(wù)會計和預(yù)算會計核算的要求,實現(xiàn)“雙分錄”記賬題。某些業(yè)務(wù)沒有發(fā)生貨幣資金支付,根據(jù)貨幣資金這個“觸發(fā)點”判斷是否需要預(yù)算會計處理,容易誤判遺漏。比如《政府會計制度》下科教項目發(fā)生支付給中心實驗室實驗費,借記“業(yè)務(wù)活動費用-科教經(jīng)費”科目,貸記“專用基金”科目。中心實驗室發(fā)生支出,借記“專用基金”科目,貸記“銀行存款”等科目。支付給中心實驗室相關(guān)支出時,由于沒有發(fā)生貨幣資金支付,預(yù)算會計不處理。而中心實驗室的專用經(jīng)費發(fā)生時應(yīng)同時進行預(yù)算會計處理,但其經(jīng)費來源于非同級財政或其他(橫向)科教項目,支付費用時很難追根溯源,準(zhǔn)確判斷是否來源于非同級財政科教項目,因此就難以確定“事業(yè)支出”科目的金額。

(四)科教項目建設(shè)周期內(nèi)資產(chǎn)資本化的問題

科教項目中購置的固定資產(chǎn)、無形資產(chǎn),其使用年限通常比該科教項目的周期更長,會出現(xiàn)某科教項目已結(jié)題,但其固定資產(chǎn)折舊、無形資產(chǎn)攤銷未完全計提、攤銷的現(xiàn)象。

《醫(yī)院會計制度》下核算使用科教項目資金購入固定資產(chǎn)時,按照實際支出金額,借記“科教項目支出”科目,貸記“銀行存款”等科目;同時借記“固定資產(chǎn)”或“無形資產(chǎn)”等科目,貸記“待沖基金-待沖科教項目基金”科目。科教項目資金形成的固定資產(chǎn)計提折舊時,按照科教項目資金形成的金額部分,借記“待沖基金-待沖科教項目基金”科目,按照應(yīng)計提的折舊、攤銷額,貸記“累計折舊”或“累計攤銷”科目。通過待沖基金核算可以解決折舊、攤銷年限大于項目周期,而不能完全計提的現(xiàn)象。

《政府會計制度》中取消“待沖基金”科目,如何完成科教項目中資產(chǎn)資本化賬務(wù)處理。

二、準(zhǔn)確核算科教項目的對策

(一)完善科教項目核算的基礎(chǔ)信息

調(diào)整科教項目名稱,增加經(jīng)費性質(zhì)判別碼,即在收到下達(dá)的項目資金時,及時區(qū)分事業(yè)收入、非同級財政撥款及其二級、三級、四級科目,在科教項目名稱中補充完整經(jīng)費性質(zhì)信息,標(biāo)注反映項目類型經(jīng)費性質(zhì)的判別碼,確保核算預(yù)算會計全過程準(zhǔn)確對應(yīng)。設(shè)置經(jīng)費性質(zhì)判別碼,首位代碼“A”,表示一級科目非同級財政撥款收入,“B”表示一級科目事業(yè)收入;設(shè)置第二、第三位代碼“01”或“02”,分別代表三級科目科研及教學(xué);設(shè)置第四位代碼“A”,代表四級科目為非同級財政,B代表四級科目為其他;末位代碼則以阿拉伯?dāng)?shù)字表示不同的項目類型,如“1”指國家級、“2”指省部級、“3”指廳局級等。

科教項目是作為輔助項目方式進行核算,在“4101.02事業(yè)收入_科教收入”或“4601.01非同級財政撥款收入_本級橫向轉(zhuǎn)撥財政款”中確認(rèn)收入。

ZY醫(yī)院已完成所有科教項目的調(diào)整信息。具體操作流程是:

1.存量科教項目進行梳理的同時,多部門合作,完成增加經(jīng)費性質(zhì)的判別碼。

2.科教項目經(jīng)費下達(dá)后,由財務(wù)部門通知科教經(jīng)費管理部門,確認(rèn)經(jīng)費并填寫立項通知單,其構(gòu)成要素包括:院內(nèi)編碼(區(qū)分是否為2019年新立項目)、具體名稱(包括經(jīng)費性質(zhì)判別碼)、負(fù)責(zé)人姓名、經(jīng)費來源、項目周期、項目級別、簡要說明等。財務(wù)根據(jù)立項通知單在財務(wù)核算系統(tǒng)中建立科教輔助核算項目。

3.財務(wù)人員核算項目經(jīng)費收支時,根據(jù)經(jīng)費性質(zhì)判別碼能直觀判斷并編制預(yù)算會計分錄,減少差錯。

4.2019年起設(shè)立的科教項目編碼中增編字母“n”。(1)對2019年新成立的課題項目,直接在院內(nèi)編碼后增編字母“n”,發(fā)生經(jīng)費收支,直接在此項目核算;(2)對2019年經(jīng)費下達(dá)既有科教項目的,按老的項目編碼后加“n”,另建一個同名新的項目,核算此項目自2019年起獲得的經(jīng)費。賬務(wù)處理時,凡科教項目編碼中由“n”的,發(fā)生科教項目支出的同時,按相同金額確認(rèn)科教項目收入。后一情況發(fā)生支出時,按“先進先出”原則先在老項目中核算,超過的部分,在帶“n”的同名項目中確認(rèn)支出,同時確認(rèn)科教項目收入。

(二)科教協(xié)作項目的歸集合并核算

有協(xié)作任務(wù)的科教項目應(yīng)向總項目財務(wù)報告的使用者提供反映項目整體財務(wù)狀況的會計信息,有助于報告使用者及時準(zhǔn)確的掌握項目的預(yù)算執(zhí)行、運行情況、現(xiàn)金流量等有關(guān)信息。反映受托責(zé)任,如實向委托方報告責(zé)任履行過程及結(jié)果[3]。

財務(wù)人員應(yīng)全面反映項目經(jīng)費管理,加強財務(wù)審核,對一定時間內(nèi)總項目及子項目發(fā)生的撥付經(jīng)費進行合并,將子項目的支出發(fā)生數(shù)納入總項目,整體反映項目的財務(wù)會計核算及預(yù)算會計核算,合并編制項目財務(wù)報表。

(三)科教項目轉(zhuǎn)賬業(yè)務(wù)“雙分錄”核算的確認(rèn)

財務(wù)會計是以權(quán)責(zé)發(fā)生制為基礎(chǔ)對支付主體發(fā)生的各項經(jīng)濟業(yè)務(wù)或事項進行會計核算,主要反映和監(jiān)督支付會計主體財務(wù)狀況、運行情況和現(xiàn)金流量等會計范疇。預(yù)算會計師以收付實現(xiàn)制為基礎(chǔ)對政府會計主體預(yù)算執(zhí)行過程中的全部收入和全部支出進行會計核算,主要反映和監(jiān)督預(yù)算支出執(zhí)行情況的會計范疇。收付實現(xiàn)制是指以現(xiàn)金的實際收付為標(biāo)志來確定本期收入和支出的會計核算基礎(chǔ)[4]。

財務(wù)人員根據(jù)發(fā)生貨幣資金收支這個“觸發(fā)點”來判斷是否做預(yù)算會計分錄,容易造成預(yù)算會計記錄不完整、核算混亂等問題。因此,ZY醫(yī)院在科教項目發(fā)生支付給中心實驗室支出時,判斷如需要“雙分錄”記賬的按兩筆業(yè)務(wù)處理,視同庫存現(xiàn)金同時發(fā)生收付。第一筆財務(wù)會計借記“業(yè)務(wù)活動費用-科教經(jīng)費”科目,貸記“庫存現(xiàn)金”科目,同時預(yù)算會計借記“事業(yè)支出”科目,貸記“資金結(jié)存”科目,第二筆財務(wù)會計借記“庫存現(xiàn)金”科目,貸記“專用基金”科目,預(yù)算會計不處理。如不需要“雙分錄”記賬的,借記“業(yè)務(wù)活動費用-科教經(jīng)費”科目,貸記“專用基金”科目,預(yù)算會計不處理。中心實驗室發(fā)生時支出,借記“專用基金”科目,貸記“銀行存款”等科目,預(yù)算會計不處理。科教項目中藥品、庫存物資等支出,也參照上述方法進行賬務(wù)處理,但是這樣的賬務(wù)處理方法被嚴(yán)格限制在一定范圍內(nèi)。

(四)科教項目中資產(chǎn)資本化的賬務(wù)處理

在《醫(yī)院財務(wù)會計制度》下通過“待沖基金”科目核算使用科教項目收入購置固定資產(chǎn)、無形資產(chǎn),留待計提資產(chǎn)折舊、攤銷時予以沖減,這種會計處理造成醫(yī)院的收入與成本不配比,違背了會計收支配比的原則[5]。根據(jù)固定資產(chǎn)的性質(zhì)和實際使用情況,合理確定其折舊年限。具體確定固定資產(chǎn)的折舊年限時,應(yīng)當(dāng)考慮下列因素:固定資產(chǎn)預(yù)計實現(xiàn)服務(wù)潛力或提供經(jīng)濟利益的期限[6]。按固定資產(chǎn)折舊年限、無形資產(chǎn)攤銷年限與科教項目尚可使用期孰短的期限內(nèi)分?jǐn)偼瓿桑丛掠嬏嵴叟f。使用科教項目資金購入固定資產(chǎn)、無形資產(chǎn)時,按照實際支出金額,財務(wù)會計借記“固定資產(chǎn)”或“無形資產(chǎn)”等科目,貸記“銀行存款”等科目,預(yù)算會計借記“事業(yè)支出”科目,貸記“資金結(jié)存”科目,科教項目資金形成的固定資產(chǎn)計提折舊、無形資產(chǎn)攤銷時,按照科教項目資金形成的金額部分,根據(jù)孰短原則,借記“業(yè)務(wù)活動費用-科教經(jīng)費”科目,按照應(yīng)計提的折舊、攤銷額,貸記“累計折舊”或“累計攤銷”科目。

三、結(jié)語

此次《政府會計制度》的改革是醫(yī)院強化科教項目管理的一個契機。醫(yī)院財務(wù)人員需要認(rèn)真領(lǐng)會和熟練掌握《政府會計制度》下的科研經(jīng)費核算要求,依托信息化手段側(cè)重于科研項目經(jīng)費預(yù)算執(zhí)行、支出審核和收支確認(rèn),調(diào)動財務(wù)人員的積極性、主動性,將財務(wù)管理貫穿于科研項目管理的全生命周期,管好、用好科研資金,確保資金使用合規(guī)、有效[7]。為完善科教項目的收支管理、轉(zhuǎn)賬業(yè)務(wù)辦理和資產(chǎn)化核算處理,ZY醫(yī)院采取了一系列配套管理措施,在實施方案過程中,及時發(fā)現(xiàn)問題,組織專題研究,集思廣益,優(yōu)化方案,取得了一定的效果。

參考文獻(xiàn):

[1]蔣文君.新《政府會計制度》對公立醫(yī)院財務(wù)管理的影響[J].經(jīng)營與管理,2019 (2):125-127.

[2]徐元元,田立啟,陳新平,蘇紅.《政府會計制度》:醫(yī)院會計實務(wù)與銜接[M].北京:企業(yè)管理出版社,2019 (1):325.

[3]徐元元,田立啟,陳新平,蘇紅.《政府會計制度》:醫(yī)院會計實務(wù)與銜接[M].北京:企業(yè)管理出版社,2019 (1):5.

[4]徐元元,田立啟,陳新平,蘇紅.《政府會計制度》:醫(yī)院會計實務(wù)與銜接[M].北京:企業(yè)管理出版社,2019 (1):3.

[5]張希.政府會計制度下醫(yī)院固定資產(chǎn)的核算管理[J].會計之友,2018 (20):136-139.

[6]中華人民共和國財政部.《政府會計準(zhǔn)則第3號——固定資產(chǎn)》[S].

[7]鄭大喜,宋科,程燕.《政府會計制度》下的醫(yī)院科研項目經(jīng)費核算與管理[J].現(xiàn)代醫(yī)院管理,2018,10 (5):63-67.