我國P2P網絡借貸平臺發展分析與發展建議

2020-02-14 15:44:18李夢

財會學習 2020年1期

李夢

摘要:隨著“互聯網+”的不斷深入,互聯網金融發展迅速,而P2P網絡借貸作為互聯網金融的重要組成部分也呈現出壓倒式增長的發展現狀。然而涉嫌詐騙、跑路、提款難等問題平臺的頻頻曝光也反映出P2P網絡借貸模式的不足之處與發展空間。本文就我國P2P發展進行分析,結合具有中國特色的P2P網絡借貸模式與發展現狀,揭示出我國P2P網絡借貸平臺存在和得以發展的原因以及問題平臺頻出現象發生的原因,并對我國P2P網絡借貸平臺的穩健、可持續發展提出合理化建議。

關鍵詞:P2P平臺;發展與現狀;發展建議

一、P2P概述

P2P借貸是Peer to Peer Lending的簡寫,即點對點借貸。P2P網絡借貸最早出現在英國,2005年英國zopa平臺建立,標志著新型融資模式——互聯網借貸的產生。以“拍拍貸”和“翼龍貸”為代表,我國最早于2007年出現網絡借貸平臺。

二、P2P網絡借貸平臺發展原因分析

(一)發展機遇

1.技術因素。互聯網技術、云計算技術的發展以及算法與大數據處理技術的發展是首要推動因素。互聯網使具有投資需求和融資需求雙方連接在一起,實現信息共享,降低信息成本。

2.財富管理需求。傳統的理財產品對投資者的門檻較高,普通收入人群難以進入。

3.中小企業融資難現狀。中小企業在現實生活中,銀行對中小企業存在理性歧視現象,由于這些中小企業缺乏必要的信用記錄和抵押資產,大部分中小企業的融資需求被銀行拒絕。這種現象就催生了我國大量P2P網絡借貸平臺的產生和發展。

(二)降低成本

1.降低交易成本

根據科斯的交易成本理論,交易成本包括交易活動中的一切成本。P2P網絡借貸平臺大都在線上運營,從而降低了高昂的實體運營成本。另外,由于突破了地理和時間的限制,借貸雙方可以大量節約時間成本。所以,P2P網絡借貸平臺可以通過互聯網技術的優化從而降低交易成本。

2.降低搜尋成本

P2P網絡借貸平臺可以降低搜尋成本。互聯網上資金供給方可以通過平臺及時獲取這種融資信息,并且給予反饋,這種高效的互動機制克服市場摩擦,使得借貸雙方的搜尋成本降低。此外,P2P網絡借貸平臺可以利用大數據技術將借貸雙方在投資規模、風險偏好、收益期望等方面進行有效匹配,降低搜尋成本。

(三)提高資源配置效率

由于中小企業無法向銀提供房產等抵押資產且資金需求量較小、期限較短,融資需求通常會被銀行拒絕,而被迫求助于利率很高的民間借貸,因此不能將社會閑散資金有效配置到急需資金的中小企業生產活動中,從而增加企業成本。而P2P網絡借貸平臺則幫助小額資金投資者獲取更接近于市場利率的收益,并且滿足小額資金需求者融資需求,推進了我國存款利率市場化進程,讓資金能夠通過利率機制更高效地進行配置,從而提高我國金融市場的資源配置效率。

三、P2P發展現狀分析

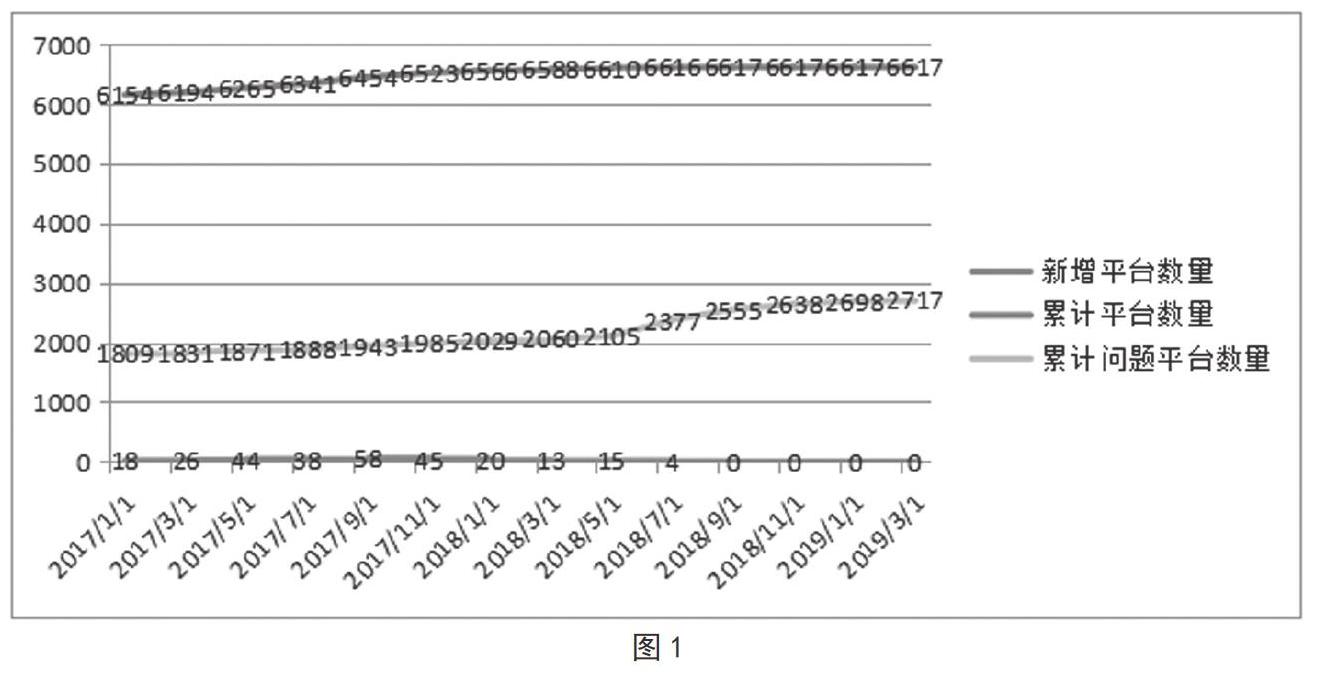

(一)運行平臺數量

2011年以后,我國P2P網絡借貸平臺數量大規模增長,融資金額也大幅上升。截至2018年8月,我國網絡借貸平臺累計數量已達6388家(楊云光)。然而由于P2P網絡借貸行業近年來問題頻出,對該行業產生打擊。截止2019年3月,我國P2P網絡借貸平臺累計數量為6617家。結合數據可見,我國P2P平臺的運行數量的增長目前來看增速較為緩慢且P2P問題平臺的數量還在不斷累加。(見圖1)

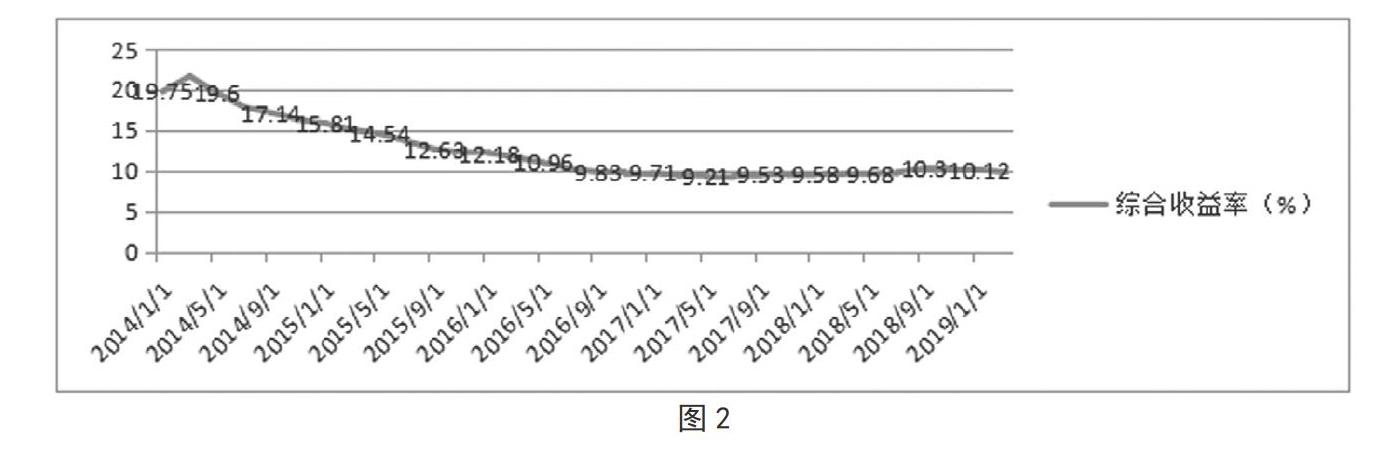

(二)P2P綜合收益率

P2P網絡借貸平臺的綜合預期收益率整體呈下滑趨勢,說明P2P網絡借貸平臺的存在有效地降低了民間借貸的利率,促進利率市場化進程。同時,借款利率的降低也反映出我國P2P平臺的可持續發展性是比較強的。(見圖2)

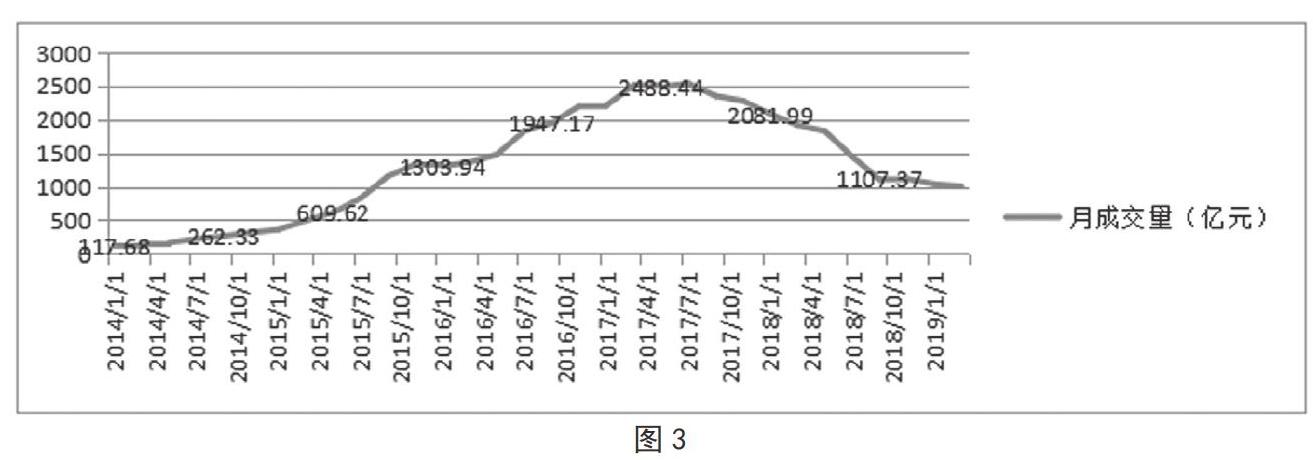

(三)P2P貸款金額

我國P2P平臺月成交量呈現上升后下降的趨勢,但下降的趨勢在減緩。原因在于我國P2P平臺在2014年后迅猛發展,行業規模迅速擴大,這其中也包含了那些犯罪分子趁機套利、洗錢、詐騙等問題。(見圖3)

(四)P2P平均借款期限

P2P網絡借貸平臺的平均借款期限整體呈不斷上升的趨勢。2018年以前P2P平均借款期限是不超過一年的,2018年后 P2P平均借款期限在一年以上。這是由于對P2P平臺的整治,使整個P2P行業穩健發展。同時,借款期限的延長表明了P2P網絡借貸行業的投機性減弱,更多的資金是用于生產性投資。(見圖4)

四、P2P網絡借貸平臺發展建議

(一)完善征信系統

P2P網絡借貸平臺的發展依托于互聯網技術,因此P2P網絡借貸平臺可以根據自身與互聯網技術緊密相連的特點,利用大數據技術和云計算技術對我國個人信用數據進行采整理,構建一套適合我國的個人信用評級體系,從而建立完善的征信系統,降低由于信息不對稱、信息不透明給P2P平臺帶來的風險,并且建立失信懲戒機制。

(二)完善監督體系

我國目前對金融體系的監管規定基本上是按照機構來進行監管,而不是按照它實際發揮的功能,在實踐中,監管仍然缺乏相應的制度安排及對應的監管機制,從而使我國P2P網絡借貸平臺的監管仍處于“真空”狀態。

(三)加強平臺自身建設

一是要引進高學歷、高層次的專業人士。對于一個運行良好的平臺而言,專業人才必不可少。二是要注重平臺的技術研發與完善。P2P網絡借貸平臺對平臺風險的及時預測和防護也離不開網絡技術。

五、結語

我國P2P網絡借貸平臺當前已進入相對穩定的發展區間,其中又仍存在一些不足。本文對P2P網絡借貸平臺發展現狀及發展原因做出了分析,指出目前P2P網絡借貸行業存在的風險并提出了建議,希望能讓P2P網絡借貸平臺的存在更加利于我國金融市場的發展,使之能夠服務于實體經濟尤其是中小企業的發展。

參考文獻:

[1]張海洋.信息披露監管與P2P借貸運營模式[J].社會科學文摘,2017 (08):59-61.

[2]閆春英,張佳睿.完善我國P2P網絡借貸平臺風險控制體系的策略研究[J].經濟學家,2015 (10):78-83.