復利計息與單利計息對比研究

2020-02-19 12:04:08孫椿萱

現代營銷·經營版 2020年2期

孫椿萱

摘 要:本文通過復利計息和單利計息的模型建立及求解,對網貸和國家正規銀行信用貸款進行了對比,從原理上解釋了為何教育部禁止網貸機構向大學生放貸,提醒學生乃至整個社會應該透過現象看本質,有風險防范意識。

關鍵詞:復利計息;單利計息;對比研究

一、背景及問題的提出

針對大學生貸款、裸貸等一系列不良現象,教育部財務司副司長趙建軍2017年9月6日在教育部新聞發布會上表示,根據規范校園貸管理文件,任何網絡貸款機構都不允許向在校大學生發放貸款。為了滿足學生金融消費的需要,鼓勵正規的商業銀行開辦針對大學生的小額信用貸款。那么,網貸是如何計息的?為什么大學生最終會還不起貸款呢?國家正規商業銀行信用貸款又是如何計息呢?下面就通過數學模型的方式比較二者的區別。

二、問題分析

為了論證網貸和國家正規商業銀行信用貸款的區別,就需要分清二者是如何計息的。網貸的利率表面看著似乎跟正規商業銀行信用貸款差不多,可是它是復利計息。復利是指在每經過一個計息期后,都要將所生利息加入本金,以計算下期的利息。這樣,在每一個計息期,上一個計息期的利息都將成為生息的本金,即以利生利,也就是俗稱的“利滾利”。這樣一旦短期內還不清就變得很可怕,最后變成高額的償還金。而國家正規商業銀行信用貸款在計息期內是單利計息的。單利是指按照固定的本金計算的利息,是計算利息的一種方法。單利的計算取決于所借款項或貸款的金額(本金),資金借用時間的長短及市場一般利率水平等因素。按照單利計算的方法,只要本金在貸款期限中獲得利息,不管時間多長,所生利息均不加入本金重復計算利息。借款人只要償還本金及固定比例的利息即可。下面通過模型的建立和求解來進行比較。

三、模型的建立

(一)模型的假設

1.假設借款本金為10000元;2.網貸貸款總期限為2年;貸款利率三個月為8%,以后按照每三個月復利計息;3.國家正規商業銀行信用貸款(以下簡稱信用貸款)總期限為2年;貸款年利率8%,單利計息;4.可提前還款。

(二)因素設定

P―本金,又稱期初金額或現值;

i―利率,通常指每年利息與本金之比;

I―利息;

F―本金與利息之和,又稱本利和或終值;

n1―網貸貸款計息期數。

n2―信用貸款計息期數。

(三)模型構建

1.復利終值的計算

復利終值是指本金在約定的期限內獲得利息后,將利息加入本金再計利息,逐期滾算到約定期末的本金之和。復利計算的特點是:把上期末的本利和作為下一期的本金,在計算時每一期本金的數額是不同的。復利的本息計算公式是:F=P(1+i)n1

2.單利終值的計算

單利終值即現在的一定資金在將來某一時點按照單利方式下計算的本利和。單利終值的計算公式為:F=P+P×i×n2 =P(1+i×n2)

四、模型的求解

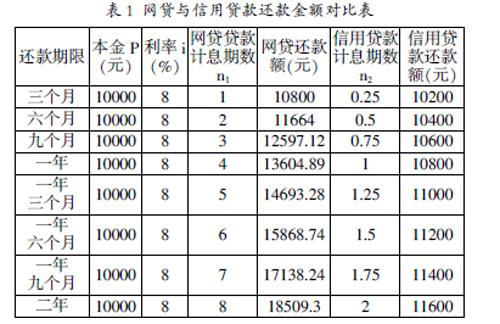

下面分兩種情況進行探討,然后列出總的還款金額對比表。

(一)三個月還清貸款

1.網貸

如果三個月可以還清貸款,不涉及利滾利,按照一期還款,還款金額如下:

F =P(1+i)n1? 式中,n1=1? F =10000×(1+8%)=10800元

2.銀行信用貸款

F =P(1+i×n2)? 式中,n2=3/12? F = 10000×(1+8%×3/12)=10200元

因為銀行信用貸款是年利率8%,所以三個月還款的利率只有2%;而網貸三個月還款利率是8%,所以二者還款額度不同,網貸高于銀行信用貸款。

(二)2年還清貸款

1.網貸

如果2年還清貸款,網貸為復利計息,還款金額如下:

F=P(1+i)n1? 式中,n1=8? ?F=10000×(1+8%)8=18509元

2.銀行信用貸款

F=P(1+i×n2)? 式中,n2=2? ?F=10000×(1+8%×2)=11600元

因為銀行信用貸款是年利率8%,單利計息,所以2年還款的利率為16%;而網貸三個月還款利率是8%,2年利率為85.09%(按照每三個月復利計息),所以二者還款額度不同,網貸遠遠高于銀行信用貸款。下面列出不同還款期限的情況下,網貸與信用貸款總的還款金額對比表。

表1 網貸與信用貸款還款金額對比表

五、結論

通過對比可以發現,在任一還款期限內,網貸還款額度都高于信用貸款還款額度;還款期限越長,網貸還款額度比信用貸款還款額度高出比例越多。因此,為什么說高利貸可怕,通過對比就可以知曉了,如果貸款本金增加到5萬元,那么以上還款就增加5倍,2年的總還款額將近10萬元,看到這些分析,應該知道國家教育部為何要出面禁止網貸了,同時作為學生也應該多一份經濟分析的知識,有風險意識。

參考文獻:

[1]徐全智編著.數學建模[J].高等教育出版社,2003.