外語培訓行業(yè)微觀分析

2020-02-20 14:30:39冼靖

時代金融 2020年3期

冼靖

摘要:對北京新東方教育科技(集團)有限公司進行分析,以企業(yè)概況、公司競爭策略及財務指標為切入點,得出:外語培訓公司通過多種方式提高自身的競爭力,形成獨特競爭優(yōu)勢。從公司的財務指標來看,外語培訓行業(yè)公司擁有良好的盈利能力、經營能力、償債能力以及發(fā)展能力,具有很大的發(fā)展空間和盈利空間。因而,企業(yè)要適時調整經營和發(fā)展戰(zhàn)略,誠信經營,梳理良好的企業(yè)形象。同時加強教師培訓、教材研發(fā)以及教育技術研究,幫助企業(yè)形成自身的獨特的競爭優(yōu)勢。

關鍵詞:外語培訓行業(yè)? 行業(yè)分析? 新東方教育

一、引言

行業(yè)起步于1990年,在三十余年內經歷了留學培訓潮、課外輔導潮、在線教育潮,實現(xiàn)了從留學語言培訓到多元化外語培訓、線下教育到在線教育的轉變。根據培訓對象、培訓目的、培訓內容及培訓方式對外語教育培訓進行區(qū)分,可將其分為不同類型。如今,國內外的外語教育培訓行業(yè)規(guī)模增長、發(fā)展速度較快,市場規(guī)模、教育培訓機構數(shù)量及受訓者數(shù)量每年均有較大幅度的增長。在國內市場潛在價值迅速增長的同時,領先企業(yè)的凈利潤在近幾年也實現(xiàn)了逐年遞增。

二、企業(yè)概況

新東方教育是規(guī)模最大的綜合性教育集團,也是國內領先的外語培訓集團之一。公司業(yè)務涉及在線教育、外語培訓、出國咨詢等多個領域,憑借北京地區(qū)得天獨厚的人才資源以及政策扶持,飛速發(fā)展成為行業(yè)龍頭企業(yè)。

三、公司競爭策略

新東方擁有強大的師訓與教研團隊,一直以完備系統(tǒng)的教育體系為核心,集教育培訓與服務、教育產品研發(fā)于一體。近年來,公司積極制定滾動發(fā)展戰(zhàn)略規(guī)劃,進一步將資源和精力向外語教育主營業(yè)務集中,逐步實施對其他板塊業(yè)務的調整和轉型。

核心競爭力:新東方在對教師的綜合培訓極為重視,不斷提高老師教育水平、加強新東方理念教育,在教學同時給予學生精神鼓舞與激勵,灌輸積極向上樂觀精神,創(chuàng)建不僅能育才更能勵志的文化氛圍。

四、財務指標分析

(一)償債能力分析

短期償債能力分析:流動比率是每1元流動負債有多少流動資產作償還保證,通常在200%左右較好。速動比率表示每1元流動負債有多少速動資產作償還保證,通常在100%左右較好。[1]新東方的流動比率大多在2左右或以上,速動比率均在1以上,表明新東方的短期償債能力強。現(xiàn)金比率反映每1元流動負債有多少現(xiàn)金及等價物作償還保證。該公司的現(xiàn)金比率較大且現(xiàn)金流量比率也較大,使企業(yè)能按時償還到期債務。

長期償債能力分析:資產負債率表明資產總額中有多大比例通過負債籌資而成。股東權益比率表明企業(yè)全部資產中有多少是投資人投資所形成的。該企業(yè)的資產負債率和股東權益比率都在0.3-0.5之間,表明該企業(yè)債務負擔不太重,長期償還能力較強。產權比率等于企業(yè)總負債除以所有者權益,反映所有者權益對債權人權益的保障程度。[2]該企業(yè)的產權比率較低,證明其長期償債能力較強,債權人承擔的風險較小。

綜上所述,從現(xiàn)金流量表可以知道該企業(yè)有比較好投資效果,權益資金增長穩(wěn)定,企業(yè)經營現(xiàn)金流量較大。另外,不管是從短期償債能力還是償債能力來看,該企業(yè)都有較強償債能力。

(二)營運能力分析

該企業(yè)的應收帳款周轉的次數(shù)較多,表明管理工作的效率高。流動資產周轉次數(shù)較多,反映了流動資產利用的效果好。且總資產周轉率穩(wěn)定適中,有利于企業(yè)的平穩(wěn)營運。

另外,該企業(yè)的法人治理結構健全,人員素質和能力較高,有利于經營能力的提高。

(三)盈利能力分析

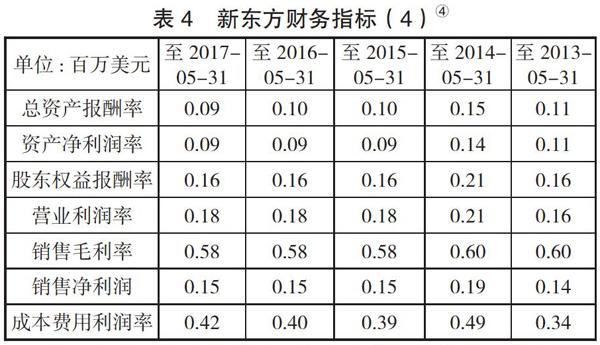

該企業(yè)的總資產報酬率、資產凈利潤率較小,成本費用利潤率較大,表明該公司的盈利能力較弱,資產和資本轉化為利潤的能力有待提高。

凈資產收益率具有很強的綜合性,是重要的財務比率。該企業(yè)的凈資產收益率表明該企業(yè)仍然有很大的盈利空間。

(四)發(fā)展能力分析

營業(yè)收入增長率大于零,本年度營業(yè)收入有所增加。[3]但是同時增長速度不穩(wěn)定,該企業(yè)要與時俱進,實施更加具有時代特色的戰(zhàn)略。新東方的資本積累率都是正數(shù),反映企業(yè)資本保全性、持續(xù)發(fā)展的能力較強。該企業(yè)的資本保值增值率高,說明企業(yè)所有者權益增長快,債權人的權益有保障,發(fā)展后勁強。

另外,該公司的發(fā)展規(guī)律有:主要由需求推動;通過創(chuàng)造市場需求的方式;依靠教育水平及理念教育進步。除此之外,該企業(yè)仍然處于穩(wěn)步擴張的階段,在行業(yè)中處于領先地位,擁有很大的擴張潛力以及發(fā)展?jié)摿Α?/p>

五、小結

各大外語教育培訓公司都在通過多種方式提高自身的競爭力。例如:探索更加成熟的師資培訓模式,加強教育研發(fā)實力,創(chuàng)新教育技術,提高自身的技術優(yōu)勢;提供更多更受歡迎、更符合主流的外語培訓內容,提高質量優(yōu)勢;完善品牌戰(zhàn)略,開展更加廣泛的業(yè)務,提高產品的市場占有率等。

從公司的財務指標來看,外語教育培訓行業(yè)公司擁有良好的盈利能力、經營能力、償債能力以及發(fā)展能力。外語教育培訓企業(yè)仍然具有很大的發(fā)展空間和盈利空間。與此同時,行業(yè)企業(yè)也面臨著許多風險,如政策風險、市場競爭風險等。因而,企業(yè)要適時調整發(fā)展戰(zhàn)略并發(fā)展技術,形成獨特的競爭優(yōu)勢。

注釋:

①數(shù)據來源于網易財經。

②數(shù)據來源于東方財富網。

③數(shù)據來源于東方財富網。

④ 數(shù)據來源于東方財富網。

⑤數(shù)據來源于東方財富網。

參考文獻:

[1]季振華. 商業(yè)承兌匯票逾期兌付風險研究[D].浙江大學,2016.

[2]劉菲. 我國城投公司債務融資結構對償債能力的影響研究[D].哈爾濱工業(yè)大學,2012.

[3]王煒. 基于核心能力的企業(yè)戰(zhàn)略擴張能力研究[D].華中科技大學,2009.

作者單位:華南師范大學