基于ARMA模型預測我國貨幣供應量M1

2020-02-21 08:39:33張雨許學軍

經濟研究導刊 2020年36期

張雨 許學軍

摘 要:貨幣供應量M1作為一個重要的先行指標,反映了經濟周期和價格的波動。嚴密監測與調控貨幣供應量M1對抑制通貨膨脹和促進經濟健康增長具有重要的意義。因此,正確預測貨幣供應量M1的變動顯得尤為重要。以我國貨幣供應量M1從2018年4月至2020年4月的月度數據為樣本,通過Eviews統計軟件,構建貨幣供應量的ARMA模型,經檢驗擬合效果較好且模型預測誤差較小,最后利用該模型對未來3個月(2020年5—7月)的貨幣供應量M1進行預測。

關鍵詞:時間序列;ARMA模型;貨幣供應量

中圖分類號:F820? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)36-0052-03

引言

貨幣供應量M1反映了貨幣供給的活化程度,其與經濟的微觀預期及經濟的基本面息息相關。其作為經濟基本面的領先指標,引起了人們的高度重視和廣泛研究。貨幣供應量作為一個時間序列,數據之間具有合乎規律的連續性。在一定條件下,如果未來期間整體的經濟環境沒有發生巨大的變化,貨幣供應量的基本發展趨勢還會延續下去,所以可以建模來分析其中的規律。

ARMA模型是研究時間序列平穩隨機過程的典型方法,將此模型運用到貨幣供應量M1的預測,可以降低預測誤差。因此,本文以貨幣供應量M1的歷史數據為樣本,通過建立ARMA模型預測未來3個月的貨幣供應量M1。

一、模型理論介紹

(一)ARMA模型簡介

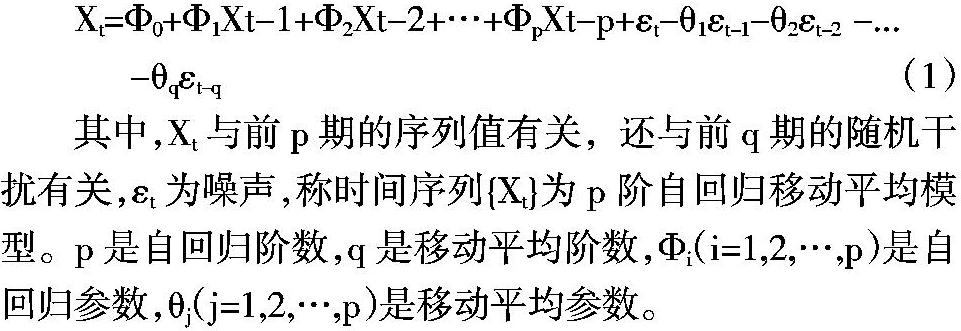

自回歸移動平均模型ARMA主要應用于對一維、方差恒定的時間序列進行分析,認為時間序列當年觀測項的值可以表示為之前的p項觀測值及q項隨機誤差的線性組合,如式(1)所示,記作ARMA(p,q)模型。

其中,Xt與前p期的序列值有關,還與前q期的隨機干擾有關,εt為噪聲,稱時間序列{Xt}為p階自回歸移動平均模型。p是自回歸階數,q是移動平均階數,Φi(i=1,2,…,p)是自回歸參數,θj(j=1,2,…,p)是移動平均參數。

(二)ARMA模型的平穩性檢驗

當時間序列不平穩時,不能直接運用ARMA模型。因此收集和預處理數據之后,要對數據進行平穩性檢驗。對ARMA模型進行平穩性檢驗常用的方法是單位根(ADF)檢驗法。首先對式(2)進行回歸分析:

根據回歸分析的結果,分析ADF檢驗的t統計量和其所對應的P值,如果P值在相應的置信區間內顯著,就表明可以拒絕原假設,認為該時間序列是平穩的。反之,若不能拒絕原假設,就可以判斷該時間序列是非平穩的,此時要對數據進行處理使其平穩。

(三)ARMA模型的類型和滯后階數

ARMA模型的具體類型是依據(偏)自相關系數的形態決定。若時間序列的偏自相關系數與其自相關系數都呈現拖尾形態,則可以使用ARMA(p,q)建立模型,并可以根據(偏)自相關系數粗略的估計滯后階數。當根據相關系數難以確定p和q滯后的階數時,需要結合信息準則來判斷。即當p和q達到某一組數值時,AIC(p,q)、SC(p,q)和HQ(p,q)達到最小值時的p和q為最佳的模型階數。

二、我國貨幣供應量M1的實證分析及預測

(一)數據選取

本文以我國貨幣供應量M1從2018年4月至2020年4月的月度數據作為樣本,數據來源于東方財富網數據中心。通過Eviews統計軟件,運用ARMA模型構建了關于貨幣供應量M1的預測分析模型。

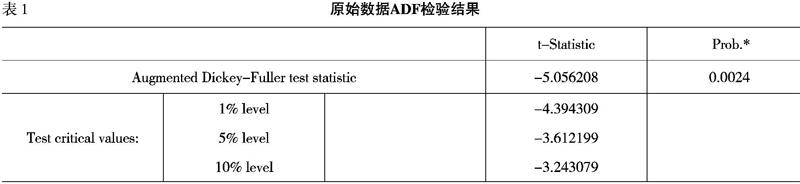

(二)數據的單位根檢驗

數據的平穩性檢驗是建立模型的基礎,檢驗平穩性經常使用的是單位根(ADF)檢驗法。使用Eviews統計軟件對原始數據進行單位根檢驗(如下頁表1所示),ADF檢驗的t統計量小于1%顯著性水平下的臨界值,故該序列數據是平穩的,可以利用此數據建立模型。

(三)識別模型形式

在驗證原始數據是平穩的時間序列之后,我們需要觀察自相關和偏自相關系數圖來識別模型的形式,并結合信息準則判斷模型的滯后階數。

從下圖左側可以看出,貨幣供應量M1的自相關和偏自相關都具有拖尾的形態,初步確定可以使用ARMA模型對貨幣供應量M1進行預測分析,同時結合信息準則來進一步預測該模型的滯后階數。

由于樣本(偏)自相關系數在滯后一階的時候明顯超過兩倍標準差的界限,但從滯后兩階開始幾乎所有的(偏)自相關系數都在界限之內,所以暫時粗略的估計滯后兩階。又因為通常情況下,ARMA模型的滯后階數不會太大,故選取ARMA(1,1)、ARMA(1,2)、ARMA(2,1)、ARMA(2,2)這四種情形進行回歸分析,結果(如表2所示)。根據信息準則,比較AIC(p,q)、SC(p,q)、HQ(p,q)的值可以得出,p=1和q=1為最佳的模型階數,此時的ARMA(1,1)為最佳的模型。

同時,觀察ARMA(1,1)回歸分析的結果(如下頁表3所示),各系數都在99%的置信區間內顯著,所以我們選ARMA(1,1)模型對我國貨幣供應量M1進行建模。

(四)建立模型

結合信息準則和回歸分析的結果可以確定擬合度較好的預測模型是ARMA(1,1)。從下頁表3回歸分析的結果中可以得知,該模型的參數估計值中AR(1)的t統計量為15.69476,其對應的P值為0.00;MA(1)的t統計量為-16.62485,其對應的P值為0.00,都在99%的置信區間內顯著,因此其對應的模型表達式為:

Xt=29625.3755+0.9487Xt-1+εt-0.9479εt

接下來,對ARMA(1,1)回歸模型進行殘差檢驗,從回歸方程的殘差圖中可以得出,均方誤差度較小,殘差序列樣本的絕對值與均方誤差區間差異較小。因此可以認為,模型ARMA(1,1)估計結果的殘差序列不存在自相關。

(五)模型預測

對擬合模型2019年10月至2020年4月的數據進行靜態預測,得出曲線均在有效區間內,且模型預測值基本和差分序列圖擬合。進一步驗證,本文建立的模型較為準確,可以運用此模型進行預測。最后,通過ARMA(1,1)模型對未來3個月貨幣供應量M1進行模型差分預測,預測差距值的相對變動率在3%之內。經計算調整后,暫估未來3個月貨幣供應量M1(以億元為單位)依次為573 630、562 500、584 640。

結語

本文利用時間序列分析的建模思想,對我國貨幣供應量這一時間序列進行實證分析。本文的整體思路如下:首先,對樣本序列進行平穩性檢驗,在保證平穩性的基礎上,根據相關系數和信息準則來估計模型的滯后階數。其次,利用最小二乘法估計模型的參數,并檢驗殘差是否存在自相關。最后,通過擬合預測值和實際值驗證模型的可靠性,并以此來預測未來3個月的貨幣供應量M1。

綜上所述,ARMA模型充分利用有限的數據集對未來的發展趨勢進行了預測分析。通過ARMA模型進行建模和實證分析得到的短期貨幣供應量M1的預測值較為理想,為學者分析經濟周期和價格波動提供了一定的參考意義。

參考文獻:

[1]? 張思奇,馬剛,冉華.股票市場風險、收益與市場效率:——ARMA-ARCH-M模型[J].世界經濟,2000,(5):19-28.

[2]? 郭雪,王彥波.基于ARMA模型對滬市股票指數的預測[J].Economic&TradeUpdate,2006,(4):58-59.

[3]? 李美威,謝小鵬,馮偉,賀石中.基于ARMA模型的在線油液監測故障預警研究[J].潤滑與密封,2019,(12):108-113.

[4]? 陳易平,俞龍,諶頏.大數據環境下基于小波神經網絡和ARMA模型的流量異常檢測[J].重慶理工大學學報:自然科學版,2019,(10):149-154.

[5]? 蔡承智,黃軍結,梁穎.基于ARIMA模型的世界大豆總產預測分析[J].大豆科學,2019,(2):298-303.

[6]? 鄧軍,楊宣,王瑋,等.運用ARMA模型對股價預測的市政研究[J].企業導報,2010,(6):266-267.

[7]? 徐晨萌,方華.運用ARMA模型對股價預測的實證研究[J].經濟研究導刊,2019,(31):77-82.