企業質量成本一體化管理系統設計

2020-02-22 12:25:36楊定泉

商業會計 2020年2期

楊定泉

【摘要】? 為提升核心技術培育、市場競爭強勢和客戶群體改善,AL公司以綜合平衡計分卡的四個維度為主線,集成戰略管理、預算管理、績效管理,構建質量成本管理的PDCA閉環;建立獨立的質量成本數據處理系統,實現業務、質量成本與財務的一體化管理,支撐質量成本多維度的核算與管理,從而保障質量成本的全職員、全方位、全環節、全過程的控制評價與持續改進。

【關鍵詞】? ?戰略管理;平衡計分卡;質量成本管理;數據治理

【中圖分類號】? F234? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)02-0013-04

在大力弘揚工匠精神、厚植工匠文化、培育鑄就大批中國制造的時代,有些企業為提升核心技術培育、市場競爭強勢和客戶群體改善,實施應用了質量成本管理系統。以AL公司為例,其自2016年開始以產品研發、設計、生產、保障等全業務鏈為對象,重構了質量管理業務數據采集、質量成本核算、質量成本報告,并以戰略管理為依據,以綜合平衡計分卡(IBSC)的四個維度為主線,與質量業務關聯系統、預算管理系統、網報系統、總賬系統集成,集質量成本戰略與計劃、預算與核算、分析與控制、評價與激勵、改進與報告等管理活動于一體,實現了質量管理的業務→質量成本→財務的一體化管控。本文將對此進行具體分析。

一、AL公司質量成本管理系統的概念模型

全面質量管理(TQM)涉及業務單元的所有職能部門,是一種經營層戰略,是公司差異化或成本領先競爭優勢的重要來源。質量成本(QC)是為獲得客戶滿意的質量并對公司外部做出質量保證而發生的費用以及沒有達到客戶滿意的質量而造成的損失。質量成本按存在形式劃分,可分為顯性質量成本和隱性質量成本;按產品形成過程劃分,可分為研發、設計、采購、生產、外協、試驗、服務等環節的質量成本;按經濟用途劃分,可分為預防成本、鑒定成本、內部故障成本、外部故障成本和外部質量保證成本。質量成本管理(QCM)是對反映質量管理體系的完備性及其運行的有效性和效率的財務信息所進行的收集、整理、分析和評價等活動。質量成本管理的基本任務是強化全職員、全方位、全環節、全過程的質量成本管控,核心在于尋求質量保證成本(預防成本、鑒定成本、外部質量保證成本)與質量損失成本(內部故障成本、外部故障成本)的平衡。然而最佳質量成本只是理論上存在,在實際操作中,一般將總質量成本以最低點為中心劃分為質量改進區域、合適質量區域和質量過剩區域進行管控。

AL公司是我國從事裝備研制與生產的現代高科技企業,是世界上該產品領域主要研制機構之一。AL公司質量成本管理系統以協同理論、集成理論為基礎,以公司戰略落地為目標,以資源的有效配置和最佳效益為主導,以公司產品的研發、設計、生產、保障為對象,以質量成本規劃、核算、控制、評價、報告等為核心功能。其設計理念在于實現質量成本數據實時采集,優化質量成本控制模型,強化質量管理活動經濟分析,重點在于有效規避隱形質量損失,從而有效地促進公司核心技術培育、市場競爭強勢和客戶群體改善。

AL公司在GJB 9001C-2017質量管理體系要求下,構建了質量成本管理系統的概念模型:以綜合平衡計分卡的財務(F)、客戶(CF)、內部流程(IP)、學習與成長(LG)四個維度為主線,貫穿戰略管理、預算管理、績效管理三個環節的PDCA閉環,形成質量成本戰略與計劃、預算與核算、分析與控制、評價與激勵、改進與報告的功能框架,從而保障產品質量的持續改進,保證質量成本管理的可靠性和有效性。

二、AL公司質量成本管理系統的數據流程設計

(一)AL公司質量成本數據治理

一般的ERP系統不能滿足質量成本管理的需求,企業需要聯合系統供應商研發適合自身質量成本管理的信息系統,并能與會計信息系統融合(廖艷等,2017)。為此,需要構建一個規范的會計核算和統計核算相結合的質量成本核算體系,從而較全面、完整地歸集質量成本數據(黃偉,2009;溫為民,2013;李萍,2016)。

傳統質量成本管理系統設計是采取抽取總賬系統的質量費用財務數據的思路,若質量成本管理系統與網報系統、總賬系統集成,則讀取網報系統、總賬系統的質量成本輔助核算數據(臺賬或專項費用),其流程為網報系統→總賬系統→質量成本核算。由于總賬系統的輔助核算數據為傳統項目核算方式,無法錄入部門、產品、批次、工序、過程等參數,將不支持部門維、產品維、過程維等維度的統計報告生成和質量費用的預算與控制。

《質量管理體系的財務資源和財務測量》(GJB 5423-2005)要求,“管理者應考慮將過程有關的數據轉換為財務方面的信息,以便提供對過程的比較測量并促進組織有效性和效率的提高”。為實現質量成本部門維、項目維、產品維、過程維等多維度的核算與管理,AL公司采取設計獨立質量成本管理系統的思路,設計獨立的質量成本數據采集模塊,以保證部門、項目、產品、批次、工序、過程等參數的準確采集。從網報系統抽取質量成本費用臺賬或專項核算數據,如質量管理的差旅費、會議費等;從質量管理業務活動中的原始記錄、臺賬和統計報表等資料中抽取統計數據,如進貨質量損失統計表、廢品損失統計表、返工和返修損失統計表等;依據行業、公司質量成本歷史數據,采用費用模型、參數、類比等方法估算,如產品壽命周期成本、客戶態度評價、品牌質量資產、商譽質量資產等。

AL公司質量成本數據治理的主要過程如下:

1.建立質量成本數據梳理的規則。(1)梳理AL公司質量管理業務的部門邊界,明確界定質量業務在各研發部門、事業部、試驗檢測部門、公共管理服務部門的歸口,并明確責任主體和責任人。(2)AL公司質量業務事項按照部門的性質分為5個大類:研發類(5個研發部門)、制造類(4個事業部)、試驗類(4個試驗檢測部門)、公共類(3個公共管理服務部門)、特殊類(上述16個部門各自所特有的質量業務事項)。(3)AL公司質量成本核算按照GJB 5423-2005和公司質量管理的特殊性,設立了4個二級項目:預防成本(下設12個三級科目)、鑒定成本(下設9個三級科目)、內部故障成本(下設6個三級科目)、外部故障成本(下設5個三級科目)。(4)AL公司質量成本核算按照會計準則和公司業務特殊性,設立了4個總賬賬戶:科研成本、生產成本、制造費用、研發費用。

2.建立質量成本數據的映射關系。(1)健全AL公司全面質量管理系統的業務核算,保證業務統計的最底層業務事項數據與質量成本核算項目的最底層數據是一對一的關系,規范整理一對多、多對一、多對多的數據關聯。(2)健全AL公司網報系統、總賬系統的成本費用核算,保證質量成本核算項目的最底層數據與成本費用賬戶和最底層明細科目數據是一對一的關系,規范整理一對多、多對一、多對多的數據關聯。(3)建立AL公司質量成本數據一體化,即建立質量業務事項、質量成本三級核算項目、會計核算三級科目等三者的一一對應關系,遵循質量管理共同費用不分攤的規則,梳理確定業務、質量成本、財務的映射關系。具體見下頁表1。

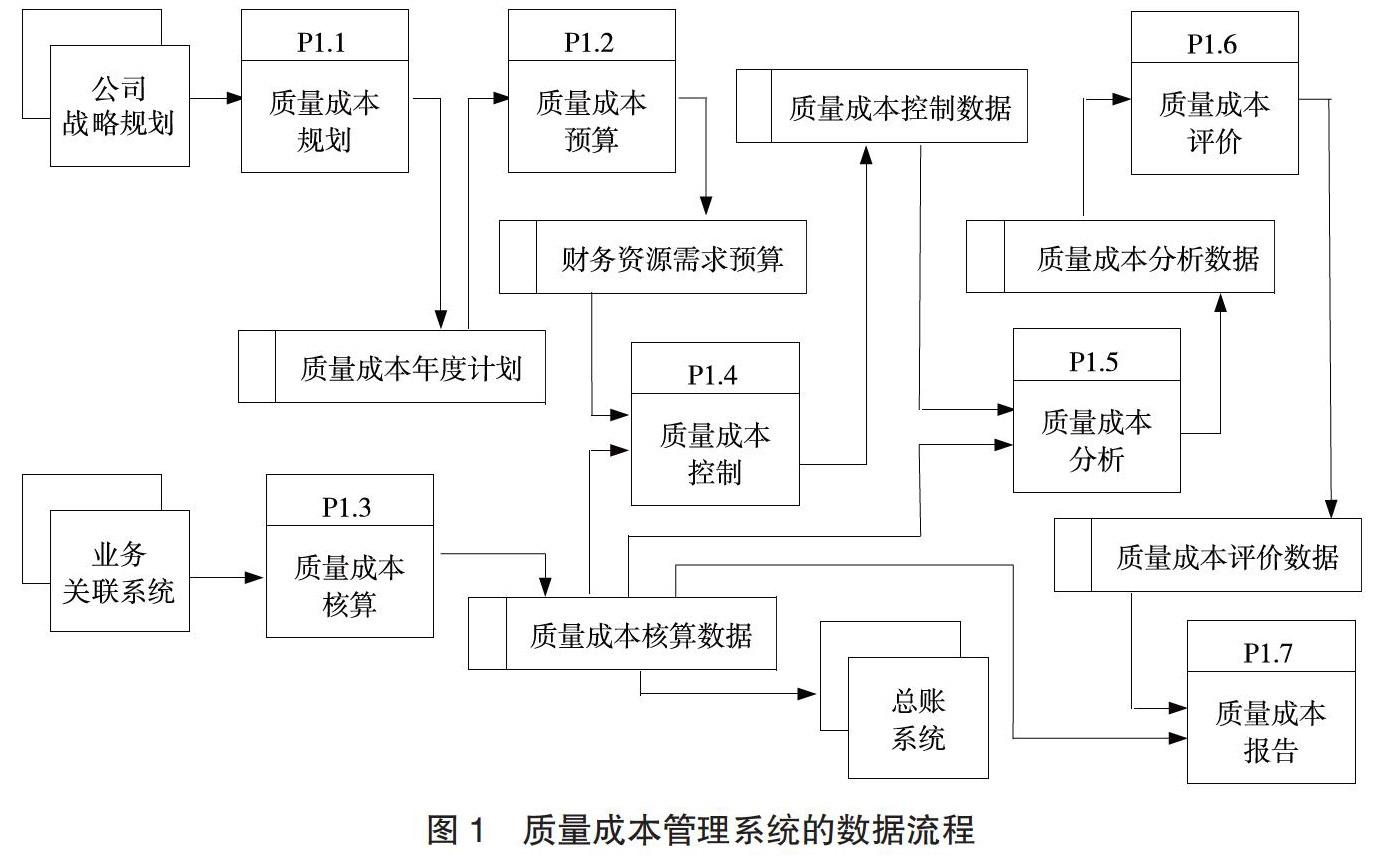

(二)質量成本數據流程

質量成本管理系統的數據源來自于全面質量管理系統(數據來源于CRM、SCM、MES)、預算管理系統、網報系統,即自動抽取上述質量業務關聯系統的賬戶數據、統計數據、估算數據,并完善和審核部門、項目、產品、批次、工序、過程等參數,構建質量成本管理的主數據庫。

質量成本管理系統的數據宿是依據質量成本主數據庫,派生質量成本管理系列報告。同時,依據質量業務事項是否影響會計要素變動,進行會計確認與計量,自動派生會計記賬憑證,并推送到總賬系統記賬憑證庫。

質量成本管理系統的數據流程如圖1所示。

(三)質量成本報告體系

1.質量成本部門維報告。包括研發類、制造類、試驗類、公共類、特殊類以及各具體部門等質量成本報告。

2.質量成本項目維報告。包括質量成本構成報告以及預防成本、鑒定成本、內部故障成本、外部故障成本等質量成本報告。

3.質量成本產品維報告。包括產品質量成本、質量活動費用、進貨損失、廢品損失、返工和返修損失、降級損失、降價損失、停工損失等質量成本報告。

4.質量成本過程維報告。包括產品研發、設計、采購、生產、外協、試驗、服務等環節的質量成本報告。

5.質量成本綜合報告。包括經濟性綜合報告、綜合指標報告、工業產品質量指標統計報表等質量成本報告。

三、AL公司質量成本管理系統的功能設計

AL公司質量成本管理系統的基礎管理支持年庫管理、多層級組織設置、質量業務事項定義、質量成本統計項目定義、多級會計核算科目定義;支持與生產管理、全面質量管理、預算管理、網報系統、總賬系統的數據接口;支持BOM、工時定額、材料定額、零組件定額、費用標準的調用;支持產品工藝、工序定義和過程跟蹤。

(一)質量成本戰略與計劃模塊

AL公司質量成本戰略與計劃模塊通過公司戰略規劃、經營計劃的相互協同和迭代,形成年度質量成本計劃和預算的總目標。質量成本戰略與計劃依據歷史數據和實際情況,進行質量成本預測,擬定質量成本管理方案并決策,提供質量成本預算控制目標。質量成本戰略與計劃包括:

1.質量成本預測。依據公司發展戰略、質量目標、歷史數據、競爭對手資料、有關技術資料、企業的管理和技術環境、客戶資料等預測質量成本目標,支持個人預測法、特菲爾法、水平對比法、比例預算法、時間序列法、目標法等預測方法。

2.質量成本決策。依據質量成本預測目標,從質量控制、質量保證和質量改進等不同角度擬定質量成本管理和改進方案,并選擇確定最優方案,支持決策樹、最低成本、差量等決策方法。

3.質量成本計劃。依據公司歷史資料、期間平均質量水平、質量成本變動趨勢、質量成本構成分析、同行業板塊成本資料等,編制質量成本年度計劃。由計劃部門編制計劃指標并下發,各相關部門將指標層層分解。支持質量成本年度計劃目標設置、雙向分解,以及計劃目標實際完成情況跟蹤和差異分析。

(二)質量成本預算與核算模塊

AL公司質量成本預算與核算模塊按照相關業務部門質量管理業務事項的性質分類,包括研發類、制造類、試驗類、公共類、特殊類,按照業務→質量成本→財務一體化的思路歸集。

1.質量成本預算。質量成本預算依據質量成本年度計劃、經營活動預算、投資活動預算編制。AL公司研發類質量成本預算主要由研發部門編制,制造類質量成本預算主要由事業部編制,試驗類質量成本預算主要由試驗檢測部門編制,公共類質量成本預算主要由公共管理服務部門編制,特殊類質量成本預算主要由上述部門對各部門非共同的質量管理業務事項的支出編制。支持多周期、多版本、上下雙向的預算編制,以及預算對實際發生業務的約束功能。

2.質量成本核算。AL公司質量成本下設預防成本、鑒定成本、內部故障成本、外部故障成本等4個二級項目,在二級項目下按照GJB5423-2005進一步開設三級明細項目,分別依據質量管理業務事項的主體進行質量成本核算。支持質量成本數據與全面質量管理系統、總賬系統數據的實時同步,支持質量成本直接費用主數據庫的建立,以及直接費用和管理活動費用的多維級聯查詢。

(三)質量成本分析與控制模塊

1.質量成本分析。依據質量成本預算與核算數據,建立關鍵績效指標進行統計分析,包括質量成本的排列圖分析、趨勢分析、指標分析、敏感性分析、投資報酬分析、質量成本最佳模型分析、客戶滿意度分析等。支持質量成本數據分析的管理駕駛艙模式。

2.質量成本控制。依據質量成本預算,對質量成本發生的數據源到數據宿進行全面控制,控制日常質量費用和損失的發生。支持研發、設計、采購、生產、外協、試驗、服務等環節的控制。

(四)質量成本評價與激勵模塊

1.質量成本定量評價。依據質量成本預算數據、核算數據、控制數據、分析數據,對質量成本關鍵指標進行評價,包括質量指標評價(質量投訴減少率、產品返修率、客戶報修率、質檢合格率)、綜合指標評價(百元質量成本率、百元銷售質量成本率、人均質量成本率)、投入產出比(預防鑒定成本與內外部損失的比較)、質量價格比(銷售價格增加金額與新增質量成本之差)等。

2.質量成本定性評價。對質量成本管理職責、運行體系、質量文化等進行描述性寫實,并提出持續改進建議,包括管理職責(制度、流程、職責)、運行體系(計劃執行、預算執行、考核)、部門協同(部門配合、職工培訓、數據共享)、質量成本文化(質量意識、重視程度、獎懲措施)、質量成本數據(統計方法、核算方法、成本歸屬、數據準確)等。

(五)質量成本改進與報告模塊

采取圖形、表單、關鍵指標等方式實時生成管理者所需要的質量成本信息。支持質量成本部門維、項目維、產品維、過程維等多維度的信息生成,并編制質量成本分析報告和改進報告。

1.質量成本預測與預算報告。包括產品壽命周期成本分析表、質量成本投資報酬分析表、質量管理體系財務資源需求預算表等。

2.質量成本控制與核算報告。包括質量成本二級項目明細表、各類損失統計表、各類質量成本匯總表。

3.質量成本分析與評價報告。包括質量成本靈敏度分析表、客戶態度評價分析表、商譽質量資產估算分析表、質量管理經濟性綜合報告等。

四、結論

AL公司以綜合平衡計分卡的四個維度為主線,集成戰略管理、預算管理、績效管理,構建質量成本管理的PDCA閉環。改變傳統質量成本數據抽取總賬系統價值數據的思路,建立獨立的質量成本數據采集處理系統,以保證部門、項目、產品、批次、工序、過程等參數的準確采集(或集成健全的全面質量管理等業務系統),并自動生成會計記賬憑證,推送到總賬系統,實現業務→質量成本→財務一體化管理。通過部門維、項目維、產品維、過程維等多維度的核算與管理,有效支撐質量成本的全職員、全方位、全環節、全過程的控制評價與持續改進。

【主要參考文獻】

[1] 廖艷,溫雅麗,盛小豐.RH公司長期績效導向的質量成本管理實踐與啟示[J].財務與會計,2017,(24):29-30.

[2] 黃偉.國有企業成本控制中質量成本管理探討[J].財會通訊,2009,(11):134-134.

[3] 溫為民.質量成本管理在軍工研究所的應用探討[J].山西財經大學學報,2013,(1):62-63.

[4] 李萍.加強質量成本管理,提高企業經濟效益[J].冶金財會,2016,(1):24-26.