不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響

2020-02-22 12:25:36王明希

商業(yè)會(huì)計(jì) 2020年2期

【摘要】? 文章對(duì)我國(guó)股權(quán)收購(gòu)所得稅處理政策進(jìn)行了梳理,首先,從理論角度來(lái)解讀不同稅務(wù)處理方法帶來(lái)的積極影響和消極影響,其次,結(jié)合案例詳細(xì)計(jì)算兩種稅務(wù)處理方法下收購(gòu)企業(yè)和被收購(gòu)企業(yè)股東的所得稅稅負(fù),分析不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響,最后完善股權(quán)收購(gòu)的企業(yè)所得稅處理政策,從一定程度上規(guī)避財(cái)務(wù)風(fēng)險(xiǎn)和稅務(wù)風(fēng)險(xiǎn),以期為促進(jìn)重組交易順利地進(jìn)行和資本市場(chǎng)體系的完善提供一定借鑒作用。

【關(guān)鍵詞】? ?股權(quán)收購(gòu);稅務(wù)處理;所得稅;遞延納稅效應(yīng)

【中圖分類號(hào)】? F275? 【文獻(xiàn)標(biāo)識(shí)碼】? A? 【文章編號(hào)】? 1002-5812(2020)02-0017-08

一、引言

企業(yè)重組是資本市場(chǎng)上彰顯創(chuàng)新活力、體現(xiàn)市場(chǎng)效率,并順應(yīng)經(jīng)濟(jì)發(fā)展規(guī)律的產(chǎn)物。本文之所以選取重組交易中股權(quán)收購(gòu)進(jìn)行研究,是因?yàn)楣蓹?quán)收購(gòu)在企業(yè)重組的各類交易中最為復(fù)雜,逐漸成為企業(yè)重組的主導(dǎo)方式。稅收是重組交易中必不可少的部分,影響重組交易的交易規(guī)模、對(duì)價(jià)支付方式的選擇、目標(biāo)企業(yè)的選擇,是交易各方需要審慎考慮的重要因素。相對(duì)于股權(quán)收購(gòu)中的其他稅種,企業(yè)所得稅涉稅金額較大,稅務(wù)處理難度較高,因此對(duì)股權(quán)收購(gòu)交易中的所得稅處理進(jìn)行研究具有理論意義和實(shí)踐意義。

股權(quán)收購(gòu)中稅負(fù)轉(zhuǎn)嫁的隱蔽性較強(qiáng),收購(gòu)雙方容易忽略不同稅務(wù)處理對(duì)企業(yè)的影響,如果收購(gòu)當(dāng)事各方對(duì)稅收政策理解不到位,甚至?xí)绊懯召?gòu)目的的達(dá)成,給企業(yè)財(cái)務(wù)狀況帶來(lái)消極影響。因此,交易各方必須透徹地理解稅收政策,綜合考慮不同稅務(wù)處理帶來(lái)的不同影響,審慎選擇股權(quán)收購(gòu)業(yè)務(wù)的稅務(wù)處理方法。

二、現(xiàn)行股權(quán)收購(gòu)企業(yè)所得稅處理政策分析

(一)股權(quán)收購(gòu)的一般性稅務(wù)處理政策

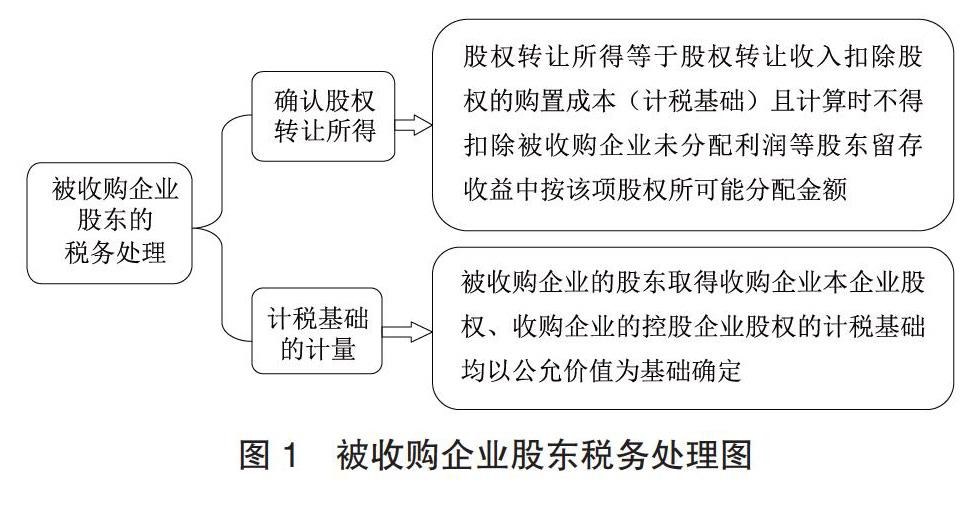

1.被收購(gòu)企業(yè)股東的稅務(wù)處理。如圖1所示。股權(quán)收購(gòu)本質(zhì)上是一種產(chǎn)權(quán)交易行為,股權(quán)收購(gòu)過(guò)程就是股權(quán)轉(zhuǎn)讓的過(guò)程,其企業(yè)所得稅處理的主要問(wèn)題則是對(duì)股權(quán)轉(zhuǎn)讓所得的處理和取得被收購(gòu)股權(quán)計(jì)稅基礎(chǔ)的計(jì)量。

2.收購(gòu)企業(yè)的稅務(wù)處理。股權(quán)收購(gòu)中收購(gòu)企業(yè)的稅務(wù)處理主要在于對(duì)取得的被收購(gòu)股權(quán)計(jì)稅基礎(chǔ)的計(jì)量。由于被收購(gòu)企業(yè)已經(jīng)按照稅法規(guī)定繳納企業(yè)所得稅,收購(gòu)企業(yè)取得股權(quán)的計(jì)稅基礎(chǔ)應(yīng)以公允價(jià)值為基礎(chǔ)確定。收購(gòu)企業(yè)用本企業(yè)股權(quán)作為支付對(duì)價(jià)的,只涉及收購(gòu)企業(yè)的所有者權(quán)益變動(dòng)(股本賬戶和資本公積賬戶),不涉及所得稅處理。

3.一般性稅務(wù)處理管理規(guī)定。對(duì)于股權(quán)收購(gòu)的一般性稅務(wù)處理,交易當(dāng)事各方應(yīng)自行處理、自行申報(bào)。企業(yè)進(jìn)行股權(quán)收購(gòu)交易時(shí),應(yīng)按規(guī)定向稅務(wù)機(jī)關(guān)報(bào)送相關(guān)資料①,以備稅務(wù)機(jī)關(guān)檢查。

(二)股權(quán)收購(gòu)的特殊性稅務(wù)處理政策

2014年最新發(fā)布的財(cái)稅[2014]109號(hào)文較財(cái)稅[2009]59號(hào)文的變動(dòng)主要體現(xiàn)于特殊性稅務(wù)處理之中,下文按照最新文件的規(guī)定進(jìn)行梳理。

1.特殊性稅務(wù)處理的適用條件。股權(quán)收購(gòu)交易同時(shí)達(dá)到以下要求時(shí),可以選擇適用特殊性稅務(wù)處理。

該交易具有合理的商業(yè)目的。企業(yè)如要證明其重組交易具有合理的商業(yè)目的,應(yīng)當(dāng)按規(guī)定在企業(yè)備案或提交確認(rèn)申請(qǐng)時(shí)從六方面B進(jìn)行說(shuō)明。

不以減少、免除或者推遲繳納稅款為主要目的。主管稅務(wù)機(jī)關(guān)根據(jù)企業(yè)提交的資料,判定重組活動(dòng)是企業(yè)根據(jù)其正常發(fā)展軌道,實(shí)現(xiàn)長(zhǎng)遠(yuǎn)發(fā)展戰(zhàn)略為主要目標(biāo),還是主要以規(guī)避納稅義務(wù)為目標(biāo)。

由于特殊性稅務(wù)處理需要備案,稅務(wù)機(jī)關(guān)會(huì)對(duì)企業(yè)提出的申請(qǐng)進(jìn)行審批,因此進(jìn)行特殊性稅務(wù)處理的股權(quán)收購(gòu)交易通常公開度較高,從中可以發(fā)現(xiàn),較高的收購(gòu)股權(quán)比例限制使得多數(shù)交易難以達(dá)到適用條件。財(cái)稅[2014]109號(hào)文的出臺(tái),為支持企業(yè)做大做強(qiáng)提供了有力的政策支撐。

為了保持企業(yè)經(jīng)營(yíng)業(yè)務(wù)在重組前后的連續(xù)性,政策規(guī)定企業(yè)重組后的連續(xù)12個(gè)月內(nèi)(自重組日開始計(jì)算)不改變重組資產(chǎn)原來(lái)的實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng)。比如X公司是一家工業(yè)企業(yè),Y公司購(gòu)買X公司全部股權(quán)后,將原進(jìn)行的生產(chǎn)經(jīng)營(yíng)活動(dòng)停業(yè)改為房地產(chǎn)經(jīng)營(yíng)業(yè)務(wù),此種情形則不符合要求,該項(xiàng)股權(quán)收購(gòu)業(yè)務(wù)不能適用特殊性稅務(wù)處理。

企業(yè)重組中取得股權(quán)支付的原主要股東,在重組后連續(xù)12個(gè)月內(nèi),不得轉(zhuǎn)讓所取得的股權(quán)。設(shè)定此條件的原因在于若允許股東在短期內(nèi)(通常視為12個(gè)月內(nèi))轉(zhuǎn)讓所取得的股權(quán),則其應(yīng)當(dāng)在此環(huán)節(jié)繳納所得稅,從而也即無(wú)需享有在上一交易環(huán)節(jié)暫免征稅的優(yōu)惠。

2.被收購(gòu)與收購(gòu)企業(yè)股東的稅務(wù)處理。采用特殊性稅務(wù)處理時(shí)被收購(gòu)企業(yè)股東股權(quán)轉(zhuǎn)讓所得的確認(rèn)較一般性稅務(wù)處理有明顯不同,采用一般性稅務(wù)處理時(shí),被收購(gòu)企業(yè)股東一概確認(rèn)股權(quán)轉(zhuǎn)讓所得或損失;而在特殊性稅務(wù)處理情況下,僅確認(rèn)其非股權(quán)支付部分對(duì)應(yīng)的所得。

且被收購(gòu)企業(yè)的股東取得收購(gòu)企業(yè)支付股權(quán)的計(jì)稅基礎(chǔ)應(yīng)以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定。當(dāng)涉及非股權(quán)支付時(shí),應(yīng)調(diào)整相應(yīng)資產(chǎn)的計(jì)稅基礎(chǔ)。但財(cái)稅[2009]59號(hào)文并未就如何調(diào)整其計(jì)稅基礎(chǔ)做出明確說(shuō)明。因此,目前的理論研究和實(shí)務(wù)研究中都有不同的看法、不同的方法,且不同的處理方法所產(chǎn)生的納稅影響不同。

收購(gòu)企業(yè)的稅務(wù)處理主要在于對(duì)其取得股權(quán)計(jì)稅基礎(chǔ)的計(jì)量,采用一般性稅務(wù)處理時(shí),一概以公允價(jià)值為基礎(chǔ)進(jìn)行確認(rèn),而特殊性稅務(wù)處理則分情況而定。

3.特殊性稅務(wù)處理管理規(guī)定。股權(quán)收購(gòu)當(dāng)事方選擇適用特殊性稅務(wù)處理時(shí),首先應(yīng)向主管稅務(wù)機(jī)關(guān)進(jìn)行備案,證明該項(xiàng)股權(quán)收購(gòu)交易符合特殊性稅務(wù)處理的適用條件。否則,不得適用。且在股權(quán)收購(gòu)交易完成后的下一年度,股權(quán)收購(gòu)當(dāng)事方應(yīng)主動(dòng)向稅務(wù)機(jī)關(guān)提交書面材料以證明仍然適用特殊性稅務(wù)處理,否則,應(yīng)該就相應(yīng)的企業(yè)所得稅事項(xiàng)做出調(diào)整。股權(quán)收購(gòu)當(dāng)事方可以選擇向主管稅務(wù)機(jī)關(guān)申請(qǐng)審核確認(rèn)是否符合適用特殊性稅務(wù)處理的條件。股權(quán)收購(gòu)交易各方應(yīng)該保管取得的與該交易有關(guān)的憑證、資料,否則將按規(guī)定面臨處罰。

(三)不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方影響的效應(yīng)分析

1.特殊性稅務(wù)處理的積極效應(yīng)。由于兩種稅務(wù)處理方法的差異(詳見圖5),特殊性稅務(wù)處理對(duì)被收購(gòu)企業(yè)股東具有一定程度上的免稅效應(yīng),降低了股權(quán)收購(gòu)中被收購(gòu)企業(yè)股東在交易環(huán)節(jié)的稅收負(fù)擔(dān),增加了其現(xiàn)金流量,在促進(jìn)企業(yè)重組交易和重組市場(chǎng)的成熟,以及企業(yè)間的戰(zhàn)略整合和降低重組交易稅負(fù)上發(fā)揮了積極的效用。

財(cái)稅[2014]109號(hào)文降低了特殊性稅務(wù)處理的適用門檻,將被收購(gòu)股權(quán)比例限制降為50%,降幅達(dá)33.3%;財(cái)稅[2014]116號(hào)文則擴(kuò)大了特殊性稅務(wù)處理的適用范圍,對(duì)企業(yè)發(fā)生的符合條件的非貨幣性資產(chǎn)投資也適用特殊性稅務(wù)處理C。這些政策調(diào)整對(duì)重組交易市場(chǎng)、重組交易各方而言都能帶來(lái)重大利好,優(yōu)化了政策環(huán)境,降低了特殊性稅務(wù)處理的適用條件,減輕了企業(yè)重組交易方在交易環(huán)節(jié)的現(xiàn)金支付壓力,將對(duì)我國(guó)企業(yè)重組市場(chǎng)的成熟發(fā)揮積極作用。

特殊性稅務(wù)處理能夠降低交易當(dāng)期的稅負(fù),但并非重組交易各方在交易過(guò)程中取得的所得完全不用繳納所得稅。一般性稅務(wù)處理在交易當(dāng)期確認(rèn)收入實(shí)現(xiàn),按稅法規(guī)定繳納所得稅,而特殊性稅務(wù)處理有一定的遞延繳納時(shí)間,即具有遞延納稅效應(yīng)。“遞延納稅”的法律效果是在股權(quán)轉(zhuǎn)讓交易發(fā)生當(dāng)期,被收購(gòu)企業(yè)股東無(wú)需繳納股權(quán)支付部分對(duì)應(yīng)的企業(yè)所得稅,而在日后處置股權(quán),取得和實(shí)現(xiàn)利益時(shí)再行確認(rèn)所得或損失,承擔(dān)相應(yīng)稅收成本。遞延納稅的積極效應(yīng)在于降低了交易發(fā)生當(dāng)期的稅收負(fù)擔(dān),有利于促進(jìn)交易的順利完成,減輕稅收負(fù)擔(dān)對(duì)股權(quán)收購(gòu)交易的阻礙作用,通過(guò)遞延納稅產(chǎn)生的時(shí)間價(jià)值從一定程度上減少了企業(yè)的稅收成本。

我國(guó)的稅收規(guī)范性文件對(duì)企業(yè)重組企業(yè)所得稅處理的規(guī)定均使用了“計(jì)稅基礎(chǔ)”這一概念,有別于會(huì)計(jì)處理中使用的“賬面價(jià)值”。計(jì)稅基礎(chǔ)與賬面價(jià)值的計(jì)量時(shí)常不一致,從而會(huì)形成應(yīng)納稅暫時(shí)性差異和可抵扣暫時(shí)性差異,進(jìn)而產(chǎn)生遞延所得稅資產(chǎn)和遞延所得稅負(fù)債。因此,分析特殊性稅務(wù)處理的遞延納稅效應(yīng)需要結(jié)合會(huì)計(jì)處理,從本質(zhì)上來(lái)論述產(chǎn)生遞延納稅效應(yīng)的緣由。非同一控制下的企業(yè)合并采用購(gòu)買法,購(gòu)買法的實(shí)質(zhì)是將合并行為視為購(gòu)買方購(gòu)買其他企業(yè)凈資產(chǎn)的一項(xiàng)交易行為。

在購(gòu)買法下,以交易雙方企業(yè)談判確定的產(chǎn)權(quán)轉(zhuǎn)讓價(jià)格來(lái)確定合并成本,即購(gòu)買方所付出的現(xiàn)金、發(fā)行權(quán)益性證券等等的公允價(jià)值之和。

購(gòu)買方為取得被購(gòu)買方控制權(quán)所放棄資產(chǎn)的公允價(jià)值與其賬面價(jià)值的差額,計(jì)入當(dāng)期損益。

在購(gòu)買日,購(gòu)買方對(duì)合并成本進(jìn)行分配,按照會(huì)計(jì)準(zhǔn)則D的規(guī)定以公允價(jià)值計(jì)量確認(rèn)可辨認(rèn)資產(chǎn)、負(fù)債。若合并成本大于被購(gòu)買方可辨認(rèn)凈資產(chǎn)公允價(jià)值份額,其差額確認(rèn)為商譽(yù);若小于,則計(jì)入當(dāng)期損益,即營(yíng)業(yè)外收入。

購(gòu)買方管理層對(duì)一項(xiàng)股權(quán)收購(gòu)交易取得的長(zhǎng)期股權(quán)投資的持有意圖,決定了其是否需要確認(rèn)相關(guān)遞延所得稅。若被收購(gòu)方計(jì)劃長(zhǎng)期持有該項(xiàng)長(zhǎng)期股權(quán)投資,那么,無(wú)需確認(rèn)因資產(chǎn)的賬面價(jià)值大于其計(jì)稅基礎(chǔ)產(chǎn)生應(yīng)納稅暫時(shí)性差異從而產(chǎn)生的遞延所得稅負(fù)債;但若計(jì)劃在未來(lái)轉(zhuǎn)讓或者處置該項(xiàng)長(zhǎng)期股權(quán)投資,那么應(yīng)當(dāng)確認(rèn)相關(guān)的遞延所得稅負(fù)債。

當(dāng)適用一般性稅務(wù)處理時(shí),由于長(zhǎng)期股權(quán)投資的賬面價(jià)值與計(jì)稅基礎(chǔ)通常不會(huì)形成暫時(shí)性差異,因此不存在遞延所得稅的確認(rèn)問(wèn)題,進(jìn)而不會(huì)產(chǎn)生遞延納稅效應(yīng)。特殊性稅務(wù)處理在股權(quán)交易當(dāng)期股權(quán)支付部分無(wú)需繳納企業(yè)所得稅,在再次轉(zhuǎn)讓該項(xiàng)股權(quán)時(shí)繳納,具有遞延納稅作用。特殊性稅務(wù)處理的遞延納稅效應(yīng)具有減輕交易當(dāng)期企業(yè)所得稅負(fù)擔(dān)的效應(yīng),財(cái)稅[2014]116號(hào)文還將先前僅在上海自貿(mào)區(qū)適用的遞延納稅政策推廣到全國(guó),即對(duì)居民企業(yè)非貨幣性資產(chǎn)投資適用遞延納稅優(yōu)惠E,發(fā)揮特殊性稅務(wù)處理的遞延納稅作用。

2.特殊性稅務(wù)處理的消極效應(yīng)。股權(quán)收購(gòu)在企業(yè)重組中通常較為復(fù)雜,由于政策環(huán)境日益變化,收購(gòu)交易雙方的股權(quán)架構(gòu)、對(duì)價(jià)支付方式、交易架構(gòu)和交易過(guò)程都極為復(fù)雜,且所得稅政策在企業(yè)重組的相關(guān)政策中最為復(fù)雜,如果不能對(duì)其劃分的兩種稅務(wù)處理方法有透徹的理解,甚至產(chǎn)生一些偏差以致于盲目追求適用特殊性稅務(wù)處理,則很可能導(dǎo)致企業(yè)稅收成本的增加。特殊性稅務(wù)處理除了具有一定的免稅效應(yīng)和遞延納稅積極效應(yīng)外,也有重復(fù)納稅的消極效應(yīng),本文首先分析其產(chǎn)生重復(fù)納稅的根源。

計(jì)稅基礎(chǔ)具有連續(xù)性,是計(jì)算應(yīng)納稅所得額時(shí)可以稅前扣除的金額。在股權(quán)收購(gòu)交易中,當(dāng)賬面價(jià)值小于公允價(jià)值時(shí),若收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ)以賬面價(jià)值確定,則其確認(rèn)的計(jì)稅基礎(chǔ)較低,從長(zhǎng)遠(yuǎn)角度而言,日后轉(zhuǎn)讓該股權(quán)時(shí)允許稅前扣除的金額就少,即導(dǎo)致繳納的所得稅增加,加重了稅收負(fù)擔(dān);若收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ)以公允價(jià)值確定,則計(jì)稅基礎(chǔ)相對(duì)較高,同理,日后所需繳納的所得稅相對(duì)較少。體現(xiàn)在兩種稅務(wù)處理方法上即為在再次轉(zhuǎn)讓被收購(gòu)股權(quán)時(shí),收購(gòu)企業(yè)采用一般性稅務(wù)處理下的所得稅稅負(fù)較低,而采用特殊性稅務(wù)處理下的所得稅稅負(fù)較高。因此,特殊性稅務(wù)處理具有一定的重復(fù)納稅消極作用,被收購(gòu)企業(yè)股東在股權(quán)收購(gòu)環(huán)節(jié)僅就非股權(quán)支付部分繳納了所得稅,但在未來(lái)的股權(quán)轉(zhuǎn)讓環(huán)節(jié),由于收購(gòu)企業(yè)取得的被收購(gòu)股權(quán)以相對(duì)較低的原有計(jì)稅基礎(chǔ)確定,因此繳納了相對(duì)較高的所得稅,即從整體角度而言,被收購(gòu)企業(yè)股東的部分稅負(fù)轉(zhuǎn)嫁給了收購(gòu)企業(yè)。

綜上所述,我國(guó)企業(yè)重組所得稅政策體系的不斷完善體現(xiàn)了財(cái)政支持企業(yè)做大做強(qiáng),完善國(guó)內(nèi)資本市場(chǎng),優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),體現(xiàn)了我國(guó)鼓勵(lì)發(fā)揮特殊性稅務(wù)處理的積極效應(yīng)以緩解企業(yè)的納稅負(fù)擔(dān)。由于股權(quán)收購(gòu)交易涉及的稅收金額較大,對(duì)交易當(dāng)期企業(yè)運(yùn)營(yíng)的沖擊和挑戰(zhàn)較大,特殊性稅務(wù)處理在一定程度上具有免稅效應(yīng),增加了企業(yè)交易當(dāng)期的現(xiàn)金流量,且考慮其巨額稅款遞延納稅的時(shí)間價(jià)值,實(shí)際上對(duì)股權(quán)收購(gòu)業(yè)務(wù)的交易雙方具有顯著的積極效應(yīng)。

在特殊性稅務(wù)處理下,交易雙方取得股權(quán)的計(jì)稅基礎(chǔ)以原有計(jì)稅基礎(chǔ)確定,因此將導(dǎo)致該股權(quán)再轉(zhuǎn)讓時(shí)承擔(dān)較高的所得稅稅負(fù),所以特殊性稅務(wù)處理在一定程度上也有使交易雙方重復(fù)納稅的消極效應(yīng)。在實(shí)務(wù)操作中,交易各當(dāng)事方應(yīng)對(duì)政策有透徹的理解,結(jié)合對(duì)被收購(gòu)股權(quán)的持有意圖和相關(guān)稅收優(yōu)惠,綜合考慮特殊性稅務(wù)處理的減稅效應(yīng)、遞延納稅的時(shí)間價(jià)值、重復(fù)納稅等因素的影響,審慎選擇股權(quán)收購(gòu)業(yè)務(wù)的稅務(wù)處理方法。

三、案例分析——以儀電軟件收購(gòu)海創(chuàng)科技為例

(一)案例基本情況

2014年11月15日,儀電軟件召開第五屆董事會(huì)第四次會(huì)議,審議通過(guò)了《關(guān)于公司符合向特定對(duì)象發(fā)行股份條件的議案》《關(guān)于簽署<重組框架協(xié)議>的議案》等相關(guān)議案。2014年12月15日,儀電軟件召開第五屆董事會(huì)第六次會(huì)議,審議通過(guò)了《關(guān)于公司重大資產(chǎn)重組具體方案決議》。海創(chuàng)科技總股本為3 406萬(wàn)股,根據(jù)交易各方的協(xié)議確定其公允價(jià)格為14.35元/股,儀電軟件擬與海創(chuàng)科技的B股東和創(chuàng)利科技股份有限公司簽署《關(guān)于海創(chuàng)網(wǎng)絡(luò)科技有限公司之股權(quán)轉(zhuǎn)讓協(xié)議》,擬以現(xiàn)金支付加股權(quán)支付方式收購(gòu)海創(chuàng)科技,其中現(xiàn)金支付方式下不存在收購(gòu)資金直接或間接來(lái)源于海創(chuàng)科技或其關(guān)聯(lián)方的情況。儀電軟件以其自有資金721.4881萬(wàn)元和銀行借款183.5萬(wàn)元,共計(jì)現(xiàn)金作價(jià)904.9881萬(wàn)元,其中向B股東支付現(xiàn)金520.8234萬(wàn)元,向創(chuàng)利科技股份有限公司(以下簡(jiǎn)稱“創(chuàng)利科技”)支付384.1647萬(wàn)元,收購(gòu)B股東持有海創(chuàng)科技的31.94%的股權(quán)和創(chuàng)利科技股份有限公司持有海創(chuàng)科技的20%的股權(quán),即共計(jì)收購(gòu)海創(chuàng)科技51.94%的股權(quán)。

本次定向增發(fā)股份的具體安排:(1)發(fā)行股份認(rèn)購(gòu)主體:B股東、創(chuàng)利科技股份有限公司。(2)發(fā)行股票種類:人民幣普通股(A股)。(3)股票公允價(jià)格:16.58元/股。(4)發(fā)行股數(shù):本次發(fā)行股份合計(jì)9 056 483股,其中,向海創(chuàng)科技股份有限公司的控股股東B股東發(fā)行5 713 736股;向創(chuàng)利科技股份有限公司發(fā)行3 342 747股。本次定向增發(fā)股權(quán)完成后,儀電軟件總股本為65 800 000股。

B股東和創(chuàng)利科技股份有限公司承諾:通過(guò)本次定向發(fā)行所獲得的股份自本次發(fā)行結(jié)束之日起12個(gè)月內(nèi)不上市交易或轉(zhuǎn)讓。B股東及其一致行動(dòng)人創(chuàng)利科技股份有限公司作為本次儀電軟件向特定對(duì)象發(fā)行股票的股份認(rèn)購(gòu)方,就所持儀電軟件股份限制流通或轉(zhuǎn)讓事項(xiàng)承諾自本次發(fā)行結(jié)束之日起,在12個(gè)月內(nèi)不轉(zhuǎn)讓所持有的儀電軟件股份,且參與本次股權(quán)收購(gòu)的各方承諾此次股權(quán)收購(gòu)?fù)瓿珊?2個(gè)月內(nèi)不改變?cè)薪?jīng)營(yíng)活動(dòng)。

儀電軟件聘請(qǐng)的中介機(jī)構(gòu)已完成對(duì)海創(chuàng)科技的盡職調(diào)查、審計(jì)及評(píng)估工作,儀電軟件第五屆董事會(huì)第七次會(huì)議審議通過(guò)了《關(guān)于收購(gòu)海創(chuàng)網(wǎng)絡(luò)科技股份有限公司51.94%股權(quán)的議案》。本次股權(quán)收購(gòu)?fù)瓿珊螅?chuàng)科技將成為儀電軟件的控股子公司,并納入儀電軟件合并財(cái)務(wù)報(bào)表。

此次股權(quán)收購(gòu),儀電軟件為收購(gòu)企業(yè),海創(chuàng)科技為被收購(gòu)企業(yè),收購(gòu)企業(yè)儀電軟件和擁有海創(chuàng)科技31.94%股權(quán)的B股東、擁有其20%股權(quán)的創(chuàng)利科技股份有限公司為交易主體,海創(chuàng)科技為交易客體,股權(quán)收購(gòu)交易結(jié)構(gòu)如圖7所示。

股權(quán)收購(gòu)?fù)瓿珊蠼Y(jié)構(gòu)如圖8所示。

(二)不同稅務(wù)處理情況下股權(quán)收購(gòu)雙方納稅情況分析

根據(jù)前文對(duì)本次股權(quán)收購(gòu)的數(shù)據(jù)和交易過(guò)程分析,總結(jié)成表1以便于對(duì)股權(quán)收購(gòu)雙方的納稅情況進(jìn)行分析。

1.被收購(gòu)企業(yè)股東的納稅情況分析。

(1)股權(quán)支付部分。分析如下,其中:

股權(quán)支付比例=(905.6483×16.58)/(905.6483×16.58

+904.9881)=94.3%

創(chuàng)利科技轉(zhuǎn)讓海創(chuàng)科技20%的股權(quán)公允價(jià)值=16.58×3 342 747=5 542.2745(萬(wàn)元)

B股東轉(zhuǎn)讓海創(chuàng)科技31.94%的股權(quán)公允價(jià)值=16.58

×5 713 736=9 473.3742(萬(wàn)元)

創(chuàng)利科技持有海創(chuàng)科技20%股權(quán)的計(jì)稅基礎(chǔ)=3 406

×20%×7.21×94.3%=4 631.4992(萬(wàn)元)

B股東持有海創(chuàng)科技31.94%股權(quán)的計(jì)稅基礎(chǔ)=3 406

×31.94%×7.21×94.3%=7 396.5042(萬(wàn)元)

一般性稅務(wù)處理情況下,被收購(gòu)企業(yè)法人股東的股權(quán)轉(zhuǎn)讓所得應(yīng)按稅法規(guī)定計(jì)算繳納企業(yè)所得稅,以轉(zhuǎn)讓股權(quán)收入扣除股權(quán)的計(jì)稅基礎(chǔ)的余額為應(yīng)納稅所得額。個(gè)人股權(quán)轉(zhuǎn)讓所得按“財(cái)產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目征稅,適用20%的比例稅率。故:

創(chuàng)利科技轉(zhuǎn)讓海創(chuàng)科技20%股權(quán)的股權(quán)轉(zhuǎn)讓所得=5 542.2745-4 631.4992=910.7753(萬(wàn)元)

B股東持有海創(chuàng)科技31.94%股權(quán)的股權(quán)轉(zhuǎn)讓所得=9 473.3742-7 396.5042=2 076.87(萬(wàn)元)

(2)非股權(quán)支付部分。分析如下,其中:

創(chuàng)利科技轉(zhuǎn)讓海創(chuàng)科技20%的股權(quán)所得的現(xiàn)金對(duì)價(jià)=384.1647(萬(wàn)元)

B股東轉(zhuǎn)讓海創(chuàng)科技31.94%的股權(quán)所得的現(xiàn)金對(duì)價(jià)=520.8234(萬(wàn)元)

創(chuàng)利科技持有海創(chuàng)科技20%股權(quán)的計(jì)稅基礎(chǔ)=3 406

×20%×7.21×5.7%=279.9527(萬(wàn)元)

B股東持有海創(chuàng)科技31.94%股權(quán)的計(jì)稅基礎(chǔ)=3 406

×31.94%×7.21×5.7%=447.0845(萬(wàn)元)

創(chuàng)利科技轉(zhuǎn)讓海創(chuàng)科技20%股權(quán)的股權(quán)轉(zhuǎn)讓所得=384.1647-279.9527=104.212(萬(wàn)元)

B股東持有海創(chuàng)科技31.94%股權(quán)的股權(quán)轉(zhuǎn)讓所得=520.8234-447.0845=73.7389(萬(wàn)元)

(3)股權(quán)收購(gòu)當(dāng)期因所得稅產(chǎn)生的現(xiàn)金流出:

法人股東:創(chuàng)利科技應(yīng)納企業(yè)所得稅=(910.7753+104.212)

×25%=253.7468(萬(wàn)元)

自然人股東:B股東應(yīng)納個(gè)人所得稅=(2 076.87+73.7389)

×20%=430.12178(萬(wàn)元)

創(chuàng)利科技和B股東應(yīng)納所得稅合計(jì)=253.7468+430.12178

=683.8685(萬(wàn)元)

2.收購(gòu)企業(yè)取得股權(quán)的計(jì)稅基礎(chǔ)。由上文的收購(gòu)數(shù)據(jù)可知,海創(chuàng)科技總股本為3 406萬(wàn)股,根據(jù)交易各方的協(xié)議確定其公允價(jià)格為14.35元/股,且儀電軟件本次共收購(gòu)海創(chuàng)科技51.94%的股權(quán),由此可得表2。

(三)采用特殊性稅務(wù)處理方式具體分析

1.適用特殊性稅務(wù)處理?xiàng)l件的判定。根據(jù)雙方的交易協(xié)議,此項(xiàng)股權(quán)交易具有合理的商業(yè)目的,并且已經(jīng)向稅務(wù)機(jī)關(guān)備案。

儀電軟件向海創(chuàng)科技B股東收購(gòu)其持有的海創(chuàng)科技31.94%的股權(quán),向創(chuàng)利科技股份有限公司收購(gòu)其持有海創(chuàng)科技的20%的股權(quán),共計(jì)收購(gòu)海創(chuàng)科技51.94%的股權(quán),滿足大于50%的比例限制。

本次股權(quán)收購(gòu)業(yè)務(wù),儀電軟件采取的是現(xiàn)金支付加股權(quán)支付方式,其中股權(quán)支付方式是以16.58元/股的公允價(jià)格共向B股東和創(chuàng)利科技發(fā)行儀電軟件股份9 056 483股,即儀電軟件股權(quán)支付金額9 056 483×16.58=15 015.6488(萬(wàn)元);而所支付的現(xiàn)金支付作價(jià)共計(jì)904.9881(萬(wàn)元),所以本次股權(quán)收購(gòu)業(yè)務(wù)儀電軟件的股權(quán)支付比例=15 015.6488/(15 015.6488+904.9881)=94.3%,大于85%的比例限制。

根據(jù)本次儀電軟件股權(quán)收購(gòu)業(yè)務(wù)的收購(gòu)報(bào)告書,本次股權(quán)收購(gòu)的各方承諾此次股權(quán)收購(gòu)?fù)瓿珊?2個(gè)月內(nèi)不改變?cè)薪?jīng)營(yíng)活動(dòng),即滿足此條件。

根據(jù)本次儀電軟件股權(quán)收購(gòu)業(yè)務(wù)的收購(gòu)報(bào)告書,B股東及其一致行動(dòng)人創(chuàng)利科技股份有限公司作為本次儀電軟件向特定對(duì)象發(fā)行股票的股份認(rèn)購(gòu)方,就所持儀電軟件股份限制流通或轉(zhuǎn)讓事項(xiàng)承諾自本次發(fā)行結(jié)束之日起,在12個(gè)月內(nèi)不轉(zhuǎn)讓所持有的儀電軟件股份。因此,本次交易滿足權(quán)益連續(xù)性要求。

此外,本次股權(quán)收購(gòu)當(dāng)事方已經(jīng)向稅務(wù)機(jī)關(guān)提交證明本次重組交易具有合理的商業(yè)目的相關(guān)書面材料F,并在企業(yè)備案或提交確認(rèn)申請(qǐng)時(shí)進(jìn)行了說(shuō)明。

2.被收購(gòu)方股東的納稅情況分析。

(1)非股份支付部分。

法人股東:

創(chuàng)利科技轉(zhuǎn)讓海創(chuàng)科技20%的股權(quán)公允價(jià)值=3 406×

20%×14.35=9 775.22(萬(wàn)元)

創(chuàng)利科技持有海創(chuàng)科技20%股權(quán)的計(jì)稅基礎(chǔ)=3 406×

20%×7.21=4 911.452(萬(wàn)元)

因儀電軟件向創(chuàng)利科技支付384.1647萬(wàn)元,故創(chuàng)利科技非股權(quán)支付對(duì)應(yīng)的股權(quán)轉(zhuǎn)讓所得=(9 775.22-4911.452)×(384.1647/9 775.22)=191.1453(萬(wàn)元)。

自然人股東:

B股東轉(zhuǎn)讓海創(chuàng)科技31.94%的股權(quán)公允價(jià)值=3 406×

31.94%×14.35=15 611.0263(萬(wàn)元)

B股東持有海創(chuàng)科技31.94%股權(quán)的計(jì)稅基礎(chǔ)=3 406×

31.94%×7.21=7 843.5888(萬(wàn)元)

又由于儀電軟件向B股東支付現(xiàn)金520.8234萬(wàn)元,因此,B股東非股權(quán)支付對(duì)應(yīng)的股權(quán)轉(zhuǎn)讓所得=(15 611.0263

-7 843.5888)×(520.8234/15 611.0263)=259.1413(萬(wàn)元)

股權(quán)收購(gòu)當(dāng)期因所得稅產(chǎn)生的現(xiàn)金流出:

法人股東:創(chuàng)利科技應(yīng)納企業(yè)所得稅=191.1453×25%

=47.7863(萬(wàn)元)

自然人股東:B股東應(yīng)納個(gè)人所得稅=259.1413×20%

=51.8282(萬(wàn)元)

故:創(chuàng)利科技和B股東應(yīng)納所得稅合計(jì)=47.7863+51.8282

=99.6145(萬(wàn)元)

(2)股權(quán)支付部分。在特殊性稅務(wù)處理下,創(chuàng)利科技取得儀電軟件股權(quán)的計(jì)稅基礎(chǔ)應(yīng)以其被收購(gòu)的海創(chuàng)科技20%股權(quán)的原有計(jì)稅基礎(chǔ)確定,即3 406×7.21×20%=4 911.452(萬(wàn)元)。

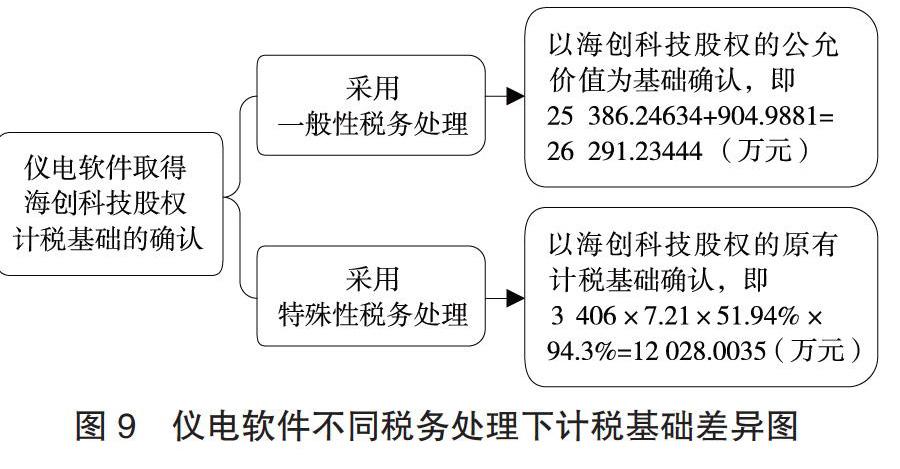

在特殊性稅務(wù)處理下,收購(gòu)企業(yè)儀電軟件取得股權(quán)的計(jì)稅基礎(chǔ)以海創(chuàng)科技的原有計(jì)稅基礎(chǔ)確定,即3 406×7.21

×51.94%×94.3%=12 028.0035(萬(wàn)元)。本案例涉及非股權(quán)支付方式,應(yīng)調(diào)整相應(yīng)資產(chǎn)的計(jì)稅基礎(chǔ),但財(cái)稅[2009]59號(hào)文并未對(duì)如何調(diào)整做出明確規(guī)定。

(四)不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響分析

在一項(xiàng)股權(quán)收購(gòu)交易中,被收購(gòu)方海創(chuàng)科技只是收購(gòu)方儀電軟件和與海創(chuàng)科技參與本次收購(gòu)的B股東和創(chuàng)利科技股份有限公司之間交易的載體,所以無(wú)論本次收購(gòu)交易采用哪一種稅務(wù)處理,海創(chuàng)科技的相關(guān)所得稅事項(xiàng)都應(yīng)當(dāng)保持不變,會(huì)計(jì)處理上也只需進(jìn)行實(shí)收資本的內(nèi)部結(jié)轉(zhuǎn)。因此,股權(quán)收購(gòu)中不同稅務(wù)處理對(duì)所得稅稅負(fù)產(chǎn)生的影響主要體現(xiàn)在對(duì)收購(gòu)企業(yè)和被收購(gòu)企業(yè)股東所得稅稅負(fù)的影響。

1.對(duì)收購(gòu)企業(yè)所得稅稅負(fù)的影響分析。

(1)不同稅務(wù)處理股權(quán)計(jì)稅基礎(chǔ)的確認(rèn)方法不同。

由圖9可得,對(duì)于股權(quán)收購(gòu)中的收購(gòu)企業(yè),在兩種稅務(wù)處理情況下都無(wú)股權(quán)轉(zhuǎn)讓所得,無(wú)需繳納所得稅,所不同的是其取得被收購(gòu)企業(yè)股權(quán)計(jì)稅基礎(chǔ)的確認(rèn)方法不同。如上差異將導(dǎo)致不同稅務(wù)處理方法下收購(gòu)企業(yè)日后再次轉(zhuǎn)讓該股權(quán)時(shí)所承擔(dān)的所得稅稅負(fù)不同。

本案例的收購(gòu)方儀電軟件和被收購(gòu)方海創(chuàng)科技并非關(guān)聯(lián)企業(yè),此項(xiàng)股權(quán)收購(gòu)交易按照我國(guó)企業(yè)合并準(zhǔn)則G的規(guī)定,屬于非同一控制下的控股合并。分析不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響時(shí),需要結(jié)合會(huì)計(jì)處理,從本質(zhì)上來(lái)論述這兩種不同的稅務(wù)處理所產(chǎn)生的結(jié)果是否符合企業(yè)重組所得稅政策的導(dǎo)向。

(2)儀電軟件收購(gòu)海創(chuàng)科技股權(quán)階段,兩種不同稅務(wù)處理模式下的分析。本案例中,儀電軟件向海創(chuàng)科技股東定向增發(fā)9 056 483股普通股作為合并對(duì)價(jià),該股票面值為1元,各方協(xié)商一致的公允價(jià)格為16.58元/股。由此從創(chuàng)利科技股份有限公司和B股東處取得海創(chuàng)科技51.94%的股權(quán)。由上文的重組數(shù)據(jù)可知,海創(chuàng)科技被收購(gòu)股權(quán)凈資產(chǎn)的賬面價(jià)值=3 406×7.21×51.94%=12 755.0408(萬(wàn)元);其可辨認(rèn)凈資產(chǎn)的公允價(jià)值=3 406×14.35×51.94%+904.9881

=26 291.2344(萬(wàn)元)。儀電軟件收購(gòu)海創(chuàng)科技股權(quán)時(shí)的賬務(wù)處理(會(huì)計(jì)分錄單位:萬(wàn)元,下同):

借:長(zhǎng)期股權(quán)投資——海創(chuàng)科技? ? ? ? ? 26 291.2344

貸:股本——儀電軟件 ? ? ? ? ? ? 905.6483

資本公積? ? ? ? ? ? ?25 385.5861

方式一:采用一般性稅務(wù)處理。如果此項(xiàng)股權(quán)收購(gòu)交易采用一般性稅務(wù)處理,儀電軟件收購(gòu)海創(chuàng)科技股權(quán)的賬面價(jià)值和計(jì)稅基礎(chǔ)均為26 291.2344萬(wàn)元,賬面價(jià)值與計(jì)稅基礎(chǔ)無(wú)差異,不產(chǎn)生暫時(shí)性差異,進(jìn)而不產(chǎn)生遞延所得稅。因此,儀電軟件無(wú)需進(jìn)行納稅調(diào)整,無(wú)需繳納企業(yè)所得稅。

方式二:采用特殊性稅務(wù)處理。若此項(xiàng)股權(quán)收購(gòu)交易采用特殊性稅務(wù)處理,儀電軟件收購(gòu)海創(chuàng)科技股權(quán)的計(jì)稅基礎(chǔ)為海創(chuàng)科技51.94%股權(quán)的原有計(jì)稅基礎(chǔ)12 028.0035萬(wàn)元,由于其賬面價(jià)值為26 291.2344萬(wàn)元,因此會(huì)產(chǎn)生應(yīng)納稅暫時(shí)性差異26 291.2344-12 028.0035=14 263.2309(萬(wàn)元)。按照稅法規(guī)定該項(xiàng)應(yīng)納稅暫時(shí)性差異屬于其他暫時(shí)性差異,無(wú)需進(jìn)行納稅調(diào)整。但是,儀電軟件是否需要對(duì)這項(xiàng)應(yīng)納稅暫時(shí)性差異確認(rèn)遞延所得稅負(fù)債,則主要取決于儀電軟件管理層對(duì)海創(chuàng)科技股權(quán)的持有意圖。

若儀電軟件管理層的規(guī)劃是長(zhǎng)期持有收購(gòu)的海創(chuàng)科技的股權(quán),那么,儀電軟件無(wú)需確認(rèn)該項(xiàng)應(yīng)納稅暫時(shí)性差異,也即無(wú)需確認(rèn)從而產(chǎn)生的遞延所得稅負(fù)債;但若儀電軟件管理層計(jì)劃在未來(lái)轉(zhuǎn)讓或者處置海創(chuàng)科技的股權(quán),那么應(yīng)當(dāng)確認(rèn)相關(guān)的遞延所得稅負(fù)債:

借:資本公積? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?3 565.8077

貸:遞延所得稅負(fù)債

(14 263.2309×25%)3 565.8077

儀電軟件轉(zhuǎn)讓海創(chuàng)科技股權(quán)時(shí)的賬務(wù)處理:

借:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 26 291.2344

貸:長(zhǎng)期股權(quán)投資——海創(chuàng)科技 ? 26 291.2344

(3)儀電軟件再次轉(zhuǎn)讓海創(chuàng)科技股權(quán)階段,兩種不同稅務(wù)處理模式下的分析。2015年5月12日,儀電軟件發(fā)布公告將取得的海創(chuàng)科技的股權(quán)轉(zhuǎn)讓給C公司,轉(zhuǎn)讓價(jià)格為26 291.2344萬(wàn)元。此案例中,儀電軟件轉(zhuǎn)讓海創(chuàng)科技股權(quán)在會(huì)計(jì)處理上不產(chǎn)生投資收益。

方式一:采用一般性稅務(wù)處理。若采用一般性稅務(wù)處理,儀電軟件轉(zhuǎn)讓海創(chuàng)科技股權(quán)的公允價(jià)值與計(jì)稅基礎(chǔ)均為26 291.2344萬(wàn)元,不產(chǎn)生股權(quán)轉(zhuǎn)讓所得。所以,儀電軟件將海創(chuàng)科技股權(quán)轉(zhuǎn)讓給C公司時(shí)無(wú)需進(jìn)行納稅調(diào)整,無(wú)需繳納企業(yè)所得稅。

方式二:采用特殊性稅務(wù)處理。若采用特殊性稅務(wù)處理,儀電軟件轉(zhuǎn)讓海創(chuàng)科技股權(quán)的公允價(jià)值為26 291.2344萬(wàn)元,而計(jì)稅基礎(chǔ)為12 028.0035萬(wàn)元,產(chǎn)生股權(quán)轉(zhuǎn)讓所得14 263.2309萬(wàn)元。所以,儀電軟件將海創(chuàng)科技股權(quán)轉(zhuǎn)讓給C公司計(jì)算應(yīng)納稅所得額時(shí),應(yīng)調(diào)增轉(zhuǎn)回的應(yīng)納稅暫時(shí)性差異14 263.2309萬(wàn)元,繳納企業(yè)所得稅3 565.8077萬(wàn)元。

借:所得稅費(fèi)用? ?(14 263.2309×25%)3 565.8077

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅? ? ? ? 3 565.8077

借:遞延所得稅負(fù)債? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 3 565.8077

貸:資本公積? ? ? ? ?3 565.8077

收購(gòu)方儀電軟件選擇特殊性稅務(wù)處理時(shí),由于海創(chuàng)科技暫不確認(rèn)股權(quán)支付對(duì)應(yīng)的股權(quán)轉(zhuǎn)讓所得,較一般性稅務(wù)處理而言,在未來(lái)轉(zhuǎn)讓被收購(gòu)方海創(chuàng)科技股權(quán)時(shí)承擔(dān)了海創(chuàng)科技股東轉(zhuǎn)嫁的稅收。

(4)小結(jié)。從以上案例分析,我們可以得知,特殊性稅務(wù)處理具有遞延納稅的影響。兩種稅務(wù)處理方法對(duì)收購(gòu)方儀電軟件在股權(quán)收購(gòu)交易完成年度的所得稅都無(wú)影響,是否具有遞延納稅效應(yīng)取決于儀電軟件持有海創(chuàng)科技股權(quán)的意圖。若其長(zhǎng)期持有,則對(duì)所得稅并無(wú)影響;若轉(zhuǎn)讓海創(chuàng)科技股權(quán),則在日后轉(zhuǎn)讓環(huán)節(jié),由于特殊性稅務(wù)處理情況下,儀電軟件取得海創(chuàng)科技股權(quán)的計(jì)稅基礎(chǔ)為12 028.0035萬(wàn)元,小于較一般性稅務(wù)處理下確認(rèn)的26 291.23444萬(wàn)元,在股權(quán)再次轉(zhuǎn)讓環(huán)節(jié),采用特殊性稅務(wù)處理時(shí)的所得稅稅負(fù)高于采用一般性稅務(wù)處理下的所得稅稅負(fù)。

特殊性稅務(wù)處理因重復(fù)納稅的消極影響造成的較一般性稅務(wù)處理多納所得稅的納稅損失,會(huì)因?yàn)檫f延納稅時(shí)間價(jià)值的影響和享受的稅收優(yōu)惠(比如本案例中儀電軟件為高新技術(shù)企業(yè)可享受15%的所得稅優(yōu)惠稅率)而有所抵消,因此企業(yè)在進(jìn)行股權(quán)收購(gòu)交易時(shí),應(yīng)結(jié)合企業(yè)自身的整合戰(zhàn)略、企業(yè)重組的意圖、特殊性稅務(wù)處理遞延稅款的時(shí)間價(jià)值進(jìn)行綜合考慮。

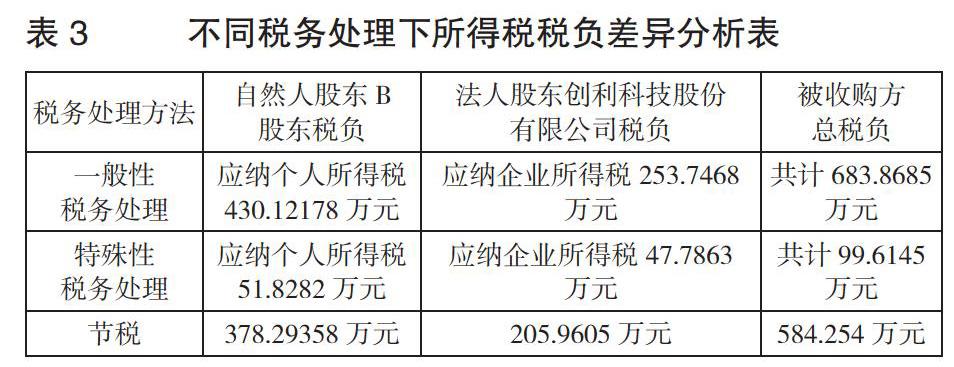

2.對(duì)被收購(gòu)企業(yè)股東所得稅稅負(fù)的影響分析。被收購(gòu)企業(yè)股東轉(zhuǎn)讓被收購(gòu)股權(quán)時(shí),由于在一般性稅務(wù)處理下,創(chuàng)利科技股份有限公司應(yīng)當(dāng)按照股權(quán)轉(zhuǎn)讓收入扣除股權(quán)的購(gòu)置成本的余額確認(rèn)股權(quán)轉(zhuǎn)讓所得或損失,繳納企業(yè)所得稅;B股東繳納個(gè)人所得稅;而采用特殊性稅務(wù)處理時(shí),創(chuàng)利科技股份有限公司和B股東僅就非股權(quán)支付部分繳納所得稅,因此其采用特殊性稅務(wù)處理時(shí)較一般性稅務(wù)處理時(shí)的所得稅稅負(fù)更低,即特殊性稅務(wù)處理對(duì)被收購(gòu)企業(yè)股東具有節(jié)稅效應(yīng),增加了企業(yè)的現(xiàn)金流量,詳見表3。

分析特殊性稅務(wù)處理的遞延納稅效應(yīng)需要結(jié)合會(huì)計(jì)處理,從本質(zhì)上來(lái)論述產(chǎn)生遞延納稅效應(yīng)的緣由。在會(huì)計(jì)處理上,非同一控制下控股合并的被購(gòu)買方的股東出售股權(quán),應(yīng)作處置長(zhǎng)期股權(quán)投資處理,并需要關(guān)注如下事項(xiàng):結(jié)轉(zhuǎn)所售長(zhǎng)期股權(quán)投資的賬面價(jià)值;結(jié)轉(zhuǎn)取得收購(gòu)方支付的股權(quán)時(shí)所計(jì)入資本公積中的金額,轉(zhuǎn)入當(dāng)期投資損益;結(jié)轉(zhuǎn)長(zhǎng)期股權(quán)投資對(duì)應(yīng)的遞延所得稅,轉(zhuǎn)入當(dāng)期投資損益;在控股合并中,出售股權(quán)所取得的價(jià)款與該股權(quán)賬面價(jià)值之間的差額,應(yīng)確認(rèn)為處置損益。

方式一:一般性稅務(wù)處理。如果采用一般性稅務(wù)處理,創(chuàng)利科技股份有限公司轉(zhuǎn)讓海創(chuàng)科技股權(quán)時(shí):

借:長(zhǎng)期股權(quán)投資——儀電軟件 ? ? 5 926.4392

貸:長(zhǎng)期股權(quán)投資——海創(chuàng)科技 4 911.4519

投資收益? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?1 014.9873

創(chuàng)利科技取得儀電軟件股權(quán)的計(jì)稅基礎(chǔ)為儀電軟件支付對(duì)價(jià)的公允價(jià)值5 926.4392萬(wàn)元,所轉(zhuǎn)讓股權(quán)的賬面價(jià)值為4 911.4519萬(wàn)元H,故股權(quán)轉(zhuǎn)讓所得為1 014.9873元,無(wú)需進(jìn)行納稅調(diào)整,繳納企業(yè)所得稅1 014.9873×25%=253.7468(萬(wàn)元)。

借:所得稅費(fèi)用? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?253.7468

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅 253.7468

方式二:特殊性稅務(wù)處理。如果采用特殊性稅務(wù)處理,創(chuàng)利科技取得儀電軟件股權(quán)支付的部分暫不確認(rèn)所得稅,只就非股權(quán)支付部分繳納所得稅,較一般性稅務(wù)處理而言,企業(yè)稅負(fù)明顯降低,賬務(wù)處理同上,此處不再贅述。

在特殊性稅務(wù)處理下,創(chuàng)利科技取得的儀電軟件股權(quán)的計(jì)稅基礎(chǔ),為海創(chuàng)科技股權(quán)的原有計(jì)稅基礎(chǔ)4 911.4519萬(wàn)元,而其計(jì)入的賬面價(jià)值為5 926.4392萬(wàn)元I,即此項(xiàng)股權(quán)的賬面價(jià)值大于其計(jì)稅基礎(chǔ),因此會(huì)產(chǎn)生應(yīng)納稅暫時(shí)性差異1 014.9871(萬(wàn)元)。

借:所得稅費(fèi)用? ? (1 014.9871×25%)253.746775

貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅? ? ? ? ?253.746775

借:遞延所得稅負(fù)債? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?253.746775

貸:所得稅費(fèi)用? ? ? ? ? 253.746775

特殊性稅務(wù)處理對(duì)于被收購(gòu)企業(yè)股東的節(jié)稅效應(yīng)是明顯的,由于其股權(quán)支付部分暫不確認(rèn)相應(yīng)的股權(quán)轉(zhuǎn)讓所得,較一般性稅務(wù)處理而言,稅負(fù)有明顯的降低。

特殊性稅務(wù)處理有遞延納稅的效應(yīng)。被收購(gòu)企業(yè)股東在股權(quán)收購(gòu)交易中對(duì)應(yīng)的股權(quán)轉(zhuǎn)讓所得暫不納稅。遞延效應(yīng)體現(xiàn)在被收購(gòu)方的所得稅稅負(fù)被遞延至日后被收購(gòu)企業(yè)股東創(chuàng)利科技股份有限公司轉(zhuǎn)讓其換入股權(quán)時(shí)承擔(dān),又因?yàn)樵谔厥庑远悇?wù)處理下,創(chuàng)利科技股份有限公司取得的儀電軟件股權(quán)按較低的計(jì)稅基礎(chǔ)確認(rèn),所以將在創(chuàng)利科技股份有限公司轉(zhuǎn)讓該股權(quán)時(shí)產(chǎn)生較高的稅負(fù),但遞延納稅效應(yīng)增加了企業(yè)的現(xiàn)金流,有利于企業(yè)的運(yùn)營(yíng)發(fā)展。

四、結(jié)論

2014年,我國(guó)重組市場(chǎng)的稅收環(huán)境發(fā)生了顯著變化,財(cái)稅[2014]109號(hào)文將特殊性稅務(wù)處理的判定條件——股權(quán)收購(gòu)比例限制由大于或等于75%降低50%,降低了特殊性稅務(wù)處理的適用門檻。財(cái)稅[2014]116號(hào)文將非貨幣性資產(chǎn)投資納入遞延納稅范圍,擴(kuò)大了特殊性稅務(wù)處理的適用范圍。在全球企業(yè)重組浪潮正拉開序幕,我國(guó)企業(yè)重組活動(dòng)日趨活躍,政策導(dǎo)向開啟大規(guī)模企業(yè)重組時(shí)間窗的背景下,研究不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響顯得尤為重要。

由于特殊性稅務(wù)處理僅就非股權(quán)支付部分確認(rèn)股權(quán)轉(zhuǎn)讓所得,繳納企業(yè)所得稅,因此特殊性稅務(wù)處理對(duì)于被收購(gòu)方股東,相較于一般性稅務(wù)處理具有降低交易當(dāng)期所得稅稅負(fù)的積極效應(yīng)。同時(shí),由于一般性稅務(wù)處理在交易當(dāng)期確認(rèn)收入依法納稅,而特殊性稅務(wù)處理在該股權(quán)再次轉(zhuǎn)讓時(shí)繳納所得稅,因此具有一定的遞延繳納時(shí)間,具有遞延納稅的積極效應(yīng)。

特殊性稅務(wù)處理也有一定的重復(fù)納稅消極效應(yīng)。一般性稅務(wù)處理下相應(yīng)股權(quán)的計(jì)稅基礎(chǔ)以公允價(jià)值確定;而特殊性稅務(wù)處理股權(quán)支付部分以相應(yīng)股權(quán)的原有計(jì)稅基礎(chǔ)確定。由于計(jì)稅基礎(chǔ)具有連續(xù)性,因此再次轉(zhuǎn)讓該股權(quán)時(shí),收購(gòu)雙方采用一般性稅務(wù)處理下的所得稅稅負(fù)較低。

不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方的影響不同,且在現(xiàn)行的股權(quán)收購(gòu)所得稅政策具有資產(chǎn)計(jì)稅基礎(chǔ)調(diào)整的政策盲區(qū)、以控股企業(yè)作為股權(quán)支付的政策盲區(qū)、收購(gòu)企業(yè)計(jì)稅基礎(chǔ)確定的政策盲區(qū)和特殊性稅務(wù)處理下中自然人股東的納稅盲區(qū),由此必然會(huì)產(chǎn)生一定的問(wèn)題,若不對(duì)以上政策盲區(qū)進(jìn)行進(jìn)一步明確并統(tǒng)一,無(wú)疑將給重組交易中的稅收征管帶來(lái)一定的阻礙。從政策層面看,我國(guó)應(yīng)針對(duì)相應(yīng)問(wèn)題完善政策,明確資產(chǎn)計(jì)稅基礎(chǔ)調(diào)整的具體方法,明確界定控股企業(yè)法律特征,細(xì)化收購(gòu)企業(yè)計(jì)稅基礎(chǔ)的確認(rèn)方法和協(xié)調(diào)股權(quán)收購(gòu)的企業(yè)所得稅與個(gè)人所得稅政策。

從企業(yè)層面看,由于特殊性稅務(wù)處理能夠在一定程度上降低交易環(huán)節(jié)的稅負(fù),使收購(gòu)雙方因遞延納稅產(chǎn)生貨幣時(shí)間價(jià)值,增加企業(yè)的現(xiàn)金流量,也即具有較大積極效應(yīng),因此交易當(dāng)事方企業(yè)容易盲目追求特殊性稅務(wù)處理,甚至滋生避稅溫床。但如果交易各當(dāng)事方不能深入透徹地理解政策,不結(jié)合企業(yè)進(jìn)行股權(quán)收購(gòu)的目標(biāo)和長(zhǎng)期股權(quán)投資的持有意圖,很容易造成盲目追求適用特殊性稅務(wù)處理而導(dǎo)致企業(yè)稅收成本的增加或者給企業(yè)帶來(lái)額外的稅務(wù)風(fēng)險(xiǎn)。

不同稅務(wù)處理對(duì)股權(quán)收購(gòu)雙方所得稅稅負(fù)的影響不同,交易各當(dāng)事方企業(yè)應(yīng)該充分領(lǐng)會(huì)政策法規(guī)精神,正確理解和運(yùn)用股權(quán)收購(gòu)交易中的稅收政策,并及時(shí)關(guān)注政策的調(diào)整,提高納稅遵從度。基于企業(yè)整體目標(biāo)合法納稅,對(duì)整個(gè)交易的整體稅負(fù)進(jìn)行分析預(yù)測(cè),結(jié)合對(duì)被收購(gòu)股權(quán)的持有意圖、遞延納稅對(duì)企業(yè)日常經(jīng)營(yíng)現(xiàn)金流量產(chǎn)生的時(shí)間價(jià)值和企業(yè)所適用的稅收優(yōu)惠進(jìn)行綜合分析,對(duì)整個(gè)交易中企業(yè)本身應(yīng)承擔(dān)的稅負(fù)有總體上的把握,對(duì)不同的稅務(wù)處理方法進(jìn)行多因素的權(quán)衡,審慎地選擇稅務(wù)處理方法。

【主要參考文獻(xiàn)】

[1] 蔡昌.企業(yè)重組稅制缺陷與反避稅安排[J].稅務(wù)研究,2011,(06).

[2] 朝黎明.企業(yè)合并稅收政策與會(huì)計(jì)準(zhǔn)則規(guī)定的差異分析[J].財(cái)會(huì)月刊,2011,(01).

[3] 李輝,周玉棟.特殊性稅務(wù)處理與稅收中性原則——論我國(guó)企業(yè)重組稅制股權(quán)支付的問(wèn)題與出路[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2014,(04).

[4] 孫亞華,林曉嵐.企業(yè)合并的所得稅特殊性稅務(wù)處理問(wèn)題[J].稅務(wù)研究,2013,(04).

[5] 魏志梅.企業(yè)重組所得稅政策探析[J].稅務(wù)研究,2013,(04).

[6] 易茜.淺析我國(guó)企業(yè)并購(gòu)的特殊性稅務(wù)處理規(guī)定——中美并購(gòu)所得稅制比較[J].財(cái)會(huì)月刊,2014,(16).

[7] 易茜.所得稅制度對(duì)企業(yè)并購(gòu)的影響——一個(gè)文獻(xiàn)綜述[J].財(cái)會(huì)研究,2012,(21).

[8] 張倩,胡伍.免稅并購(gòu)籌劃風(fēng)險(xiǎn)分析[J].財(cái)會(huì)通訊,2014,(20).

【作者簡(jiǎn)介】

王明希,男,博士研究生;主要研究方向:會(huì)計(jì)、財(cái)務(wù)管理。

- 商業(yè)會(huì)計(jì)的其它文章

- 欠發(fā)達(dá)地區(qū)高職會(huì)計(jì)專業(yè)實(shí)踐教學(xué)難點(diǎn)的突破與實(shí)踐

- 大數(shù)據(jù)時(shí)代下高職會(huì)計(jì)類專業(yè)青年教師能力提升的研究

- 基于DQP框架的高職會(huì)計(jì)信息化課程成果導(dǎo)向應(yīng)用設(shè)計(jì)

- 財(cái)務(wù)共享實(shí)驗(yàn)室條件下的教學(xué)設(shè)計(jì)

- 智能財(cái)務(wù)時(shí)代高職會(huì)計(jì)專業(yè)教學(xué)改革探討

- “互聯(lián)網(wǎng)+”背景下會(huì)計(jì)實(shí)踐教學(xué)供給側(cè)改革探索