環境政策不確定性、雙向FDI與低碳全要素生產率的關系

2020-02-22 02:53:05王慧孫慧肖涵月辛龍

中國人口·資源與環境 2020年11期

王慧 孫慧 肖涵月 辛龍

摘要?環境政策不確定性凸顯、環保壓力日益增大的背景下,如何更有效地通過雙向FDI助推工業行業低碳發展與經濟增長雙重目標的實現亟待關注。基于2004—2017年33個工業行業數據,采用非導向型EBM-Malmquist-Luenberger模型對工業行業低碳全要素生產率進行測度,以慧科數據庫我國內地10種重要報紙為基礎,統計相關關鍵詞和文章頻次對環境政策不確定性進行測度,并在理論分析的基礎上從深度、廣度兩個維度分別檢驗了雙向FDI與低碳全要素生產率間的主效應,以及環境政策不確定性在二者間的調節效應,并分異質性行業類型與環境政策不確定性情景進行討論。研究結果表明:①IFDI、OFDI的深度和廣度均抑制行業低碳全要素生產率提升,IFDI行為支持“污染天堂”假說,雙向FDI發揮顯著互補效應,有效抑制行業碳排放。②環境政策不確定性影響雙向投資決策的規模與方向,對IFDI與OFDI的影響呈非線性且相反態勢。③環境政策不確定性對IFDI廣度、OFDI深度與低碳全要素生產率間關系均發揮顯著正向調節效應,對IFDI深度、OFDI廣度與低碳全要素生產率則呈負向調節效應,且OFDI廣度的逆向綠色技術溢出效應促進低碳全要素生產率提升。④雙向FDI與低碳全要素生產率間關系在污染密集型行業與相對清潔型行業、高低環境政策不確定性下存在異質性結果,污染密集型行業OFDI深度促進低碳全要素生產率,說明發生碳轉移現象;低環境政策不確定性下IFDI廣度與OFDI行為的效果顯著降低。研究的政策啟示包括提升外商投資企業環保門檻、強化對外投資企業逆向技術溢出、推動雙向投資企業作用由“污染天堂”向“污染光環”轉變等。

關鍵詞?環境政策不確定性;雙向FDI;低碳全要素生產率;工業行業

中圖分類號?F426文獻標識碼?A文章編號?1002-2104(2020)11-0075-12DOI:10.12062/cpre.20200601

擴大高水平對外開放是助推經濟由高速發展向高質量發展的重要途徑。截至2018年,我國外商直接投資(IFDI)實際利用額由2002年527.43億美元升至923.95億美元,增幅達75.18%;對外直接投資(OFDI)存量19 800億美元,較2002年翻了66.3倍。近年來,我國堅持“引進來”與“走出去”,逐步形成了雙向投資、良性互濟的開放格局。但與此同時對環境質量的負面影響不容忽視。2018年我國能源消費總量46.4億t標準煤,而根據國際能源署報告,二氧化碳排放量高達95億t,增幅2.5%,創5年新高。如何在資源環境約束、宏觀環境政策波動的背景下,積極推動雙向FDI良好互動、降低工業行業碳排放、提升綠色發展效率,從而促使工業行業高質量增長尤為重要。

1?理論回顧與機理分析

1.1?雙向FDI與低碳TFP

已有研究立足不同視角探究雙向FDI的環境效應。多數學者將環境與生產率相結合,主要探討IFDI與綠色/環境/低碳全要素生產率(TFP)的關系。“污染天堂”假說認為,污染密集型企業通過外商直接投資將污染轉移至環境規制相對寬松地區,進一步惡化當地環境水平[1]。IFDI流入會阻礙綠色TFP提升,抑制綠色轉型[2]。“污染光環”假說則認為,通過IFDI引入的先進清潔環保技術有助于改善東道國能源開發、資源利用效率,技術正外部性促進了環境正外部性[3]。關于OFDI與低碳TFP的相關研究尚少。研究表明我國OFDI提高會促進CO2的排放[4],OFDI溢出并不利于綠色TFP的提高[5];而歐陽艷艷等[6]發現OFDI有效改善了母國環境污染水平,且OFDI逆向技術溢出對綠色TFP的提升效應明顯[7]。

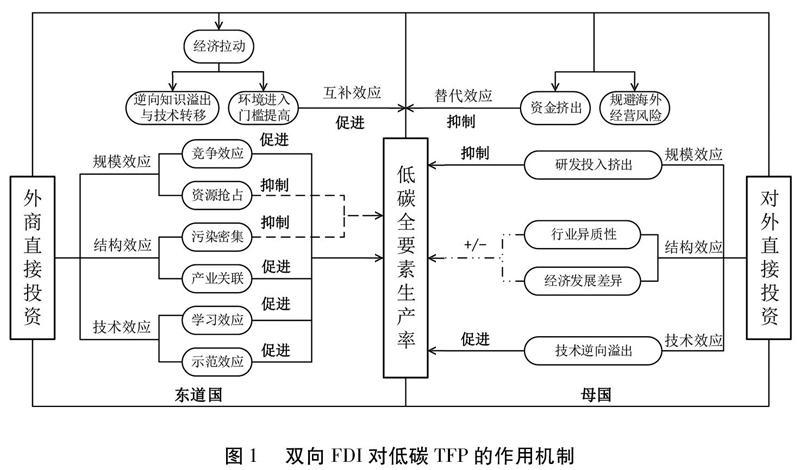

雙向FDI對于環境的影響渠道與作用機制主要包括規模效應、結構效應、技術效應[8-9];且雙向FDI對環境的影響方向取決于規模、結構、技術效應的綜合作用結果。

1.1.1?IFDI對低碳TFP的作用機制

Nasir等[10]研究表明,IFDI的規模、結構效應疊加不利于東道國能源效率提升。楊朝均等[11]認為IFDI的技術效應通過知識溢出、技術轉移顯著促進東道國綠色創新能力,降低能源消耗與污染排放水平。

在規模效應上,IFDI流入會提升東道國資本存量,刺激生產規模,增強要素市場競爭優勢,市場競爭激烈態勢倒逼企業進行技術升級,IFDI通過競爭效應對東道國環境質量發揮正向影響[12]。然而,IFDI流入在推動良性競爭的同時,對東道國資源搶占、要素掠奪現象不容忽視,由此引致資源約束下的環境負面影響不利于低碳TFP提升。在結構效應上,IFDI流入提升東道國資本密集度,刺激高資本密集型污染類產品產量并抑制其他產品產量,導致污染密集型產業增多,產業結構變化,不利于環境改善。同時國外企業通過IFDI方式建廠,以生產、銷售產品或服務、雇傭當地就業人員等方式與上下游企業建立前后向聯系[12],不斷提高自身作為中間部門的本土化生產能力與專業化技術水平,有助于提高生產率。在技術效應上,IFDI主要通過學習效應與示范效應刺激東道國低碳TFP提高。IFDI為東道國引進了先進的生產工藝、知識、技術,一方面,東道國員工利用“干中學”等手段汲取先進的技術、管理經驗,推進行業綠色技術進步與清潔生產能力[13];另一方面,通過技術正向溢出促進生產效率提高,降低污染排放,在東道國同類行業中發揮了良好的示范作用[14]。

1.1.2?OFDI對低碳TFP的作用機制

目前關于OFDI影響母國環境效應的研究仍處于起步階段,且并未形成一致結論。首先,OFDI流出會降低母國資本供給、人才積累與規模擴張水平,增加對外貿易額,海外經營的環境政治風險提高,應用于母國的綠色研發資金下滑,此時OFDI發揮的規模效應抑制母國行業低碳TFP提升。其次,OFDI的結構效應因行業異質性與東道國經濟水平發展差異對產業結構調整與轉型升級產生不同影響。當高污染、高能耗企業在國外進行OFDI時,傾向于通過投資方式將污染轉移至環境規制相對寬松的國家,有利于降低母國碳排放[15]。當企業向城鎮化水平低的國家進行OFDI活動時,不利于低碳TFP提升[16]。最后,OFDI的逆向技術溢出效應促使母國企業學習國外先進的清潔技術與綠色工藝,進而提升其在母國市場上的綠色競爭力,顯著提高母國低碳TFP[17]。據此分析,OFDI對母國環境的正負效應取決于技術溢出的方向與效率,當OFDI的逆向溢出效應占主導地位時,其對于低碳TFP的正向影響也逐漸凸顯。

1.1.3?雙向FDI對低碳TFP的協同作用機制

針對雙向FDI對低碳TFP的共同作用研究,多數學者傾向于雙向FDI發揮的互補效應能夠顯著促進低碳TFP提升。當同一企業在接受IFDI的同時進行OFDI活動,盡管IFDI對于東道國環境質量的負面作用較大時,隨之而來的資金存量、生產規模不斷擴大,對東道國行業經濟發展的拉動效應顯著,經濟水平與綜合實力的增強使企業具備更高的信息甄別、風險識別能力,反作用于OFDI逆向技術溢出更加明顯,因而最終表現為低碳TFP提升。不僅如此,雙向FDI活動體現為資金、人才、技術、管理經驗等要素的雙重流動,相互學習效應的正向拉動作用明顯;且隨企業績效水平、經濟實力不斷增強,母國在擴大OFDI活動的同時對于IFDI的環境進入門檻不斷提高,進而抑制IFDI的環境負向影響,雙向FDI的疊加效果促進低碳TFP提升。

雙向FDI的作用機制還可能存在替代效應,表現為抑制低碳TFP提高。這主要源于OFDI需要向國外投入大量的資金支持,對于母國綠色研發項目投入的擠出效應明顯,OFDI逆向技術溢出的概率顯著削弱;且母國資金流動能力減弱,此時假設盡管IFDI正向促進低碳TFP,但面臨經濟增長與環境污染雙重約束時,地方政府為規避OFDI海外經營風險、著重發展經濟降低IFDI準入門檻的可能性提高,最終二者綜合作用并不利于低碳TFP的提高。圖1繪制了雙向FDI對低碳TFP的作用機制。

1.2?環境政策不確定性、雙向FDI與低碳TFP

目前同時考慮環境政策不確定性、雙向FDI與TFP的文獻基本處于空白階段。部分學者從經濟政策視角出發,討論政策背景下投資的差異化影響。如潘攀等[18]采用Baker等[19]編制的經濟政策不確定性指數,分析了經濟政策不確定性顯著促進投資規模。趙文軍等[20]分析了貿易開放視角下FDI對于全要素生產率的促進作用。譚詩羽等[21]基于產業政策闡述了汽車國產化及稅收減免政策對FDI與全要素生產率的影響。以環境政策為切入點,討論環境政策在雙向FDI與低碳TFP間影響效應的文獻很少。原毅軍等[22]、傅京燕等[23]將環境規制引入分析,重點考察其在FDI與綠色TFP間發揮的調節作用,研究發現環境規制與FDI的良性互動顯著促進綠色TFP提升。

由此分析,從政策不確定性角度研究雙向FDI與低碳TFP僅限于經濟政策不確定性,已有研究運用現有成熟的經濟政策不確定性指數進行分析。基于環境政策討論的文獻多集中于環境規制的調節效應研究。綜合既有研究,鮮有深入分析環境政策不確定性、雙向FDI與TFP間關系研究的文獻;從不確定性視角切入,剖析雙向FDI深度、廣度與低碳TFP間的主效應;探討環境政策不確定性在雙向FDI與低碳TFP間的調節效應;挖掘異質性條件下雙向FDI與低碳TFP間作用機制的差異。為此,進行了以下三方面的探索:①提出并量化我國環境政策不確定性(EPU)指數,并與環保政策、環境污染事件相擬合,增加其穩健性;②從雙視角、雙維度研究工業行業層面IFDI和OFDI深度、廣度的影響;③將三者納入同一分析框架,從行業視角上提供新的研究思路。

2?變量選擇與數據說明

2.1?行業選取

依據國民經濟行業分類(GB/T 4754—2017),選取工業行業中3個門類(采礦業,制造業,電力、熱力、燃氣及水生產和供應業)41個大類行業為研究對象,為保證研究時限內行業分類標準的一致性,剔除開采專業及輔助性活動、其他制造業,將橡膠制品業、塑料制品業合并為橡膠和塑料制品業,汽車制造業與鐵路、船舶、航空航天和其他運輸設備制造業合并成交通運輸設備制造業。剔除數據嚴重缺失的其他采礦業,金屬制品、機械和設備修理業,廢棄資源綜合利用業。燃氣生產和供應業、水的生產和供應業的貿易額基本可忽略不計,予以剔除。考慮到行業對外直接投資數據于2004年開始對外公布,最終選取33個工業行業2004—2017年數據進行實證分析。

2.2?變量選擇

2.2.1?被解釋變量

被解釋變量為低碳全要素生產率,低碳經濟旨在提高經濟產出的同時減少CO2排放量,以提升碳效率,降低環境污染。借鑒許冬蘭等[24]的研究結果,并考慮工業行業環境污染數據的可得性,根據狹義的低碳全要素生產率定義,選取工業增加值為期望產出,CO2排放量為非期望產出,投入要素分別為能源消耗量、工業企業平均就業人數。鑒于固定資產投資存在收益滯后性與持續性特征,參照Tone等[25]的研究,將其作為動態要素,以涵蓋跨期動態影響。采用非導向型的EBM-Malmquist-Luenberger模型,對低碳全要素生產率進行測度,該模型兼顧了徑向與非徑向的投入產出變量,且解決了指標量綱不一致問題,有效降低測量誤差。模型如下:

在規模報酬可變條件下,r是各決策單元的最優效率值,λ是各決策單元的線性組合參數,i、r、j分別代表投入、期望產出、非期望產出要素種類,s、ω分別代表各要素的松弛變量、權重,α、分別代表徑向、非徑向要素的參數。則低碳全要素生產率指數M為:

其中,x、y、yb分別代表投入、期望產出、非期望產出要素,z為動態要素。

根據EBM-ML模型測算出的低碳全要素生產率(簡稱LCTFP)ML指數整體變動趨緩、結構逐步優化,2017年各行業均圍繞1上下波動。2004年煤炭開采和洗選業、化學原料及化學制品制造業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業等污染密集型行業LCTFP的ML指數較高,LCTFP整體增長較快,源于相對寬松環境規

制下減排潛力與空間較大。受減排空間擠壓、減排壓力驟增及“去產能”“去庫存”等政策實施,LCTFP增速漸緩,但保持增長趨勢的行業數量持續增加,體現出我國整體工業層面LCTFP的良好發展態勢。

借鑒龔夢琪等[26]學者的研究,以2003年為基期,將其LCTFP設為1,并根據ML指數累乘以得到2004—2017年LCTFP的具體數值(見圖2)。

2.2.2?解釋變量

解釋變量為雙向FDI,由于工業細分行業的IFDI、OFDI的相關數據均未披露,本文借鑒龔夢琪等[26]研究,選取各門類行業貿易額與細分行業出口比乘積占工業銷售產值的比值進行測度,其中貿易額美元值按照年平均匯率進行折算,工業銷售產值按照PPI進行平減。參照劉娟[27]的研究結果,從雙向FDI的“深度”“廣度”深入分析其影響效應。

2.2.3?調節變量

調節變量為環境政策不確定性。現有關于政策不確定性的測度方法多采用Baker等[19]通過《南華晚報》相關詞頻分析編制的經濟政策不確定性指數。為結合我國實際情況,Huang等[28]進行了改進與優化,參考Huang等[28]的編制思路,以慧科數據庫中10種重要報紙為基礎,分別是:北京青年報、廣州日報、解放日報、人民日報(海外版)、新聞晨報、南方都市報、新京報、今晚報、文匯報、羊城晚報。統計“環境”“不確定性”“政策”及其所涵蓋的相近關鍵詞(見表1)的文章頻次,計算公式如下:

均值、標準差,AVE表示求平均值。為求得年度環境政策不確定性指數,參照陳胤默等[29]的研究結果,取一年內12個月的月度數據平均值作為年度環境政策不確定性。

根據上述測度方法,2000—2018年我國環境政策不確定性指數變化趨勢如圖3所示。

2.2.4?控制變量

為減少遺漏變量導致的估計結果偏誤,借鑒已有研究,將行業規模、技術創新、能源消費結構、所有制結構、勞動生產率、增長潛力等指標作為控制變量納入分析,原始數據均來源于國家統計局、UN Comtrade數據庫、《中國統計年鑒》《中國工業統計年鑒》《中國對外投資統計公報》《中國能源統計年鑒》、Wind資訊(見表2)。

2.3?模型設定

借鑒C-H模型建模思路,將IFDI與OFDI引入模型,分別構建雙向FDI深度、廣度與低碳全要素生產率及環境政策不確定性調節效應的模型(4)~(5):

估計參數,ε為殘差項,i、t分別為行業、年份。為了控制被解釋變量的時間累積持續效應,模型中均加入了滯后一期的被解釋變量;考慮到資金在“走出去”與“引進來”的過程中會產生一定的疊加效應[26],故將其交乘項納入模型(4)。同時,為避免變量間內生性問題,采用動態系統GMM模型[30],以變量的滯后期作為其工具變量,最終以33個工業行業2004—2017年數據為基礎,研究各變量間的具體作用機制。

3?結果分析

3.1?描述性統計與相關性分析

2004—2017年,工業行業的低碳全要素生產率標準差1.700,體現不同行業間低碳全要素生產率差異明顯,低碳集約化發展梯度不同。OFDI深度略高于IFDI深度,但其廣度顯著低于IFDI深度,就投資企業數量而言,我國“引進來”高于“走出去”,就投資金額流量而言,我國“走出去”高于“引進來”,總體對外開放基本呈雙向良好互動局面。環境政策不確定性指數處于[77.726,214.630],表明我國環境政策的確存在較強的波動性與復雜性。各變量間的方差膨脹因子值(VIF)均遠小于10,說明各變量間不存在多重共線性(見表3)。

3.2?回歸分析

3.2.1?主效應分析

由表4可知,模型均通過了Wald chi2、Sargan檢驗與自相關檢驗,整體估計有效。滯后一期的低碳全要素生產率顯著為正說明前期低碳全要素生產率能夠促進其當期持續提升。

首先,IFDI、OFDI深度與IFDI、OFDI廣度均抑制行業低碳全要素生產率的提升,且IFDI的抑制作用遠高于OFDI,一方面顯示外商直接投資對我國存在污染轉移現象,另一方面顯示我國對外直接投資對母國不存在明顯的污染轉移,說明外商直接投資進入我國環保門檻低,而我國企業的外商直接投資則將污染留存在母國。對外投資的同時實現了資金、技術雙重“走出去”,逆向技術溢出仍較弱,一定程度上抑制了國內行業低碳全要素生產率提升。

其次,雙向FDI深度、廣度的協同作用均對低碳全要素生產率發揮顯著的互補效應,且雙向FDI深度的正向效應高于廣度(0.098>0.001)。說明雙向FDI對低碳全要素生產率的影響存在互補效應,有效促進低碳全要素生產率提高,減少污染排放。體現出外商直接投資“引進來”的先進低碳環保技術與對外直接投資“走出去”的部分高耗能、高產能企業及逆向綠色技術溢出抵消了雙向FDI“污染天堂”的負向影響,有效抑制行業間污染排放水平。

同時,考察了環境政策變動對雙向投資規模與方向的影響,顯示對IFDI與OFDI的影響呈非線性且相反態勢。模型4~5表明環境政策不確定性與IFDI深度、廣度呈顯著倒“U”型關系。當環境政策不確定性程度相對較低時,會促進IFDI深度與廣度,分別越過拐點17.5、145.59時,則抑制IFDI深度與廣度;且IFDI深度拐點遠低于廣度,體現高環境政策不確定性下形成外商直接投資深度縮減、廣度擴張的現象。而模型6~7表明環境政策不確定性與OFDI深度、廣度呈顯著“U”型關系,當母國環境政策不確定性程度相對較低時,在東道國的投資不可逆性與環境不可捕捉性較高,投資的經營風險大于預期收益,對外直接投資廣度、深度意愿均會有所下滑,進而形成環境政策不確定性與對外直接投資相悖的行為。隨母國環境政策不確定性加劇,企業傾向于“走出去”以規避其不利影響與經營風險,通過設立國外分支機構、增加對外直接投資將資金轉移至國外,以獲取相對穩健的高額利潤。

(3)環境政策不確定性在IFDI廣度,OFDI深度與低碳全要素生產率間發揮顯著正向調節效應,而在IFDI深度、OFDI廣度與低碳全要素生產率間發揮顯著負向調節效應,且OFDI廣度的逆向技術溢出效應帶來的清潔環保技術促進行業低碳全要素生產率的提升。

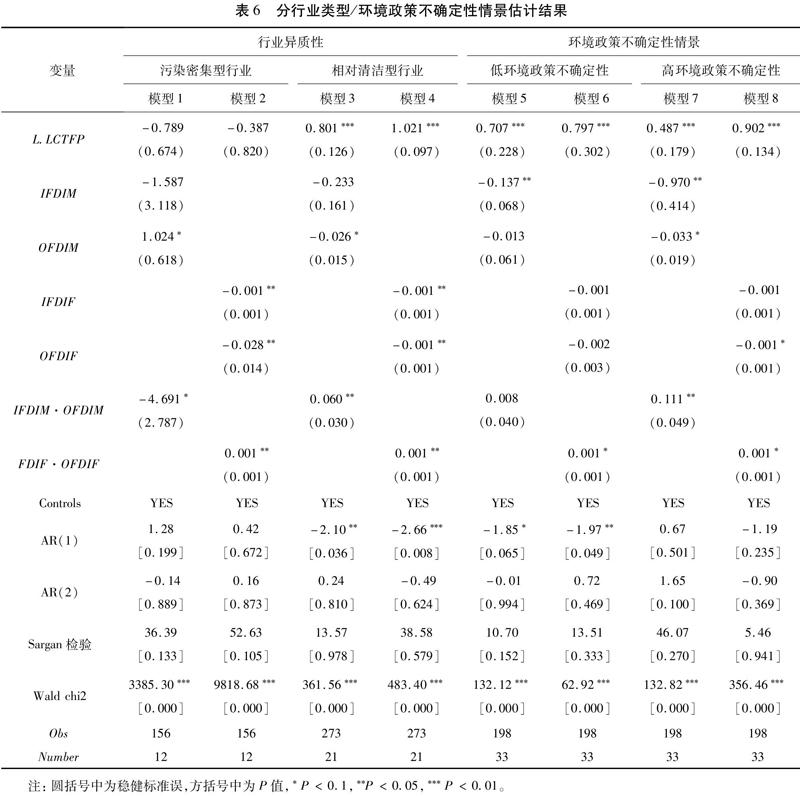

(4)分行業類型分析,污染密集型行業OFDI深度利于低碳全要素生產率提升,體現出碳轉移現象的存在。相對清潔型行業IFDI和OFDI深度、廣度均抑制低碳全要素生產率提升,與全樣本結果保持一致。

(5)分環境政策不確定性情景分析,低環境政策不確定性下IFDI深度與低碳全要素生產率間負向作用支持了“污染天堂”假說。IFDI廣度,OFDI深度、廣度,雙向FDI深度對低碳全要素生產率的作用顯著下降。高環境政策不確定性下二者關系與全樣本一致。

4.2?研究啟示

研究結論對于環境政策較易波動、環保壓力日益增大背景下,我國工業行業充分利用“引進來”“走出去”的對外開放政策提升經濟高質量發展具有重要的現實意義與政策啟示。①積極制定全方位、合理化對外開放政策,根據開放程度變化即時、適度、合理調整環境進入門檻,有效攔截高能耗、高污染行業進入,避免成為外商投資企業的“污染避難所”。加強國內企業環保型研發投入強度,引導對外投資企業汲取國外先進綠色技術與清潔工藝,創新性應用至母國工業行業,充分發揮OFDI逆向綠色溢出效應,提升綠色發展水平。②在不確定性的環境政策條件下,逐漸加強環境政策制定的透明度與有效性,在不以生態環境損害為前提基礎上積極推動企業“引進來”“走出去”的步伐與質量,有效降低環境政策不確定性為雙向FDI帶來的負面作用。企業對外開放的潮流中加強信息偵測與風險管理能力,緊抓環境政策的發展契機,規避不確定性的挑戰弊端,快速根據環境政策變動相機施策。③吸引外資、鼓勵企業“走出去”相關政策的制定與實施要因時、因地、因境施策,關注不同條件下雙向FDI發揮的異質性效果,積極推動雙向投資企業發揮的作用由“污染天堂”向“污染光環”有效轉變。

參考文獻

[1]ESTY D C. Private sector foreign investment and the environment[J].Review of European community & international environmental law,1995,4(2):99-105.

[2]李斌,祁源,李倩.財政分權、FDI與綠色全要素生產率:基于面板數據動態GMM方法的實證檢驗[J].國際貿易問題,2016(7):119-129.

[3]CAO B, WANG S. Opening up, international trade, and green technology progress[J]. Journal of cleaner production, 2016,142:1002-1012.

[4]許可,王瑛.中國對外直接投資的母國碳排放效應研究:基于2003—2011年省級面板數據[J].生態經濟,2015,31(1):47-54.

[5]鄭強,冉光和.中國雙向FDI的綠色生產率溢出效應:基于動態面板模型的實證檢驗[J].統計與信息論壇,2018,33(6):54-61.

[6]歐陽艷艷,黃新飛,鐘林明.企業對外直接投資對母國環境污染的影響:本地效應與空間溢出[J].中國工業經濟,2020(2):98-121.

[7]朱文濤,呂成銳,顧乃華.OFDI、逆向技術溢出對綠色全要素生產率的影響研究[J].中國人口·資源與環境,2019,29(9):63-73.

[8]GROSSMAN G M, KRUEGER A B. Economic growth and the environment[J]. Quarterly journal of economics, 1995,110(2):353-377.

[9]盛斌,呂越.外國直接投資對中國環境的影響:來自工業行業面板數據的實證研究[J].中國社會科學,2012(5):54-75,205-206.

[10]NASIR M, REHMAN FU. Environmental Kuznets Curve for carbon emissions in Pakistan: an empirical investigation[J]. Energy policy, 2011, 39(3):1857-1864.

[11]楊朝均,劉冰,畢克新.FDI技術溢出對工業企業綠色創新路徑演化的影響研究:基于演化博弈模型[J/OL].管理評論,2019,31(12):64-73.

[12]KOKKO A. Technology, market characteristics, and spillovers[J]. Journal of development economics,1994, 43(2):279-293.

[13]汪莉,于佳鑫,邵雨卉.外商直接投資與區域綠色全要素效率[J].財貿研究,2019,30(10):17-30.

[14]程惠芳,陳超.開放經濟下知識資本與全要素生產率:國際經驗與中國啟示[J].經濟研究,2017,52(10):21-36.

[15]ESKELAND G S, HARRISON A E. Moving to greener pastures:multinationals and the pollution haven hypothesis[J]. Journal of development economics, 2003, 70(1):1-23.

[16]聶飛,劉海云.基于城鎮化門檻模型的中國OFDI的碳排放效應研究[J].中國人口·資源與環境,2016,26(9):123-131.

[17]朱東波,張月君.中國對外直接投資影響母國環境的理論機理與實證研究[J].中國人口·資源與環境,2020,30(1):83-90.

[18]潘攀,鄧超,邱煜.經濟政策不確定性、銀行風險承擔與企業投資[J].財經研究,2020,46(2):67-81.

[19]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The quarterly journal of economics, 2016, 131(4):1593-1636.

[20]趙文軍,于津平.貿易開放、FDI與中國工業經濟增長方式:基于30個工業行業數據的實證研究[J].經濟研究,2012,47(8):18-31.

[21]譚詩羽,吳萬宗,夏大慰.國產化政策與全要素生產率:來自汽車零部件制造業的證據[J].財經研究,2017,43(4):82-95.

[22]原毅軍,謝榮輝.FDI、環境規制與中國工業綠色全要素生產率增長:基于Luenberger指數的實證研究[J].國際貿易問題,2015(8):84-93.

[23]傅京燕,胡瑾,曹翔.不同來源FDI、環境規制與綠色全要素生產率[J].國際貿易問題,2018(7):134-148.

[24]許冬蘭,于發輝,張敏.全球價值鏈嵌入能否提升中國工業的低碳全要素生產率?[J].世界經濟研究,2019(8):60-72,135.

[25]TONE K, TSUTSUI M. Dynamic DEA: a slack-based measure approach[J].Omega, 2010 (38):145-156.

[26]龔夢琪,劉海云.中國工業行業雙向FDI的環境效應研究[J].中國人口·資源與環境,2018,28(3):128-138.

[27]劉娟.行業異質性對中國OFDI深度及廣度的影響:基于分行業面板數據的經驗分析[J].國際商務,2019(3):69-82.

[28]HUANG Y, LUK P. Measuring economic policy uncertainty in China[J]. China economic review, 2020,59.DOI:10.1016/j.chieco.2019.101367.

[29]陳胤默,孫乾坤,文雯,等.母國經濟政策不確定性、融資約束與企業對外直接投資[J].國際貿易問題,2019(6):133-144.

[30]ROODMAN D. How to do xtabond2: an introduction to difference and system GMM in Stata[J]. The Stata journal, 2009, 9(1):86-136.

[31]田素華,李筱妍,王璇.雙向直接投資與中國經濟高質量發展[J].上海經濟研究,2019(8):25-36.