中國葡萄酒生產與市場發展70年

2020-02-25 04:47:12劉世松唐文龍

中外葡萄與葡萄酒 2020年1期

劉世松,唐文龍

(1. 濱州醫學院葡萄酒學院,山東煙臺 264000;2. 山東工商學院管理學院,山東煙臺 264000)

從1949年到2019年,中國葡萄酒產業經歷了跨越式的發展歷程,各個不同的發展階段都深深地刻著時代的印記。在此期間,中國葡萄酒產業的生產企業、流通企業、配套企業獲得長足的成長。政府部門、行業協會、行業媒體、高等教育和科研機構等與中國葡萄酒產業發展息息相關的從業者也參與其中,共同為產業的發展強大做出應有的貢獻。本文從生產經營和市場發展兩個角度,回顧和總結中國葡萄酒產業在過去70年中所取得的成績。

1 中國葡萄酒生產經營情況

中國葡萄酒產業在近代的啟蒙,除張裕公司之外,大多與國外天主教會在中國的活動有關。張裕公司成立之后,北京、山東青島、山西清徐、吉林長白山和通化等地區也相繼建立葡萄酒廠。1949年新中國成立之時,僅存的葡萄酒生產企業有煙臺張裕葡萄釀酒公司、青島美口酒廠、北京上義酒廠、吉林長白山葡萄酒廠、吉林通化葡萄酒廠和清徐葡萄酒廠等,而這些地區的葡萄年產量不足120噸[1]。建國初期,經過原國家輕工業部的組織,政府先后對中國葡萄酒行業的主要生產企業實施改擴建工程。按照國家第一個五年計劃,對解放后留存下來的張裕葡萄釀酒公司、青島葡萄酒廠、通化葡萄酒廠、陜西丹鳳葡萄酒廠、河北沙城葡萄酒廠等老廠先后進行改造和擴建。與此同時,北京東郊葡萄酒廠建成投產。在第二個五年計劃期間,國家根據地理和地質優勢,著力對黃河故道地區進行開發,陸續在鄭州、蘭考、民權、蕭縣、碭山、界首、連云港、徐州、宿遷和豐縣等地建立葡萄酒廠,同時也在東北地區、西北地區建立部分葡萄酒廠[2]。20世紀70年代后期至80年代前期,一些地方政府和公社也開始興建葡萄酒廠,新疆吐魯番、寧夏玉泉和云南開源等一批葡萄酒廠建成投產。與此同時,全國范圍內優質釀酒葡萄種植基地與葡萄酒生產基地發展布局也基本形成。

1978年改革開放之后,中國葡萄酒產業迎來一個迅猛發展的新時期。在此期間,包括天津王朝(1980年)、中糧集團旗下的沙城長城(1983年)、青島華東(1985年)和華夏長城(1988年)等企業先后進入中國葡萄酒生產經營領域。這些企業連同張裕等早期建立的葡萄酒生產企業一起構成現今中國葡萄酒產業的主要領導型企業群體。此外,1987年,針對中國釀酒工業的發展方向,當時的國家“三部一委”就提出要逐步實現四個轉變的要求:“高度酒向低度酒轉變、蒸餾酒向發酵酒轉變、糧食酒向果酒轉變、普通酒向優質酒轉變”,這也為日后整個中國葡萄酒產業的發展提供良好的政策指導環境。

1990年中國國內市場逐漸出現消費白蘭地的熱潮,為中國飲料酒行業在啤酒消費熱潮之后又帶來一個發展良機。1993─1994年,中國葡萄酒產品質量管理標準發生了新的變化,諸多企業對市場培育與營銷傳播的重視,使中國葡萄酒產業的產品結構進入調整、轉變階段,國內消費者出現熱烈追捧干白葡萄酒的現象。緊接著以1995年下半年為時間節點,國內飲料酒消費市場又出現干紅葡萄酒的持續熱銷,同時干紅葡萄酒也順勢取代干白葡萄酒,成為中國飲料酒消費市場的主要葡萄酒產品形式[3]。在這一干型葡萄酒的消費熱潮中,云南紅(1997年)、中糧集團旗下的煙臺長城(1998年)和新疆新天(1998年)等一大批葡萄酒生產企業相繼成立,加入葡萄酒文化傳播、消費培育與市場競爭中。

2001年中國加入WTO,包括葡萄酒在內的眾多進口商品開始關稅減讓進程。直接促成進口葡萄酒在中國市場的良性增長。之后,進口散裝葡萄酒和進口瓶裝葡萄酒在中國市場進入增長快車道,并吸引國外酒類生產經營企業來中國直接運營開發市場。目前,這些國內外葡萄酒生產經營企業一同為中國消費者提供多樣化的產品選擇方案。根據常春藤研究機構的統計數據顯示,截止2015年底,中國共有葡萄酒生產企業756個,其中山東221家,寧夏產區130家,新疆和東北產區分別為95和91家。

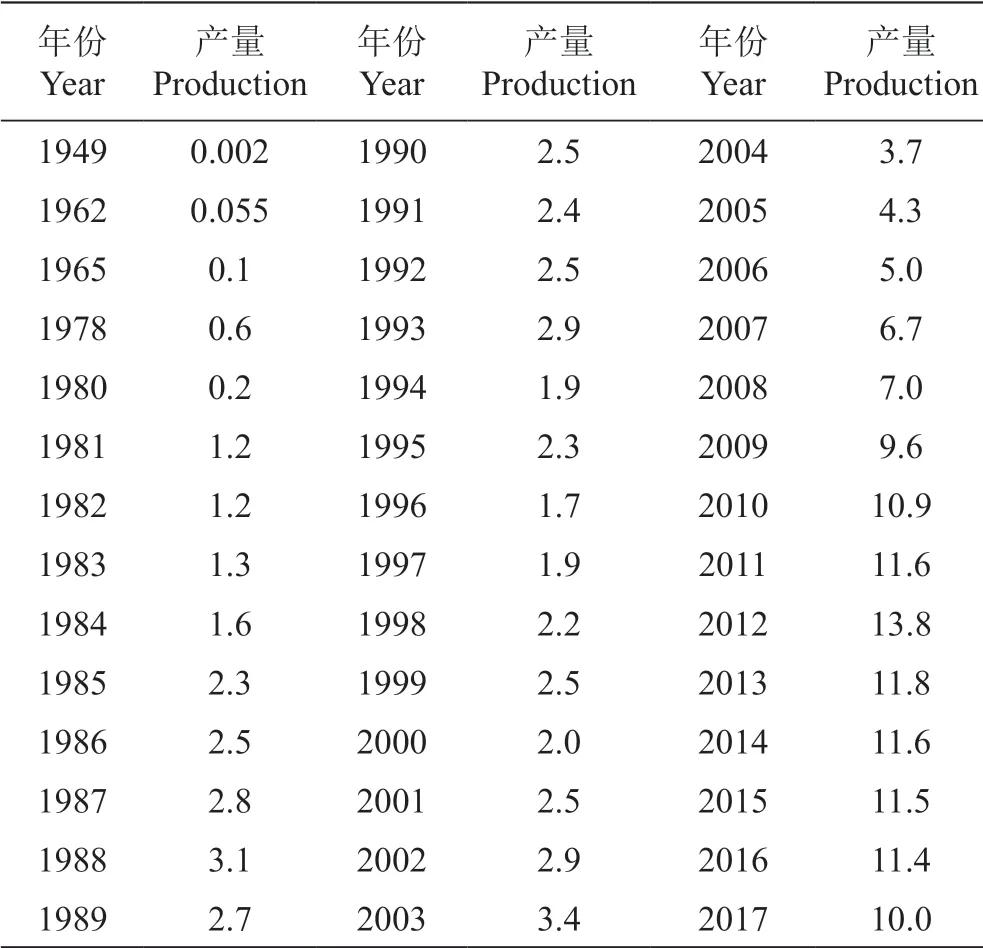

2003年國內葡萄酒產量突破3億升,2006年突破5億升,2010年達到10億升(表1)。雖然自2008年來,美國的金融危機在全球范圍內蔓延,導致各國經濟增長速度的放緩。中國葡萄酒產量也在2012年達到13.8億升的歷史頂點之后有所滑落,但目前已經逐漸趨于穩定。

表1 1949—2017年中國葡萄酒產量Table 1 Wine production in China from 1949 to 2017 (MhL)

此外,政府對葡萄酒實行生產經營許可制度。在所有的飲料酒產品中,白酒是政府主管部門最先從1999年開始實行生產許可管理的子品類。葡萄酒的生產經營許可管理是隨著食品質量安全領域法律法規的建立健全,以及食品質量安全市場準入制度的確立而逐步成型的。2002年,國家質檢總局首次針對小麥粉、大米、食用植物油、醬油、食醋等5大類常用食品實施食品安全市場準入制度。2003年1月14日,首批帶有“QS”標志的食品開始進入中國市場。之后,國家針對肉制品、乳制品、飲料、凍制品、方便面、餅干、膨化食品、速凍米面食品、糖、味精等10類食品開始實施食品安全市場準入制度。2004年12月23日,國家質檢總局發布《關于印發糖果制品等13類食品生產許可證審查細則的通知》(國質檢監〔2004〕557號),決定自2005年1月1日起,對“茶葉、糖果制品、葡萄酒及果酒、啤酒、黃酒、醬腌菜、蜜餞、炒貨食品、蛋制品、可可制品、焙炒咖啡、水產加工品、淀粉及淀粉制品”等13類食品實施食品質量安全市場準入制度。至此,我國將全部28大類食品納入食品質量安全市場準入制度,也標志著中國葡萄酒行業從此進入生產許可證制度管理的新時期。2015年10月1日,國家食品藥品監督管理總局決定正式啟用新版《食品生產許可證》,并從2015年11月開始頒發首批新版《食品生產許可證》(SC證),這樣,食品生產企業原有的《全國工業產品生產許可證》(QS證)被逐步替代。根據相關規定,舊版“QS證”更換為新版“SC證”存在3年的過渡期,2018年10月1日之后企業所生產的食品一律不準繼續使用原先的包裝、標簽以及QS標志。

2 中國釀酒葡萄產區建設

中國釀酒葡萄產區種植面積的擴大主要是由于經濟發展水平的提高促使葡萄酒逐漸成為國人日常餐桌上的常客,消費需求直接促進釀酒葡萄原料基地的發展。中國釀酒葡萄的生產種植大體經歷了以下五個發展階段:西漢時期,張騫出使西域帶回歐亞種葡萄種子,之后葡萄種植路線沿著新疆、甘肅河西走廊、陜西西安,再到華北、東北等地區逐步擴散,與此同時葡萄酒釀造技術也被引入與傳播。但在古代中國,釀酒葡萄與鮮食葡萄之間并沒有十分明顯的區分;18世紀之后,隨著國門被打開,外國傳教士將歐洲早期的釀酒葡萄品種引入中國;1892年,張裕釀酒公司成立,將諸多歐洲優良釀酒葡萄品種引入中國;20世紀50年代,中國從東歐、蘇聯引入部分釀酒葡萄品種;改革開放之后,大量現代釀酒葡萄品種被引入中國。20世紀90年代中期之后,隨著干酒消費熱潮的到來,各個釀酒葡萄種植區域不斷擴大種植面積,并逐步形成目前中國主要的釀酒葡萄種植區域。根據國內學者對我國葡萄酒產區氣候指標及品種特性等的研究結果[4-6],將中國葡萄酒產區劃分為東北產區、昌黎產區、京津產區、懷涿盆地產區、膠東半島產區、黃河故道產區、新疆產區、賀蘭山東麓產區、河西走廊產區、西南產區等10個產區。

新中國成立以后,葡萄種植面積逐步擴大,例如1971—1975年為2.9萬公頃;1976—1980年為3.4萬公頃;1981年為3.7萬公頃;1982年為3.4萬公頃[7]。從1998年開始,中國的釀酒葡萄種植面積迅速增加,品種結構也不斷優化。目前,中國種植的釀酒葡萄主要品種有‘赤霞珠’‘品麗珠’‘蛇龍珠’‘美樂’‘貴人香’‘霞多麗’‘龍眼’‘白玉霓’‘玫瑰香’‘玫瑰蜜’‘黑比諾’‘西拉’等。各個釀酒葡萄品種在不同種植區域的比重略有不同,但‘赤霞珠’‘品麗珠’‘美樂’‘霞多麗’‘貴人香’等在各大產區均有較大面積的種植。其中,黃河以北產區主要種植歐亞種葡萄,東北產區種植有野生山葡萄品種以及歐、山雜交葡萄品種;西南產區種植有歐美雜交葡萄品種以及毛葡萄、刺葡萄品種。

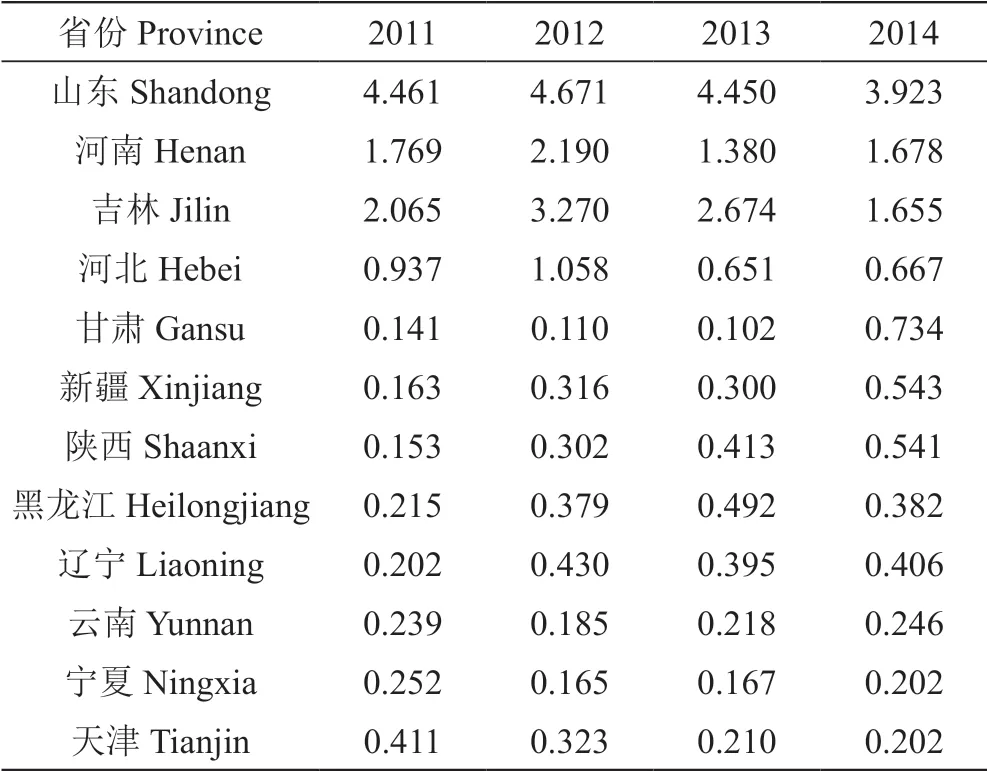

長期以來,山東省葡萄酒年產量一直穩居全國首位。2011—2014年,山東省葡萄酒年產量分別占到全國總產量的39%、34%、38%、34%;山東、河南和吉林3省份的葡萄酒生產總量平均占到全國總產量的70%。此外,年產量均超過1億升的省份共12個,共計占全國葡萄酒總產量的95%以上(表2)。

表2 2011—2014年全國葡萄酒產量主要省市排名Table 2 Ranking of major provinces in national wineproduction from 2011 to 2014 (MhL)

中國釀葡萄種植基地的發展模式存在著多樣性,大體呈現出以下特點:由松散粗放型轉變為集約規模型,由家庭式分散種植轉變為葡萄酒企業自有基地,由合同制生產轉變為政府統籌下的優質產區[8]。目前,中國各個產區釀酒葡萄種植戶與葡萄酒生產企業之間的合作關系,主要模式有:(1)訂單模式,生產企業與果農事先簽訂買賣合同。例如,張裕葡萄酒公司與農戶建立緊密型合作關系,建立“掛牌基地”,在對葡萄園進行調查的基礎上對當地的優質品種如‘蛇龍珠’‘赤霞珠’‘品麗珠’‘美樂’‘煙73’‘法國蘭’‘貴人香’‘雷司令’等進行逐塊登記和管理[9];(2)農場模式,例如葡萄基地的反租倒包模式為葡萄酒生產企業與種植戶之間在產區營銷的緊密合作奠定良好的基礎。以秦皇島野力葡萄釀酒有限公司為例。該模式在組織結構上是由公司、村集體、農戶三者組成,三方通過合同關系組成利益共同體。運營模式如下:以葡萄酒企業為龍頭向村集體以10年期限租賃耕地,再將耕地按畝反包給農戶,公司負責資金投入、土壤改良、種苗引進、生產技術管理指導等工作,并按照用工量和葡萄產量向農戶付酬;村集體負責為葡萄生產基地打水井、通電和修路等基礎設施建設;農戶則成公司的“工廠”,提供勞動力,進行日常管理[10];(3)酒莊模式,酒莊以自有葡萄園的形式獲得原料;(4)自由銷售模式,沒有固定客戶,或者與企業的合作關系松散。

3 中國葡萄酒質量管理體系建設

中國葡萄酒質量標準管理體系的逐步建立與完善,主要是在改革開放之后完成的。1949—1978年這一時期,主要產品為甜型葡萄酒和半汁葡萄酒,而且當時葡萄酒的主要特點為產量較少、品種較少、質量較差。1978年之后,隨著質量標準管理體系的建立與完善,中國葡萄酒產品結構大致經歷以下4個發展階段。

3.1 半汁酒發展期

1979—1994年,中國葡萄酒產品結構迎來以半汁葡萄酒為主的黃金發展時期。改革開放之后,國內民眾生活水平逐步提高,葡萄酒作為象征生活品質的產品之一也被人們所接受。強制性行業標準《葡萄酒及其試驗方法》(QB 921—84)的發布實施,也為整個中國葡萄酒產業的發展提供首部產品質量標準。此外,基于提高國內葡萄酒產業技術研發水平與出口創匯等方面的需要,干型、半干型葡萄酒開始出現,例如1979年“長城牌”干白葡萄酒誕生;1980年“王朝”半干白葡萄酒問世;1983年“北戴河牌”赤霞珠干紅葡萄酒誕生等。但當時大量的干型葡萄酒主要用于出口市場,例如華夏長城葡萄釀酒公司的干酒出口量占總出口量的60%[11],半汁葡萄酒仍然是這一時期國內市場消費的主流。

3.2 全汁酒發展期

1995—2002年,中國葡萄酒產品結構進入向全汁酒、干型酒轉變的新發展時期。隨著推薦性標準《半汁葡萄酒》(QB/T 1980—94)、《山葡萄酒》(QB/T 1982—94)和推薦性國家標準《葡萄酒》(GB/T 15037—94)的相繼發布實施,中國葡萄酒產品質量標準進入三個標準并行的時期。很多大中型葡萄酒企業開始采用推薦性國家標準來生產葡萄酒,帶動整個行業的產品結構向干型、半干型的全汁酒轉變。中國葡萄酒產業也迎來又一次產品換代升級的發展時期。與此同時,半汁葡萄酒和具有中國地域特色的山葡萄酒仍然是市場的重要組成部分。例如以1997年為例,全國干型葡萄酒產量約占總產量的30%、全汁甜型葡萄酒占20%、含汁量為50%的葡萄酒產量占30%、含汁量低于50%的葡萄酒占20%[12]。

3.3 酒莊酒發展期

2003—2007年,中國葡萄酒產品結構進入全汁酒、酒莊酒時代。2003年3月17日,《半汁葡萄酒》(QB/T 1980—94)行業標準被明令廢止。但是,由于《葡萄酒》(GB/T 15037—94)為推薦性國家標準,致使市場上還存在部分按照低于國家標準的企業標準生產出來的葡萄酒產品。伴隨著國內消費意識的增強,整個行業也在這個時期遭遇過幾次較大的質量危機事件,例如“山、野葡萄酒”曾經在市場上的泛濫。值得一提的是,2001年之后,以高質量、低產量為特征的酒莊酒逐漸成為中國葡萄酒市場上的一支新生力量。

3.4 國產酒與進口酒競爭合作期

2008年至今,中國葡萄酒產品結構進入國產與進口葡萄酒競爭合作時期。2008年1月1日,強制性國家標準《葡萄酒》(GB 15037—2006)開始實施,直接促成全行業的產品質量標準升級,整個行業的產品質量標準開始逐步與國際接軌。2009年,進口瓶裝葡萄酒的數量首次超過進口散裝葡萄酒,并在之后獲得進一步的大幅增長。目前,進口瓶裝葡萄酒已經廣泛出現在中國市場,這也倒逼著國內葡萄酒生產企業用更高質量的產品來滿足市場上的多樣化消費需求。

隨著標準管理體系的逐步規范和完善,中國葡萄酒產品質量獲得一次又一次質的飛躍。目前,中國葡萄酒產品與來自全球各個產區的葡萄酒產品在為消費者提供多樣化選擇,也通過高質量的產品為消費者帶來身心愉悅的消費體驗。近些年,國產葡萄酒產品積極參加國際葡萄酒大賽,在國際舞臺亮相,彰顯產品質量自信,不斷獲得各級各類大獎,得到國際同行業及市場的認可。

4 中國葡萄酒市場消費特征

在葡萄酒產品質量逐步提高和葡萄酒產品結構漸趨完善的背景下,越來越多的消費者進入消費葡萄酒的行列。目前,葡萄酒已經成為中國消費者餐桌上常見的飲料酒產品,頻繁出現在私人社交、商務應酬、政務活動等消費場所。而且,就高中低端消費市場來看,消費者在外在展示的身份符號與地位象征、自我表達的人格符號與生活方式方面,還呈現出明顯的差異。

根據購買動機進行劃分,可以將目前中國市場的消費群體分為5個類別:健康選擇型消費者、時尚選擇型消費者、專業選擇型消費者、禮品選擇型消費者、偶然選擇型消費者。根據葡萄酒消費者的職業、年齡和消費場合來劃分,又可分為7個類別:政府和企業付費的公務、商務消費群體;在中國居住的外國公民和大中型企業高收入階層所組成的公務、個人消費群體;追求時尚的年輕消費群體;購買葡萄酒禮盒作為禮品贈送的消費群體;已經養成經常飲用葡萄酒的家庭/個人消費群體;懂得欣賞、品鑒的專業型消費群體;其他的偶然購買消費群體[13]。

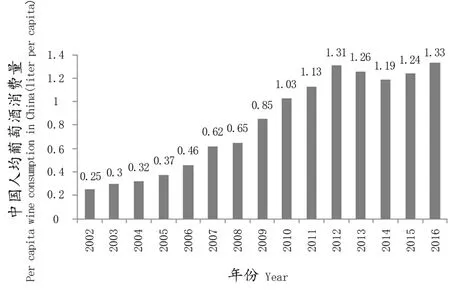

國家統計局數據顯示,從2002—2012年中國人均葡萄酒消費量逐年增加,保持每5年翻一番的增長速度,2012—2016年的人均消費量接近1升,目前維持在每年1.2~1.3升/人的消費水平(圖1)。法國、意大利、西班牙等傳統葡萄酒國家的年人均消費量在50升左右,美國、加拿大等國家的年人均葡萄酒消費量在15升左右。因為人均消費數據的懸殊差距,激勵著眾多國內外酒商對中國葡萄酒市場的前景抱著相當積極的樂觀態度。

購買葡萄酒產品的零售終端也已經出現明顯的多樣化格局。根據英國葡萄酒研究機構《酒智》(Wine Intelligence)發布的2016年《中國葡萄酒市場調研報告》(China Wine Market Landscape Report)數據顯示,目前有4800萬的中產消費者至少每年飲用兩次葡萄酒,數量占中國18~54歲成年城市居民的11%,2014年時群體人數為3800萬。49%的消費者在過去的6個月都曾經在網上購買過葡萄酒,而京東(35%)和天貓(32%)是受訪者最常使用的實施葡萄酒購買電商平臺;其他葡萄酒購買渠道包括專業葡萄酒商店(61%)、超大型賣場(43%)和進口食品及飲品商店(42%)。

此外,中國市場的葡萄酒消費還受到個人、公務消費政策和規定的影響。很長時間以來,政務、商務消費占據著中國酒類消費的很大比重,尤其是中高端酒類產品。很多酒類企業也將此領域作為市場開發的重中之重。2011年之后,中國出臺“醉駕入刑”“三公限酒”,軍隊“禁酒令”“八項規定”和“公務接待規定”等一系列法律、法規和政策,尤其是在中央出臺“八項規定”之后,國務院各部委、全國各地各級政府先后出臺了自己的“公務消費禁酒令”。2012年至今,原先被葡萄酒企業作為重點市場培育和開發的政府消費市場,尤其是高端消費市場,受到很大程度的限制,這一消費環境的變化迫使中國酒類生產經營企業轉變市場開發方向,著重向商務、個人消費市場轉移。

5 中國葡萄酒市場對外開放

中國對于進口酒類商品的市場準入制度,主要經歷通過進口許可證與配額管理、取消配額僅用進口許可證管理、取消進口許可證管理等3個階段。與此同時,伴隨著《對外貿易法》的實施以及中國加入WTO所承諾的市場開放步驟,越來越多的主體具備對外貿易經營權。從新中國成立到1978年,中國酒類進口商品的最惠國進口關稅稅率均為200%。1988年之后,酒類商品的進口關稅開始出現降低的趨勢。尤其是1992年之后,隨著中國數次自主降低關稅以及履行WTO降稅承諾,酒類商品的進口關稅出現非常顯著的下降。

圖1 2002-2016年中國人均葡萄酒消費量Figure 1 Per capita wine consumption in China from 2002 to 2016(liter per capita)

2004年12月23日,國務院關稅稅則委員會下發“關于2005年關稅實施方案的通知”(稅委會〔2004〕22號),該方案自2005年1月1日起開始實施。經過本次調整,關稅整體水平從2004年的10.4%降低到了9.9%。至此,酒類產品的進口關稅稅率維持在一個穩定的水平,一直持續至今。其中,進口瓶裝葡萄酒(稅則號列22042100)與進口散裝葡萄酒(稅則號列22042900)的最惠國綜合稅率分別為48.2%、56%。現今,除了與中國政府簽訂互惠型貿易協議的國家和地區須執行協定優惠進口稅率之外,來自其他國家和地區的瓶裝葡萄酒和散裝葡萄酒的進口關稅分別為14%、20%。法國、澳大利亞、智利、西班牙等是中國進口葡萄酒的主要來源國。2010年以來,來自法國的進口瓶裝葡萄酒在數量與金額方面均居于首位,而來自智利的進口散裝葡萄酒仍以絕對優勢處于領先的位置。

中國政府已經與別國政府簽訂涉及23個國家和地區的15項自由貿易協定,其中包括智利、澳大利亞和新西蘭主要的葡萄酒生產國。至此,原產自新西蘭、智利的葡萄酒商品的進口關稅已經分別從2012年1月1日、2015年1月1日起降低到零,原產自澳大利亞的葡萄酒商品的進口關稅也從2019年1月1日起降低到零。自由貿易協定的實施,直接影響并刺激著相關國家葡萄酒商品對中國市場的增長態勢。2016年,來自智利的散裝葡萄酒數量延續長時間以來的性價比優勢居于中國市場首位,來自澳大利亞的散裝葡萄酒和瓶裝葡萄酒分別位列智利、法國之后,均居于中國市場的第二位。在2015年,中國食品發酵工業研究院有限公司發起對格魯吉亞的援建工作,設立“格魯吉亞葡萄酒(中國)推廣中心”,第二年格魯吉亞向中國市場出口530萬瓶葡萄酒,中國成為繼俄羅斯(2722萬瓶)、烏克蘭(581萬瓶)之后的第三大格魯吉亞葡萄酒進口國。2017年5月13日,中國政府與格魯吉亞政府簽訂自由貿易協定。隨著協定的實施,來自格魯吉亞的進口葡萄酒將在中國市場有更好的表現。

國外企業通過與中國伙伴成立獨資、合資企業或者尋找線上線下代理商的模式進入中國市場,其中有的企業已經突破產品運營、渠道服務階段,進入品牌運營的新階段。進口瓶裝葡萄酒的運營企業既包括傳統的大型酒類專業渠道商,還包括白酒、葡萄酒等行業的生產商群體進入國外葡萄酒產品代理領域,此外食品、地產等業外資本也有染指。與此同時,以酒美網、酒仙網等為代表的酒類垂直電商平臺,加上天貓、京東等綜合電商平臺,它們已經成為進口瓶裝葡萄酒在中國市場的新貴。

中國葡萄酒產業雖然在整個釀酒工業中所占的比重很小,但國內產品消費的國際化豐富程度以及中國葡萄酒企業的國外收購行為已經走在前面。2016年,張裕、長城都進入全球10大葡萄酒企業,而且旗下進口瓶裝葡萄酒業務表現均居于中國市場前5位。中國葡萄酒產業競爭優勢的累積與競爭能力的提高,既需要處在行業金字塔尖的重量級領導者,還需要眾多中等規模運營企業的支撐,同時還需政府等利益攸關人的悉心努力和持續建設。

6 結論

1949—2019年,中國葡萄酒生產經營和市場消費發生翻天覆地的變化。在中國葡萄酒市場消費有待進一步充分釋放的同時,讓我們共同期待中國葡萄酒產業踏著鏗鏘有力的節奏走入下一個時代發展的新階段。可以預見,在更為廣闊的市場空間里,中國葡萄酒產業將會沿著“鞏固—發展—沉淀—創新”的路徑不斷成長、成熟與壯大。