后疫情時(shí)代之航空公司發(fā)展策略

2020-03-04 07:32:13陳爽英

大飛機(jī) 2020年12期

陳爽英

2020年新冠肺炎疫情在全球擴(kuò)散,航空運(yùn)輸市場(chǎng)深受影響。截至10月底,中國(guó)民航運(yùn)輸總周轉(zhuǎn)量下降41.2%,預(yù)計(jì)全年下滑幅度將超過(guò)35%,中國(guó)民航業(yè)面臨的考驗(yàn)前所未有。

在此背景下,中國(guó)國(guó)內(nèi)航空公司的生產(chǎn)表現(xiàn)如何?未來(lái)又將如何發(fā)展?

中小航司復(fù)蘇快

得益于國(guó)內(nèi)疫情控制取得初步勝利以及經(jīng)濟(jì)的快速?gòu)?fù)蘇,中國(guó)民航旅客運(yùn)輸下滑幅度呈現(xiàn)逐月收窄的態(tài)勢(shì)。特別是4月武漢全面解封之后,國(guó)內(nèi)航空市場(chǎng)逐月回暖,下滑幅度由2月的84.8%收窄到9月的1.9%,但國(guó)際市場(chǎng)的下滑趨勢(shì)仍未停止,4~9月,中國(guó)民航國(guó)際(地區(qū))旅客運(yùn)輸量的下降幅度均超過(guò)95%。

為解決國(guó)際市場(chǎng)“冰封”所造成的航空公司運(yùn)能富余問(wèn)題,中國(guó)民航局支持航空公司將國(guó)際運(yùn)能轉(zhuǎn)投到國(guó)內(nèi)市場(chǎng),盡最大可能減少損失。2020年9月,占據(jù)中國(guó)民航生產(chǎn)主導(dǎo)地位的國(guó)航、東航、南航等三大航空集團(tuán)在國(guó)內(nèi)市場(chǎng)的整體投入已經(jīng)超過(guò)2019年同期水平,并首次實(shí)現(xiàn)了疫情以來(lái)的正增長(zhǎng)。

但是,國(guó)內(nèi)航空市場(chǎng)畢竟仍處于恢復(fù)階段,航司將國(guó)際運(yùn)力轉(zhuǎn)投國(guó)內(nèi)市場(chǎng),造成的直接后果就是國(guó)內(nèi)市場(chǎng)出現(xiàn)了供給相對(duì)過(guò)剩。相關(guān)數(shù)據(jù)顯示,三大航的國(guó)內(nèi)航線平均客座率較去年同期下降了4個(gè)百分點(diǎn)。

與三大航相比,中小航空公司的生產(chǎn)恢復(fù)速度更快。截至2020年10月,中國(guó)民航全行業(yè)的復(fù)產(chǎn)程度為63%,其中,南航為60%,東航只有56%,國(guó)航更低,為47%,但四川航空、深圳航空均超過(guò)70%,廈門航空和春秋航空更高,分別達(dá)到84%和87%。部分更小的航空公司復(fù)產(chǎn)程度甚至已經(jīng)超過(guò)90%。

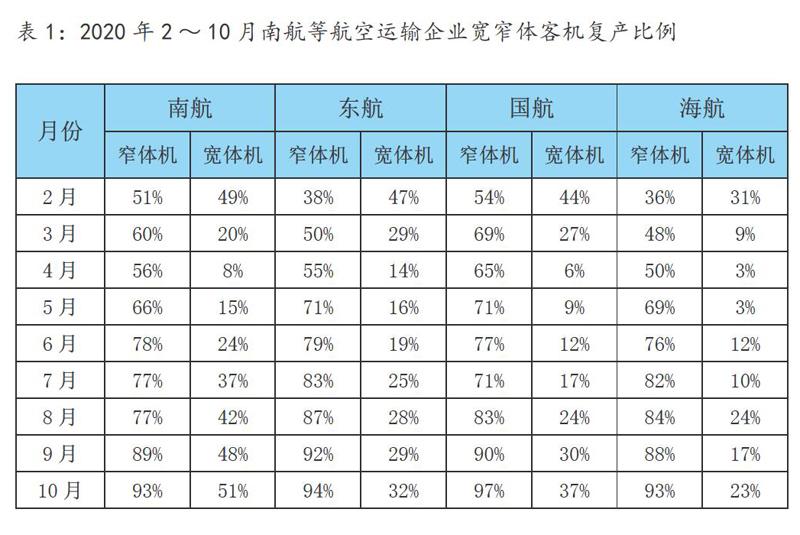

之所以出現(xiàn)上述差異,原因在于各航空運(yùn)輸企業(yè)的市場(chǎng)結(jié)構(gòu)差異。國(guó)際疫情的持續(xù)發(fā)展,導(dǎo)致國(guó)際航線大面積停航,對(duì)國(guó)航、東航、南航等大型航企的復(fù)產(chǎn)帶來(lái)了巨大的影響,使這些公司執(zhí)飛國(guó)際航線的寬體飛機(jī)復(fù)產(chǎn)緩慢。基于航空運(yùn)輸企業(yè)的客運(yùn)機(jī)型結(jié)構(gòu),作者測(cè)算了南航、東航、國(guó)航、海航等航空運(yùn)輸企業(yè)寬窄體客機(jī)的復(fù)產(chǎn)程度,具體數(shù)據(jù)見(jiàn)表1。

表1說(shuō)明,南航等航空運(yùn)輸企業(yè)的窄體客機(jī)復(fù)產(chǎn)比例已經(jīng)快速提高,幾近全面復(fù)產(chǎn),但是,寬體機(jī)復(fù)產(chǎn)程度仍然處于較低水平。2020年10月,復(fù)產(chǎn)程度最高的南航,其寬體機(jī)復(fù)產(chǎn)比例仍然僅有51%,最低的海航寬體機(jī)復(fù)產(chǎn)利用率僅有23%。這從一個(gè)側(cè)面表明航空運(yùn)輸市場(chǎng)仍然處于脆弱的復(fù)蘇階段,市場(chǎng)需求不足以支持更多的寬體機(jī)投入。

國(guó)內(nèi)國(guó)際市場(chǎng)割裂

目前,國(guó)內(nèi)疫情總體已趨平穩(wěn),但在很多國(guó)家,疫情高峰仍未過(guò)去,歐洲甚至出現(xiàn)了變異毒株。這種疫情防控的差異,不僅對(duì)民航運(yùn)輸業(yè)帶來(lái)了更多的挑戰(zhàn)與壓力,同時(shí)也在一定程度上割裂了國(guó)內(nèi)、國(guó)際民航市場(chǎng)。

過(guò)去五年,在中國(guó)民航客運(yùn)總量中,國(guó)際(地區(qū))市場(chǎng)所占比例持續(xù)提高,2019年其市場(chǎng)產(chǎn)出已經(jīng)占行業(yè)總產(chǎn)出的28.5%。疫情影響的長(zhǎng)期化,將嚴(yán)重影響國(guó)內(nèi)航空運(yùn)輸企業(yè)的國(guó)際市場(chǎng),部分航空公司的國(guó)際化道路有可能就此按下暫停鍵,國(guó)際市場(chǎng)占比最高的國(guó)航、東航、南航等三大集團(tuán)將面臨巨大挑戰(zhàn)。

為最大程度減少疫情導(dǎo)致的損失,航空公司抓住促進(jìn)國(guó)內(nèi)市場(chǎng)復(fù)蘇的良機(jī),積極增加在國(guó)內(nèi)市場(chǎng)的投入。從整體投入來(lái)講,2020年7月以后,國(guó)內(nèi)航空市場(chǎng)投入規(guī)模已經(jīng)接近并逐漸超過(guò)2019年同期水平。但是,國(guó)內(nèi)航空市場(chǎng)需求的恢復(fù)仍然滯后,7~9月,國(guó)內(nèi)航線的平均客座率僅有68.3%,較2019年同期低12個(gè)百分點(diǎn)。

中國(guó)民航最新的冬春航班計(jì)劃顯示,11~12月中國(guó)民航在國(guó)內(nèi)市場(chǎng)的投入增幅達(dá)到14%,其中,南航和國(guó)航國(guó)內(nèi)投入增幅均超過(guò)19%。而從市場(chǎng)需求而言,最近兩年中國(guó)民航11~12月國(guó)內(nèi)航線旅客運(yùn)輸量增幅均不超過(guò)7%。

冬天已經(jīng)來(lái)臨,疫情影響尚在,國(guó)內(nèi)航空市場(chǎng)將步入傳統(tǒng)的淡季,航空公司如此大舉增投國(guó)內(nèi)市場(chǎng),會(huì)帶來(lái)什么呢?歷史數(shù)據(jù)告訴我們,冬天是一個(gè)虧損季節(jié),更大的投入會(huì)帶來(lái)更大的虧損嗎?這個(gè)帶著疫情的冬天,可能格外冷。

短期求自救,長(zhǎng)遠(yuǎn)謀發(fā)展

疫情仍然在持續(xù),航空公司的經(jīng)營(yíng)仍然在持續(xù)。筆者認(rèn)為,面對(duì)疫情的沖擊,航空公司當(dāng)以“短期求自救,長(zhǎng)遠(yuǎn)謀發(fā)展”為出發(fā)點(diǎn),制定后疫情時(shí)代的經(jīng)營(yíng)策略,并立足企業(yè)自身特色,審視長(zhǎng)遠(yuǎn)發(fā)展戰(zhàn)略,實(shí)現(xiàn)企業(yè)的良性發(fā)展。

首先,航企需要充分認(rèn)識(shí)新冠肺炎疫情的長(zhǎng)期性與復(fù)雜性,以生存為目標(biāo),制訂未來(lái)三到五年的市場(chǎng)發(fā)展計(jì)劃。

在增收方而,面對(duì)后疫情時(shí)代的低需求狀態(tài),民航運(yùn)輸企業(yè)必須以市場(chǎng)為導(dǎo)向,實(shí)現(xiàn)有收益貢獻(xiàn)的生產(chǎn),杜絕“一損俱損”的惡性價(jià)格競(jìng)爭(zhēng),努力避免越飛越虧的經(jīng)營(yíng)。

在成本控制方面,民航運(yùn)輸企業(yè)需要推遲飛機(jī)引進(jìn)和加快飛機(jī)退出、退租或者臨時(shí)性封存的措施,減少運(yùn)力資源和成本的虛耗。

其次,三大航必須重新審視國(guó)內(nèi)市場(chǎng)和國(guó)際市場(chǎng)發(fā)展特點(diǎn),尤其是疫情影響下國(guó)際市場(chǎng)的長(zhǎng)期不確定性,樹(shù)立以國(guó)內(nèi)市場(chǎng)為主體的發(fā)展意識(shí),重構(gòu)企業(yè)資源配置。

疫情對(duì)三大航影響巨大,導(dǎo)致其寬體機(jī)機(jī)隊(duì)利用效率低下,已經(jīng)影響到企業(yè)生存。三大航除了立足以國(guó)內(nèi)市場(chǎng)消化寬體機(jī)運(yùn)力以外,在全球疫情結(jié)束之前,需要暫停寬體機(jī)的引進(jìn)與更新,條件成熟時(shí),可以將部分寬體機(jī)提前退租。

相對(duì)國(guó)際市場(chǎng)而言,國(guó)內(nèi)市場(chǎng)發(fā)展更加可控,但是,中國(guó)民航年旅客運(yùn)輸量已經(jīng)超過(guò)6億人次了,要實(shí)現(xiàn)更快速的增長(zhǎng),已然不現(xiàn)實(shí),三大航當(dāng)更加理性地認(rèn)識(shí)國(guó)內(nèi)市場(chǎng)特點(diǎn),做市場(chǎng)秩序的“穩(wěn)定者”和“建設(shè)者”,與眾多中小航空公司共渡難關(guān),實(shí)現(xiàn)行業(yè)有序發(fā)展。

第三,三大航必須更加重視航空貨運(yùn)市場(chǎng)發(fā)展需求,樹(shù)立中國(guó)民航的“大貨運(yùn)”意識(shí),為未來(lái)打造貨運(yùn)強(qiáng)國(guó)奠定基礎(chǔ)。

疫情之下航空貨運(yùn)的精彩表現(xiàn),折射出來(lái)的是航空貨運(yùn)有強(qiáng)大的市場(chǎng)需求,且中國(guó)民航航空貨運(yùn)能力嚴(yán)重不足。近年來(lái),國(guó)際貨運(yùn)規(guī)模在中國(guó)航空貨運(yùn)業(yè)務(wù)中的比重持續(xù)升高,2019年占比已經(jīng)達(dá)到70%。疫情的長(zhǎng)期性,使得國(guó)際客運(yùn)航線恢復(fù)沒(méi)有時(shí)間表,昔日依托客運(yùn)航線發(fā)展貨運(yùn)的模式,在疫情持續(xù)期顯然難以實(shí)現(xiàn),而國(guó)際航空貨運(yùn)對(duì)于社會(huì)經(jīng)濟(jì)發(fā)展的重要性卻與日俱增,這就需要以三大航為代表的中國(guó)民航重新進(jìn)行國(guó)際貨運(yùn)的規(guī)劃。

當(dāng)前,國(guó)資委正在推動(dòng)央企新一輪改革,中國(guó)民航運(yùn)輸業(yè)能否以此為契機(jī),重構(gòu)民航貨運(yùn)發(fā)展格局,實(shí)現(xiàn)三大航空運(yùn)輸企業(yè)集團(tuán)的貨運(yùn)資源重組,共享航空貨運(yùn)的歷史發(fā)展契機(jī),共擔(dān)后疫情時(shí)代中國(guó)民航發(fā)展的歷史重任,推動(dòng)形成國(guó)內(nèi)國(guó)際雙循環(huán)相互促進(jìn)的新發(fā)展格局,是三大航必須承擔(dān)的歷史性使命。

第四,中小型航空運(yùn)輸企業(yè)需要結(jié)合自身情況,積極加強(qiáng)市場(chǎng)合作,奠定發(fā)展基礎(chǔ)。

中小型航空運(yùn)輸企業(yè)面臨新冠肺炎疫情和大型航空公司集團(tuán)將國(guó)際運(yùn)力轉(zhuǎn)投國(guó)內(nèi)市場(chǎng)的雙重壓力,市場(chǎng)競(jìng)爭(zhēng)環(huán)境惡化,經(jīng)營(yíng)壓力持續(xù)增強(qiáng)。在“生與死”的面前,為實(shí)現(xiàn)企業(yè)持續(xù)經(jīng)營(yíng)的目標(biāo),筆者建議中小型航空運(yùn)輸企業(yè)“抱團(tuán)取暖”,強(qiáng)化市場(chǎng)合作,確保企業(yè)的持續(xù)經(jīng)營(yíng)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

音樂(lè)天地(音樂(lè)創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中國(guó)核電(2021年3期)2021-08-13 08:56:36

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂(lè)作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

華人時(shí)刊(2017年21期)2018-01-31 02:24:01