后疫情時代之國內機場發展策略

2020-03-04 07:32:13陳彧穎

大飛機 2020年12期

陳彧穎

2020年的新冠肺炎疫情,對國內經濟活動產生了重大影響,國內機場生產受影響很深。國內上市機場集團公布的三季報顯示,北京首都、上海浦東、廣州白云、深圳寶安四座機場前三季度共實現營收121.94億元,凈虧損額合計21.82億元。其中,首都國際機場虧損10.85億元,上海浦東機場虧損7.37億元,廣州白云機場虧損2.99億元,深圳寶安機場虧損0.61億元。

目前,國內疫情已趨平穩,但國外的疫情高峰仍在繼續,國內機場的業務恢復狀況如何?后疫情時代國內機場發展有哪些地方值得思考與總結?

復蘇特點

得益于國內疫情受到有效控制,社會經濟活動逐步恢復正常,國內航空運輸逐步恢復,國內機場的各項生產亦處于逐步恢復之中。細細研究之后,筆者發現,國內機場生產的復蘇具有以下特點:

首先,飛機起降架次的復蘇快于旅客吞吐量。

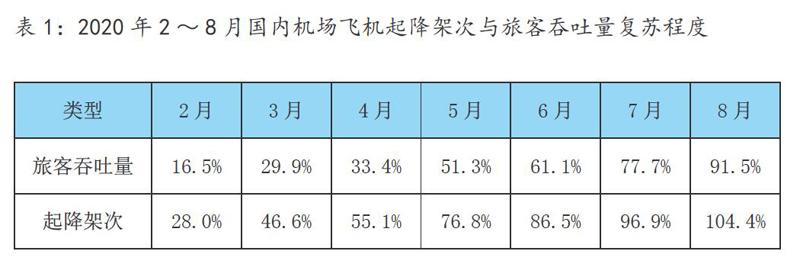

筆者以2020年1月國內機場飛機起降架次和旅客吞吐量為基準,測算2~8月的飛機起降架次與旅客吞吐量復蘇程度,得到的數據見表1。從表1可以看出,得益于疫情的有效控制,國內機場快速復蘇,其中,到2020年7月,國內機場起降架次已經接近2020年1月水平,8月份已經全面超過1月份水平。如果考慮到同期國際航線飛機起降架次降幅超過95%,且1月國際起降架次占比達到20%左右,國內航線的起降架次已經遠高于1月份的水平。

從旅客吞吐量指標來看,其復蘇程度滯后于飛機起降架次,差距最大的6月落差達25.4個百分點,到8月有所收窄,但是,仍然落后于飛機起降架次12.9個百分點。

從某種程度上來說,飛機起降架次代表了航空運輸市場供給側,而旅客吞吐量代表了航空運輸市場需求側。旅客吞吐量復蘇滯后表明,雖然航空公司、機場在積極主動地加大投入,但民眾出行意愿的復蘇跟不上,中國民航運輸市場仍然受到疫情的較大影響。

其次,國內機場復蘇程度存在顯著的地區差異,中西部地區機場成為航空市場復蘇的“領頭羊”。

筆者以2020年1月國內各地區機場飛機起降架次為基礎,測算2~8月各地區機場起降架次的復蘇程度,數據見表2。從表2可以看出,西部地區和中部地區復蘇最快,在6月份就已經超過1月的水平,生產恢復勢頭良好。相對而言,東北地區復蘇最慢,直到8月仍然大幅度低于1月份水平。而市場規模最大的東部地區到8月份已經基本恢復到1月的生產水平。

第三,中型機場復蘇最快,骨干機場和支線機場復蘇相對較慢。在民航業內,一般把旅客吞吐量1000萬人次以上的機場稱為骨干機場,200萬~1000萬人次之間的機場稱為中型機場,200萬人次以下的稱為支線機場。根據中國民航局的數據,2019年底國內共有運輸機場238個,其中骨干機場39個、中型機場35個、支線機場164個。表3是2020年2~11月中國民航機場起降架次復蘇程度。

從表3可以看出,從2020年7月開始,國內中型機場飛機起降架次已經全面達到了2020年1月的水平,復蘇程度最快,骨干機場和支線機場的復蘇程度相對較慢。中國民航局2020年冬春航班計劃顯示,國內機場計劃班次與2019年基本持平,中型機場和支線機場航班計劃增幅分別達到13%、9%,而骨干機場盡管國際航班有所減少,整體也有小幅增長。在2020年冬天,國內中小機場似乎已經迎來了復蘇的春天。

骨干機場:

如何提升生產保障能力

在中國民航機場體系中,北京、上海、廣州為三大門戶復合樞紐機場;重慶、成都、武漢、鄭州、沈陽、西安、昆明、烏魯木齊為八大區域樞紐機場;深圳、南京、杭州、青島、大連、長沙、廈門、哈爾濱、南昌、南寧、蘭州、呼和浩特為十二大干線機場。這種多層次的機場定位是國內骨干機場發展的指針。

國內6億人次以上航空旅客運輸需求和有效的疫情控制,為骨干機場的復蘇提供了堅實的市場基礎。同時,行業主管部門放松了疫情期間航班時刻管制,允許航空公司利用原有國際航線時刻執飛國內航線,也推動了國內骨干機場復蘇。到2020年底,國內骨干機場起降架次較快地達到了2019年同期水平。這時,骨干機場面臨兩大問題:

一是骨干機場的資源保障能力問題。目前,骨干機場生產量接近疫情前水平,機場時刻資源的稀缺性已經顯現。后疫情時代,國內骨干機場應該如何提升保障能力,為后續航空市場全面復蘇發展做好資源準備。

二是骨干機場國際航線發展定位問題。近年來,國內各地機場更加積極地拓展國際航線,包括制定更傾向于國際航線的時刻資源分配政策、配合地方政府給予國際航線更多的補貼支持,實現機場國際航線跨越式發展。

但是,中國民航國際航線最終經營結果是什么呢?僅2019年,中國民航國際航線虧損額高達280億元,除了北上廣三大門戶機場之外,其余國內樞紐機場國際航線普遍存在頻次低與持續發展性差等問題,成為航空運輸企業的“包袱”,也給地方財政造成了巨大壓力。

后疫情時代,國際航空市場可預期性難以確定,相當數量的骨干機場如何在“雙循環”經濟發展格局下重新定位國際航線發展網絡,是必須解決的問題。

中型機場:如何再提升再發展

中型機場大多位于所在省份的地級城市,經濟實力弱于省會城市,屬于省級區域內的經濟中心或者旅游城市,如江蘇的無錫、內蒙的包頭、湖南的張家界等。2010~2019年,國內中型機場平均旅客吞吐量增幅達16%,較全民航平均增速高6個百分點,發展勢頭很猛。

在后疫情時代,中型機場值得關注的問題主要有二:一是如何吸引航空公司設置過夜基地,提高機場資源利用率。從航線運營性質而言,國內骨干機場或者是航空公司的過夜基地,或者是其分(子)公司駐地,而中型機場很少是航空公司的基地或者過夜基地。

這兩者之間的差異,導致國內中型機場早高峰航班量占比僅相當于全天航班量的11%,而骨干機場同時段的航班量占比達到了20%。中型機場航線運營的“過站性質”航班,使之缺乏早高峰出港航班,也就決定了其基本沒有晚高峰進港航班,使得機場的運營時間段遠低于骨干機場,資源利用效率相對較低。

二是中型機場的保障能力仍需提高。中型機場的航班平均座級為150座,而骨干機場的平均座級是173座(相當于空客A321級別的飛機)。從表象上來講,這是因為中型機場的航空市場規模相對有限,但是,從另一個方面來說,國內中型機場以4C級機場為主,無法提供對更大座級飛機的保障能力,使得中型機場在市場需求強勁之時,只能靠增加航班來增加投入,使得航空公司在對中型機場航線增班上極其“糾結”——不增航班,會失去在中型機場的發展機會;增加航班,又會減少其余航線的投入機會。如果中型機場有更大的保障能力,航空公司完全可以通過更換機型,實現對中型機場的運力增投。

因此,中型機場的發展需要通過提升保障能力,為后續發展提供支撐。相對強大的保障能力,能為后期吸引航空公司設立過夜基地或者分(子)公司創造條件,促進機場自身的持續發展。

支線機場:如何持續發展壯大

支線機場是中國民航運輸體系的重要組成部分,不少支線機場是當地經濟發展的重要推手,較為典型的如四川稻城、九寨,新疆的支線機場,內蒙古自治區呼倫貝爾東山機場等。

2020年,納入民航局補貼支持的支線機場高達174個,全部支線機場年旅客吞吐量在8000萬人次左右,占國內總體市場約6%,僅相當于首都國際機場2019年的80%,單個支線機場年均旅客吞吐量僅有51萬人次,日均始發航班量不足8個。

那么,在支線機場的成長道路上有哪些挑戰?

首先,是對支線機場的政策支持問題。目前,中國民航局給予支線市場兩方面的支持:一是直接給予支線機場補貼;二是給予支線航線補貼。中國民航局2021年給予補貼的支線機場(含通用機場)數量已經增長到202個,補貼金額高達24.7億元。經測算,中國民航局已經將從支線機場相關市場征收的民航發展基金全部用于支線市場補貼,后期在資金上很難有提升空間。

其次,是支線機場的市場發展問題。從支線機場航線結構比例分析,支線機場與國內骨干機場之間的航班占據支線機場85%的市場份額,支線機場發展與骨干機場有較強的關聯性。

近年來,不少支線機場抓住發展契機,主動開發市場,實現了新的跨越。昔日的支線機場如南通、常州、綿陽等地機場,通過更為積極的市場營銷,實現了從支線機場到中型機場的轉變。但在現階段骨干機場時刻資源緊張的背景下,支線機場如何因地制宜,借鑒別家機場發展的成功經驗,繼續開拓市場,是支線機場必須回答的問題。

最后,是支線機場的保障能力問題。國內支線機場以4C級機場為主,只能接收空客A320或者波音737及以下機型。現實問題是,骨干機場平均航班座級已超過165座,支線機場的保障能力與航空公司的飛機資源配置出現了偏差,支線機場需要大力提升保障能力,改善運營環境,以“筑巢引鳳”。

當前,國家已經明確了建設國內大循環為主、國內國際雙循環相互促進的新發展格局,國內骨干機場特別是樞紐機場理應主動適應新發展格局,以更加積極的姿態服務于國內市場發展,做強做大國內市場;在有可持續發展前景基礎上拓展國際航線市場的開發,做航空市場秩序的“穩定者”與“建設者”。

中型機場和支線機場經營相對困難,但是,有國內龐大的市場做支撐,同時國內經濟發展走向高質量發展新階段,對航空運輸的需求日漸提高,中型機場和支線機場完全可以采取更加主動的行動,對內提升保障能力,對外實現市場發展的新突破。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53