"營改增"對房地產企業的稅負影響

2020-03-10 11:12:03藍秀婷

科學與財富 2020年33期

摘 要:對于我國稅制改革而言,“營改增”是一項重大改革轉點,取消一直以來都在征收的營業稅。這一項改革將增值稅的抵扣鏈條打通,減少各個行業的稅負。房地產企業作為我國國民經濟發展的主要支撐企業,在長期發展中形成規模達、業務多、稅收多的特點。從制度角度分析,在“營改增”制度投入應用過程中將房地產企業作為最后一批企業,不僅能夠有效降低下游企業的成本,還能減少企業資產的庫存,并對供給側結構改革起到良好的促進作用。但是從企業稅負角度分析,“營改增”的落實會對上下游企業的發展造成影響,甚至還會影響房價的漲跌。對此,本文主要闡述“營改增”的概念,分析“營改增”對房地產企業的稅負影響,并從房地產企業發展角度提出建議。

關鍵詞:營改增;房地產企業;稅負影響

引言

房地產企業作為我國社會經濟發展的重要企業,在“營改增”背景下,房地產企業的業務具有較強的復雜性,而且稅負變動大,在“營改增”中格外受關注。盡管對房地產企業的理性發展有良好的推動作用,還能避免出現重復征稅的問題,降低各個環節的稅負,但是企業可能會由于供應商選擇不合理、增值稅專用發票難獲取等問題出現費用不能抵扣的情況,進而提升企業的稅負。對此,房地產企業應該提高對“營改增”的重視程度,意識到其對自身發展產生的稅負影響,并積極做出改善。

一、“營改增”的概念

“營改增”是我國一些行業將以往征收營業稅改變為征收增值稅實施的稅制改革的簡稱,也就是國家之前對一些行業征收營業稅,在“營改增”實施之后開始對這些行業征收增值稅。營業稅和增值稅都是我國兩個主要的稅收種類,在“營改增”之前,營業稅主要是政府對納稅人征收營業額,包含的范圍為納稅人在銷售商品、提供勞動力、買賣不動產。因為營業稅不能對成本費用進行抵扣,會全額征收營業稅。和營業稅相對比,增值稅是一種對增值額度進行征收的一種稅種,包含的范圍為貨物銷售、貨物進口以及一些勞動力等等,但是增值稅能夠抵扣成本以及費用,在稅制改革進一步深化發展下,國家對增值稅率進行調整,將原本的17%、11%、6%調整為13%、9%、6%。

二、“營改增”對房地產企業的稅負影響

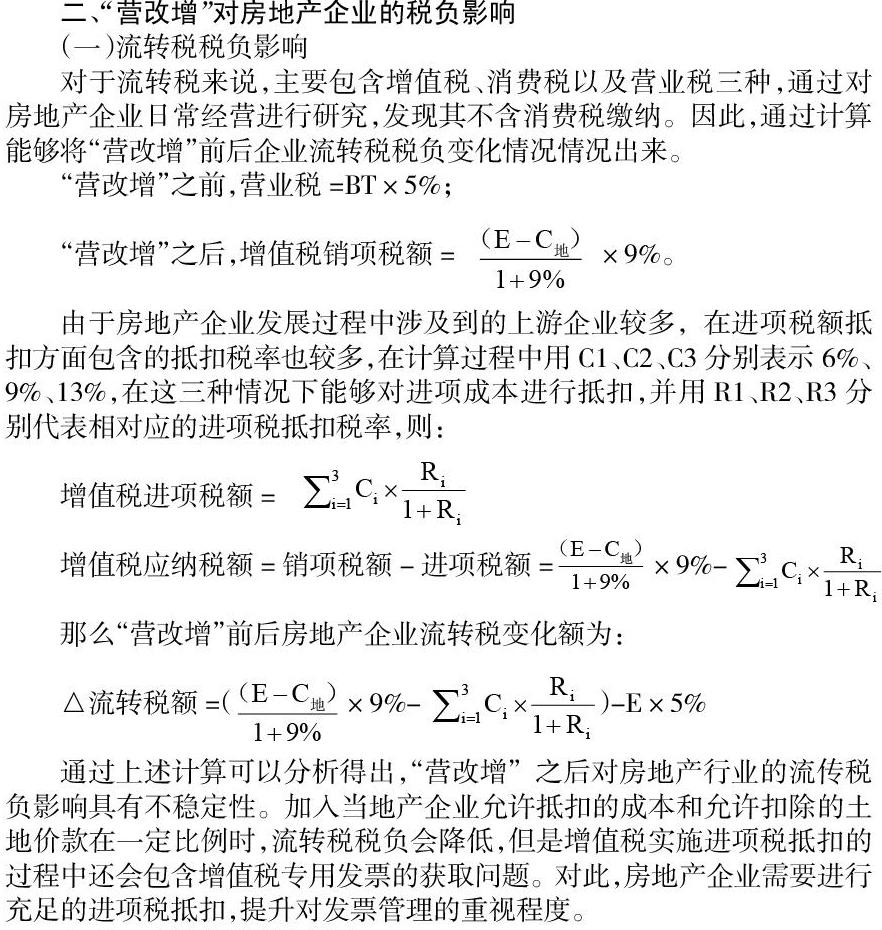

(一)流轉稅稅負影響

對于流轉稅來說,主要包含增值稅、消費稅以及營業稅三種,通過對房地產企業日常經營進行研究,發現其不含消費稅繳納。因此,通過計算能夠將“營改增”前后企業流轉稅稅負變化情況情況出來。

通過上述計算可以分析得出,“營改增”之后對房地產行業的流傳稅負影響具有不穩定性。加入當地產企業允許抵扣的成本和允許扣除的土地價款在一定比例時,流轉稅稅負會降低,但是增值稅實施進項稅抵扣的過程中還會包含增值稅專用發票的獲取問題。對此,房地產企業需要進行充足的進項稅抵扣,提升對發票管理的重視程度。

(二)土地增值稅稅負影響

對于房地產企業來說,土地增值稅時主要的納稅稅種,根據稅法有關規定,土地增值稅用以下公式進行計算:

土地增值稅=(房地產轉讓收入-扣除項目金額)×稅率-扣除項目金額×速算扣除數。

類似于企業所得稅,實施“營改增”之后,對土地增值稅的稅基進行改變,影響稅額。不僅將制度應用之前房地產收入作為營業稅的收入,在制度應用制度不將其作為增值稅的收入,可能會減少稅基。而且在土地增值稅的扣除項目中涉及到稅金,在制度應用之前可以扣除營業稅,在制度應用之后不能扣除增值稅,可能會增加稅基。另外,在制度中也明確對規定了土地增值稅的清算,可能會涉及到制度應用前后的項目。對此,房地產企業應該提升重視程度,在清算時區分對待。

(三)企業所得稅稅負影響

在房地產企業的稅負中,所得稅的占比在所有稅種中排第二名,不管是房屋出租還是出售,只要有收入,企業就需要繳納所得稅,根據稅法有關規定,企業所得稅用以下公式進行計算:

應繳納稅額=25%應納稅所得額-根據規定抵免的稅額

應納稅所得額=總收入-抵免收入-不征稅收入-各項扣除費用-允許彌補的以往項目虧損。

結合上述計算公式可以發現,在實施“營改增”之后,會對房地產企業的所得稅稅基產生兩方面影響。第一,對企業所得稅計算的收入和成本進行改變,由于兩個稅種存在不同的特征,在制度應用之前,公式中包含的收入和成本都屬于營業稅,在制度應用之后,收入和成本都不包含增值稅,但是在稅率一致的情況下,會無法確定企業所得稅稅基是否變大或縮小。第二,對企業所得稅進行計算的過程中會扣除稅金,在制度應用之前,營業稅屬于可扣除的稅金,能夠降低企業的稅基,但是在制度應用之后,會無法扣除增值稅稅金。

三、從房地產企業發展角度提出的建議

(一)加強對企業員工的培訓力度,提升財務應對能力

“營改增”制度的落實對房地產企業來說會產生嚴重的稅負影響,為了實現穩定性發展,房地產企業需要積極學習“營改增”制度,加強對企業員工的培訓力度,提升財務應用能力。具體可以促使企業管理層人員都了解“營改增”制度的內容,在掌握制度的基礎上對企業發展戰略計劃進行優化和更新,樹立全局意識,保證戰略技術滿足當前經濟發展的需求。同時還需要加強對財務人員的培訓,由于財務人員主要開企業會計核算和稅負等工作,提升財務人員業務水平和工作能力,將工作績效和制度學習考核結果相掛鉤,提升財務人員的工作積極性,進而在工作中利用營改增制度內容進行優化,避免稅負影響和各種風險。

(二)加強增值稅專用發票管理,減少風險發生

對于房地產企業來說,增值稅專用發票會對進項稅額的抵扣造成影響,其作為一項原始憑證,對企業財務核算工作的開展具有重要價值。對于企業而言,應該盡可能的獲取增值稅專用發票,這樣才能進行進項稅抵扣,減少稅負,并達到政府實施“營改增”的目的。對此,企業需要加強增值稅專用發票管理,減少風險發生。具體需要企業保證增值稅專用發票的合法性,堅決打擊偽造、虛開增值稅專用發票的行為,嚴格遵守國家的規律法規。同時,由于房地產企業經營開發的項目具有周期長、工程量大的問題,為了保證工程建設質量,需要對供應商的資質進行嚴格的審核,這樣才能有效避免風險的發生。

總結

總之,“營改增”對于房地產企業發展來說有利也有弊,企業需要明確制度落實對自身產生的稅負影響,加強對企業員工的培訓力度,提升財務應對能力,加強增值稅專用發票管理,減少風險發生,從而更好的實現穩定性發展。

參考文獻:

[1]徐曦.全面推行“營改增”改革試點對湖南省房地產業的稅負影響及政策建議[J].中國市場,2020(09):151-152.

[2]趙亞春.淺論“營改增”對房地產開發企業稅負及利潤的影響[J].現代營銷(經營版),2020(01):194-195.

[3]陳欣妍.“營改增”對房地產企業的稅負影響分析——以C房地產公司為例[J].甘肅金融,2019(09):67-71.

[4]袁嫄.全面“營改增”后我國房地產業稅負問題研究[D].江西財經大學,2019.

[5]張經緯.“營改增”對房地產企業的稅負和經營業績的影響研究[D].西北農林科技大學,2019.

作者簡介:姓名:藍秀婷 ?年月: 19801019 性別: 女 ?民族:畬族

籍貫:廣東省河源市 ?學歷: ?本科 在職單位: 河源市職業技術學校 ?職稱: 高級會計講師 ? 研究會計實踐教學

(廣東省河源市源城區旺源路碧海名居 ?517000)