生命周期、海外背景董事與企業技術創新

2020-03-10 08:32:12朱永明王興萌張水潮

財會月刊·下半月 2020年2期

朱永明 王興萌 張水潮

【摘要】選取2012~2016年我國制造業A股上市公司的非平衡面板數據,基于企業生命周期視角,通過OLS回歸模型探討海外背景董事對企業技術創新的影響。研究結果表明,海外背景董事對企業創新投入、創新產出存在顯著影響,但其影響效果在不同企業生命周期下表現出異質性。在企業成長期和成熟期,海外背景董事對企業創新投入有顯著的促進作用,衰退期的結論與之相反;在企業成熟期,海外背景董事對企業創新產出有顯著的促進作用,成長期和衰退期的結論與之相反。研究結論為政府海外高層次人才引進計劃提供了經驗證據,為企業在生命周期各階段充分利用海外背景董事的優勢、加大技術創新活動提供了參考借鑒。

【關鍵詞】海外背景董事;技術創新;企業生命周期;創新投入;創新產出

【中圖分類號】F273.1;F270.7【文獻標識碼】A【文章編號】1004-0994(2020)04-0010-8

【基金項目】河南省教育廳軟科學項目(項目編號:18A630055;17A630060)

一、引言

黨的十九大報告提出,創新是引領發展的第一動力,與服務創新、管理創新相比,技術創新是破解發展難題與困境的關鍵,是我國供給側結構性改革和產業轉型升級的必然選擇[1]。制造業是我國國民經濟的主體,加快先進制造業的發展也成為深化供給側結構性改革的重要力量。制造業企業主要通過獲得西方發達國家尖端技術的反向技術溢出以提高母公司的技術創新能力[2],海外人才回流便是關鍵渠道。隨著國際化進程加快及綜合國力不斷提高,2018年我國出國留學人員總數達66.21萬人,同比增長8.8%;各類留學回國人員較2017年增長8%,達到51.94萬人,創歷史新高,海歸人士給社會各領域的發展帶來了巨大的好處。

我國不少上市公司引進了具有海外背景的董事參與治理,已經逐漸形成國際化的董事會格局。董事會在公司治理中扮演著重要的角色,具有監督管理并向管理層提供咨詢建議的職能[3]。高階梯隊理論認為,管理者異質性的背景特征及價值觀念會對企業決策行為產生影響[4],海外背景董事在決策時可以更好地運用在國外積累的專業知識和技能(如出口或創新),從而做出更優的投資決策,這被稱為海歸知識積累效應[5]。海外背景董事的國際化視野與前沿性知識儲備能幫助企業更好地組織生產經營活動,提高公司績效[6],他們能深刻地認識到自主創新的重要性,更愿意接受、吸收和轉化新思想,擁有強烈的風險承擔意識[7]。沿著這一思路,相比于貿易、外國直接投資等其他國際技術轉移方式,海外人才對企業技術創新的影響更為顯著[8]。此外,政治關聯與企業技術創新間存在著替代關系,當企業成員有政府工作經歷時,企業尋求政治關聯的動機更強,導致對技術創新的激勵作用降低[9],而海外背景董事與本土政府官員缺乏聯系,正好改變了這一現象。

根據企業生命周期理論,企業的組織結構、資源配置與戰略決策等皆隨周期進程呈現出動態性變化[10]。當企業處于成長期時,海外背景董事不熟知本國法律政策、公司規章制度,容易與本土董事意見不一致進而發生沖突;當企業逐漸發展至成熟期時,企業各項制度都比較健全,先前進入企業的海外背景董事已經渡過了磨合期,新加入的海外背景董事也能夠較快地融入組織環境,他們可依靠在國外積累的豐富的知識和先進的技術經驗,為企業經營提供可靠的意見與建議,從而增加企業的投入與產出;當企業面臨衰退情境時,會產生組織結構僵化、技術設備落后、面臨財務困境等一系列問題,公司把精力放在如何合理配置資源上而無暇顧及創新活動,海外背景董事無法促進企業技術創新。因此,在企業動態的發展特征下,海外背景董事對創新活動的影響存在異質性。

通過文獻梳理發現,現有關于海外背景董事的研究大都將企業置于同一截面特征之下,如海外背景董事對企業創新[7]、股價崩盤風險[11]和薪酬契約[12]的影響,鮮少考慮企業發展過程的動態作用。將企業按照生命周期劃分階段后,不同階段下海外背景董事如何影響企業技術創新?哪一階段的影響最顯著?對這些問題的探討有助于拓展企業創新研發管理的思路,增強市場競爭力。本文在以下方面對現有研究做出了貢獻:首先,拓展了現有的研究視角。將海外背景董事對企業技術創新的影響進行生命周期劃分的研究較為少見,本文探討動態環境下兩者間的影響作用,彌補了大多數研究只停留在靜態層面而忽視了企業生命周期變化的動態影響的缺憾,為企業持續正常經營提供參考。其次,采用了全面、可靠的技術創新代理變量。Griliches[13]指出,研究研發投入和專利產出可以近似考察創新活動的全貌,因此本文使用研發投入和專利申請量兩者作為企業技術創新的代理變量,相對于僅僅使用一種變量進行度量的做法,更能準確地反映企業的創新活動。最后,將海外背景董事對企業技術創新的影響進行動態研究,為推動國家創新戰略的實施、企業創新活動的開展提供了經驗證據。

二、理論分析與研究假設

(一)海外背景董事與技術創新

目前我國正處于轉型升級的關鍵時期,技術創新水平的高低關系著企業乃至整個國家能否保持持久競爭優勢。而擁有海外背景的董事多來自歐美等發達國家[14],他們在國外接受高等教育或積累相關領域工作經驗時,極大可能掌握關鍵前沿技術,這往往能給企業帶來先進理念與技術,也可能進一步加劇國內人才競爭,提升產業的整體人力資本水平與技術創新能力[15]。海歸人員除能提升本企業的技術創新能力之外,還能通過企業間的知識學習產生海外經驗的溢出效應與網絡效應,普遍與海外相關研究機構或企業緊密聯系,可以幫助企業更深層次地參與國際科技合作[8],促進企業的技術進步與發展。

1.海外背景董事與創新投入。Manso[16]研究發現,對失敗的必要容忍是企業創新過程中十分重要的一點。海外背景董事擁有相對豐富的閱歷與國際化視野、強烈的道德與社會責任意識,更加注重個人的社會聲譽[11],他們能積極樂觀地看待創新中的失敗,并向公司管理層及員工傳達持久創新的信心。通常,擁有海外教育或工作經歷的人員會形成前沿性知識儲備及非本土化思維模式,對企業研發戰略決策行為及效果造成獨特影響[6],從而在制定公司戰略時更傾向于加大研發投入力度。已有研究發現,國際技術流動既會使海外背景董事增加企業創新行為,也會促進本地其他高科技企業的創新投入[17]。因而,海外背景董事的學習與工作經歷,能為企業注入新鮮血液,使其打破傳統的創新模式,直接或間接地促進企業研發投資水平提高。基于以上分析,本文提出如下假設:

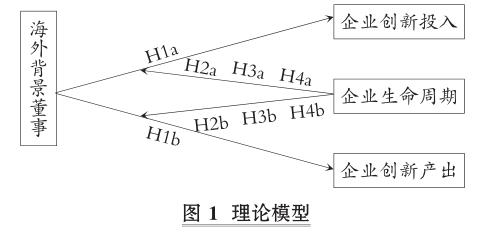

H1a:海外背景董事能顯著促進企業創新投入。

2.海外背景董事與創新產出。根據烙印效應,海外經歷能長久地改變人們的行為習慣與思維方式,進而對擁有此類人才的企業產出水平產生影響[18]。海外背景董事掌握著先進的研發技術,擁有國際關系網絡及信息資源,其獨特的優勢能幫助企業獲得更多的創新機會,提高技術創新產出[19]。在發達國家較為先進的知識產權制度熏陶下,海外背景董事對專利制度的認識和理解更為深刻,十分注重保護技術創新的成果,更看重將研發成果申請技術專利[8],因此擁有海外背景董事的企業年專利申請量一般高于其他企業。Choudhury[20]采用印度一家財富50強研發中心的樣本數據,驗證得到海歸人才比非海歸人才能創造更多的專利技術。因此,海外背景董事可以將在西方國家學習到的先進技術引入本土企業以促進創新產出,并通過申請專利對研發成果予以保護。基于以上分析,本文提出如下假設:

H1b:海外背景董事能顯著促進企業創新產出。

(二)生命周期的調節作用

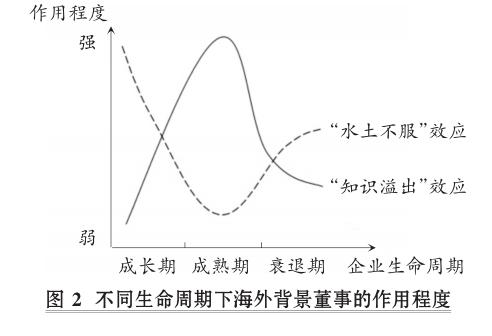

企業生命周期理論指出,企業是一個具有生命狀態的組織,存在類似于生物體從出生到死亡的生命周期特征。處于不同生命周期階段的企業,其在組織結構組成、成員人際關系、創新轉化能力、信息不對稱程度等方面都有所差異,最終導致海外背景董事對企業創新投入和創新產出的影響程度不同。已有研究表明,海外背景董事對企業技術創新的影響是其“知識溢出”優勢和“水土不服”劣勢綜合作用的結果,只有當企業的創新水平越來越高時,其“知識溢出”的優勢才會越來越強,“水土不服”的劣勢才會越來越弱[21]。

在成長期,企業產品已被大多數消費者接受,企業逐漸由弱變強,但缺乏規模效應和穩定的盈利能力,只能通過提升研發水平從競爭對手處分得一定的市場份額,抑或是通過技術創新開辟藍海,成為該行業領域的領頭羊,研發投入水平是企業產品形成核心競爭力的關鍵因素[22]。許多海外高層次人才在被引進初期,會因種種主客觀因素而面臨多種問題,并不同程度地出現“水土不服”效應,這被稱為逆文化休克現象。在企業成長期與海外背景董事“初進期”碰撞下,企業著力加大研發投入力度以提高創新水平,海外背景董事認同企業當下的做法,使企業本土成員更堅定創新投入的正確性與必要性,有利于企業獲取先機以擴大市場份額。但就發達程度而言,新興經濟體與發達經濟體在制度結構、戰略要素市場等方面存在較大差距[23]。本土董事將企業眼前市場投入額作為重中之重,而海外背景董事對本土市場了解匱乏,他們在發達國家文化的熏陶下注重及時將研發成果申請專利,造成董事會成員對前沿技術、專利制度等想法不一、出現意見分歧的局面,這將很可能帶來企業創新產出的失敗。因此,該階段的首要任務并不是從事高風險的研發創新活動,而是尋求更多機會在市場中“站穩腳跟”[24]。由此,本文提出如下假設:

H2a:海外背景董事對成長期企業的創新投入有顯著促進作用;

H2b:海外背景董事對成長期企業的創新產出有顯著抑制作用。

在成熟期,企業產品進入大規模生產階段,自由現金流充足,技術和資金的積累使企業創新投資的風險降低,創新活動能帶動企業業績極速增長,因此企業需要著力開啟新一輪的研發活動以加快企業創新升級,董事會為了進一步鞏固市場地位,也會提高企業創新意愿[24]。在該階段企業各項管理制度已經健全,海外背景董事更容易融入企業創新氛圍,不斷減少與本土董事間的摩擦、實現高效配合,充分發揮“知識溢出”效應,并在極大程度上降低“水土不服”帶來的負面效應。他們將在發達國家積累的專業知識與經驗應用于企業研發投入,采用非本土化的思維方式為企業注入新鮮血液。企業也會與高校、科研院所建立穩定的合作關系,使自身研發經驗更加豐富[25],海外背景董事助推企業與海外相關研究機構或企業建立聯系以加強國際科技合作,加大專利申請力度,進一步提高創新產出能力。值得注意的是,企業在此時應多汲取海外背景董事的意見與建議,最大限度地發揮海外背景董事的咨詢職能,這對于企業未來的技術創新活動來講無疑是錦上添花。由此,本文提出如下假設:

H3a:海外背景董事對成熟期企業的創新投入有顯著促進作用;

H3b:海外背景董事對成熟期企業的創新產出有顯著促進作用。

在衰退期,企業產品市場占有率逐漸降低,利潤大幅下滑,資金較為緊張,可用于創新活動的不多,難以對技術設備進行大規模的更新改造,創新效率及將創新產出轉化為新產品的能力較差,企業創新行為會更加謹慎[24,26]。再加上企業可能面臨并購風險,通常會出現組織結構僵化、抵制變革等現象,即使增加創新投入也無法獲得新的利潤增長點[27],企業此時會選擇低風險的生產經營模式。而海外背景董事普遍具有冒險心理,自信于創新創造并能坦然接受失敗,更傾向于鼓勵企業繼續開拓創新,著力突破技術瓶頸以加快企業轉型升級。本土企業與西方先進企業在政策制度、要素市場、風險偏好等方面存在差異,極大可能不情愿甚至拒絕接受冒險行為,而試圖憑借過往經驗規避風險、抵制創新并尋求自我保護時機。在企業面臨衰退的境況下,本土董事與海外董事在戰略制定、方案選擇等方面易激化矛盾,致使海外背景董事在創新領域不但不能充分地發揮知識積累效應,還可能因為文化差異弱化作用,使其對企業創新投入和創新產出的影響消極化。由此,本文提出如下假設:

H4a:海外背景董事對衰退期企業的創新投入有顯著抑制作用;

H4b:海外背景董事對衰退期企業的創新產出有顯著抑制作用。

綜上所述,本文的理論模型如圖1所示。

三、研究設計

(一)樣本選擇和數據來源

本文選取2012~2016年我國制造業A股上市公司作為研究樣本,這是由于該行業只有具備先進的管理經驗、高效的產品研發技術,才能使產品在激烈的市場競爭中脫穎而出。

研究過程中對數據做如下處理:①剔除金融類上市公司;②剔除ST、?ST類樣本公司;③剔除主要研究變量缺失的樣本。為降低離群值的影響,將變量進行1%和99%分位上的Winsorize處理。最終選取594家上市企業,得到5年共21130個觀測值的非平衡面板數據,有效樣本為2113個,至少擁有一位海外背景董事的樣本為1264個,占比59.8%。其中,董事相關數據和財務指標主要來源于國泰安(CSMAR)數據庫,專利主要來源于中國專利數據庫,數據分析采用Stata 15.1軟件。

(二)變量說明

1.被解釋變量。與大多數文獻僅以研發投入度量技術創新不同,本文從創新投入和創新產出兩個視角來度量企業技術創新能力,使實證結果更全面、更穩健。①創新投入。參考Gentry等[28]的做法,選取研發投入與營業收入之比衡量研發投入強度,并作為創新投入的代理變量。②創新產出。參考羅思平等[8]相關學者的研究,采用專利產出(包括發明專利、實用新型及外觀設計專利)作為企業創新產出的代理指標。考慮到創新效應具有滯后性,同時需克服潛在的雙向因果內生性問題,本文對專利申請量進行滯后一期處理。

2.解釋變量:海外背景董事占比。本文根據國內外相關研究,將董事界定為:董事長、副董事長、董事會成員。董事的海外背景包括海外學習背景和海外工作背景,本文借鑒Giannetti等[29]、宋建波和文雯[7]對董事海外學習背景和工作背景的度量標準進行研究,如果企業董事擁有至少一項,則可認為該董事擁有海外背景。董事的海外學習背景指的是董事曾在我國大陸以外的國家或地區學習一年(含)以上,包括獲取學歷學位、參加培訓、進行訪學等;董事的海外工作背景指的是董事曾在我國大陸以外的國家或地區工作一年(含)以上,不包括中外合資企業及我國大陸企業海外分支機構。對海外背景董事占比,本文采用擁有海外背景董事的人數與董事總人數之比進行衡量,以綜合考量有無海外背景董事以及海外背景董事的比例對企業創新活動的影響。

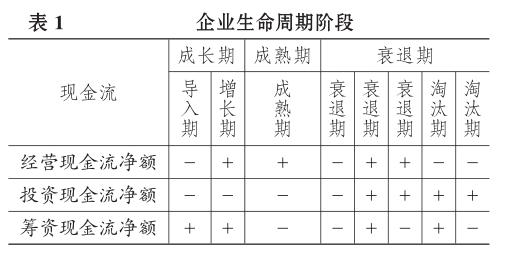

3.調節變量。劃分企業生命周期階段的標準大致分為以下四類:產業增長率法、單變量分析法、財務綜合指標法與現金流組合法。本文借鑒Dickinson[30]的劃分標準,將企業生命周期階段劃分為導入期、增長期、成熟期、衰退期及淘汰期。由于研究對象為上市公司,其具備一定的生產規模和經營利潤,則將導入期和增長期合并為成長期,將衰退期和淘汰期合并為衰退期,最終將企業生命周期劃分為成長期、成熟期、衰退期三個階段,如表1所示。

4.控制變量。為了排除其他因素對企業技術創新的影響,本文參考前人的研究成果,選擇董事會獨立性(BI)、總資產收益率(ROA)、負債水平(Leverage)、企業規模(Size)等作為控制變量。具體變量定義如表2所示。

(三)模型設計

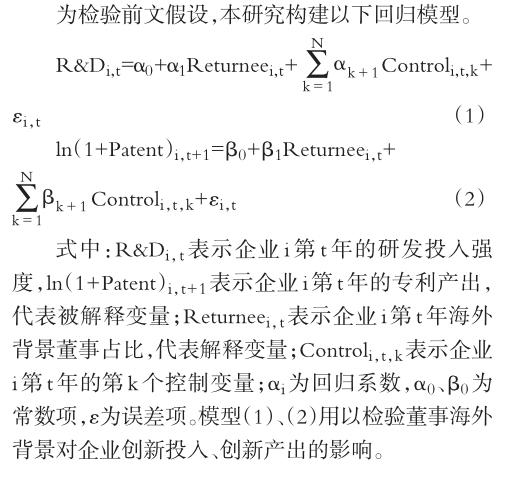

四、數據分析與結果

(一)描述性統計與相關性分析

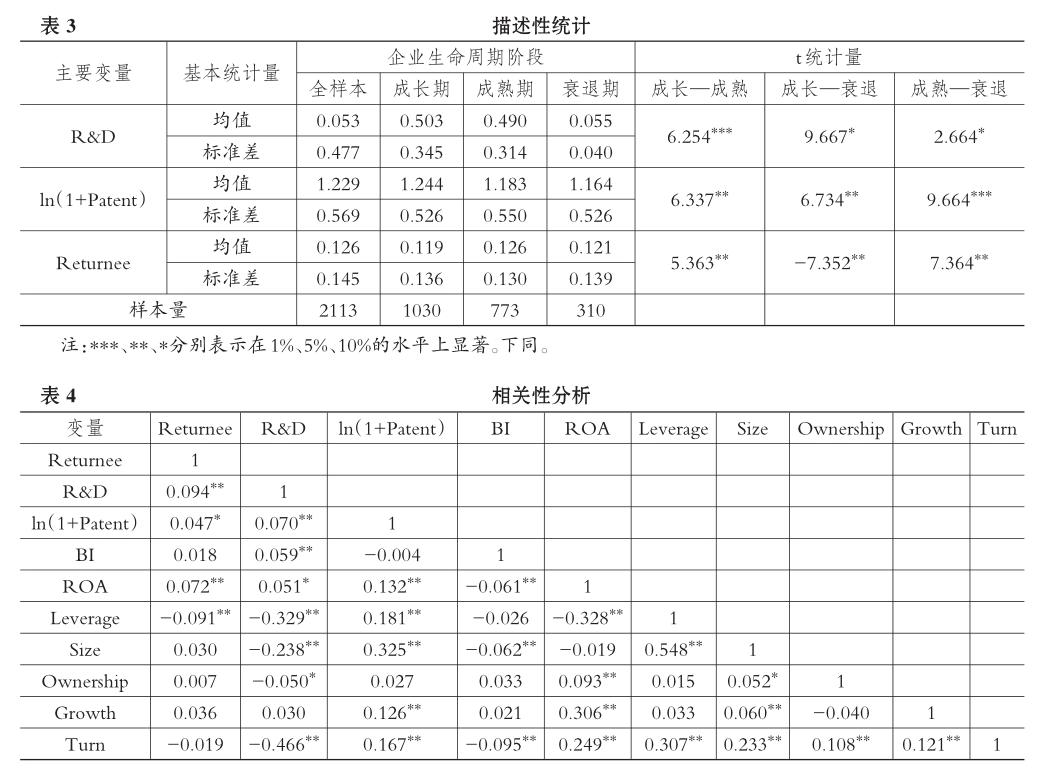

表3為主要變量的分階段統計結果及兩兩間的獨立樣本t檢驗。經過篩選后,共得到1090家樣本企業,其中處于成長期的企業最多,共470家,其次是處于成熟期的企業,共406家,處于衰退期的企業最少,共214家(樣本企業是指分別在生命周期三個階段中,將證券代碼相同的企業視為同一企業)。企業生命周期各個階段的樣本數量分布與我國資本市場的現狀一致。從研發投入強度、專利產出的均值可以看出,成長期企業>成熟期企業>衰退期企業,這說明成長期企業試圖通過技術創新來提高企業市場競爭力的意愿最強。從海外背景董事占比的均值可以看出,成熟期企業該均值遠大于成長期企業,這說明在生命周期的不同階段,成熟期企業海外背景董事的影響力最大,與實際相符。描述性統計的結果與前文理論分析相一致。

表4為主要變量的相關性分析結果,可以看出海外背景董事與企業創新投入、創新產出顯著正相關,表明海外背景董事對企業創新投入、創新產出具有正向的促進作用,初步支持前文的假設。

(二)回歸結果與分析

本文首先利用方差膨脹因子(VIF)進行多重共線性檢驗。診斷結果表明,VIF均值為1.280,最大值和最小值分別為1.939、1.014,其值均遠小于10,說明變量之間不存在嚴重的多重共線性問題。接著采用OLS回歸模型進行實證檢驗。

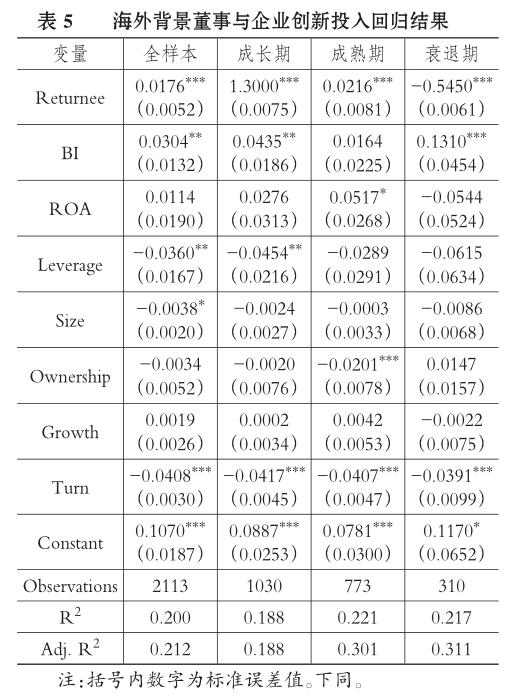

1.海外背景董事與企業創新投入。表5為企業生命周期各階段海外背景董事與企業創新投入的回歸結果。在全樣本階段,海外背景董事對企業創新投入有顯著的促進效應(回歸系數為0.0176???),這是因為董事在海外學習或工作中形成的國際化視野與創新意識能夠鼓勵企業增加研發投入,提高企業的創新能力,這與H1a相一致。

表5的回歸結果表明,海外背景董事與成長期、成熟期企業創新投入存在顯著正相關關系(回歸系數為1.3000???、0.0216???),而與衰退期企業創新投入存在顯著負相關關系(回歸系數為-0.5450???),說明衰退期階段,企業由于面臨資金困難、并購風險、技術設備落后等問題,海外背景董事并不能發揮優勢,所以對企業研發投入有可能造成負面影響。綜合以上結果,海外背景董事在成長期和成熟期對企業創新投入具有促進作用,在衰退期產生了一定的抑制作用,這與H2a、H3a、H4a相一致。

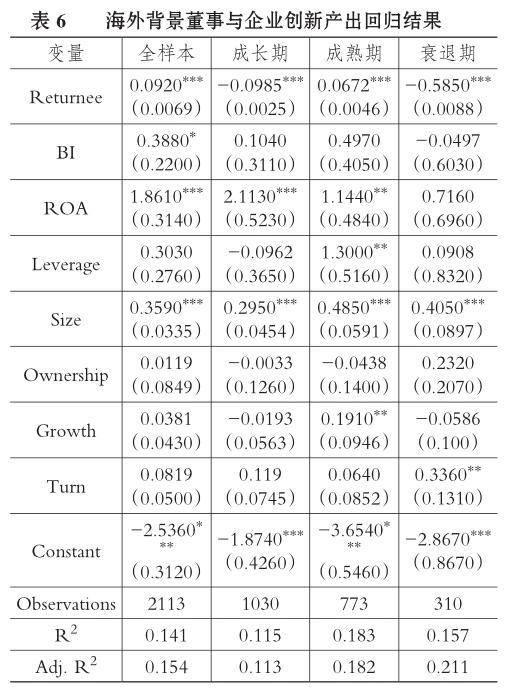

2.海外背景董事與企業創新產出。表6為企業生命周期各階段海外背景董事與企業創新產出的回歸結果。在全樣本階段,海外背景董事對企業創新產出有顯著的促進效應(回歸系數為0.0920???),這是由于具有海外背景的董事更熟知技術和專利的相關制度,注重保護技術創新的成果,這與H1b相一致。

基于企業生命周期視角,研究企業各發展階段下海外背景董事與企業創新產出的影響。結果表明,海外背景董事與成熟期企業創新產出存在顯著正相關關系(回歸系數為0.0672???),而與成長期、衰退期企業創新產出存在顯著負相關關系(回歸系數為-0.0985???、-0.5850???),意味著企業雖然有意愿加大創新投入,但是由于在成長期海外背景董事剛融入企業,衰退期企業面臨資金緊張、技術設備落后等問題,導致海外背景董事不能很好地發揮“知識溢出”效應,從而無法對創新產出產生促進作用。回歸結果表明,海外背景董事在成熟期對企業創新產出有促進作用,在成長期和衰退期具有一定抑制作用,這與H2b、H3b和H4b相一致。

(三)穩健性檢驗

替換指標和計量模型是穩健性檢驗中常使用的兩種方法。為進一步證實研究結論的可靠性,本文穩健性檢驗主要從以下幾方面展開:①變量替換。借鑒現有研究成果,用企業是否擁有海外背景董事的指示變量替代海外背景董事占比。②計量模型變換。為消除異方差的影響,使用Robust回歸重新分析變量。可以發現,檢驗結果除部分系數的大小發生變化之外,系數符號及顯著性基本沒有變化,可以認為無實質性差異,故可知本文結論較為穩健。

五、結果討論

1.直接作用。①具有海外背景的董事把在發達國家學習到的先進管理經驗與技術引入本國,為企業的工藝流程、研發活動提供指導與建議,尤其是具有海外學習經歷的董事,在國外先進的人才培養體系下獲得了豐富的科研經驗與較高水平的創新能力,能為本土企業帶回國際化的專利或高科技。②海外背景董事獲得的人際資源和信息資源,形成了良好的國際社會關系網絡,對企業發展戰略的選擇和創新活動的開展具有積極意義。③企業存在著“資源詛咒效應”,海外背景董事的思維方式具有西方色彩,更強調規則優先與公事公辦原則,且與國內政府官員交往匱乏,他們會盡可能將有限的資源運用到研發創新活動中,而不是為了獲取政策優惠而花費大量的資金和精力與當地政府官員建立良好的關系。

2.調節作用。在企業發展的各個階段,海外背景董事的“知識溢出”效應和“水土不服”效應隨生命周期的變化而波動。在成長期,海外背景董事對本國社會、制度、文化認識不足,對本土企業缺乏了解,使此時期的“水土不服”效應較強、“知識溢出”效應較弱,對企業的創新活動不利;企業迫切想要發展壯大,傾向于增加研發投入,而在如何規劃工藝流程、如何進行研發等方面存在分歧,所以產出效果并不理想。在成熟期,企業管理制度健全,海外背景董事與本土成員配合更加默契,有利于將在發達國家積累的經驗與技術用于研發創新,充分利用國際社會關系網絡,提高企業的資本流動,加大研發投入力度;海外背景董事還因為對專利制度的充分了解,能幫助企業增加專利申請數,促進企業創新產出。在衰退期,隨著外部環境的不斷變化,企業面臨并購與組織變革的風險,資金鏈斷裂,無暇顧及創新活動,只想尋求“自保”,而海外背景董事在發達國家文化氛圍的熏陶下具有充分的自信和冒險心理,忽略本國與發達經濟體在戰略要素市場存在的差距,熱衷于投資具有挑戰性的創新項目,使企業轉變現有模式經營以實現突破,此時與本土成員形成觀念上的較大沖突,導致海外背景董事的“知識溢出”效應無法充分發揮,甚至出現負向影響。結合上文及圖2可知,成熟期企業的海外背景董事“雙效應”(“知識溢出”效應和“水土不服”效應)的作用程度對企業技術創新有顯著的正向影響。

六、研究結論與展望

本文基于企業生命周期視角,選取我國制造業A股上市公司為研究對象,并應用高階梯隊理論,深入分析海外背景董事對企業技術創新的影響,以及不同生命周期階段海外背景董事的作用效果。研究表明:①海外背景董事對企業的技術創新活動有顯著的促進作用;②在不同企業生命周期下,海外背景董事對企業技術創新的影響存在異質性;③在成長期,海外背景董事對企業創新投入有顯著的促進作用,而對企業創新產出存在一定的抑制作用;④在成熟期,海外背景董事對企業創新投入和產出均具有顯著的促進作用;⑤在衰退期,海外背景董事對企業創新投入和產出均具有顯著的抑制作用。

企業在經營發展時應考慮所處的生命周期階段,充分發揮海外背景董事“知識溢出”效應的優勢,同時克服“水土不服”效應的劣勢,以促進企業技術創新水平的不斷提高。據此本文提出以下政策建議:①政府應繼續加大海外高層次人才引進計劃的實施力度,吸引“海歸回流”,以充分發揮海外背景董事對企業技術創新的推動作用;②在成長期,企業應采取相關激勵措施積極選拔、任命擁有海外背景的高層次人才,并為海外背景董事組織培訓講座、聯誼會等,使其快速融入企業研發投資、技術交流等活動中,促使海外背景董事與本土董事高度融合,形成國際市場和本土市場的優勢互補;③在成熟期,企業應合理安排資源,加大創新力度,充分利用海外背景董事的咨詢職能,發揮知識積累效應,引入發達國家的先進技術和管理經驗,制定有效的技術創新策略以加快企業轉型升級;④在衰退期,企業應根據自身情況,全面考慮研發投入的風險性,加大融資力度并提高自身的競爭力,海外背景董事應與本土董事就技術戰略進行協商,避免過度自信行為,使其“知識溢出”效應得到有效發揮,政府也應適當提供研發補助,緩解企業在該時期面臨的資金困難等問題。

本論題未來的研究方向可從以下幾方面展開,以提高研究結論的普適性:①由于我國各地區經濟發展水平存在差異,后續可探討地區差異下海外背景董事對企業技術創新的影響;②將董事的海外背景細化為海外學習和工作背景,并對其學習或工作的具體內容等進行深入的研究;③海外背景董事沖淡了企業的“資源詛咒效應”,研究其與政治關聯、政府補助的相關關系也可以成為未來的一個方向。

【主要參考文獻】

[1]程仲鳴,張鵬.生命周期視角下終極控股股東與企業技術創新投資[J].軟科學,2016(3):15~20.

[2]李梅,余天驕.海外研發投資與母公司創新績效——基于企業資源和國際化經驗的調節作用[J].世界經濟研究,2016(8):101 ~113+ 134~137.

[3]Fama E. F.,Jensen M. C. Separation of ownership and control[J].The Journal of Law and Economics,1983(2):301~325.

[4]Hambrick D. C.,Mason P. A. Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[5]代昀昊,孔東民.高管海外經歷是否能提升企業投資效率[J].世界經濟,2017(1):168~192.

[6]楊林,段牡鈺,劉娟,徐臣午.高管團隊海外經驗、研發投入強度與企業創新績效[J].科研管理,2018(6):9~21.

[7]宋建波,文雯.董事的海外背景能促進企業創新嗎?[J].中國軟科學,2016(11):109~120.

[8]羅思平,于永達.技術轉移、“海歸”與企業技術創新——基于中國光伏產業的實證研究[J].管理世界,2012(11):124~132.

[9]黨力,楊瑞龍,楊繼東.反腐敗與企業創新:基于政治關聯的解釋[J].中國工業經濟,2015(7):146~160.

[10]Drazin R.,Kazanjian R. K. A reanalysis of Miller and Friesens life cycle data[J].Strategic Management Journal,1990(4):319~325.

[11]王德宏,文雯,宋建波.董事海外背景能否降低股價崩盤風險?——來自中國A股上市公司的經驗證據[J].金融評論,2018(3):52~69+ 123~124.

[12]王化成,王裕,胡靜靜,崔倚菁.獨立董事的海外背景與高管薪酬契約[J].東南大學學報(哲學社會科學版),2015(3):67~75+147.

[13]Griliches Z. Patent statistics as economic indicators:A survey[J].Journal of Economic Literature,1990(12):1661~1707.

[14]黃國良,徐加武.高管海外經歷與資本結構優化調整——來自創業板上市公司的經驗證據[J].商業研究,2016(2):142~148.

[15]Mountford A. Can a brain drain be good for growth in the source economy?[J].Journal of Development Economics,1997(2):287~303.

[16]Manso G. Motivating innovation[J].The Journal of Finance,2011(5):1823~1860.

[17]Filatotchev I.,Liu X.,Lu J.,et al. Knowledge spillovers through human mobility across national borders:Evidence from Zhongguancun science park in China[J].Research Policy,2011(3):453~462.

[18]花雙蓮,孫唯莊.高管海外經歷與企業債務融資成本[J].財會月刊,2019(13):36~45.

[19]張信東,吳靜.海歸高管能促進企業技術創新嗎?[J].科學學與科學技術管理,2016(1):115~128.

[20]Choudhury P. Return migration and distributed R&D in multinationals——A study using micro data[Z].Available at SSRN 1675043,2010.

[21]黃偉麗,馬廣奇.海外背景高管與企業創新——基于企業創新能力動態發展的視角[J].哈爾濱商業大學學報(社會科學版),2019(1):25~34.

[22]張子余,袁澍蕾.生命周期視角、公司治理與企業技術創新[J].統計與決策,2017(19):176~180.

[23]劉鳳朝,默佳鑫,馬榮康.高管團隊海外背景對企業創新績效的影響研究[J].管理評論,2017(7):135~147.

[24]童錦治,劉詩源,林志帆.財政補貼、生命周期和企業研發創新[J].財政研究,2018(4):33~47.

[25]García-Quevedo J.,Pellegrino G.,Vivarelli M. R&D drivers and age:Are young firms different?[J].Research Policy,2014(9):1544~1556.

[26]朱永明,趙程程,趙健,賈明娥.政府補助對企業自主創新的影響研究——基于企業生命周期視角[J].工業技術經濟,2018(11):27~34.

[27]徐斌.技術創新、生命周期與企業財務績效[J].江海學刊,2019(2):109-114.

[28]Gentry R. J.,Shen W. The Impacts of performance relative to analyst forecasts and analyst coverage on firm R&D intensity[J].Strategic Management Journal,2013(1):121~130.

[29]Giannetti M.,Liao G.,Yu X. The brain gain of corporate boards:Evidence from China[J].The Journal of Finance,2015(4):1629~1682.

[30]Dickinson V. Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011(6)1969~1994.