家族涉入與企業創新

2020-03-10 08:32:12張儉何愛玲

財會月刊·下半月 2020年2期

張儉 何愛玲

【摘要】家族企業是由家族與企業相互交融構成的復雜系統,家族力量作用于企業的形式多樣性決定了家族涉入的多維性。創新是企業核心競爭力的源泉,經濟新常態下家族企業對創新的重視程度直接影響企業的后續發展。家族涉入對家族企業的創新究竟是抑制作用還是促進作用?其背后的作用機制是什么?學術界對此尚未達成共識。因此,對現有研究進行系統整合:厘清家族企業的定義,多維刻畫家族涉入;構建家族涉入與企業創新的理論框架,系統分析不同理論視角下家族涉入影響企業創新的理論機制及證據。這將有助于系統分析爭論產生的原因,總結歸納出家族企業創新的影響因素,為家族企業創新研究提供理論思路。

【關鍵詞】家族企業;家族涉入;企業創新;權變理論;社會情感財富

【中圖分類號】F270【文獻標識碼】A【文章編號】1004-0994(2020)04-0117-7

【基金項目】湖南省研究生科研創新項目資助“代際傳承與企業績效:影響機制與經濟后果”(項目編號:CX20190786)

一、引言

家族企業是由家族和企業相結合所構成的復雜系統,在這個系統中與家族相關的非經濟目標和與企業發展相關的經濟目標并存,這使得家族企業在決策的制定和選擇中需要考慮更多更全的因素。家族涉入是家族力量作用于企業的方式表達,也是家族企業區別于非家族企業最為重要的特征,家族力量的介入使得家族企業的發展方式更為復雜。從家族涉入出發探討家族企業是揭開家族企業神秘面紗的重要途徑之一。值得一提的是,創新能力是衡量企業發展潛力的重要指標,家族企業作為民營企業的重要組成部分,其對企業創新的重視程度對于我國實現自主創新、提高國際地位具有重大意義。因歷史文化和經濟制度不同,我國家族企業的發展獨具中國特色,在研究家族企業創新的過程中不能完全照搬國外的理論。因此,對該方面的文獻進行歸納總結,厘清家族企業創新的影響因素和影響機制,可以為促進我國家族企業創新提供一定的理論指導。

我國對于家族涉入與企業創新關系的研究起步較晚,2012年才陸續有學者對該問題進行探討[1,2],此后研究逐漸興盛。通過對國內外文獻的回顧梳理可知,學術界對二者的關系尚未形成定論。如何從多維角度刻畫家族涉入?家族涉入如何影響企業創新?家族涉入與企業創新的關系分歧產生的原因是什么?其影響機制是什么?本文將對此進行探討。

本文可能的貢獻在于:首先,系統地梳理了有關家族涉入與企業創新的文獻,對爭論產生的原因進行了總結分析;其次,構建了一個家族涉入與企業創新的理論框架,系統分析了不同理論下家族涉入對企業創新如何產生影響;最后,對家族企業創新的影響因素進行了歸納總結,為研究者提供中立的研究視角并探索未來研究機會。

二、家族涉入

自20世紀起,國外就有眾多學者對家族企業展開研究,改革開放后,我國對家族企業的研究也隨著家族企業的興起而興盛。在家族與企業這個相互交融的系統中,家族力量介入企業的方式是多樣化的。一方面可通過控制企業的所有權、介入企業的日常經營管理、指定家族內部人員作為接班人等顯性方式控制企業。另一方面可通過家族文化、家族資源等隱性特質潛移默化地影響企業行為。此外,家族企業特有的家族情感、家族目標也會在一定程度上影響企業的戰略選擇與實施。家族與企業交融使得家族企業的組織形式呈現出高度復雜性,因而難以對家族企業做出明確統一的界定。Chua等[3]對家族企業的定義進行了綜述,并提出了家族企業的理論定義,指出家族企業由家族成員組成的主導聯盟所控制或管理,旨在構建并實現家族企業愿景,其實現方式是跨代傳承。在Chua等的定義中,家族企業包含三個層面,即家族所有、家族管理和家族傳承,其核心是實現家族愿景。在有關家族企業的研究中,學者多通過設定家族所有權或家族管理權的臨界值來區分家族企業與非家族企業。其中,家族所有權的臨界值居于5%~50%之間,家族管理權涉入則多通過董事長、總經理是否由家族成員擔任或家族成員在高管團隊中所占比例衡量。在家族企業的界定上,部分學者僅要求家族擁有所有權或管理權,部分學者則要求家族所有權和管理權兼而有之。Westhead等[4]指出,家族企業的定義差異可引起家族企業樣本在15% ~ 81%的區間內變化。家族企業的定義困境使得在有關家族企業的不同研究中,難以對不同研究者的研究結果進行直觀對比。

Qiang等[5]指出,不同的家族企業在涉入程度及涉入方式上都存在著差異,家族涉入實際上是一個多維度的概念,影響創新過程的關鍵是家族涉入的類型而不是涉入本身。

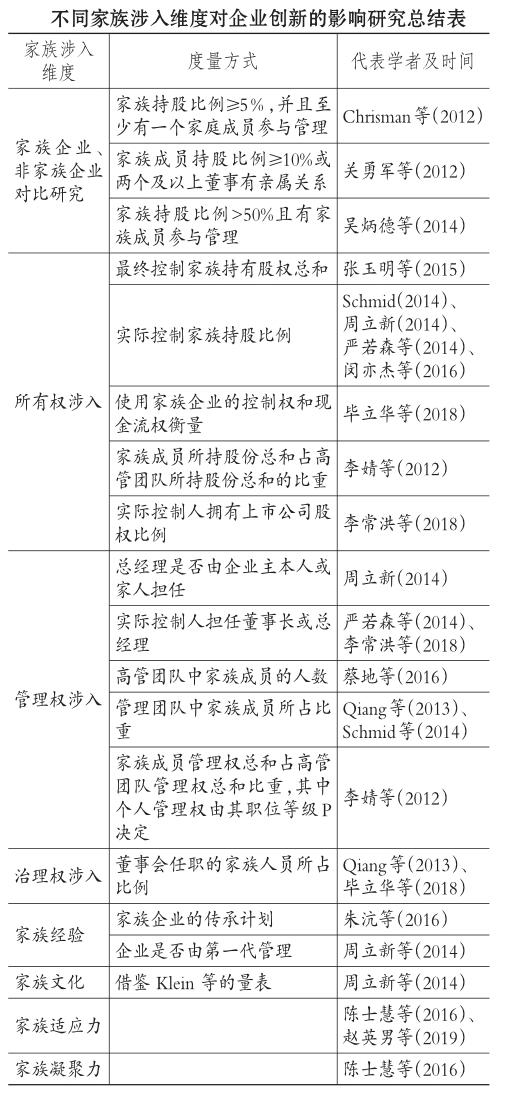

Klein等[6]構建了一個家族涉入F-PEC模型,從權力(P)、經驗(E)和文化(C)三個維度來衡量家族涉入對企業管理的影響。其中,權力維度(P)包括家族所有權、家族治理權和家族管理權,經驗維度(E)主要指在家族企業代際傳承過程中子輩可以得到父輩之前努力的經驗與資源,文化維度(C)則包含了家族企業愿景、共同價值觀及組織能力。在我國傳統文化及特殊的經濟體制背景下,我國家族企業與歐美家族企業相比存在較大差異。Klein等[6]雖對家族涉入做了較為細致的分析與維度劃分,但并不能滿足我國家族企業的研究需求。與歐美國家重視家族控股權不同,我國家族企業獨特的組織管理行為和家族治理更為重要[7]。楊學儒、李新春[7]構建與測量了家族涉入指數,并把家族涉入組織管理行為劃分為八個維度,包括:關鍵崗位的控制、家族成員參與企業管理、家族主義信任、特異性知識控制、家族權威、泛家族化作為激勵手段、家族繼任傾向、對親友的非制度化管理。家族治理分為家族成員社交、家族成員的長期導向、家族成員集體主義等三個維度[7]。本文針對現階段不同家族涉入維度對企業創新的影響研究進行了歸納總結,具體如表所示。

目前,有關家族涉入與企業創新的研究,集中在家族所有權、管理權維度。而隨著研究的不斷深入,家族經驗、家族文化、家族關系等獨特的家族企業組織管理行為開始逐漸走進學者的視野。從多維度探討家族涉入對企業創新的影響或成為未來研究深入探討的問題。

三、家族涉入對企業創新的影響

家族涉入對企業創新有何影響?學術界存在三種不同的觀點:家族涉入抑制企業創新;家族涉入促進企業創新;家族涉入對企業創新的影響比較復雜,不同涉入維度和不同情境下影響不同。這三種觀點所持的理論視角、涉入維度及影響因素各不相同。

(一)基于理論視角

家族涉入對企業創新影響的理論研究主要基于社會情感財富(Social Emotional Wealth,SEW)理論、資源基礎理論和代理理論。不同理論視角下家族涉入對企業創新的影響不同。具體如圖所示。

1.社會情感財富理論。社會情感財富理論最先由Gómez-Mejía等[8]提出,此后眾多學者對社會情感財富理論的內容進行了補充。在社會情感財富理論下,家族企業的動機通常是保護自己的社會情感財富,社會情感財富的收益或虧損是家族企業用來作出重大戰略選擇和決策的關鍵參考標準。然而社會情感財富所涵蓋的內容十分廣泛,包括家族控制與影響、家族成員對企業的認同、社會關系紐帶、家族成員情感依戀和家族企業跨代傳承家族控制五個維度,不同維度的內容可能給家族企業創新帶來截然相反的影響,因此對社會情感財富進行分類探討是十分有必要的[9,10]。Miller等[11]依據家族企業長短期導向,將社會情感財富劃分為限制型(Restricted)和拓展型(Extended),其中:前者以維系家族成員利益、實現家族控制為主要目標,其導向是短期的;而后者以跨代傳承家族控制為核心,其導向是長期的。通過對文獻的回顧梳理,本文發現在社會情感財富理論下,學者對于家族涉入對企業創新影響的爭論主要是依據Miller等[11]的分類展開。

當以維護家族控制為主要目標時,家族企業在戰略選擇上具有保守性和低風險承擔性的特點,因而家族企業對創新決策具有排斥性。張玉明等[12]、陳志軍等[13]指出,創新活動成功帶來技術及管理方式上的變革,會淘汰部分不適合原工作崗位的家族成員,有損于家族企業的控制目標,因而家族企業創新意愿較低。創新活動的開展需要投入大量人力和財力資本,外部投資的引入將不可避免地導致家族控制權的稀釋,降低家族成員對企業的歸屬感及認同感,威脅家族企業的控制目標[14]。Gómez-Mejía等[15]指出,由于創新活動帶來的高收益是或有的,而帶來的家族控制損失卻是確定的,在或有的收益和確定的損失面前,家族企業會傾向于規避損失,從而表現出較低的創新意愿。

贊成家族涉入促進企業創新投入的學者認為家族企業以實現家族企業永續傳承(拓展型SEW)作為決策的參照點。與國外不同,我國的家族企業還深受我國獨特社會文化背景的影響,重視家族傳承的思想是我國傳統文化的一部分,并深刻地影響著人們的思維模式和行為方式。在我國“家文化”背景下,子承父業是家族企業傳承的主要模式,相對于國外的家族企業而言,我國家族企業更為注重社會情感財富的長期導向。趙瑞君[16]指出,我國家族企業的首要目標并不是做好企業,而是實現家族的永續傳承。家族內部管理者會不自覺地承擔起為子孫遺留家族財富的義務,有極大的動力去實現家族財富的增值。家族企業具有更長遠的投資視野,為實現家族永續傳承的目標,他們會更主動地推進企業創新[1]。Sirmon等[17]指出,家族企業代際傳承的目標使其具有獨特的耐心資本,促使家族企業追求更有創新性和創造性的戰略。Chrisman等[14]的研究表明,家族企業的傳承意圖促使其創新投入高于非家族企業。

朱沆等[18]分類探討了家族控制目標和傳承目標對企業創新的影響,其研究表明家族控制意愿抑制企業創新,而家族傳承意愿有助于企業創新。家族企業的長短期導向使其呈現出風險厭惡與風險意愿共存的矛盾現象,因而難以推斷出家族企業的創新抉擇。吳炳德、陳凌[19]認為家族企業并不一定是完全的風險規避者,家族企業會在維持家族控制目標和風險規避上尋求平衡點,并借助產品創新和過程創新來驗證家族企業的這種特性。其研究表明,家族企業雖然在產品創新上弱于非家族企業,但在過程創新方面與非家族企業并無顯著差異。

2.資源基礎理論。家族企業資源往往具有很強的家族特性,這種特殊性對家族企業創新活動會產生復雜的影響。

一方面,創新需要大量的資本投入,研發活動不能僅僅依靠家族內部資源,而家族企業在外部資源的獲取上面臨著一定的困難。朱沆等[18]分析指出,中小型家族企業相對而言更容易受到信貸歧視,難以得到銀行及金融機構的信用貸款。何軒等[20]從資源的視角對家族涉入進行了探討,并指出外部投資者可能因為家族企業經營狀況不透明而不愿意對其進行投資。外部資源的獲取困難不利于企業創新活動的開展。此外,家族企業存在不對稱的利他主義,易出現基于裙帶關系的用人原則,導致家族企業出現人力資本冗余情況,削弱家族企業創新所需的人力資源基礎[12]。Qiang等[5]認為,因家族涉入產生的裙帶關系不利于家族企業運用外部知識資源,打擊了非家族成員共享知識的積極性,這會對企業的創新績效產生不利的影響。

另一方面,部分學者認為家族企業資源的家族特性在一定程度上有助于企業創新活動的順利開展。家族企業人力資本的奉獻性和承諾性可為企業提供成本低而穩定的人力資源,其獨特的社會資本可以幫助企業與金融機構建立穩固有效的關系[17],從而為家族創新活動提供人力、財力支持。蔡地等[21]指出,由于我國正式制度發展不完善,家族企業獨特的社會資本能提供創新活動所需的資源,其研究表明家族參與管理有利于促進企業創新。何軒等[20]研究指出,家族內部資源可提高家族企業的生存資本,家族成員更愿意提供不計報酬的勞動和投資,幫助企業渡過難關。Carnes等[22]從資源的角度對家族企業創新問題進行了探討,指出家族企業的資源特性可助其構建穩固的企業社會網絡,集團之間形成的內部資本市場可為企業的創新活動提供一定的優惠資金。

3.代理理論。家族企業的代理問題一直備受學者的關注。一方面,家族企業存在著家族股東與非家族股東的代理問題。為實現持續控制的目標,取得絕對控制權,家族股東可能會采用金字塔結構、交叉持股等控制權放大機制來取得超額控制權,利用隧道行為等占用、轉移企業財產和利潤[23],減少企業可用于研發創新的資本[12]。另一方面,任命家族成員作為企業高管使得企業的所有權和控制權重合,降低了因所有權和控制權分離而導致的代理成本,能減少為實現任期績效而導致的短視行為。高管作為家族成員,其長期目標為實現家族代際傳承,這與企業長期目標——實現企業長期發展相一致[24],因而家族高管的決策參照點是長期導向的。周立新[25]認為,家族涉入管理時,高管往往具有較長的任職期限,降低了因績效低下而被解雇的風險,這種職業安全感也會促使他們愿意接受高風險、高收益的長期創新投資。

(二)基于不同涉入維度

家族涉入維度的多樣性以及理論視角下家族涉入對企業創新影響不同的推論使得從多維度探討家族涉入與企業創新之間的關系成為必要。然而,即使是分維度探討二者的關系,學者們對同一維度的定義也略有差異(詳見前文表格)。例如,在家族所有權涉入的衡量上,部分學者采用Schmid等提出的以實際控制家族持股比例作為代理變量[26-28],畢立華等[29]則進一步將其細化為最終家族持有的控制權和現金流權。此外,學者們的研究結論也不盡相同。

Qiang等[5]將家族涉入區分為家族治理層涉入和家族管理層涉入,其實證研究顯示,通過批準和監督創新決策實施,家族成員在董事會占有席位(家族治理權涉入)可給企業創新績效帶來正向影響,而管理團隊中家族成員的參與會抑制企業知識共享、吸收和創造的過程,因而家族管理權涉入限制了企業的創新效益。Schmid等[26]的研究表明,家族所有權涉入抑制企業創新,但這種抑制作用并不明顯,而由于家族人員具有積極參與管理的行為,家族管理權的涉入對企業創新具有促進作用。李婧等[2]探討了高管團隊中家族所有權和管理權所占比重對企業創新的影響,其結果表明家族權力涉入程度過高或過低都不利于企業的創新行為,在高管團隊中家族成員和非家族成員應當適度配置。畢立華等[29]的研究則表明,家族所有權和治理權涉入都不利于企業創新。

從眾多學者的研究結果來看,家族企業的創新行為似乎仍是一個謎團。家族企業及家族涉入維度的定義差異是造成該現象的原因之一,而另一個重要原因則可能在于家族企業之間的異質性。Chrisman等[14]指出,在探討家族企業的創新行為時,需要對家族企業的異質性進行充分考慮。家族企業異質性因素包括家族文化、家族涉入組織管理行為、家族關系等,是家族企業特有的不可模仿和不可替代的能力或資源,代表著家族企業的優勢或劣勢[30],影響著家族企業獨特的創新行為。周立新[25]實證研究了家族權利(包括所有權、管理權、家族專家權利)、家族文化、家族經驗對企業研發創新的影響,結果表明家族專家權利、家族文化以及管理企業的家族代數促進家族企業創新投入,而家族管理權則反之。陳士慧等[31]對于家族關系對企業創新的影響展開了研究,結果表明家族成員間適當的凝聚力對企業創新具有積極作用,家族適應能力與企業創新存在正向關系。趙英男等[32]研究發現,家族適應力能促進家族企業中非家族員工的創新行為。

(三)基于權變因素

企業績效:績效是企業的目標導向,當企業的實際績效無法滿足期望時,企業會通過調整戰略決策來縮小這種差異[33]。Chrisman等[14]的研究表明,當企業績效低于期望水平時,家族企業會由風險規避轉向風險偏好,增加對研發等風險項目的投資,此時家族企業的創新水平將高于非家族企業。吳炳德等[19]指出,家族企業具有較低的差績容忍度,在面臨生存威脅時,家族企業具有出乎意料的創新貢獻。

高管個人特質:高管的個人特征影響公司行為[34],其認知水平對企業的研發投入決策具有決定性作用[35]。Graham等[36]指出,高管的行為特征比如自信和風險規避,會影響企業的財務決策。馮文娜等[37]的研究表明,CEO的創新性、先動性和風險承擔性構成的企業家導向決定了企業的創新方式,而家族涉入管理權并不一定會抑制CEO的創新決策。

生存環境:外部環境是企業賴以生存的基石,企業需要適時調整自身的戰略以適應環境的變化,通過不斷創新來滿足顧客的需求。當外部環境復雜動蕩時,家族企業面臨的不是如何維持家族企業的控制目標,而是如何生存的問題。此時家族企業對親友的非制度化管理使得家族企業更具靈活性[1],能更好地處理動態環境的挑戰。畢立華等[29]的研究表明,當環境的不確定性較高時,家族企業會主動尋求風險,加大創新投入。

制度環境:制度環境影響企業的組織行為和戰略選擇[38]。完善的制度環境具體可體現在四個方面:弱政府干預、強法律保障、發達的市場要素及重視對知識產權的保護。朱沆等[18]認為,產權保護能保障長期投資收益,幫助企業建立長期導向,其研究表明完善的制度環境對企業創新具有積極的促進作用。李常洪等[39]的研究表明,當企業的信息披露質量較高時,家族控制對企業創新的抑制作用會得到緩解。蔡地等[21]指出,由于歷史因素、地理位置、經濟發展水平等方面的差異,我國的制度環境具有明顯的地域特性,東部沿海等經濟相對發達地區制度環境更趨于完善,家族涉入對企業創新的影響可能因樣本所處地區制度環境的不同而存在差異。

四、結論與啟示

(一)研究結論

本文從家族企業的定義出發,首先梳理了家族涉入的維度,然后基于社會情感財富理論、資源基礎理論和代理理論系統分析了家族涉入對企業創新的影響。從學者的研究結果來看,家族涉入究竟是抑制創新還是促進創新尚無定論。通過對文獻的梳理總結,本文的主要結論包括以下幾點:

首先,學者們的研究方式存在差異性。家族力量作用于企業方式的多樣性決定了家族涉入的多維性,學者們從不同涉入維度探討家族企業創新得到的結論也往往不一樣,而學者對同一涉入維度的定義差異更使得家族涉入對企業創新的影響成謎。值得注意的是,家族涉入的多維性也造成了家族企業的定義困境,學者對家族企業的不同定義使得學者在家族企業研究樣本的選取上呈現出較大差異。

其次,家族涉入作用于企業創新的內在機制具有復雜性。影響家族企業創新的內部因素很多,包括維持家族的情感控制目標、保守和風險規避、家族企業的長期導向、裙帶關系導致的人力資本冗余、對親友的非制度化管理、家族內部資源凝聚力、不對稱的利他主義、家族企業的社會資本。這些內部因素構成了家族企業的家族特性,因素之間的相互作用會對家族企業創新產生不同的影響。進一步來說,家族特性在給家族企業帶來競爭優勢的同時也會在一定程度上阻礙家族企業的發展,而其作用的發揮依賴于不同的外部情境。

最后,家族企業存在異質性。家族企業有多種類型,處于不同發展階段的家族企業在資源稟賦、家族關系、管理模式、創新能力等方面都存在著差異。而處于不同社會文化背景下的家族企業更會呈現迥異的創新行為。因此,在研究家族涉入與企業創新之間關系的過程中,有必要對家族企業進行分類研究。

(二)研究啟示

基于上述分析總結,為了整合家族涉入影響企業創新的不同結論,充分了解家族企業創新的影響機制,促進家族企業基業長青,本文認為應當更為深入細致地探討家族涉入作用于企業創新的影響機制,以期為家族企業創新提供清晰的理論指導。具體來說,本文認為未來的研究可從以下幾個方面展開。

1.影響機制探討:探索家族涉入影響企業創新的內在機制。現有研究多從理論視角出發,對家族涉入與企業創新間的關系進行推導,然而并未進一步實證探討家族內部因素對企業創新的影響機制。例如,在資源基礎理論視角下,機構投資者對家族企業的信貸歧視是家族企業創新融資受限的主要原因,而家族內部人員的社會資本又可促進家族企業創新活動的順利開展。基于家族企業資源特性分析,本文認為未來研究可沿著理論分析路徑,探討家族企業銀企關系、家族成員社會資本等因素在家族涉入與企業創新之間發揮的作用。

2.家族涉入的多維性刻畫。家族涉入的多維性是家族涉入與創新投入相關研究呈現百花齊放、百家爭鳴現象的原因之一。家族涉入對企業創新投入的影響是一個綜合、復雜的過程。不同理論基于的不同視角反映了家族涉入的不同維度,單從某種理論出發探討家族某個維度涉入對企業創新的影響可能會得出相對片面的結論,因此,從多維度出發探討家族涉入對企業創新的影響或是調和現有爭論的重要途徑之一。

3.創新方式的多樣性度量。企業在創新方式的選擇上是多樣的,既包括新產品、新技術的研發,亦涵蓋管理方法和工作流程的創新。現有研究多以研發支出和專利申請量衡量家族企業的創新努力程度,而這僅僅能體現家族企業對研發創新的態度。在多種因素的共同作用下,家族企業并非是完全的風險規避者,基于家族控制和風險收益的雙重考量,家族涉入可能會促使企業選擇獨特的創新方式。因此,未來研究可探討家族涉入對不同創新方式的影響。

4.權變因素的設定:考慮企業成長階段、社會文化背景及不同環境情境。在家族企業中,家族成員的關系可能會隨著企業的發展而發生改變。在企業發展初期,家族成員是企業資源的主要提供者,彼此信任、依賴程度高,更愿意提供不計報酬的投資,為家族企業創新提供資源保障,促進家族企業創新行為的實施。隨著家族企業的發展壯大,家族成員之前的付出成為企業不得不償還的人情債,給后續的人事管理增添了難度,導致人力資本冗余,削弱企業的創新實力。因此,未來研究可探討不同規模家族企業家族涉入對企業創新的影響。

此外,家族企業孕育在不同的社會文化背景中,只有充分了解企業背后的文化因素,才能深刻理解家族企業的獨特行為。我國家族企業根植于以儒家思想主導的“家文化”中,與歐美國家的“個體主義”文化具有較大區別。因此,對家族企業創新問題進行探討時,為了避免研究的片面性,可探討不同社會文化背景下家族涉入對企業創新的影響。

同時,從社會情感財富理論、代理理論和資源基礎理論進行家族涉入研究發現,家族涉入對企業創新既存在抑制作用也存在促進作用。同時,社會情感財富理論與代理理論關于家族企業的長短期導向問題和家族風險承擔性問題的結論也并不一致。這說明考慮家族涉入對企業創新投入的影響時并不能僅僅以這些理論為基礎。企業戰略的選擇與實施是企業內部條件與外部環境共同作用的結果,在探討家族企業創新行為時,可結合具體的情境進行。

【主要參考文獻】

[1]關勇軍,瞿旻.基于深圳中小板的家族企業與創新投入關系的實證研究[J].中國科技論壇,2012(7):38~43.

[2]李婧,賀小剛.高層管理團隊中家族權威與創新能力研究:以家族上市公司為視角[J].管理學報,2012(9):1314~1322.

[3]Chua J. H.,Chrisman J. J.,Sharma P. Defining the family business by behavior[J].Entrepreneurship Theory and Practice,1999(4):19~39.

[4]Westhead P.,Cowling M.,Storey D. The management and performance of unquoted family companies in the United Kingdom[D].UK:Warwick Business School,1997.

[5]Qiang L.,Li X.,Yang X.,et al. How does family involvement affect innovation in China?[J].Asia Pacific Journal of Management,2013(3):677~695.

[6]Klein S. B.,Astrachan J. H.,Smyrnios K. X. The f-pec scale of family influence:Construction,validation,and further implication for theory[J].Entrepreneurship Theory and Practice,2005(3):321~339.

[7]楊學儒,李新春.家族涉入指數的構建與測量研究[J].中國工業經濟,2009(5):97~107.

[8]Gómez-Mejía L. R.,Haynes K. T.,Nú?ez-Nickel M.,et al. Socioemotional wealth and business risks in family-controlled firms:Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007(1):106~137.

[9]竇軍生,張玲麗,王寧.社會情感財富框架的理論溯源與應用前沿追蹤——基于家族企業研究視角[J].外國經濟與管理,2014(12):64~ 71+80.

[10]Berrone P.,Cruz C.,Gomez-Mejia L. R. Socioemotional wealth in family firms:Theoretical dimensions,assessment approaches,and agenda for future research[J].Family Business Review,2012(3):258~279.

[11]Miller D.,Bretonmiller I. L. Deconstructing socioemotional wealth[J].Entrepreneurship Theory & Practice,2014(4):713~720.

[12]張玉明,李榮,閔亦杰.家族涉入、多元化戰略與企業研發投資[J].科技進步與對策,2015(23):72~77.

[13]陳志軍,閔亦杰,蔡地.家族涉入與企業技術創新:國際化戰略與人力資本冗余的調節作用[J].南方經濟,2016(9):61~76.

[14]Chrisman J. J.,Patel P. C. Variations in R&D investments of family and nonfamily firms:Behavioral agency and myopic loss aversion per?

spectives[J].Academy of Management Journal,2012(4):976~997.

[15]Gómez-Mejía L. R.,Campbell J. T.,Martin G.,et al. Socioemotional wealth as a mixed gamble:Revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory and Practice,2014(6):1351~1374.

[16]趙瑞君.家族企業代際傳承研究視角綜述[J].技術經濟與管理研究,2013(12):62~66.

[17]Sirmon D. G.,Hitt M. A. Managing resources:Linking unique resources,management,and wealth creation in family firms[J].Entrepreneurship Theory and Practice,2003(4):339~358.

[18]朱沆,Eric Kushins,周影輝.社會情感財富抑制了中國家族企業的創新投入嗎?[J].管理世界,2016(3):99~114.

[19]吳炳德,陳凌.社會情感財富與研發投資組合:家族治理的影響[J].科學學研究,2014(8):1233~1241.

[20]何軒,朱沆.基于資源觀視角的家族涉入與家族企業競爭優勢探討[J].外國經濟與管理,2007(11):38~44.

[21]蔡地,羅進輝,唐貴瑤.家族成員參與管理、制度環境與技術創新[J].科研管理,2016(4):85~93.

[22]Carnes C. M.,Ireland R. D. Familiness and innovation:Resource bundling as the missing link[J].Entrepreneurship Theory and Practice,2013(6):1399~1419.

[23]Bhaumik S. K.,Gregoriou A. "Family" ownership,tunnelling and earnings management:A review of the literature[J].Journal of Economic Surveys,2010(4):705~730.

[24]吳炳德,王志瑋,陳士慧等.目標兼容性、投資視野與家族控制:以研發資金配置為例[J].管理世界,2017(2):109~119+187~188.

[25]周立新.家族涉入與家族企業創新能力:中國制造業家族企業的實證研究[J].研究與發展管理,2014(1):136~144.

[26]Schmid T.,Achleitner A. K.,Ampenberger M.,et al. Family firms and R&D behavior——New evidence from a large-scale survey[J]. Research Policy,2014(1):233~244.

[27]嚴若森,葉云龍.家族所有權、家族管理涉入與企業R&D投入水平——基于社會情感財富的分析視角[J].經濟管理,2014(12):51~61.

[28]閔亦杰,陳志軍,李榮.家族涉入與企業技術創新[J].外國經濟與管理,2016(3):86~98+112.

[29]畢立華,張儉,楊志強,石本仁.家族涉入程度、環境不確定性與技術創新[J].南方經濟,2018(5):85~103.

[30]Chrisman J. J.,Chua J. H.,Steier L. Sources and consequences of distinctive familiness:An introduction[J]. Entrepreneurship Theory and Practice,2005(3):237~247.

[31]陳士慧,吳炳德,竇軍生,陳凌.家族關系如何影響企業創新?——對創新中不可忽視的“家族力量”的檢驗[J].科學學研究,2016(5):793~800.

[32]趙英男,閔亦杰,路江涌,劉德鵬.家族適應性影響員工創新行為的作用機制與邊界[J].管理學報,2019(4):522~530.

[33]Bromiley P. The behavioural foundations of strategic management[J].International Journal of Leadership in Public Services,2005(1):56~57.

[34]Bertrand M.,Schoar A. Managing with style:The effect of managers on firm policies[J].The Quarterly Journal of Economics,2003(4):1169~1208.

[35]Simsek Z.,Heavey C.,Veiga J. J. F. The impact of CEO core self-evaluation on the firms entrepreneurial orientation[J].Strategic Management Journal,2010(1):110~119.

[36]Graham J. R.,Harvey C. R.,Puri M. Managerial attitudes and corporate actions[J].Journal of Financial Economics,2013(1):103~121.

[37]馮文娜,劉如月.非家族CEO企業家導向、家族涉入與企業二元式創新的關系研究[J].中央財經大學學報,2018(4):90~103.

[38]Peng M. W.,Wang D. Y. L.,Jiang Y. An institution-based view of international business strategy:A focus on emerging economies[J]. Journal of International Business Studies,2008(5):920~936.

[39]李常洪,郭嘉琦,焦文婷,王戰.家族控制與企業創新投入——信息透明度的調節效應[J].科技進步與對策,2018(23):106~112.