區域文化、生命周期與家族企業精準扶貧

2020-03-10 08:32:12張功富張木子

財會月刊·下半月 2020年2期

關鍵詞:精準扶貧

張功富 張木子

【摘要】為確保實現“2020年全面脫貧”的目標,全國上下都在積極參與精準扶貧。與非家族企業相比,家族企業參與精準扶貧的表現如何呢?利用我國2016~2017年滬深A股上市公司數據,從社會情感財富和利益相關者的視角出發,實證考察家族企業精準扶貧社會責任的履行情況,研究發現:與非家族企業相比,家族企業不僅履行精準扶貧社會責任的積極性更高,而且精準扶貧力度也更大。進一步研究后發現:相比成熟的家族企業,新創家族企業精準扶貧社會責任感更強;家族企業所處地區的區域文化績效導向程度越高,家族企業精準扶貧社會責任的表現越差。上述研究結論對于深入理解我國家族企業的社會責任行為具有積極意義。

【關鍵詞】精準扶貧;家族企業;區域文化;企業生命周期

【中圖分類號】F275.5【文獻標識碼】A【文章編號】1004-0994(2020)04-0108-9

【基金項目】河南省科技廳軟科學項目“企業履行精準扶貧社會責任的財務與公司治理驅動因素研究”(項目編號:192400410342);鄭州航空工業管理學院研究生教育創新計劃基金項目“企業履行精準扶貧社會責任的影響因素研究”(項目編號:2019CX02)

一、引言

自2013年11月習近平總書記提出“精準扶貧”以來,為確保實現“2020年全面脫貧”的目標,全國上下都在積極地參與精準扶貧。企業是精準扶貧的主力軍,作為企業中的“驕子”,上市公司理應在履行精準扶貧社會責任方面有更出色的表現。然而,現有研究表明,不同的股東對企業履行社會責任有不同的態度[1]。占A股公司數量約三成的家族企業,對于企業履行精準扶貧社會責任持何種態度呢?不同特征的家族企業的精準扶貧社會責任履行情況是否存在差異?對這些問題的解答有助于相關部門完善精準扶貧政策,激勵家族企業更加積極地履行精準扶貧社會責任。然而,現有文獻對這一系列問題鮮有研究。

企業的社會責任行為雖然在短期內會增加企業成本,但從長期來看,它會給企業帶來長期市場價值[2]。精準扶貧作為社會責任的表現形式之一,其政策意義是其他社會責任履行方式所不能媲美的。在當前社會中,如果企業被公眾認定為是一家“對社會不負責任”的公司,可能會給企業帶來高成本損耗和名譽損失;相反,企業參與扶貧工作的情況一旦被披露出來,就能幫助企業贏得社會贊譽和樹立良好形象。但并非所有大股東都傾向于做出積極履行社會責任的決策,不同類型的股東可能有不同的目標,股東身份也會影響企業社會責任實踐。

家族企業是全球范圍內最常見的企業組織形態之一。關于企業社會責任的履行,家族企業和非家族企業之間存在差異,但關于誰會更積極地履行社會責任,現有研究尚無一致的結論:Liu等[3]研究發現,家族企業比非家族企業的社會責任績效更好;而El Ghoul等[4]卻發現,家族企業與企業社會責任表現之間存在負相關關系。

綜上可知,現有研究尚未對家族企業與非家族企業的社會責任表現誰更佳的問題給出一致的結論。參與精準扶貧是我國企業承擔社會責任的一種特殊方式,故難以用現有的家族企業社會責任相關理論來解釋我國家族企業精準扶貧社會責任的相關問題。因此,本文擬以我國2016~2017年A股上市公司為研究對象,從社會情感財富視角和利益相關者視角出發,研究家族企業精準扶貧社會責任,并進一步探索企業生命周期、區域文化是否對家族企業履行精準扶貧社會責任有影響,這對于深入理解我國家族上市企業的社會責任具有積極意義。

與現有的研究相比,本文的貢獻主要體現在以下兩個方面:第一,豐富了家族企業的相關研究。現有關于家族企業的研究集中于公司治理結構、產權、所有權、制度安排等15大主題,有關利益相關者與社會責任的文獻最少[5]。本文關于家族企業精準扶貧社會責任的研究可以豐富家族企業相關方面文獻。第二,拓展了社會責任的研究范疇。首先,現有研究大多是從環境保護、慈善捐贈等角度考察企業社會責任的履行情況,而本文聚焦于精準扶貧這一具有中國特色的企業社會責任,從而拓展了企業社會責任的研究范疇。其次,本文引入區域文化的新視角,探討了影響家族企業精準扶貧社會責任行為的宏觀因素,進一步拓展了社會責任影響因素的研究范圍。

二、文獻綜述

(一)家族企業的社會責任

家族企業是指由同一家族或由少數家族成員控制或管理,并且能在家族中代代相傳的企業[6]。家族企業在制定業務決策時,除考慮給企業帶來經濟效益外,還會考慮如社會情感財富(SEW)之類的非經濟效益。Gómez-Mejia等[7]在對西班牙1200多家家族企業的決策行為進行研究時,提出家族企業在擁有物質財富以外還擁有非物質財富,即社會情感財富。社會情感財富是家族企業本質上區別于其他企業組織形式的最重要特征。在管理決策方面,家族企業常常認為獲得社會情感財富比追求財務回報更重要[8]。因此,越來越多的研究表明,為了追求社會經濟效益和滿足情感需求,家族企業往往比非家族企業更具社會責任感。例如,Dyer、Whetten[9]的開創性研究表明,由于對形象和聲譽的關注,以及對保護家族資產的渴望,家族企業往往表現出更強的社會責任意識;Yu等[10]研究表明,受社會情感財富的影響,家族企業比非家族企業具有更好的企業社會責任表現。

近年來,一些國內學者的研究也支持家族企業社會責任表現更好的結論。陳凌、陳華麗[11]基于我國私營企業的調查研究發現,家族在企業慈善捐贈中扮演著非常重要的角色,其中,家族企業積極參與慈善捐贈是為了獲得社會情感財富,并且還發現家族企業的政治關聯以及企業所處地區的制度環境對慈善捐贈均有影響[12]。葉艷、李孔岳[13]在進一步研究私營企業捐贈行為背后的動機時發現,家族企業為了獲得社會情感財富,卻削弱了私營企業慈善捐贈的戰略性動機。葉艷等[14]發現家族企業在履行企業社會責任時會選擇性地優先履行“惠外”的社會責任,即慈善捐贈。

然而,也有研究認為,家族企業的社會責任表現更糟糕。根據代理理論,相對于非家族企業,家族控制的企業股東和管理者之間的代理沖突應該更少[15],因為控股家族擁有大量股權,這意味著其具有更強的動機去監督管理者。但家族企業中存在控股股東和少數股東之間的代理問題,因為家族企業通常連續幾代都保留多數股份,部分家族企業的家族成員之一可能會擔任公司CEO等重要崗位,所以,家族企業所有權會加劇利益沖突,家族企業主可能為了追求自己的利益而損害少數股東的利益,從而減少對企業社會責任的履行。例如,El Ghoul等[4]指出,家族企業的社會責任表現更差。

(二)精準扶貧社會責任

作為一個世界性的問題,貧困引起了學者的極大關注。大量研究探討了貧困的根源和特征,并從不同角度提出了許多反貧困的方法。其中,政府政策通常被認為是實現脫貧的主要途徑之一。許多研究探討了政府政策與扶貧之間的關系,并發現適當的政府政策可以促進減貧的實現[16]。精準扶貧是我國政府立足于國情制定的獨特而有效的反貧困政策之一。隨著精準扶貧政策的實施,國內學者們關于精準扶貧的討論也日漸激烈。許多學者對精準扶貧做出了政策性解讀,分析了精準扶貧的內涵[17]、難點和困境[18]等問題。也有學者采用案例研究的方法對精準扶貧的模式[19]進行了討論。還有少量學者對精準扶貧進行了實證分析。例如馬小勇、吳曉[20]對農村扶貧工作的精準度進行了實證檢驗。薛曜祖等[21]對我國農村金融扶貧效率進行了測度,發現農村金融扶貧效率存在地區性差異。

綜上所述,學者們對家族企業社會責任的研究結論尚不統一,尚未有文獻從精準扶貧的角度研究家族企業的社會責任。杜世風等[22]依據社會責任理論實證分析了影響上市公司精準扶貧行為的因素(包括公司業績、公司規模和國有產權),發現產權性質對精準扶貧社會責任有影響。然而,家族企業與國有企業的性質不同,二者參與精準扶貧的動機和方式都有很大差異,因此有必要對家族企業的精準扶貧社會責任行為進行深入研究。

三、理論分析與研究假設

(一)家族企業與精準扶貧

社會情感財富理論認為,相比實現經濟目標,家族所有者更傾向于實現非經濟目標。這些非經濟目標包括:家庭形象、社會紐帶、家族遺產和傳統。這種社會情感財富形成了獨特的家族企業價值觀,進而培育了家族企業的心理財富。雖然非家族企業的企業家也可能對他們長期的努力結果產生依戀,但家庭與企業之間的情感依戀遠遠超過個人與企業之間的情感依戀[23]。從本質上講,社會情感財富是家族企業所有者對家族企業的集體認知。現有研究并沒有指出經濟財富和社會情感財富這兩類財富中的哪一類在家族企業的決策中更重要,但很明顯,獲得社會情感財富是家族企業的優先考慮,它對家族企業的決策行為具有深遠的影響。例如,Dyer、Whetten[9]在比較了家族企業和非家族企業的社會責任績效后發現,家族企業害怕損害自己的家族形象和聲譽,愿意做更多的事情來保護其形象與聲譽。因此,擁有較多社會情感財富的家族企業可能傾向于承擔更多的社會責任。

對于一個家族來說,社會情感財富是內在的,它的獲得本身就是一個目的,它根植于家族成員的內心。社會情感財富的得失成為家族控制企業做出重大戰略選擇和決策時要考量的關鍵因素。在某種意義上,家族企業主把他們的公司看作是一個家族的延伸。因此,家族企業主會為了樹立良好的家族形象和贏得良好的社會聲譽而積極履行社會責任。精準扶貧作為社會責任的子集,政治意義比較顯著,受到了社會各界的廣泛關注,并且它貼近民生,與百姓生活密切相關,所以家族企業積極履行精準扶貧企業社會責任將有助于其在市場上樹立良好的形象和贏得聲譽,獲得百姓的信賴。從社會情感財富視角出發可以預期,與非家族企業相比,家族企業參與精準扶貧社會責任的積極性更高,精準扶貧力度更大。

從利益相關者的角度來看,企業特征可以影響社會責任溝通的有效性,減少利益相關者的不信任[24]。與非家族企業不同,家族企業與利益相關者之間的關系往往具有正向特征[25],因為“家庭”滲透到了公司業務的各個領域,影響了與員工、客戶和供應商的關系,家族企業也傾向于更頻繁地與內外部利益相關者建立和維持緊密的聯系[26]。與非家族企業相比,家族企業主會努力提升與利益相關者之間關系的穩定性,并鼓勵利益相關者與公司保持特定關系來促進長期溝通合作。Cennamo等[27]研究證實企業為了獲得社會情感財富,會積極尋求利益相關者的認可。而企業社會責任行為有助于加強利益相關者對企業的信任,并使企業與主要利益相關者保持良好關系。換言之,卓越的企業社會責任表現會幫助企業樹立良好的形象,從而獲得利益相關者的支持。因此,與非家族企業相比,家族企業參與精準扶貧的積極性可能更高,履行精準扶貧社會責任的力度可能會更大。

基于此,本文提出以下假設:

H1:與非家族企業相比,家族企業參與精準扶貧的積極性更高,履行精準扶貧社會責任的力度更大。

(二)企業生命周期與家族企業精準扶貧

基于生命周期理論,家族企業可以分為新創企業和成熟企業。成熟的家族企業經過了長期積淀,不僅積累了大量的社會資源,還積累了深厚的社會情感財富,包括企業信譽、家族形象等,加之與利益相關者長期保持良好的關系,使得成熟的家族企業很容易獲得利益相關者的信任和支持。而新創企業無論是企業能力,還是所擁有的資源和影響力,均無法與成熟企業相比。此外,新創企業很難獲得利益相關者的關注,大部分新創企業都要經歷一個漫長的被利益相關者認知和認可的過程,因而相對于成熟的家族企業,新創家族企業承擔著巨大的生存壓力和各種挑戰。因此,新創企業應主動改變外部認知環境來獲得利益相關者的認可[28]。

羅正英等[29]的研究發現,新創企業將慈善捐贈作為一種“以小博大”的戰略選擇,主動改變外部認知環境,去吸引利益相關者的關注。張慧玉、尹玨林[30]認為,新創企業應該積極承擔社會責任來回應客觀的環境要求,努力成為一名優秀的“企業公民”。葉艷等[14]的研究證實了新創家族企業在承擔社會責任上比成熟企業更有擔當,慈善捐贈更多。因此,本文預期,不同生命周期的家族企業,其精準扶貧的社會責任表現存在差異,新創家族企業為了獲得社會關注,會更積極地履行精準扶貧社會責任,而成熟的家族企業則會更多地享受已積累的財富而忽視社會責任的承擔。

基于此,本文提出以下假設:

H2:與成熟的家族企業相比,新創家族企業會更積極地參與精準扶貧,履行精準扶貧社會責任的力度會更大。

(三)區域文化與家族企業精準扶貧

企業履行社會責任除受企業自身微觀環境的影響外,還會受到所在地區的政治、經濟、法律、文化等軟環境影響。作為企業社會責任內容之一的精準扶貧的履行也不例外,必然要受到外部環境因素的影響,尤其是所在區域文化的影響。

文化對人的影響是潛移默化的。“扶貧幫困、改善民生”是我國傳統文化的內在追求[31],因此,企業參與精準扶貧是我國傳統文化在實踐中的具體體現之一。然而,在“大一統”的背景下,我國仍然存在比較明顯的區域文化差異[32]。一個地區的文化往往隱藏在社會群體的生活方式之中,這些被普遍接受的觀念系統、意義系統和規則系統成為群體生活的“通則”。人們的行為和決策方式往往受到所在地區文化的深刻影響[33]。績效導向是區域文化的重要衡量指標之一,它是指一個地區鼓勵并獎勵個體追求績效、提高績效的程度。如果一個地區的文化是以績效為導向的,體現在企業中就是以追求短期利益最大化為目標,這與積極承擔社會責任相矛盾,因為社會責任雖然從長期來看會增加收益,但是在短期內只會增加企業成本。因此,在以績效為導向的區域文化中,績效導向程度越高,企業承擔社會責任的積極性越低[33]。由于家族企業的地域特征相對更加明顯,因而家族企業受區域文化的影響更深遠。因此,如果家族企業所處地區的文化績效導向程度高,則在做出精準扶貧決策時會在短期利益與長期收益之間進行權衡,從而更有可能減少對精準扶貧社會責任的投入,甚至不投入。

基于以上分析,本文提出以下假設:

H3:所處地區的區域文化績效導向程度越高,家族企業精準扶貧社會責任的表現越差。

四、研究設計

(一)樣本選取

本文手工收集了我國A股上市公司2016~2017年的精準扶貧相關信息,并通過CSMAR數據庫和WIND數據庫獲得了家族企業的相關數據及其他相關財務數據。研究期間始于2016年,是因為滬深交易所在2016年12月制定相關扶貧工作信息披露規定,我國上市公司披露的精準扶貧信息才開始規范和完善。對初始樣本做以下剔除:①金融業和ST或?ST類的上市公司;②研究期間新上市的公司;③數據缺失的樣本公司;④資產負債率大于等于1的公司;⑤國有上市公司。最終得到3481個有效樣本。本文還對所有連續變量數據進行了上下1%的Winsorize縮尾處理。

(二)變量設計

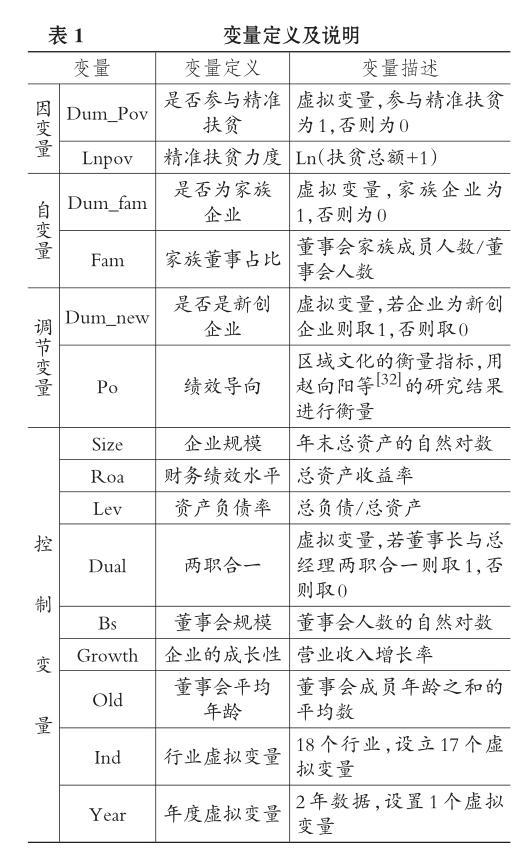

1.因變量:精準扶貧社會責任。2016年12月滬深交易所分別發布《關于進一步完善上市公司扶貧工作信息披露的通知》和《關于做好上市公司扶貧工作信息披露的通知》。通知規定,在上市公司年度報告中的“重要事項”下披露“積極履行社會責任的工作情況”,為本文手工搜集企業精準扶貧數據提供了可能性。本文通過手工搜集上市公司年報獲得詳細披露精準扶貧信息并設計了兩個變量來衡量企業履行精準扶貧社會責任的情況,分別是:①參與精準扶貧的積極性(Dum_Pov),該變量為虛擬變量,即在公司年報中披露了扶貧信息且根據信息內容確定公司是否參與精準扶貧,如果參與精準扶貧則為1,否則為0;②精準扶貧力度(Lnpov),為扶貧總額(扶貧投入金額和物資折款之和)加1再取自然對數。

2.自變量:家族企業。采取以下兩種方式衡量家族企業:①是否為家族企業(Dum_fam),根據CSMAR數據庫對家族企業的廣義劃分,本文僅將實際控制人屬于某個家族,且有親屬成員為上市公司或控股股東單位的股東或者是董監高成員的企業劃分為家族企業,取值為1;其余為非家族企業,取值為0。②家族董事占比(Fam),即董事會家族成員人數/董事會人數。

3.調節變量。①是否是新創企業(Dum_new)。借鑒McDougall、Robinson[34]的研究,本文將上市公司成立時間在8年以內的企業定義為新創企業,設為1;超過8年的企業為相對成熟企業,設為0。②區域文化。為了衡量區域文化,趙向陽等[32]采用問卷調查的方法,對來自不同地區的大一新生進行問卷調查研究,得到我國31個省、市、自治區的文化習俗數據。本文選取了趙向陽等[32]基于GLOBE文化習俗問卷得出的區域文化得分。這是因為,GLOBE的文化習俗問卷主要涉及與管理和工作相關的文化價值觀念,企業履行精準扶貧社會責任是與企業管理相關的經濟決策,因此選取與管理相關的GLOBE文化價值觀問卷更加契合本文的研究主題和研究目標。

4.控制變量。參考已有研究,文章選取了企業的成長性、財務績效水平、資產負債率、企業規模、兩職合一、董事會規模、董事會平均年齡作為控制變量,文章還控制了年度和行業對精準扶貧的影響。變量的具體定義如表1所示。

(三)模型構建

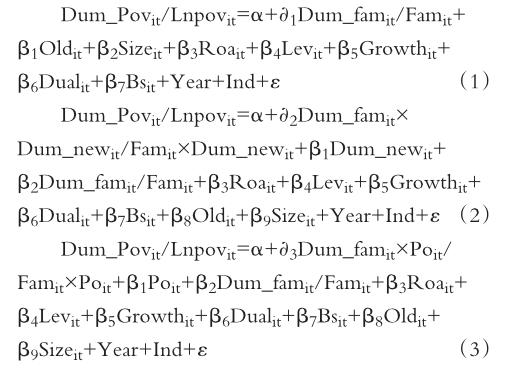

為了檢驗家族企業精準扶貧社會責任表現以及企業生命周期、區域文化對家族企業履行精準扶貧社會責任的影響,設計了以下三個模型:

模型(1)用來檢驗家族企業精準扶貧社會責任表現,模型(2)、模型(3)分別用來檢驗企業生命周期和區域文化對家族企業履行精準扶貧社會責任的調節作用。模型中的“/”表示兩個變量分別納入模型中。鑒于因變量Dum_Pov為虛擬變量,因此,采用Logit模型對模型(1)~模型(3)進行回歸;而Lnpov在“0”處聚集了大量的樣本,因此采用Tobit模型對以上模型進行回歸。預期?1、?2大于0,?3小于0。

五、實證分析

(一)描述性統計

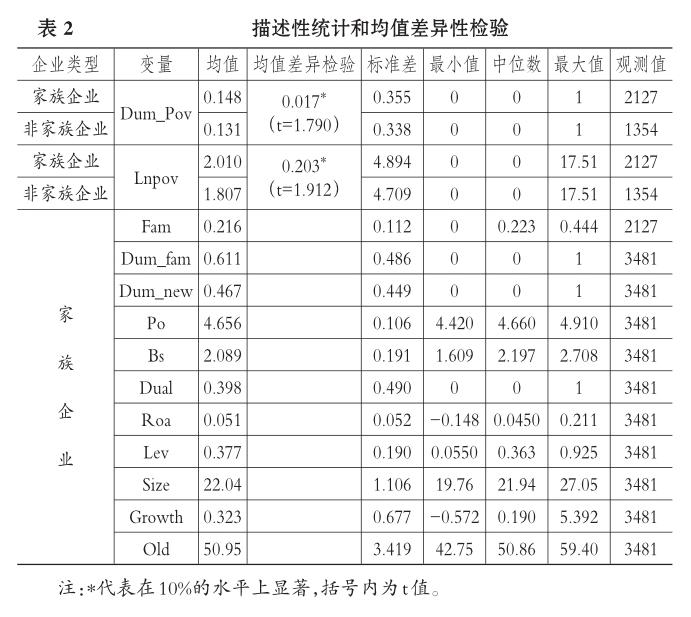

表2報告了主要變量的描述性統計和部分變量的均值差異檢驗結果。如表2所示,3481個樣本觀測值中,有61%的企業是家族企業,并且家族企業中家族董事占比為21.6%。均值差異檢驗結果顯示,無論是是否參與精準扶貧變量(Dum_Pov)還是精準扶貧力度變量(Lnpov),家族企業均顯著高于非家族企業,這初步驗證了H1。Dum_new的均值為0.467,表明樣本企業中有近五成的企業為新創企業。根據趙向陽等[32]的研究,績效導向(Po)程度較高的三大省份為湖南、江西和湖北,績效導向程度最低的為內蒙古,綜合來看全國共有18個省市地區的績效導向程度高于平均水平,樣本中企業所處地區區域文化績效導向高于全國平均水平的有1859家,其中家族企業占比為57%。

(二)回歸結果分析

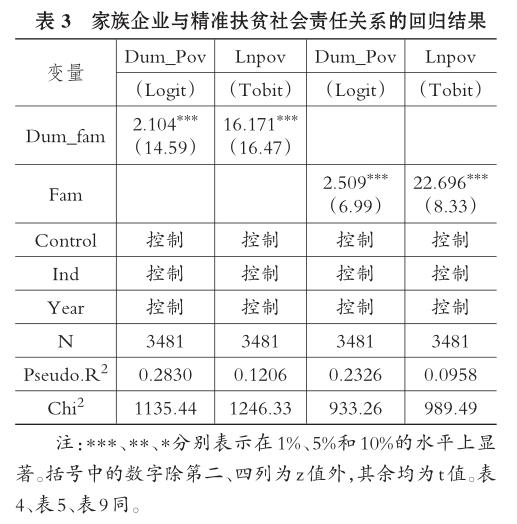

1.家族企業精準扶貧社會責任表現。表3報告了家族企業精準扶貧社會責任表現的回歸結果。結果顯示,無論因變量為是否參與精準扶貧(Dum_Pov),還是精準扶貧力度(Lnpov),家族企業變量(Dum_fam和Fam)的系數估計值均為正,且均在1%的水平上顯著。這表明,與非家族企業相比,家族企業更積極地參與精準扶貧且扶貧投入力度更大。由上述實證回歸結果可以看出,H1得到了驗證。

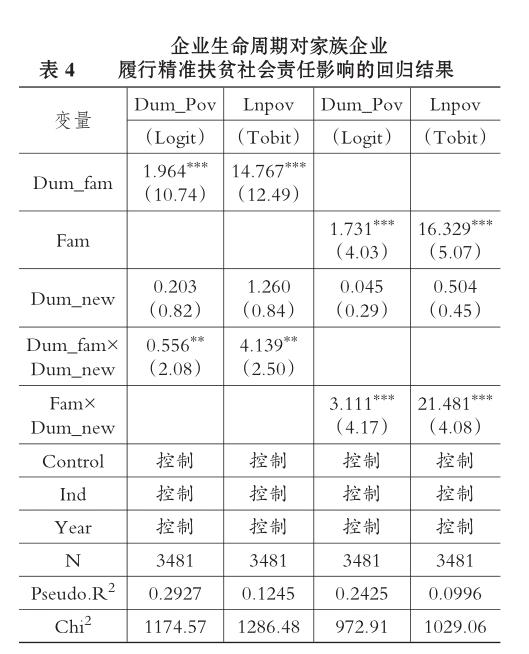

2.企業生命周期對家族企業履行精準扶貧社會責任的影響。表4報告了企業生命周期影響家族企業精準扶貧的回歸結果。如表4所示,是否是新創企業變量(Dum_new)與家族企業變量(Dum_fam和Fam)的交乘項的回歸系數均顯著為正,其中Fam×Dum_new的回歸系數均在1%的水平上顯著為正,這表明相對于成熟的家族企業,新創家族企業會更積極地參與精準扶貧,履行精準扶貧社會責任的力度更大。由此,H2得到了驗證。

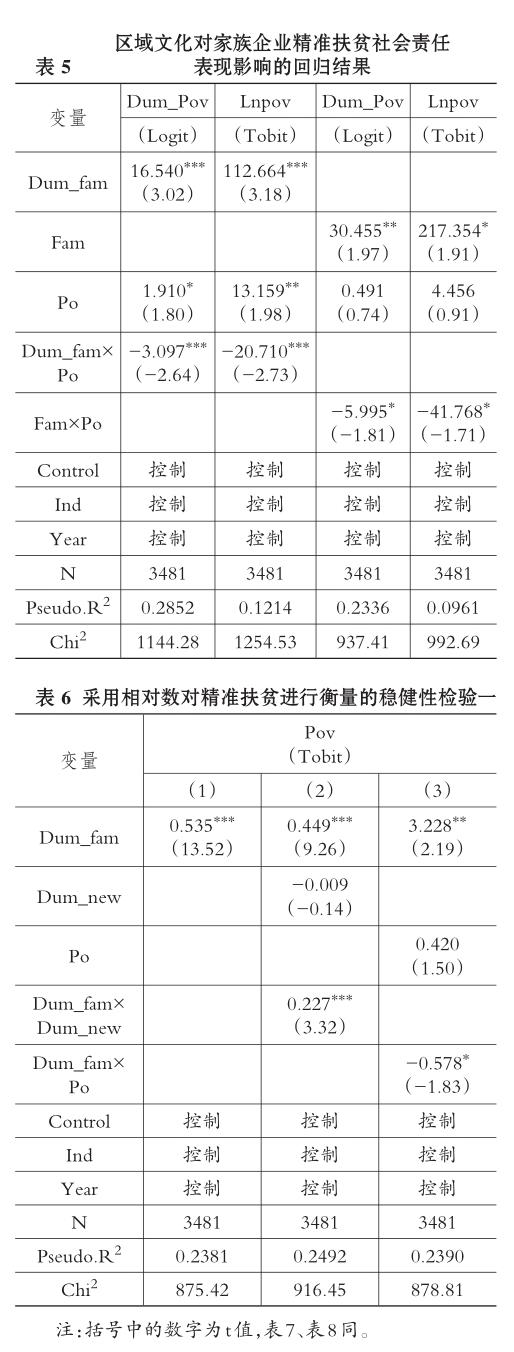

3.區域文化對家族企業履行精準扶貧社會責任的影響。為考察地處不同區域的家族企業精準扶貧社會責任的表現是否受到所在區域文化中績效導向的影響,本文進行了進一步回歸。表5報告了區域文化影響家族企業精準扶貧社會責任表現的回歸結果。表5的結果顯示,相對于績效導向程度高的區域文化,在績效導向程度較低的區域文化影響下的家族企業履行精準扶貧社會責任更積極,且扶貧力度更大。這一結論驗證了H3。

六、穩健性檢驗

(一)采用相對數對精準扶貧進行衡量

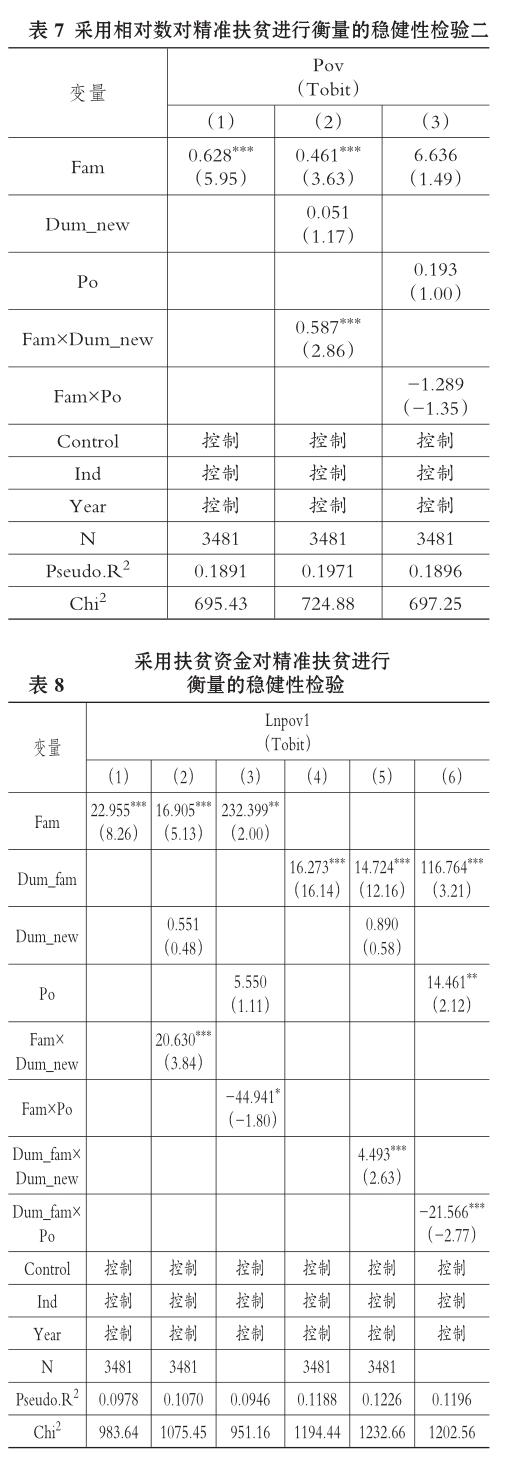

前述關于企業精準扶貧社會責任采用了虛擬變量(Dum_Pov)和扶貧總額的自然對數(Lnpov)進行衡量,在此本文采用扶貧總額/總資產(Pov)對企業精準扶貧進行衡量,重新對以上模型(1)~模型(3)進行Tobit回歸,回歸結果如表6和表7所示,回歸結果與前述回歸結果基本一致。

(二)采用扶貧資金對精準扶貧進行衡量

企業精準扶貧有資金和物資折款兩種方式,但物資折款扶貧的企業難以排除其通過扶貧來對其滯銷的存貨進行清倉的動機,從而可能影響本文的研究結果。因此,在穩健性檢驗部分采用不包括物資折款的扶貧資金(Lnpov1為“1+扶貧資金”的自然對數)衡量企業精準扶貧。重新對模型(1)、(2)、(3)進行了Tobit回歸,回歸結果如表8所示,與前述回歸結果完全一致。

(三)更換調節變量的衡量方式

前文分析中,本文根據企業成立時間是否超過8年來界定企業是否為新創企業,目的是檢測企業生命周期是否會對家族企業精準扶貧社會責任表現產生影響。在此,采用連續變量企業年齡(Age)進行穩健性檢驗,來驗證新創企業是否真的會更積極地參與精準扶貧且扶貧力度更大。企業年齡(Age)用上市公司年齡的自然對數進行衡量。回歸結果如表9所示,交乘項的系數都顯著為負,說明家族企業的企業年齡越大,企業履行精準扶貧社會責任的積極性越低,扶貧投入越少。這也從反面驗證了新創企業履行精準扶貧社會責任更積極,且扶貧力度更大,因此驗證了H2。

七、研究結論

本文利用我國2016~2017年滬深A股上市公司數據,基于社會情感財富理論和利益相關者理論,考察了家族企業精準扶貧社會責任表現,研究發現:家族企業參與精準扶貧的積極性更高,且扶貧力度更大;與成熟家族企業相比,新創家族企業履行精準扶貧社會責任更積極,而且扶貧力度也更大;區域文化也會對家族企業的精準扶貧社會責任表現產生影響,具體而言,地處熱衷于追求績效的區域,家族企業參與精準扶貧的積極性和扶貧力度均會更小。

本文的研究結論具有重要的理論與現實意義。首先,精準扶貧作為中國特色的扶貧戰略,力爭實現2020年全面脫貧的目標,攜手所有貧困地區和貧困人口共同邁入小康社會。作為政府應加強與社會資本的合作,攜手優秀企業共同推進精準扶貧,加快扶貧的步伐。本文的研究已深刻表明,除國有企業外,家族企業是承擔精準扶貧社會責任的又一大重要群體,政府應該積極地引導和支持家族企業履行精準扶貧社會責任,以鼓勵家族企業為社會作更大的貢獻。其次,作為富有社會責任感和歷史使命感的企業,特別是重視社會情感財富積累的家族企業,應深入貫徹精準扶貧戰略,積極履行社會責任,幫助扶持貧困地區的傳統產業,推動扶貧由“輸血”向“造血”轉變,實現貧困人民的脫貧致富。不管是從社會情感財富視角來看,還是從利益相關者的視角來看,這對家族企業來說都是一件值得鼓勵的事情,它不僅能幫助家族企業獲得社會情感財富,樹立良好的家族形象,形成良好的家族聲譽,還能幫助家族企業獲得利益相關者的信任。

【主要參考文獻】

[1]林曉華,林俊欽,高燕.股東身份、生態社會責任與企業價值——基于化學原料及化學制品行業的研究[J].宏觀經濟研究,2012(8):75~ 82.

[2]張兆國,靳小翠,李庚秦.企業社會責任與財務績效之間交互跨期影響實證研究[J].會計研究,2013(8):32~39.

[3]Liu M.,Shi Y.,Wilson C.,et al. Does family involvement explain why corporate social responsibility affects earnings management?[J]. Journal of Business Research,2017(75):8~16.

[4]El Ghoul S.,Guedhami O.,Wang H.,et al. Family control and corporate social responsibility[J].Journal of Banking & Finance,2016(73):131~146.

[5]石本仁,張儉.中國家族企業研究綜述——基于1998~2012年CSSCI來源文獻的分析[J].暨南學報(哲學社會科學版),2013(9):18~29.

[6]Chua J. H.,Chrisman J. J.,Sharma P. Defining the family business by behavior[J].Enterpreneurship Theory and Practice,1999(4):19~39.

[7]Gómez-Mejía L. R.,Haynes K. T.,Nú?ez-Nickel M.,et al. Socioemotional wealth and business risks in family-controlled firms:Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007(1):106~137.

[8]Gómez -Mejia L. R.,Cruz C.,Berrone P.,et al. The bind that ties:Socioemotional wealth preservation in family firms[J].Academy of Management Annals,2011(1):653~707.

[9]Dyer Jr W. G.,Whetten D. A. Family firms and social responsibility:Preliminary evidence from the S&P 500[J].Entrepreneurship Theory and Practice,2006(6):785~802.

[10]Yu A.,Ding H. B.,Chung H. M. Corporate social responsibility performance in family and non-family firms:The perspective of socioemotional wealth[J].Asian Business and Management,2015(5):383~412.

[11]陳凌,陳華麗.家族涉入、社會情感財富與企業慈善捐贈行為——基于全國私營企業調查的實證研究[J].管理世界,2014(8):90~101.

[12]陳凌,陳華麗.家族企業主的政治聯系、制度環境與慈善捐贈——基于全國私營企業調查的實證研究[J].華東經濟管理,2014(1):1~6.

[13]葉艷,李孔岳.企業規模,家族涉入與私營企業捐贈行為——基于戰略性動機的研究[J].當代財經,2017(12):78~86.

[14]葉艷,李孔岳,胡桂梅.家族企業社會責任的選擇性參與[J].北京理工大學學報(社會科學版),2019(3):76~85.

[15]Jensen M. C.,Meckling W. H. Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(4):305~360.

[16]蔡進,禹洋春,邱繼勤.國家精準扶貧政策對貧困農戶脫貧增收的效果評價——基于雙重差分模型的檢驗[J].人文地理,2019(2):90~96.

[17]莊天慧,楊帆,曾維忠.精準扶貧內涵及其與精準脫貧的辯證關系探析[J].內蒙古社會科學(漢文版),2016(3):6~12.

[18]劉錚,浦仕勛.精準扶貧思想的科學內涵及難點突破[J].經濟縱橫,2018(2):72~77.

[19]崔丹,吳昊,劉宏紅,吳殿廷.大都市區貧困帶旅游精準扶貧模式與路徑探析——以環京津貧困帶22個國家級貧困縣為例[J].中國軟科學,2019(7):81~90.

[20]馬小勇,吳曉.農村地區的扶貧更精準了嗎?——基于CFPS數據的經驗研究[J].財政研究,2019(1):61~73.

[21]薛曜祖,畢潔穎,包盛.金融支持,扶貧效率與區域優化——基于中國31個省區市面板數據的實證分析[J].華東經濟管理,2019(6):36~44.

[22]杜世風,石恒貴,張依群.中國上市公司精準扶貧行為的影響因素研究——基于社會責任的視角[J].財政研究,2019(2):104~115.

[23]Sharma P. An overview of the field of family business studies:Current status and directions for the future[J].Family Business Review,2004(1):1~36.

[24]Nekhili M.,Nagati H.,Chtioui T.,et al. Corporate social responsibility disclosure and market value:Family versus nonfamily firms[J]. Journal of Business Research,2017(77):41~52.

[25]Déniz M. C. D.,Suárez M. K. C. Corporate social responsibility and family business in Spain[J].Journal of Business Ethics,2005(1):27~41.

[26]Miller D.,Breton Miller L.,Scholnick B. Stewardship vs. stagnation:An empirical comparison of small family and non family businesses[J]. Journal of Management Studies,2008(1):51~78.

[27]Cennamo C.,Berrone P.,Cruz C.,et al. Socioemotional wealth and proactive stakeholder engagement:Why family controlled firms care more about their stakeholders[J].Entrepreneurship Theory and Practice,2012(6):1153~1173.

[28]Suchman M. C. Managing legitimacy:Strategic and institutional approaches[J].Academy of Management Review,1995(3):571~610.

[29]羅正英,梁華權,高霞.組織合法性、制度環境與企業慈善捐贈動機——基于新創企業的經驗證據[J].蘇州大學學報(哲學社會科學版),2016(5):89~101.

[30]張慧玉,尹玨林.企業社會責任前移:小企業和新創企業的社會角色[J].科學學與科學技術管理,2011(7):130~135.

[31]孫競.中國古代扶貧實踐及其當代價值[N].人民日報,2016-02-25.

[32]趙向陽,李海,孫川.中國區域文化地圖:“大一統”抑或“多元化”?[J].管理世界,2015(2):101~119.

[33]張婷婷.區域文化對企業社會責任信息披露質量的影響——來自中國上市公司的證據[J].北京工商大學學報(社會科學版),2019(1):31~39.

[34]McDougall P.,Robinson R. B. New venture strategies:An empirical identification of eight archetypes of competitive strategies for entry[J]. Strategic Management Journal,1990(6):447~467.

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49