估值視角下中美日對東盟投資布局之比較

2020-03-10 08:32:12劉琨許建偉

財會月刊·下半月 2020年2期

劉琨 許建偉

【摘要】隨著全球跨國直接投資規(guī)模的不斷擴(kuò)大,母國對外直接投資布局優(yōu)化問題日益突出。圍繞母國對外直接投資增值與保值目標(biāo),創(chuàng)新性地以對外直接投資估值效應(yīng)作為衡量投資效率的重要因素,并基于投資效率考察投資布局優(yōu)化問題。通過測算中美日三國對東盟各國的直接投資估值效應(yīng),構(gòu)建隨機(jī)前沿模型測算投資效率,并展開對比分析。研究發(fā)現(xiàn),雖然中美日三國對東盟直接投資整體上都產(chǎn)生正向估值效應(yīng),但是中美日三國對東盟各國直接投資的效率仍具有顯著差異。基于上述研究結(jié)論可知,我國應(yīng)繼續(xù)發(fā)掘柬埔寨、緬甸、老撾三國的投資潛力,同時借鑒美國對新加坡金融業(yè)以及日本對泰國制造業(yè)的直接投資經(jīng)驗(yàn),進(jìn)一步優(yōu)化投資布局,推動我國海外資產(chǎn)持續(xù)升值。

【關(guān)鍵詞】估值效應(yīng);對外直接投資;東盟;投資效率;布局優(yōu)化

【中圖分類號】F230【文獻(xiàn)標(biāo)識碼】A【文章編號】1004-0994(2020)04-0144-9

【基金項(xiàng)目】福建省軟科學(xué)項(xiàng)目“21世紀(jì)海上絲綢之路”戰(zhàn)略下福建對東盟國家投資的潛力與風(fēng)險評估研究(項(xiàng)目編號:2018R0053);福建省科技廳軟科學(xué)項(xiàng)目“一帶一路”背景下福建OFDI發(fā)展路徑與產(chǎn)業(yè)結(jié)構(gòu)升級研究(項(xiàng)目編號:2018R0001)

一、引言

隨著經(jīng)濟(jì)全球化的深入發(fā)展,各國對外直接投資(OFDI)的規(guī)模在不斷擴(kuò)大,OFDI成為連接跨國經(jīng)濟(jì)的重要橋梁。自2008年全球金融危機(jī)爆發(fā)到2011年世界經(jīng)濟(jì)復(fù)蘇前,各國OFDI進(jìn)入深度調(diào)整階段,針對高風(fēng)險地區(qū)與行業(yè)的直接投資在規(guī)模上呈現(xiàn)出不斷縮減的趨勢。隨著2011年世界經(jīng)濟(jì)的復(fù)蘇,全球OFDI規(guī)模再度呈現(xiàn)快速擴(kuò)張的態(tài)勢,此時中國OFDI的增長速度尤為顯著,其OFDI存量由2011年的全球第13位上升至2017年的全球第2位,存量規(guī)模增長了約3.25倍,成為全球僅次于美國的OFDI大國。

從投資區(qū)域布局上看,經(jīng)濟(jì)增長速度較快的新興市場經(jīng)濟(jì)體再度成為外資投資的熱點(diǎn)區(qū)域,以近10年(截至2017年)GDP年均增長率為5.65%的東盟經(jīng)濟(jì)體為例,其近10年吸收外商直接投資的存量規(guī)模年均增長11.01%,成為吸收國際直接投資增長最快的區(qū)域之一。從對東盟國家投資的來源上看,美國、日本和中國成為東盟國家最大的三個外商投資來源國,截至2017年,美國、日本和中國對東盟投資存量占東盟所吸收外商投資總量的比例分別達(dá)15.29%、9.51%和4.14%。其中,中國對東盟的投資增速最快,2017年投資存量較2008年增長21.52倍。雖然,中美日三國都高度重視對東盟的投資與合作關(guān)系,但三者對東盟的投資戰(zhàn)略卻略顯不同。自2013年“一帶一路”倡議提出后,中國對東盟的投資合作更加緊密,不僅繼續(xù)與新加坡、印度尼西亞、馬來西亞、泰國、菲律賓、越南等6個東盟經(jīng)濟(jì)大國加強(qiáng)合作,同時也兼顧布局投資緬甸、老撾、柬埔寨和文萊等4個經(jīng)濟(jì)體量較小的東盟國家。美國實(shí)施“重返亞太”戰(zhàn)略,以新加坡作為投資重心,輻射馬來西亞、印度尼西亞和泰國3個國家。日本則利用東盟國家相對低廉的制造成本,通過投資建設(shè)海外生產(chǎn)基地,將部分制造業(yè)轉(zhuǎn)移至印度尼西亞、馬來西亞、泰國、越南和菲律賓。對比三國在東盟各國的投資布局可知,中國整體較為均衡,美國主要集中在新加坡,日本主要集中在東盟制造業(yè)大國。

已有不少研究從投資規(guī)模效率、投資風(fēng)險及投資收益方面來分析投資的布局優(yōu)化,然而,學(xué)界在國家對外投資布局策略的優(yōu)化問題上尚無統(tǒng)一的認(rèn)知。根據(jù)國際投資頭寸表(IIP)編制原則,OFDI在狹義上體現(xiàn)為跨國股權(quán)投資資產(chǎn),而最能體現(xiàn)股權(quán)投資效率的指標(biāo)是資產(chǎn)價值的增值程度,反映投資資產(chǎn)的盈利能力。因此,在考察OFDI布局優(yōu)化問題上,納入投資價值增值程度,將更有益于分析OFDI的布局優(yōu)化策略。針對OFDI價值的增值,從開放經(jīng)濟(jì)宏觀經(jīng)濟(jì)學(xué)(NOEM)的理論角度,可將其視為估值效應(yīng)[1],即由匯率或被投資資產(chǎn)價格波動引發(fā)整體直接投資資產(chǎn)價值的波動程度。

隨著國際投資存量的增長,估值效應(yīng)成為分析國際經(jīng)濟(jì)政策需要考慮的一項(xiàng)重要因素。21世紀(jì)初,美國由于持續(xù)貿(mào)易赤字引發(fā)外部債務(wù)增長,不少美國學(xué)者對其外部債務(wù)的持續(xù)性表示擔(dān)憂[2,3]。然而,隨著時間推移,美國并未出現(xiàn)外部債務(wù)危機(jī)且美元也未出現(xiàn)嚴(yán)重的貶值。究其原因,基于美國龐大的OFDI存量,由美元匯率適度貶值以及OFDI升值所引發(fā)的正向估值效應(yīng),抵消了部分美國外部債務(wù),從而緩解了美國外部債務(wù)危機(jī)[4]。在整個緩解過程中,由美國在中國、南美、東盟等新興市場國家直接投資所產(chǎn)生的正向估值效應(yīng),對其外部債務(wù)緩解的貢獻(xiàn)最大[5]。由此可見,正向估值效應(yīng)不僅能有效促進(jìn)國家外部財富的增長,也能作為考量OFDI布局優(yōu)化和投資效率的重要因素。

本文創(chuàng)新性地基于中美日三國對東盟直接投資所產(chǎn)生的估值效應(yīng)重新定義投資效率,并展開實(shí)證分析,通過對比投資效率評價各國對東盟直接投資的優(yōu)化布局策略。本文的結(jié)構(gòu)安排如下:①梳理文獻(xiàn),總結(jié)針對直接投資在布局優(yōu)化策略上的研究成果;②對比分析中美日三國對東盟直接投資的估值效應(yīng);③利用隨機(jī)前沿實(shí)證分析模型(SFA)測算三國基于估值效應(yīng)的投資效率,并分析其影響因素;④提出有利于中國海外直接投資的相應(yīng)政策建議。

二、文獻(xiàn)綜述

經(jīng)濟(jì)全球化促使跨國OFDI規(guī)模不斷擴(kuò)大。當(dāng)前,學(xué)界將母國跨國直接投資的動機(jī)劃分為三類,即市場尋求動機(jī)、資源需求動機(jī)和效率尋求動機(jī)[6,7]。三類投資投機(jī)最根本的出發(fā)點(diǎn)是為母國企業(yè)創(chuàng)造具備資源優(yōu)勢的核心競爭力[8]。然而,跨國直接投資面對的各東道國,在政治、文化、營商、法制、經(jīng)濟(jì)等方面的環(huán)境均存在差異,這些差異將對直接投資的效率產(chǎn)生一定影響[9-11]。提升母國整體OFDI效率首先需要考慮OFDI在各東道國間如何合理分配,由此引發(fā)學(xué)界對于OFDI布局優(yōu)化問題[12,13]的探討。隨著“一帶一路”倡議的推進(jìn),中國OFDI在流量和存量規(guī)模上都位居世界前列,然而對外投資質(zhì)量不高且布局不夠合理成為中國由對外投資大國向?qū)ν馔顿Y強(qiáng)國轉(zhuǎn)變的一項(xiàng)阻礙因素[14]。因此,發(fā)掘東道國投資潛力,優(yōu)化對外投資布局,成為現(xiàn)階段學(xué)界研究中國OFDI的熱點(diǎn)議題。

目前,學(xué)術(shù)界關(guān)于中國OFDI優(yōu)化布局的研究主要從OFDI效率的角度出發(fā),通過測算投資效率,發(fā)掘投資潛力,進(jìn)而提出對外投資優(yōu)化布局的實(shí)現(xiàn)路徑。田澤和許東梅[15]、李計(jì)廣等[16]、程中海和南楠[17]等基于超效率DEA、隨機(jī)前沿實(shí)證分析模型等方法,通過測算中國在“一帶一路”沿線國家直接投資的效率,發(fā)現(xiàn)中國目前在“一帶一路”沿線的布局并不合理,針對部分國家的直接投資效率較低,但同時也說明“一帶一路”沿線國家具有較大的投資潛力。崔娜等[18]、宋林等[19]、季凱文和周吉[20]、熊彬和王夢嬌[21]等的研究進(jìn)一步對中國海外投資效率的影響因素展開分析,認(rèn)為東道國經(jīng)濟(jì)自由度、產(chǎn)權(quán)制度保障有效性、政治穩(wěn)定性、政府效率、腐敗程度、勞動力充裕程度、通訊基礎(chǔ)設(shè)施條件、空間距離以及區(qū)域貿(mào)易協(xié)定等因素均會影響投資效率。

然而,上述研究關(guān)于投資效率的概念范疇,僅考慮了對外投資的規(guī)模,并未考慮投資的價值因素。由于OFDI主要由股權(quán)投資構(gòu)成,股權(quán)投資價值一定程度上可反映投資的未來盈利水平,并綜合反映海外投資的效率與風(fēng)險因素,因此,投資規(guī)模變動這一變量并不能很好地詮釋投資效率。例如,趙明亮[22]、太平和李姣[23]基于投資風(fēng)險角度對中國海外直接投資的布局策略展開分析,認(rèn)為匯率波動、文化差異以及主權(quán)摩擦都是影響中國海外投資的風(fēng)險因素,且這些因素將對中國海外投資的存量價值產(chǎn)生負(fù)面影響。李建軍和孫慧[24]、李勤昌和許唯聰[25]、田原和李建軍[26]則從產(chǎn)業(yè)轉(zhuǎn)移的角度剖析了中國海外投資的區(qū)位選擇問題,認(rèn)為市場尋求和資源需求是目前驅(qū)動中國對外投資的重要因素,現(xiàn)階段中國在海外投資布局應(yīng)兼顧產(chǎn)業(yè)轉(zhuǎn)移與資源獲取,OFDI效率的概念范疇中還應(yīng)涵蓋促進(jìn)國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化這一效應(yīng),并最終體現(xiàn)在投資價值上。因此,在對外投資效率的概念范疇中,以投資價值替代投資規(guī)模,將令OFDI效率的內(nèi)涵更加豐富,并最終有利于對外投資布局優(yōu)化決策的制定。然而,現(xiàn)有文獻(xiàn)鮮有從OFDI的價值變動,即估值效應(yīng)的角度,探析OFDI效率以及投資優(yōu)化布局問題。

對外投資估值效應(yīng)研究已逐漸成為新開放經(jīng)濟(jì)宏觀經(jīng)濟(jì)學(xué)(NOEM)理論研究的一個創(chuàng)新領(lǐng)域。自Corsetti、Konstantinou[27]利用構(gòu)建的向量誤差修正及狀態(tài)空間計(jì)量模型首次發(fā)現(xiàn)8個發(fā)達(dá)國家和4個新興市場國家的海外資產(chǎn)存在明顯的估值效應(yīng)之后,國內(nèi)外學(xué)者利用不斷創(chuàng)新的實(shí)證模型和持續(xù)更新的經(jīng)驗(yàn)數(shù)據(jù),發(fā)現(xiàn)估值效應(yīng)對國家外部資產(chǎn)的影響越來越大[28-32]。美國投資于世界各國的OFDI存量實(shí)現(xiàn)價值增值,產(chǎn)生了正向估值效應(yīng),從而可以緩解其因常年貿(mào)易赤字所產(chǎn)生的外債危機(jī)[33,34];而包括中國在內(nèi)的各新興市場國家因外部資產(chǎn)價值貶值,產(chǎn)生負(fù)向估值效應(yīng)并造成其外部財富流失[35-37]。因此,在國際金融領(lǐng)域中,考慮估值效應(yīng)可使分析結(jié)果更為合理。

本文所探討的國家OFDI資產(chǎn),多以股權(quán)投資形式存在,因此相對于債權(quán)資產(chǎn)其價值更易波動,即更易產(chǎn)生估值效應(yīng)。通過對現(xiàn)有文獻(xiàn)的梳理,發(fā)現(xiàn)利用OFDI的價值變動(即估值效應(yīng))度量OFDI效率的概念范疇更為準(zhǔn)確、合理,可為解決中國海外投資的優(yōu)化布局問題提供新思路。

三、對比分析

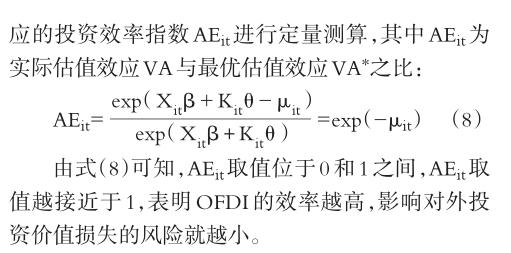

1. OFDI估值效應(yīng)的測算。根據(jù)Devereux、Sutherland[38]的研究,外部凈資產(chǎn)價值的變動可細(xì)分為兩類:一是以資產(chǎn)流量帶來資產(chǎn)規(guī)模上的變動;二是以資產(chǎn)價值波動帶來存量資產(chǎn)價值的變動。前者主要通過國際貿(mào)易產(chǎn)生,而后者主要依靠存量資產(chǎn)價值的波動產(chǎn)生,并認(rèn)定為估值效應(yīng):

OFDI一般以東道國貨幣進(jìn)行結(jié)算,在影響OFDI估值效應(yīng)的因素中,除體現(xiàn)所投資資產(chǎn)增值或貶值的資產(chǎn)市值波動因素外,還包括匯率波動因素。因此,從驅(qū)動OFDI估值效應(yīng)的因素出發(fā),本文以O(shè)FDI估值效應(yīng)表示對外投資效率,可綜合體現(xiàn)母國企業(yè)的投資水平、東道國投資風(fēng)險以及投資結(jié)構(gòu)的優(yōu)化程度。

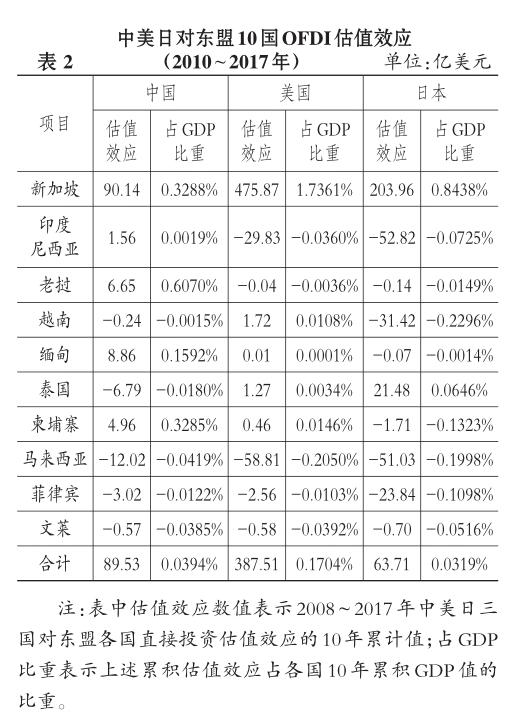

2.中國、美國、日本對東盟直接投資的估值效應(yīng)比較。據(jù)2018年世界經(jīng)濟(jì)論壇東盟峰會(WEFASEAN)的相關(guān)數(shù)據(jù)顯示,截至2017年,美國、日本和中國是對東盟直接投資存量規(guī)模最大的三個國家(表1)。基于上述OFDI估值效應(yīng)測算理論,本文利用2010 ~ 2017年(即全球金融危機(jī)之后的8年間),中國、美國和日本在東盟10國直接投資的相關(guān)數(shù)據(jù),分別測算出三國對東盟各國直接投資所產(chǎn)生的估值效應(yīng)(表2),并展開比較研究。

由表1結(jié)果可知,美國是東盟10國最大的直接投資來源國,但其直接投資主要集中在新加坡,在老撾、柬埔寨、緬甸和文萊4國的投資幾乎為零。日本是僅次于美國的第二大東盟直接投資來源國,其在東盟10國的投資布局相對美國而言較為平均,投資不僅僅集中于新加坡,在泰國、印度尼西亞等國也具有較大的投資存量。中國近年來尤為重視對東盟國家的直接投資,尤其在“一帶一路”倡議提出后,中國加快了對東盟地區(qū)的直接投資步伐,從投資在東盟各國間的分布來看,中國對東盟的投資不僅局限于新加坡、馬來西亞、菲律賓、印度尼西亞、泰國、越南等相對發(fā)達(dá)的國家,對老撾、緬甸、柬埔寨三個相對落后的國家以及文萊這類資源型的國家也有合理的投資布局。為了進(jìn)一步考察中美日三國對東盟各國的投資效率,本文通過測算直接投資估值效應(yīng)展開進(jìn)一步分析。

由表2的估值效應(yīng)結(jié)果可以看出,在金融危機(jī)爆發(fā)之后的8年時間內(nèi),美國利用其資金和技術(shù)優(yōu)勢,在東盟10國整體的存量投資中產(chǎn)生了明顯的價值增值,然而其在印度尼西亞和馬來西亞的投資產(chǎn)生了明顯的價值減值。日本雖然在東盟10國的投資存量僅次于美國,但是其對東盟10國整體投資的價值增值并不明顯,除其對新加坡、泰國直接投資具有明顯的增值以外,其在印度尼西亞、越南、馬來西亞和菲律賓的投資均出現(xiàn)明顯減值。中國雖然是在近幾年才發(fā)力OFDI,但對外投資存量的增長速度最快,從對東盟直接投資的估值效應(yīng)角度來看,雖然投資存量規(guī)模落后于日本,但投資的增值程度已超過日本,這得益于中國在緬甸、柬埔寨、老撾等東盟相對不發(fā)達(dá)國家的投資布局。

由上述比較分析可知,OFDI在國家間布局的差異,對整體投資存量的價值變動將產(chǎn)生顯著影響。因此,圍繞OFDI效率優(yōu)化目標(biāo),即OFDI估值效應(yīng)最優(yōu)化目標(biāo),全面探尋東道國之間存在影響投資估值效應(yīng)的異質(zhì)性因素,從估值效應(yīng)角度測算針對各東道國的投資效率,將有利于母國進(jìn)一步優(yōu)化對外投資布局。

四、實(shí)證分析

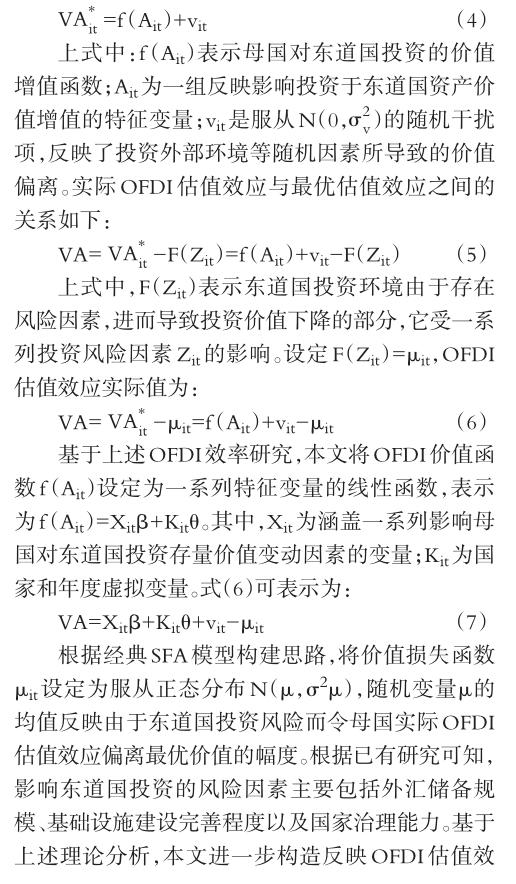

1.計(jì)量模型。基于上述關(guān)于OFDI估值效應(yīng)的對比分析,母國OFDI在不同東道國之間所產(chǎn)生的估值效應(yīng)具有較大差異,由此產(chǎn)生的OFDI效率差異將對母國OFDI布局優(yōu)化問題產(chǎn)生影響。采用隨機(jī)前沿模型(SFA)測算對外投資效率,這一方法已在學(xué)界得到廣泛運(yùn)用。本文將對經(jīng)典SFA模型進(jìn)行拓展,利用母國對東道國投資存量的市值變化(即OFDI估值效應(yīng))代表OFDI效率,并對現(xiàn)有測算效率的計(jì)量模型進(jìn)行重構(gòu)。根據(jù)劉煜輝和沈可挺[39]、熊家財和蘇東蔚[40]、竇育民和李富有[41]等的研究,投資價值反映投資未來收益的貼現(xiàn)值,而投資風(fēng)險一定程度上將導(dǎo)致資產(chǎn)價值的損失。因此,OFDI最優(yōu)增值額,即估值效應(yīng)最優(yōu)值VA?可表示為:

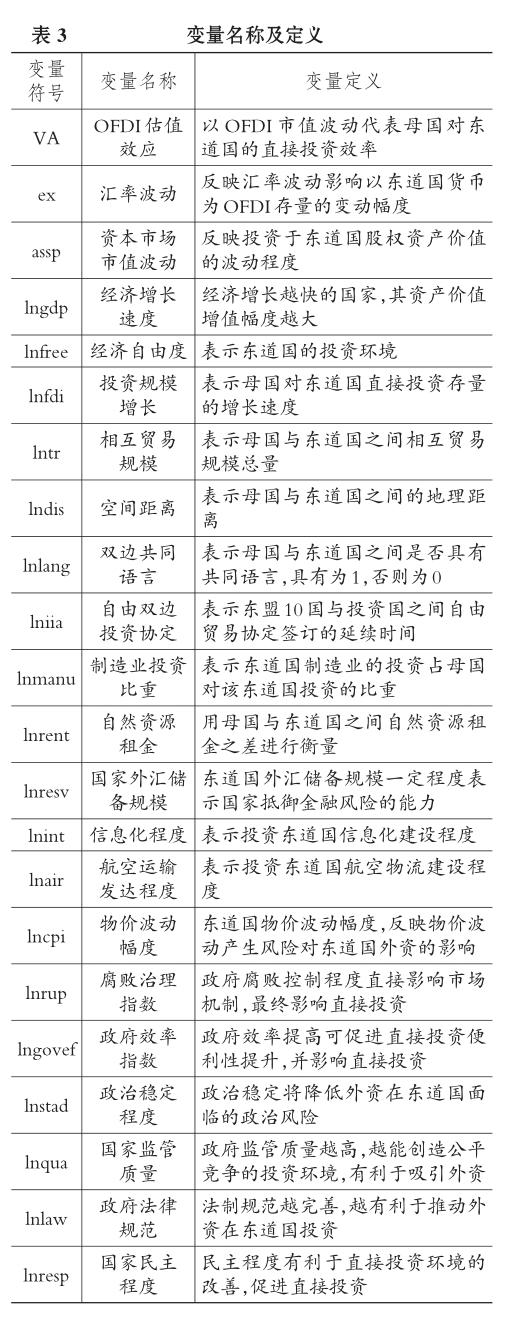

2.變量選取及說明。基于本文的研究視角,選取本期OFDI估值效應(yīng)占上期末OFDI存量的比重作為模型的被解釋變量。對于影響OFDI估值效應(yīng)的價值函數(shù)變量Ait,參考已有關(guān)于OFDI效率的研究,選取以下三類變量作為模型的解釋變量:①影響直接投資價值變動的匯率波動、資本市場市值波動幅度;②東道國經(jīng)濟(jì)增長速度、東道國經(jīng)濟(jì)自由度、母國對東道國直接投資存量增長速度以及母國與東道國間貿(mào)易規(guī)模增長速度、空間距離、共同語言、雙邊投資協(xié)定存續(xù)期等;③由于OFDI還需考慮投資驅(qū)動因素,因此選取母國對東道國制造業(yè)投資比重、母國與東道國間自然資源租金差異兩個變量。

另外,對SFA模型的效率損失函數(shù)F(Zit),綜合采用以下四類變量度量投資風(fēng)險因素Zit:①外匯儲備規(guī)模,表示國家抵御金融風(fēng)險的能力,也代表東道國金融風(fēng)險對外資的影響;②物價波動幅度,代表國家物價波動對外資的影響;③信息發(fā)達(dá)程度和航空運(yùn)輸業(yè)發(fā)達(dá)程度,代表基礎(chǔ)設(shè)施建設(shè)完善程度對外資投入的影響;④腐敗治理、政府有效性、政治穩(wěn)定、治理質(zhì)量、法制情況和政府責(zé)任6項(xiàng)國家治理指數(shù)指標(biāo),代表國家主權(quán)治理有效性這一制度因素對外資投入的影響。具體變量的符號及定義見表3。

3.數(shù)據(jù)來源與處理。本文對數(shù)據(jù)選取的時間跨度為全球性經(jīng)濟(jì)危機(jī)爆發(fā)后的10年(2008 ~ 2017年),主要涉及中國、美國、日本三國對東盟10國的相關(guān)投資數(shù)據(jù)。其中,測算VA所采用的OFDI存量和流量數(shù)據(jù)來自中國商務(wù)部發(fā)布的OFDI公報、美國經(jīng)濟(jì)分析局發(fā)布的OFDI明細(xì)表、日本財政署發(fā)布的OFDI數(shù)據(jù);ex、assp數(shù)據(jù)來源于Wind數(shù)據(jù)庫,并進(jìn)行了均值標(biāo)準(zhǔn)化處理,由于老撾、緬甸、柬埔寨、文萊4國資本市場活躍度較低,采用該國主要商品的價格波動代替其assp數(shù)據(jù);lngdp、lnfdi、lntr數(shù)據(jù)來源于Wind數(shù)據(jù)庫;lnfree數(shù)據(jù)來源于美國傳統(tǒng)基金會經(jīng)濟(jì)自由度指數(shù)數(shù)據(jù)庫;lndis、lnlang數(shù)據(jù)來源于法國國際經(jīng)濟(jì)研究中心(CEPII)數(shù)據(jù)庫;lniia、lnmanu、lnrent、lnresv、lnint、lnair、lncpi數(shù)據(jù)來自于世界銀行和國際貨幣基金組織數(shù)據(jù)庫;lnrup、lngovef、lnstad、lnqua、lnlaw、lnresp來源于全球治理數(shù)據(jù)庫(WGI)。上述變量除ex和assp外,均以自然對數(shù)進(jìn)行處理。

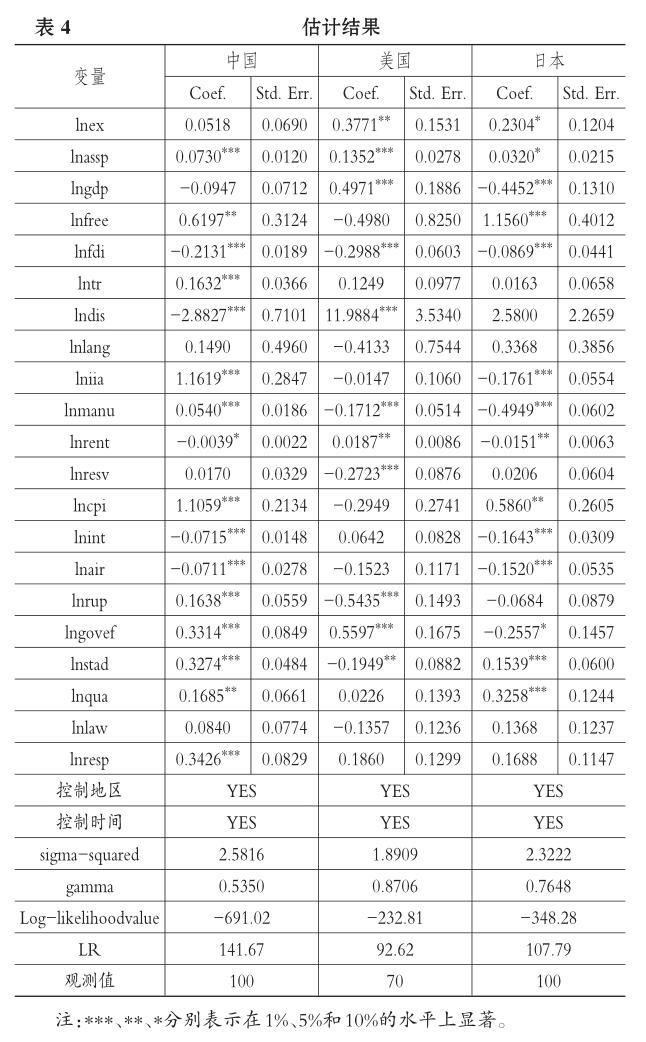

4.實(shí)證估計(jì)結(jié)果。基于上述所構(gòu)建的SFA模型,利用Frontier 4.1軟件,分別探尋影響中國、美國和日本三國對于東盟10國直接投資效率的影響因素以及影響程度,并測算中美日三國對東盟直接投資的效率。SFA方程的估計(jì)結(jié)果如表4所示。

由表4的回歸結(jié)果可知,中美日三國對東盟直接投資LR值均通過了5%的顯著性檢驗(yàn),證明確實(shí)存在價值投資的非效率。整體上看,中美日三國對東盟直接投資的估值效應(yīng)均不受共同語言的影響,說明語言交流障礙并不是投資價值的影響因素。此外,中美日三國對東盟直接投資的估值效應(yīng)共同受資本市場市值波動、投資存量增長速度、制造業(yè)投資比重、自然資源租金的影響,但影響程度卻各有不同。其中,東盟國家資本市場市值增值將顯著影響三國在東盟的投資價值,但市值波動對美國的投資影響最為顯著。中國對東盟制造業(yè)投資比重越高,投資價值升值越快;相反,美國和日本對東盟制造業(yè)投資比重越高,投資估值效應(yīng)反而下降,這說明中國對東盟制造業(yè)的投資布局較好。此外,美國對東盟直接投資的估值效應(yīng)與其自然資源租金具有明顯正向關(guān)系,說明美國在自然資源方面的投資具有較高投資效率,而中國和日本則相反。

由于投資風(fēng)險因素將對投資價值產(chǎn)生減值影響,因此,從效率損失函數(shù)回歸結(jié)果中可找出影響中美日三國對東盟各國直接投資價值的風(fēng)險因素。其中,中國與日本具有相似的情形,其對東盟各國的投資中,由信息化和航空運(yùn)輸基礎(chǔ)設(shè)施完善程度帶來的風(fēng)險較為明顯,說明中日兩國在東盟的投資對基礎(chǔ)設(shè)施的依賴程度較高。東盟各國政府效率對中日兩國的投資也構(gòu)成風(fēng)險因素,說明中日兩國投資價值的體現(xiàn)依賴于行政效率的提高。在美國對東盟各國的投資中,外匯儲備規(guī)模帶來的金融風(fēng)險是對美國在東盟投資的一項(xiàng)重要風(fēng)險因素。美國主要投資集中在新加坡,因此東道國抵御金融風(fēng)險的能力將對美國直接投資產(chǎn)生顯著影響。

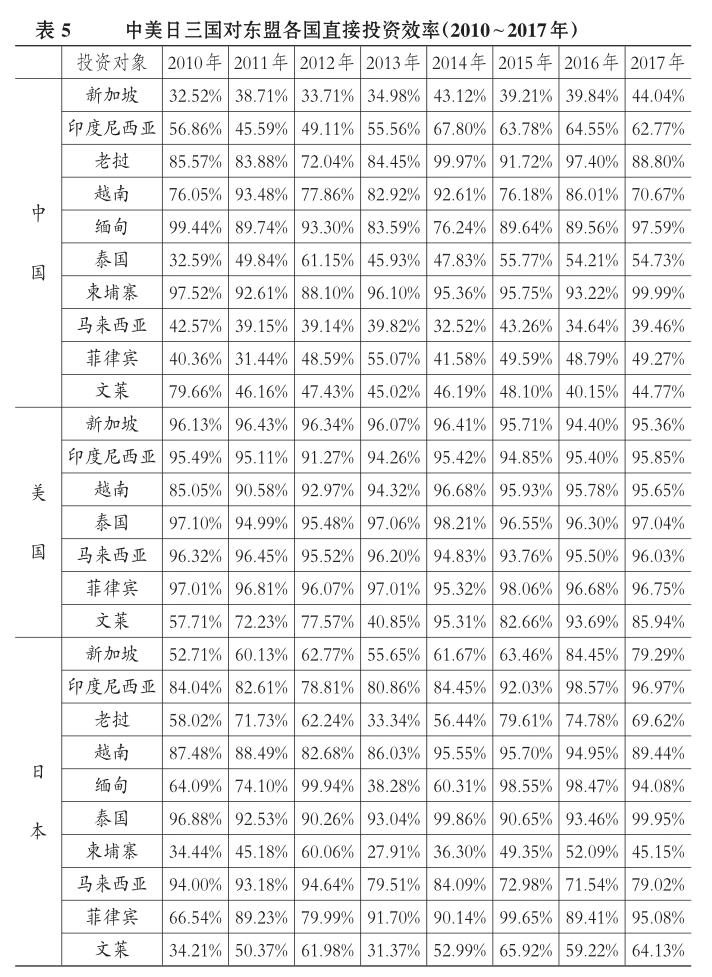

由表5所展示的中美日三國對東盟各國投資效率的結(jié)果可以看出,美國整體投資效率最好(87.06%),其次是日本(76.48%),最后是中國(53.50%)。這說明美國與日本對東盟的直接投資對中國具有一定借鑒意義,同時也說明中國對東盟的直接投資具有較大的提升潛力。具體來看,中國對東盟投資效率最高的國家為老撾、緬甸和柬埔寨,隨著2013年“一帶一路”倡議的推進(jìn),中國對上述三國的投資存量逐步提高,從上述三國經(jīng)濟(jì)發(fā)展中獲得了投資價值增值的紅利。但是,中國對新加坡、馬來西亞、泰國、菲律賓這類經(jīng)濟(jì)相對發(fā)達(dá)東盟國家的投資效率偏低,說明中國需要優(yōu)化存在于該類國家的投資結(jié)構(gòu),進(jìn)一步探析投資風(fēng)險影響因素,從而提升對該類國家的投資效率。

美國對東盟直接投資的存量集中在新加坡,其產(chǎn)生的正向估值效應(yīng)對美國在東盟整體直接投資所產(chǎn)生的估值效應(yīng)貢獻(xiàn)最大。2010~2017年,美國對新加坡的直接投資效率處于較高且穩(wěn)定的水平,說明美國在新加坡直接投資的結(jié)構(gòu)與策略值得借鑒。進(jìn)一步細(xì)分美國在新加坡直接投資的行業(yè)可以看出,截至2017年,金融業(yè)、信息產(chǎn)業(yè)和零售業(yè)為美國在新加坡直接投資份額最高的三大產(chǎn)業(yè)。其中,美國對新加坡金融業(yè)的投資占其對東盟金融業(yè)投資的85%,因此,對新加坡金融業(yè)的投資是帶動整體投資效率提升的一項(xiàng)重要因素。

日本對東盟直接投資主要是以制造業(yè)投資分布在印度尼西亞、泰國、馬來西亞、菲律賓以及越南,通過觀察其對東盟各國的直接投資效率,發(fā)現(xiàn)其對泰國直接投資的效率較高且常年處于穩(wěn)定水平。通過細(xì)分其對泰國直接投資的行業(yè)可以看出,截至2017年,日本在泰國制造業(yè)的投資存量高達(dá)410億美元,占其在泰國直接投資比重的65%,該比重是其在東盟各國投資中制造業(yè)占比最高的,并且占世界各國在泰國制造業(yè)投資比重的70%。泰國成為日本制造業(yè)企業(yè)在東盟地區(qū)最重要的生產(chǎn)基地,其相對低廉的勞動力成本以及居民適中的購買能力,成功為日本制造業(yè)企業(yè)拓寬了市場渠道,并推動了投資價值的提升。

五、結(jié)論與啟示

1.結(jié)論。本文圍繞OFDI增值與保值的目標(biāo),創(chuàng)新性地以O(shè)FDI市值變動(即估值效應(yīng))替代投資規(guī)模變動來衡量投資效率。基于中國、美國、日本三國對東盟直接投資存量與流量的相關(guān)數(shù)據(jù),測算三國對東盟地區(qū)直接投資的估值效應(yīng),發(fā)現(xiàn)美國對東盟地區(qū)直接投資所產(chǎn)生的正向估值效應(yīng)最大,中國和日本正向估值效應(yīng)相近,但三國對東盟各國直接投資估值效應(yīng)分布差異較大。進(jìn)一步利用隨機(jī)前沿模型探析影響OFDI估值效應(yīng)的因素,測算中國、美國和日本三國分別對東盟各國的直接投資效率。通過對比中美日三國對東盟的投資效率,發(fā)現(xiàn)中國對緬甸、老撾、柬埔寨三國的直接投資效率較為突出,而美國對新加坡金融業(yè)以及日本對泰國制造業(yè)的直接投資效率也表現(xiàn)優(yōu)異。

2.啟示。對比中美日三國對東盟的直接投資效率,尋找中國對東盟各國在投資效率方面與美日之間的差距,可進(jìn)一步為中國對東盟直接投資的布局優(yōu)化提供參考:

(1)結(jié)合實(shí)證模型的分析結(jié)果,即中國對東盟各國的投資效率以及影響直接投資估值效應(yīng)的因素,發(fā)現(xiàn)中國在老撾、緬甸、柬埔寨等國的投資效率較高,其直接投資產(chǎn)生了明顯的正向估值效應(yīng),說明由于中國對這三個國家進(jìn)行了合理的投資布局,目前這三個國家的經(jīng)濟(jì)與產(chǎn)業(yè)發(fā)展正在為中國的海外投資帶來顯著紅利。由于這三個國家經(jīng)濟(jì)基礎(chǔ)較為薄弱,產(chǎn)業(yè)提升空間較大,并且根據(jù)SFA模型發(fā)現(xiàn)這三個國家的治理程度較低,對投資估值效應(yīng)反而產(chǎn)生促進(jìn)作用。雖然中國目前是這三個國家最大的投資國,但下一步仍將繼續(xù)發(fā)掘這三個國家的投資潛力。

(2)通過測算美國對東盟國家直接投資的估值效應(yīng),以及探析其影響因素與投資效率,發(fā)現(xiàn)美國對東盟的直接投資主要布局在新加坡,其對新加坡投資的正向估值效應(yīng)成為其對東盟國家直接投資價值增值最重要的來源,且投資效率較高。通過進(jìn)一步考察發(fā)現(xiàn),美國布局新加坡金融業(yè)的直接投資是其投資效率較高的重要因素,因此,借鑒美國對新加坡金融業(yè)直接投資的模式與思路,將有助于中國提升對新加坡的直接投資效率。需要注意的是,金融風(fēng)險是導(dǎo)致美國對新加坡直接投資估值效應(yīng)損失的重要因素,在優(yōu)化對新加坡的投資布局過程中,也需關(guān)注金融風(fēng)險的負(fù)面影響因素,從而防控金融風(fēng)險。

(3)通過考察日本對東盟國家投資的估值效應(yīng)及其投資效率,發(fā)現(xiàn)日本對東盟國家的投資主要是以制造業(yè)布局在泰國、馬來西亞、菲律賓、印度尼西亞和越南這5個經(jīng)濟(jì)相對發(fā)達(dá)且人口規(guī)模相對較大的東盟國家。尤其是日本對泰國直接投資的效率較高,說明日本在泰國制造業(yè)的直接投資產(chǎn)生了較顯著的價值增值,因此,日本各制造業(yè)企業(yè)在泰國直接投資的模式及其市場尋求的方式是值得中國制造業(yè)企業(yè)海外投資借鑒的。需要注意的是,日本OFDI估值效應(yīng)與其雙邊貿(mào)易規(guī)模并無直接關(guān)系,因此,海外制造基地依靠本土市場銷售不利于投資價值的提升,尋求適應(yīng)基地自身的新興市場才是該類投資的重要發(fā)展路徑。

(4)基于SFA模型的測算結(jié)果,中國對馬來西亞、菲律賓、文萊這三國的投資效率常年低于50%,且均產(chǎn)生了負(fù)向估值效應(yīng),說明中國在這三個國家的投資效率較低且容易貶值。對比美國和日本發(fā)現(xiàn),美日對這三個國家的投資效率雖然均高于中國,但估值效應(yīng)同樣呈現(xiàn)負(fù)向趨勢,說明這三個國家的投資環(huán)境不利于外商直接投資價值的增值,因此,中國企業(yè)在下一步在這三個國家的投資布局上,應(yīng)審慎選擇投資項(xiàng)目,規(guī)避投資風(fēng)險。

【主要參考文獻(xiàn)】

[1]Lane P. R.,Milesi-Ferretti G. M. The external wealth of nations:Measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001(55):263~294.

[2]Obstfeld M.,Rogoff K. Global current account imbalances and exchange rate adjustments[J].Brookings Papers on Economic Activity,2005(1):67~123.

[3]Blanchard O.,Giavazzi F.,F(xiàn)ilipa S. International investors,the U.S. current account,and the dollar[J].Brookings Papers on Economic Activity,2005(1):1~66.

[4]Gourinchas PO.,Rey H. International financial adjustment[J].Journal of Political Economy,2007(4):665~703.

[5]Benetrix AS.,Lane P. R.,Shambaugh J. C. International currency exposures,valuation effects and the global financial crisis[J].Journal of International Economics,2015(S1):98~109.

[6]Erdal F.,Tatoglu E. Locational determinants of foreign direct investment in an emerging market economy:Evidence from Turkey[J]. Multinational Business Review,2002(1):21.

[7]Aleksynska M.,Havrylchyk O. FDI from the south:The role of institutional distance and natural resources[J].European Journal of Political Economy,2012(29):38~53.

[8]Buckley P. J.,Clegg L. J. Cross A. R.,et al. The determinants of Chinese outward foreign direct investment[J].Journal of International Business Studies,2007(4):199~518.

[9]Asiedu E.,Lien D. Democracy,foreign directinvestment and natural resources[J].Journal of International Economics,2011(1):99~111.

[10]Hurst L. Comparative analysis of the determinants of chinas state-owned outward investment in OECD and non-OECD countries[J]. China& World Economy,2011(4):74~91.

[11]蔣冠宏,蔣殿春.中國對外投資的區(qū)位選擇:基于投資引力模型的面板數(shù)據(jù)檢驗(yàn)[J].世界經(jīng)濟(jì),2012(9):21~40.

[12]張瑞良.中國對“一帶一路”沿線國家OFDI區(qū)位選擇研究——基于制度距離視角[J].山西財經(jīng)大學(xué)學(xué)報,2018(3):25~38.

[13]王培志,潘辛毅,張舒悅.制度因素、雙邊投資協(xié)定與中國對外直接投資區(qū)位選擇——基于“一帶一路”沿線國家面板數(shù)據(jù)[J].經(jīng)濟(jì)與管理評論,2018(1):5~17.

[14]張述存.“一帶一路”戰(zhàn)略下優(yōu)化中國對外直接投資布局的思路與對策[J].管理世界,2017(4):1~9.

[15]田澤,許東梅.我國對“一帶一路”重點(diǎn)國家OFDI效率綜合評價——基于超效率DEA和Malmquist指數(shù)[J].經(jīng)濟(jì)問題探索,2016(6):7~14.

[16]李計(jì)廣,釗銳,張彩云.我國對“一帶一路”國家投資潛力分析——基于隨機(jī)前沿模型[J].亞太經(jīng)濟(jì),2016(4):96~103.

[17]程中海,南楠.中國對“一帶一路”國家直接投資的效率及潛力評估[J].商業(yè)研究,2017(8):64~73.

[18]崔娜,柳春,胡春田.中國對外直接投資效率、投資風(fēng)險與東道國制度——來自“一帶一路”沿線投資的經(jīng)驗(yàn)證據(jù)[J].山西財經(jīng)大學(xué)學(xué)報,2017(4):27~38.

[19]宋林,謝偉,鄭雯.“一帶一路”戰(zhàn)略背景下我國對外直接投資的效率研究[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2017(4):45~54.

[20]季凱文,周吉.“一帶一路”建設(shè)下我國對外直接投資效率及其影響因素——基于隨機(jī)前沿引力模型[J].經(jīng)濟(jì)與管理評論,2018(4):138~148.

[21]熊彬,王夢嬌.基于空間視角的中國對“一帶一路”沿線國家直接投資的影響因素研究[J].國際貿(mào)易問題,2018(2):102~112.

[22]趙明亮.國際投資風(fēng)險因素是否影響中國在“一帶一路”國家的OFDI——基于擴(kuò)展投資引力模型的實(shí)證檢驗(yàn)[J].國際經(jīng)貿(mào)探索,2017(2):29~43.

[23]太平,李姣.中國企業(yè)對東盟國家直接投資風(fēng)險評估[J].國際商務(wù)(對外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報),2018(1):111~123.

[24]李建軍,孫慧.全球價值鏈分工、制度質(zhì)量與中國ODI的區(qū)位選擇偏好——基于“一帶一路”沿線主要國家的研究[J].經(jīng)濟(jì)問題探索,2017(5):110~122.

[25]李勤昌,許唯聰.中國對“一帶一路”全域OFDI的區(qū)位選擇——基于空間效應(yīng)視角[J].宏觀經(jīng)濟(jì)研究,2017(8):3~18.

[26]田原,李建軍.中國對“一帶一路”沿線國家OFDI的區(qū)位選擇——基于資源與制度視角的經(jīng)驗(yàn)研究[J].經(jīng)濟(jì)問題探索,2018(1):79~88.

[27]Corsetti G.,Konstantinou P. Current account theory and the dynamics of U.S. net foreign liabilities[R].Rome:University of Rome,2004.

[28]Gourinchas PO.,Rey H. International financial adjustment[J]. Journal of Political Economy,2007(4):665~703.

[29]Lane P. R.,Shambaugh J. C. Financial exchange rates and international currency exposures[J].American Economic Review,2010(1):518~540.

[30]肖立晟,陳思翀.中國國際投資頭寸表失衡與金融調(diào)整渠道[J].經(jīng)濟(jì)研究,2013(7):20~34.

[31]楊權(quán),鮑楠.金磚國家估值效應(yīng)的規(guī)模及結(jié)構(gòu)分析:1970~2015年[J].世界經(jīng)濟(jì)研究,2017(10):93~110.

[32]劉威,黃曉琪,陳繼勇.金融發(fā)展、估值效應(yīng)與外部失衡調(diào)節(jié)——基于兩類金融渠道的比較研究[J].國際貿(mào)易問題,2018(1):164~174.

[33]Lane P. R.,Milesi-Ferretti GM. The external wealth of nations mark II:Revised and extended estimates of foreign assets and liabilities,1970~2004[J]. Journal of International Economics,2007(2):223~250.

[34]李曉,周學(xué)智.美國對外負(fù)債的可持續(xù)性:外部調(diào)整理論的擴(kuò)展[J].世界經(jīng)濟(jì),2012(12):130~155.

[35]丁志杰,謝峰.美元過度特權(quán)、經(jīng)濟(jì)暗物質(zhì)與全球治理變革[J].國際金融研究,2014(11):3~10.

[36]Ghironi F.,Lee J.,Rebucci A. The valuation channel of external adjustment[J].Journal of International Money and Finance,2015(57):86~114.

[37]Georgiadis G.,Mehl A. Financial globalisation and monetary policy effectiveness[J].Journal of International Economics,2016(103):200~212.

[38]Devereux M. B.,Sutherland A. Valuation effects and the dynamics of net external assets[J].Journal of International Economics,2010(1):129~143.

[39]劉煜輝,沈可挺.是一級市場抑價,還是二級市場溢價——關(guān)于我國新股高抑價的一種檢驗(yàn)和一個解釋[J].金融研究,2011(11):183~ 196.

[40]熊家財,蘇冬蔚.股票流動性與代理成本——基于隨機(jī)前沿模型的實(shí)證研究[J].南開管理評論,2016(1):84~96.

[41]竇育民,李富有.中國商業(yè)銀行的利潤效率:1994~2010年——基于隨機(jī)前沿替代利潤函數(shù)方法的實(shí)證分析[J].財經(jīng)科學(xué),2013(3):10~17.