控制權轉移中管理層行為的影響因素剖析

2020-03-10 08:32:12劉丹王芳李東升

財會月刊·下半月 2020年2期

劉丹 王芳 李東升

【摘要】以2013~2018年我國363家上市公司控制權轉換事件為樣本,對目標公司控制權轉移中管理層行為的影響因素進行研究。研究結果表明,在全樣本情況下,目標公司管理層私有收益與控制權轉移失敗的可能性正相關;公司業績水平與控制權轉移失敗的可能性負相關;公司第一大股東持股比例與控制權轉移失敗的可能性正相關,第二大股東持股比例對控制權轉移失敗的影響不顯著。按照目標公司管理層生態位寬度對樣本公司進行分組研究發現,目標公司管理層私有收益、資產回報率與第一大股東持股比例對控制權轉移失敗的影響主要發生在生態位寬度小的組別中。

【關鍵詞】生態位寬度;控制權轉移;管理層行為;管理層私有收益

【中圖分類號】F279【文獻標識碼】A【文章編號】1004-0994(2020)04-0028-8

【基金項目】教育部人文社會科學研究青年基金項目(項目編號:18YJC630093);教育部人文社會科學研究青年基金項目(項目編號:17YJC630158);山東省社科規劃重點項目(項目編號:17BZJ09);山東工商學院博士啟動基金項目(項目編號:BS201602)

一、引言

近年來,控制權爭奪事件頻發。例如,國美電器創始股東與董事局主席間剩余控制權之爭、雷士照明董事局內部間控制權之爭、萬科創始股東與機構投資控制權之爭,以及阿里巴巴馬云創始團隊與雅虎控制權之爭。在上述案例中雖然引發控制權爭奪的原因及其參與主體不同,但控制權爭奪的實質都是不同主體間的多重利益沖突。管理層作為公司決策的主要制定者與參與者,他們的行為動機對控制權轉移成功與否起到關鍵性作用[1-4]。

在控制權轉移過程中,管理層基于自身利益考慮會產生支持或抵抗的情緒。在國外,由于“金降落傘”、股權激勵等管理層激勵補償制度比較完善,在發生控制權轉移時,管理層被迫離職可以拿到一筆豐厚的補償金,因此,管理層出于自利而產生抵抗情緒的可能性較小[5]。然而,我國離職補償制度尚不完善,控制權轉移后,目標公司管理層有可能被迫降職或者離職,此時管理層就會產生抵抗情緒。若目標公司管理層在職業經理人市場中的地位、能力、對資源的占有率和利用率等綜合能力差,控制權轉移成功后遭到替換的可能性較大。此時,管理層出于自利動機,通常會采取積極的抵御措施來阻止控制權轉移[6]。若控制權轉移有利于公司績效提升,有利于提高公司在市場上的競爭能力,目標管理層的行為無疑會侵害公司利益。反之,綜合能力強的目標公司管理層遭到替換的可能性較小,管理層會比較理性地考慮控制權轉移對公司的影響。以往文獻研究了管理層控制權私有收益、股權制衡等對控制權轉移中管理層行為的影響,而忽略了管理層綜合能力差異及其行為對控制權轉移的影響。

管理層支持或反對控制權轉移的行為差異實質上就是基于自我生態位的考量而做出的不同反應。根據組織生態學理論,將管理層、創始股東、投資者等相關利益主體視為求得生存和發展的組織種群,將控制權轉移視為影響相關利益主體生態位變動的主要環境因素,那么控制權爭奪則可理解為相關利益主體通過優化生態位以主動適應環境變化的過程。因此,公司控制權發生轉移過程中需要厘清以下問題:分析不同生態位寬度下管理層是持支持還是反對態度?哪些因素會對管理層行為產生影響?如何激勵管理層以讓其支持有利于公司價值增值的收購?這些問題的回答,對規范我國控制權市場目標公司管理者行為具有重要的理論意義和現實意義。

生態位理論的日趨成熟及其對物種競爭與和諧共存關系描述的獨特優勢,使得越來越多的學者開始將生態位理論運用于各研究領域。顏愛民[7]提出了人力資源生態位的概念,并對人力資源生態系統的特征、要素等進行了系統研究。李志堅[8]借鑒生態學中生態位的思想界定了高層管理者生態位并構建了評價模型。丁玲和吳金希[9]、石博和田紅娜[10]、程躍和周澤康[11]利用生態位思想來界定企業生態位。唐進榮、王穎[12]將生態位理論運用于企業創新路徑的選擇。也有很多學者將生態位理論運用于旅游城市之間的競合關系研究[13-16]。

借鑒以上研究成果,本文將管理層生態位定義如下:管理層所占據的多維資源空間,是管理層通過資源交換、學習、選擇等行為與特定環境進行交互作用,不斷適應與調整后形成的綜合能力。生態位寬度指管理層占據的不同資源的總和,包括地位、能力、資源占有量與資源利用程度等。探索管理層在不同生態位寬度下對控制權轉移的動機差異及作用機制,進而構建與公司環境變遷相適應的生態位優化機制,是規范管理層行為、提升治理效率的重要路徑。

二、理論分析與假設

1.生態位視角下管理層控制權私有收益對管理層行為的影響。委托代理理論認為,由于代理人是“經濟人”,代理人往往會出于自利考慮而做出有損公司與股東利益的行為。而管理層代理問題產生的一個重要原因是獲取除現金流收益以外的控制權私有收益[1]。Corton[17]認為管理層收益由管理層持股獲得的收益與控制權收益兩部分組成,若管理層對目前在公司中所享有的控制權私有收益感到滿意,那么管理層將有強烈的反收購動機。以往對于控制權私有收益的實證研究多集中于控股股東,而較少關注管理層。事實上,我國上市公司的控制權往往掌握在管理層手中,在薪酬受到管制的情況下,管理層就會利用控制權來獲得非貨幣化的隱性收益[1,18]。控制權轉移后,目標公司管理層有可能被替換,此時他們出于維護自我利益的考慮,將會積極抵抗公司控制權轉移,進而引致控制權轉移失敗。若是目標公司管理層生態位較低,那么在控制權轉移后,其被替換的可能性將大大增加;若是目標公司管理層生態位較高,基于其較高的市場地位、能力、資源擁有量與資源利用程度,其被替換的可能性很小,喪失控制權私有收益的風險也就大大降低了。基于此,本文提出以下假設:

假設1:目標公司管理層私有收益與控制權轉移失敗的可能性正相關。

假設1:目標公司管理層私有收益對控制權轉移失敗的影響主要發生在目標公司管理層生態位寬度小的企業中。

2.生態位視角下公司業績對管理層行為的影響。公司業績是評價管理層能力的重要指標。勞動力市場會根據管理層過去的業績進行事后清算,若管理層由于業績不佳被解雇,經理人市場會降低其薪資或職位[19]。因此,控制權轉移后,業績較差的目標公司管理層遭到降職、降薪甚至替換的可能性較大,公司管理層出于各種自利因素,將會產生抵抗的動機,進而使得控制權轉移失敗。若目標公司管理層生態位較高,其在職業經理人市場中的地位較高,能力較強,對資源的占有率與利用率也較高,則短期的不理想業績不會對其產生明顯影響。此時公司股東會以公司的發展能力、競爭能力與業績等各方面指標來考量管理層,則其被替換的概率就會降低。反之,若目標公司管理層的生態位較低,控制權轉移后其被替換的可能性增加,此時,目標公司管理層將產生強烈的抵抗動機。基于此,本文提出以下假設:

假設2:企業業績水平與控制權轉移失敗的可能性負相關。

假設2:企業業績水平對控制權轉移失敗的影響主要發生在目標管理層生態位寬度小的企業中。

3.生態位視角下股權結構對管理層行為的影響。關于股權結構對于公司業績與價值的影響,學者們并未達成共識。Grossman等[20]認為大股東持股比例提高能夠降低管理層代理成本,從而有利于公司價值的提高。而Shleifer和Vishny[21]則認為大股東持股比例越高,其對公司與中小股東的利益侵占越嚴重,不利于公司價值的提高。王化成等[22]認為,一方面隨著大股東持股比例的提高,其與中小股東的利益逐步趨同,從而會弱化其對公司的掏空動機,有利于公司價值提高;另一方面,大股東持股比例的提高會強化其對公司的控制,此時大股東更容易實施掏空行為。殷裕品[23]認為大股東持股比例越高,對公司資產的侵占越嚴重,不利于公司價值的提高,但第二大股東的制衡能夠緩解這一問題。也有學者認為相比一股獨大的股權結構,相互制衡的股權結構能夠有效地抑制管理層代理行為[24-26]。趙國宇[4]認為,由于公司處于管理層的管控之下,大股東實施侵占行為時需要管理層的配合,當大股東持股比例較低時,更需要管理者的配合來實施掏空行為。

本文認為,控股股東的持股比例越高,其對公司的控制權越大,管理層很有可能由控股股東任命或直接由控股股東擔任。面對控制權轉移與管理層利益有沖突的情況,控股股東基于管理層的利益考慮,會共同抵抗控制權轉移。但在公司第二大股東持股比例較高的情況下,第二大股東能夠與第一大股東形成制衡,改善控股股東與管理層合謀的情況,從而抑制管理層的抵抗行為。在目標公司管理層生態位較低時,這種情況會更加明顯,由于管理層被替換的風險增加,更加需要大股東的支持,因此與大股東合謀抵抗的動機增強。基于此,本文提出以下假設:

假設3:公司第一大股東持股比例與控制權轉移失敗的可能性正相關,第二大股東持股比例與管理層抵抗可能性負相關。

假設3:公司第一大股東持股比例與控制權轉移失敗可能性正相關的情況主要發生在目標公司管理層生態位寬度小的企業中;第二大股東持股比例與控制權轉移失敗可能性負相關的情況主要發生在目標公司管理層生態位寬度小的企業中。

三、研究設計

1.樣本選取及數據來源。本文以2013~2018年我國滬深兩市A股上市公司為樣本,研究數據來自于國泰安數據庫和上市公司年報。樣本處理過程如下:①剔除ST樣本;②剔除金融行業的樣本;③剔除關鍵數據缺失的樣本;④剔除存在極端異常值的樣本。最后獲得363家上市公司樣本。

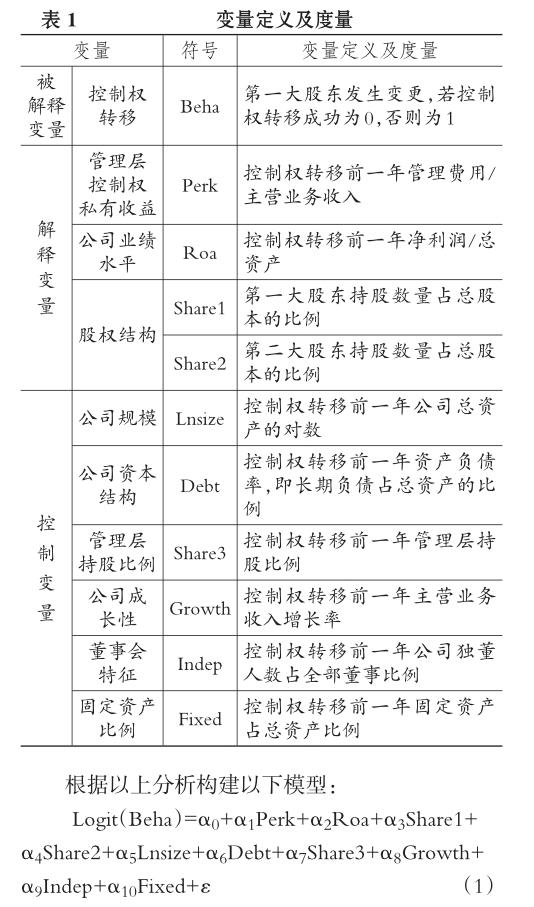

本文被解釋變量為目標公司控制權轉移(Beta),如控制權轉移成功,表示公司第一大股東發生了變更,其值取0;如控制權轉移失敗,其值取1。解釋變量為管理層控制權私有收益、公司業績水平和股權結構。管理層控制權私有收益記為Perk,借鑒黃雯、楊柳青[1]的研究,采用主營業務收入調整后的管理費用來度量,以此消除企業規模和正常運營支出對管理費用的影響。公司業績水平記為Roa,借鑒Kuusela等[27]的研究,用資產回報率來衡量。股權結構以第一大股東持股比例(Share1)和第二大股東持股比例(Share2)兩個指標度量。具體變量定義及度量見表1。

2.目標公司管理層生態位寬度測量。根據功能生態位的思想,生態位是指生物或人在群落中的位置及功能關系[28]。生態位寬度表示某生物或人的地位、能力、資源占有量與資源利用程度[13]。管理層生態位寬度越大,說明其在行業內地位越高,能力越強,對資源的利用程度越大,競爭力越強;反之,則表明其在行業內的地位較低、能力較差、發展潛力不足、競爭力弱。

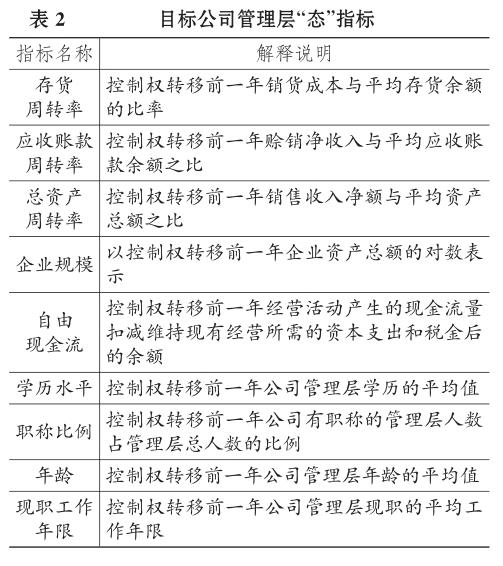

本文采用生態位態勢模型來測量生態位寬度,以描述目標公司管理層在職業經理人市場中的綜合能力。生態位態勢理論是由朱全春[29]提出的,他認為“態”屬性是指生物個體的狀態,這種狀態是生物個體生長發育、社會發展以及環境變化相互作用積累的結果,包括智力水平、資源占有量、適應能力等等。基于此,本文選取管理層的營運能力、部分管理層能力指標以及管理層的學歷、職稱和任職年限來反映管理層的“態”,具體見表2。

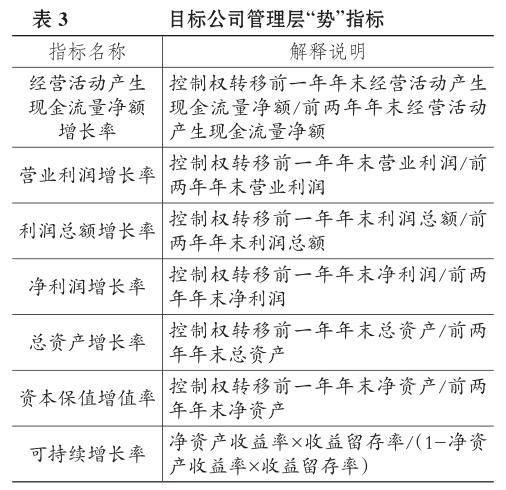

所謂“勢”屬性,是指生物個體對環境的現實影響力或支配力,包括經濟增長率、生產力等。基于此,本文采用管理層對目標公司的經營現金流量凈額、營業收入、營業利潤、凈利潤和發展能力等方面的影響來反映目標公司管理層的“勢”,具體見表3。

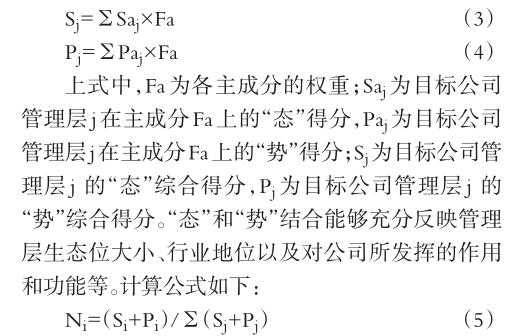

本文運用上述指標,使用SPSS軟件分別進行管理層“態”與“勢”指標的主成分因子分析,對于部分缺失值,在進行SPSS分析時用平均值代替。在因子分析前先進行KMO統計量和Barllet球形檢驗,經檢驗本文的設計指標適合進行因子分子。運用主成分因子分析確定公因子數,管理層“態”指標選取5個公因子,“勢”指標選取3個公因子。采用方差最大法對因子載荷矩陣實施正交旋轉,根據主成分解釋的方差占公因子變量的累計貢獻率的比重,分別計算管理層“態”和“勢”各主成分的權重。具體計算公式如下:

其中:Fa為主成分所占的權重;Ca為該主成分貢獻率。管理層“態”指標和“勢”指標各主成分權重如表4、表5所示。

運用SPSS計算得出各主成分得分,根據下列公式分別計算各管理層“態”和“勢”的綜合得分。由于使用因子分析計算的綜合得分存在負值,為了便于管理層生態位的計算,本文用Min-Max標準化將其轉換為正值。

上式中,i,j=1,2,3,…,n;Ni是管理層i的生態位寬度;Si和Pi分別為管理層i的態和勢;Sj+Pj稱為絕對生態位。

測算出目標管理層生態位寬度后,按照生態位寬度將樣本分為小、中、大三組。

四、實證分析

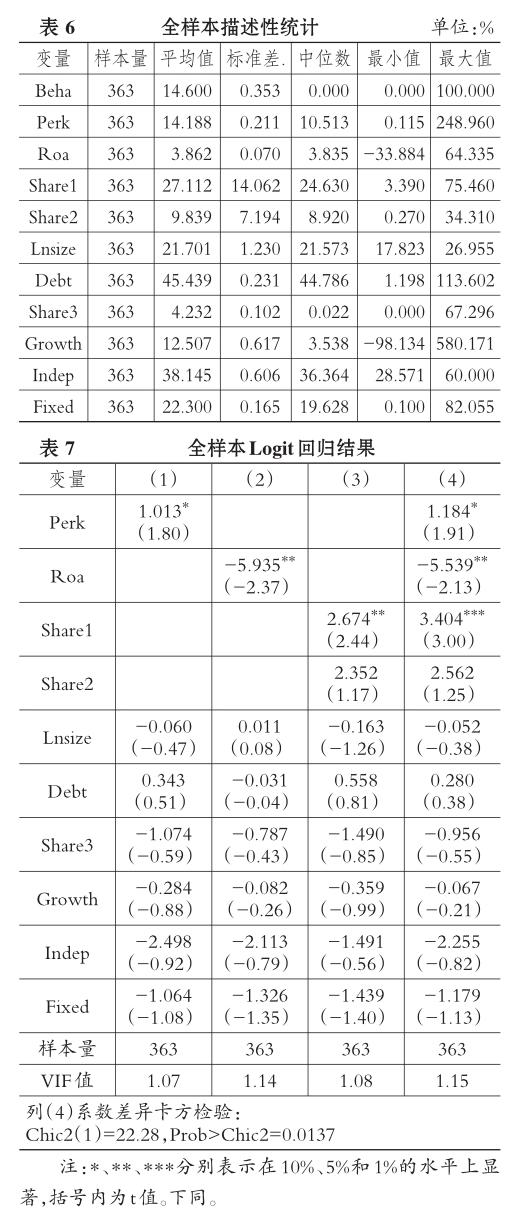

1.描述性統計。從表6的全樣本描述性統計結果可知,目標控制權轉移失敗的比例為14.6%。管理層控制權私有收益Perk的平均值為14.188,最小值為0.115,最大值為248.960,差異較大。公司業績水平Roa平均值為3.862,最小值為-33.884,最大值高達64.335,表明不同公司的業績水平差異較大。第一大股東持股比例Share1平均值為27.112,最小值只有3.390,而最大值高達75.460,表明企業間股權結構差異較大。第二大股東Share2平均值為9.839,最小值為0.270,最大值為34.310,表明不同企業之間的股權制衡度差異明顯。

2.全樣本回歸分析。表7為全樣本Logit回歸結果,檢驗了在不區分目標公司管理層生態位寬度的情況下,管理層控制權私有收益(Perk)、公司業績水平(Roa)和股權結構(Share1與Share2)對目標公司控制權轉移的影響。VIF值均在1.1左右,表明變量之間不存在多重共線性。列(1)檢驗了Perk與Beha之間的關系,回歸系數為正且在10%的統計水平上顯著,這與本文的假設1相符。由此說明控制權轉移后,目標公司管理層有可能被替換,他們將失去在當前公司通過控制權而獲得的私有收益,出于維護自我利益的考慮,控制權私有收益越高的管理層將會越積極地抵抗公司控制權的轉移,從而導致控制權轉移失敗。

列(2)檢驗了Roa與Beha之間的關系,實證結果顯示Roa系數為負且在5%的統計水平上顯著,驗證了假設2。由此說明企業業績越差,管理層越擔心被替換,對控制權轉移的抵抗越強烈,越可能導致控制權轉移失敗。

列(3)檢驗了Share1、Share2與Beha之間的關系,其中Share1的系數為正,且在5%的統計水平上顯著,部分驗證了假設3。Share2的系數不顯著,很有可能是因為我國上市公司多數存在一股獨大的現象,多數企業第二大股東并未對第一大股東形成制衡。

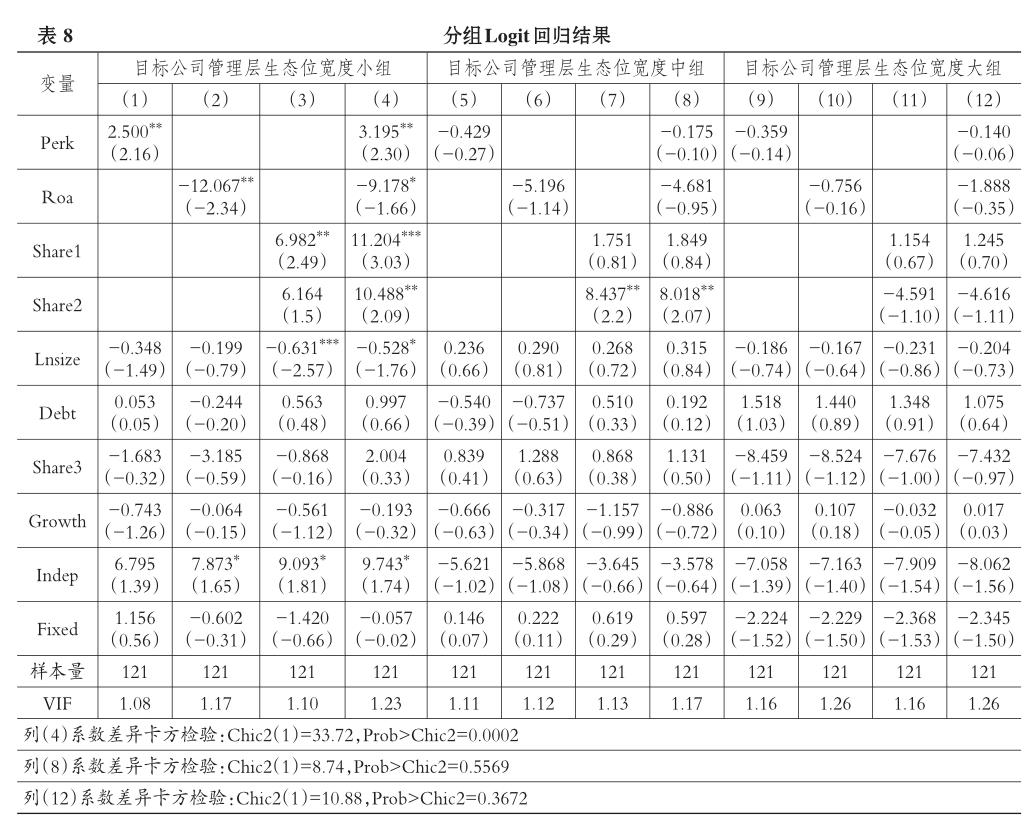

3.分組回歸分析。表8為分組樣本的Logit回歸結果,檢驗了在區分目標公司管理層生態位寬度的情況下,控制權私有收益(Perk)、企業業績水平(Roa)和股權結構(Share1與Share2)對目標公司管理層行為的影響。三組VIF值均在1.1~1.2之間,可知變量之間不存在多重共線性。列(1)~列(4)為目標公司管理層生態位寬度小組Logit回歸結果。列(1)檢驗了Perk與Beha之間的關系,回歸系數為正且在5%的統計水平上顯著,這與假設1相符。由此說明在管理層生態位寬度小的目標公司中,管理層獲取的私有收益越大且在經理人市場中的生態位寬度越小,其出于自利動機越有可能阻止控制權轉移。

列(2)檢驗了Roa與Beha之間的關系,實證結果顯示Roa系數為負且在5%的統計水平上顯著,驗證了假設2。由此說明在目標公司管理層生態位寬度小的企業中,由于管理層的能力、資源利用效率與競爭力的不足,公司業績較差時其被替換的可能性越大。因此,公司業績越差管理層抵抗越強烈,越可能導致控制權轉移失敗。

列(3)檢驗了Share1、Share2與Beha之間的關系,其中Share1的系數為正,在5%的統計水平上顯著,且顯著性水平比全樣本更高,部分驗證了假設3。Share2的系數不顯著,可能是因為我國上市公司多數存在一股獨大的情況,第二大股東并未對第一大股東形成制衡。

列(5)~列(8)為目標公司管理層生態位寬度中組的Logit回歸檢驗,列(9)~列(12)為目標公司管理層生態位寬度大組的Logit回歸檢驗,其檢驗結果基本都不顯著,與假設1、假設2和假設3相符。Roa與Beha關系不顯著的原因是具有較大生態位寬度的目標公司管理層,由于其在職業經理人市場中的地位較高、能力較強,對資源的占有率與利用率也較高,短期不理想的業績不會對其產生明顯影響,公司股東會以公司的長期發展能力、競爭能力等指標來衡量,則其被替換的概率就會降低。Perk、Share1與Beha之間的關系不顯著,主要是因為目標公司管理層生態位為中或大時,管理層在職業經理人市場中的能力、地位與競爭力等較高,控制權轉移后被替換的可能性較小,不會失去控制權私有收益也不需要尋求大股東的幫助。

4.穩健性檢驗。本文選取凈資產報酬率作為資產報酬率的替代指標進行穩健性檢驗,結果與前文一致。由于控制權轉移有實際控制人轉移與第一大股東轉移等方面的爭議,前文用了第一大股東轉移作為控制權轉移的度量指標,這里選取實際控制人轉移作為第一大股東轉移的替代指標進行穩健性檢驗,結果與前文基本一致,表明本文研究結論較為穩健。

五、結論與政策建議

1.結論。本文以我國上市公司2013~2018年的數據為研究樣本,探討了管理層控制權私有收益、公司業績水平、股權結構與控制權轉移之間的關系,并按照管理層生態位綜合得分進行分組,檢驗在不同的管理層生態位寬度下控制權轉移的影響因素,主要得出以下結論:

(1)目標公司管理層私有收益對控制權轉移失敗的影響在全樣本和目標公司管理層生態位寬度小的組別中皆顯著,在目標公司管理層生態位寬度大和寬度中的組別中不顯著。這說明控制權轉移使得目標公司管理層可能被降薪降職甚至遭到替換,他們將失去當前通過控制權而獲得的私有收益,且管理層在公司獲得的私有收益越高,被替換后的利益損失就越大,因此控制權私有收益越高的管理層將會越積極地抵抗公司控制權的轉移。生態位寬度小的目標公司管理層由于在目標公司中的地位不高、作用有限,因此被替換的可能性更大,所以他們的抵抗也會更加強烈,由此引致控制權轉移失敗。

(2)公司業績水平對控制權轉移失敗的影響在全樣本和目標公司管理層生態位寬度小的組別中皆顯著,在目標公司管理層生態位寬度大和寬度中的組別中不顯著。這表明公司業績越差,管理層越擔心被替換,對控制權轉移的抵抗越強烈,越容易引致控制權轉移失敗。具有較大生態位寬度的目標公司管理層,由于其在公司發展中發揮了重要作用,能力強、地位高,控制權轉移后遭到降職或替換的可能性較小。反之,具有較小生態位寬度的公司管理層,由于能力、資源的利用效率與競爭力的不足,企業業績較差,使其被替換的可能性較大,因此會產生強烈的抵抗動機,導致控制權轉移失敗。

(3)在全樣本和目標公司管理層生態位寬度小的組別中,目標公司第一大股東持股比例對控制權轉移失敗的影響較為顯著,在目標公司管理層生態位寬度大和寬度中的組別中不顯著;而第二大股東持股比例對控制權轉移失敗的影響在全樣本和目標公司管理層生態位寬度的三個組別中皆不顯著。原因是控股股東的持股比例越高,其對公司的控制權越大,管理層很有可能由控股股東任命或直接由控股股東擔任,因此在控制權轉移過程中,管理層與控股股東具有利益一致性,在管理層利益受到沖擊時很有可能尋求控股股東的幫助,與其合謀共同抵抗控制權轉移,從而引致控制權轉移失敗。而在目標公司管理層生態位較小時,這種情況會更加明顯,由于管理層被替換的風險加大,更需要大股東的支持,與大股東合謀抵抗的動機更強。第二大股東持股比例對管理層抵抗的影響不顯著的原因可能是我國上市公司多數存在一股獨大的情況,第二大股東并未對第一大股東形成制衡。因此,提高上市公司第二大股東持股比例,對第一大股東形成制衡,對提高控制權轉移效率、提升公司價值與競爭力有積極作用。

2.政策建議。基于上述研究結論,本文提出以下幾點政策建議:

(1)建立管理層生態位補償機制,完善股權激勵制度和被迫離職補償制度。所有者和經營者之間存在天然的利益沖突,作為經營者的管理層往往會出于自利考慮而做出損害企業與股東利益的決策,因此激勵管理層以使管理層與股東和企業的利益趨同具有重要意義。一方面,建立股權激勵機制,持有一定公司股份的管理層會考慮控制權轉移對公司績效與價值的影響,即使控制權轉移后管理層有被替換的風險,轉移后公司業績與價值的提升帶來的股價增長,也能從一定程度上彌補管理層被替換帶來的損失,從而抑制管理層在控制權轉移中的自利行為。對于生態位寬度小的目標公司管理層,公司若給予其合理的股權激勵,就會給他們帶來強烈的被認同感,使得其利益與公司趨于一致,從而做出有利于公司利益的決策。另一方面,建立被迫離職補償制度,給予被迫離職的管理層相應的補償金,以彌補管理層的離職損失。這種制度能夠削弱管理層對公司控制權轉移的抵抗動機,有利于緩解管理層與公司、中小股東在控制權轉移中的利益沖突。

(2)建立管理層生態位協調機制。在控制權轉移中應積極引導管理層行為與公司價值和股東利益相一致,調整控股股東、管理層、中小股東以及獨立董事的生態位,具體措施包括:①適當降低控股股東持股比例。控股股東與管理層的合謀,不利于在控制權轉移中做出合理的決策,有可能侵害中小股東和公司的利益。在目標公司管理層生態位較小的情況下,管理層被替換的風險加大,管理層更容易與大股東形成合謀。因此,適當降低控股股東的持股比例,能夠減少管理層與控股股東合謀的機會,一定程度上提升企業價值,保護中小股東的權益。②完善中小股東的利益表達機制。在中小股東中選取利益代表進入公司董事會,暢通中小股東的利益表達渠道,通過投票制度發揮對管理層行為的監督作用。③發揮獨立董事約束作用。控制權爭奪的實質是具有自利訴求的異質化利益主體未能根據環境變化及時調整生態位,由此導致的利益格局失衡。生態位寬度小的管理層對環境變化的適應性差,出于自身利益考慮會抵抗控制權轉移。獨立董事與其他利益相關者的生態位重疊性低,更能做出理性抉擇,因此應充分發揮獨立董事對管理層或控股股東的約束作用。

(3)建立管理層生態位制衡機制,適當提高第二大股東的持股比例。當公司第二大股東持股比例較高時,能夠與第一大股東形成制衡,減少控股股東與管理層合謀的情況,有利于抑制管理層的代理行為,從而做出合理的決策。生態位寬度降低的目標公司管理層與大股東合謀抵抗的動機更強,因此要更加關注目標公司管理層生態位較小的企業,設置能相互制衡的股權結構,以促進公司價值提升。

【主要參考文獻】

[1]黃雯,楊柳青.管理者代理動機與并購績效:246起國有上市公司并購樣本[J].改革,2018(9):115~125.

[2]傅頎,汪祥耀,路軍.管理層權力、高管薪酬變動與公司并購行為分析[J].會計研究,2014(11):30~37.

[3]李丹蒙,葉建芳,盧思綺,曾森.管理層過度自信、產權性質與并購商譽[J].會計研究,2018(10):50~57.

[4]趙國宇.控制權獲取、CEO變更與合謀掏空——基于上市公司并購事件的研究[J].證券市場導報,2017(6):30~35.

[5]Bebchuk L.,Cohen A.,Charles C.,Y. Wang. Golden Parachutes and the Wealth of Shareholders[J].Journal of Corporate Finance,2014(8):140~154.

[6]屠巧平.公司控制權轉移目標管理層行為的影響因素研究[J].管理評論,2010(9):36~42.

[7]顏愛民.人力資源生態系統導論——系統的初步構建與應用研究[M].北京:經濟管理出版社,2011:1~200.

[8]李志堅.企業高層管理者生態位評價與演化實證研究——基于裝備制造企業[D].湖南:中南大學,2012.

[9]丁玲,吳金希.核心企業與商業生態系統的案例研究:互利共生與捕食共生戰略[J].管理評論,2017(7):244~257.

[10]石博,田紅娜.基于生態位態勢的家電制造業綠色工藝創新路徑選擇研究[J].管理評論,2018(2):83~93.

[11]程躍,周澤康.新興技術企業生態位的動態優化——基于網絡能力的案例研究[J].技術經濟,2019(2):52~61.

[12]唐進榮,王穎.基于企業生態位分離的集群網絡協同演化機理研究[J].中國商論,2018(20):151~152.

[13]聶曉英,石培基,呂蕊,張學斌,梁變變,魏偉.基于生態位理論的河西走廊縣域城市競合關系研究[J].生態學報,2018(3):841~851.

[14]彭瑩,嚴力蛟.基于生態位理論的浙江省旅游城市競爭發展策略[J].生態學報,2015(7):2195~2205.

[15]李淑娟,陳靜.基于生態位理論的山東省區域旅游競合研究[J].經濟地理,2014(9):179~185.

[16]秦立春,傅曉華.基于生態位理論的長株潭城市群競合協調發展研究[J].經濟地理,2013(11):58~62.

[17]Gary Gorton. Eat or be Eaten:A Theory of Mergers and Merger Waves[Z].Working Paper,2005.

[18]劉娥平,楊慶森,方園麗.股東監督視角下投資者情緒對管理層自利行為的影響研究[J].財經研究,2017(9):88~97.

[19]Famae E. Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980(88):288~307.

[20]Grossman S. J.,Hart O. D. The Costs and Benefits of Ownership:A Theory of Vertical and Lateral Integration[J].Journal of Political Economy,1988(94):56~92.

[21]Shleifer A.,Vishny R. A Survey of Corporate Governance[J].The Journal of Finance,1997(52):737~783.

[22]王化成,曹豐,葉康濤.監督還是掏空:大股東持股比例與股價崩盤風險[J].管理世界,2015(2):45~57.

[23]殷裕品.股權結構對過度投資行為的治理效應——基于混合所有制企業異質股權制衡的理論與經驗證據[J].中國流通經濟,2017(6):113~122.

[24]劉亞偉,張兆國.股權制衡、董事長任期與投資擠占研究[J].南開管理評論,2016(1):54~69.

[25]朱德勝,周曉珮.股權制衡、高管持股與企業創新效率[J].南開管理評論,2016(3):136~144.

[26]吳思,陳震.交叉上市、股權制衡與企業成本粘性[J].當代財經,2018(2):124~133.

[27]Kuusela P.,Keil T.,Maul M. Driven by Aspirations,but in What Direction?Performance Shortfalls,Slack Resources,and ResourceConsuming Vs. Resource Freeing Organizational Change[J].Strategic Management Journal,2017(38):1101~1120.

[28]Elton C. S. Animal Ecology[M].London:Sedgwick and Jackson,1927:63~68.

[29]朱全春.生態位態勢理論與擴充假說[J].生態學報,1997(3):324~332.