第一大股東持股比例與涉農上市企業績效

2020-03-10 08:32:12崔迎科

財會月刊·下半月 2020年2期

崔迎科

【摘要】基于92家企業2002~2018年的面板數據,研究涉農上市公司混合所有制改革股權比例安排問題,發現從整體上存在涉農上市公司第一大股東持股比例“底部績效陷阱”。即第一大股東持股比例與企業績效之間是顯著的U型曲線關系,績效最低點的第一大股東持股比例約為37.3%,其分布區間約為[37%,38%]。股權性質對第一大股東持股比例與企業績效的關系存在顯著調節作用。國有第一大股東持股比例與企業績效是顯著倒U型曲線關系,績效最高點的持股比例約為36.5%,存在“頂部績效餡餅”;非國有第一大股東持股比例與企業績效是顯著U型曲線關系,績效最低點的持股比例約為33.7%,其分布區間約為[33%,34%],存在“底部績效陷阱”。整體樣本公司第一大股東持股比例與企業績效的U型曲線關系主要是由非國有性質股東貢獻的。該結論表明涉農上市公司混合所有制改革過程中可能存在著暫時性困境。

【關鍵詞】混合所有制改革;資源支持效應;先進要素減弱效應;倒U型曲線關系

【中圖分類號】C939;F324【文獻標識碼】A【文章編號】1004-0994(2020)04-0036-8

【基金項目】國家社會科學基金項目“中國老字號時尚化機理、路徑及對策研究”(項目編號:17BGL092);河南省軟科學研究計劃項目“中美貿易戰對河南省上市公司的影響效應、傳導機制及對策研究”(項目編號:192400410077);河南工程學院博士基金項目(項目編號:D2013030)

一、引言

“混合所有制”是指形成國有和非國有資本“交叉持股”、“交互融合”的股本結構,即國企接納民資參股和民企接納國資參股[1]。我國涉農上市公司肩負著實現鄉村振興和解決“三農”問題的特殊任務。混合所有制改革(簡稱“混改”)要形成多元化股權結構,一般通過持股比例較高的第一大股東向新引進的戰略(機構)投資者讓渡部分股權來實現,因此,第一大股東持股比例變化與公司混合所有制改革有密切關系。

我國涉農上市公司在混改過程中如何安排大股東尤其是控股股東的股權結構,以實現最優企業績效?在混改過程中是否存在控股股東最優持股比例?在股權異質的情況下,第一大股東的治理效應是否存在差異?這些問題環環相扣,都是涉農上市公司混改過程中面臨的重要問題。本文中的股權結構是指大股東尤其是控股股東的持股比例。本文從第一大股東持股比例、股權異質性與企業績效關系視角對上述問題進行探究,以期為我國涉農上市公司混合所有制改革提供啟示和建議。

二、文獻回顧

自Berle、Means[2]提出“內部人控制”命題以來,股權結構與公司績效之間的關系一直是經濟學、金融學和會計學等領域經久不衰的研究熱點之一,而我國制度轉軌背景又為此課題研究提供了得天獨厚的條件。從總體來看,早期的國外文獻主要存在著股權結構與企業績效“有關論”和“無關論”的分歧。“有關論”認為,股權集中度與公司績效應該是正向相關關系;“無關論”認為,股權結構具有內生性,其與公司績效無顯著關系。圍繞這兩種爭論,國內外學者后續進行了大量研究。關于全部行業以第一大股東持股比例衡量的股權結構與績效的關系,目前還存在著正線性相關[3,4]、負線性相關[5]、非線性相關(如倒U型曲線關系[6]和U型曲線關系[7])及無關論[8]的爭論。目前的研究已深入制造業、信息技術業和農業等具體產業中。

通過檢索已有文獻發現,直接深入地探討我國涉農上市公司混合所有制改革的文獻極其匱乏,僅有一篇文獻概要性地介紹了企業進行混合所有制改革的一些舉措[9]。此外,一些文獻在研究我國涉農上市公司股權結構與績效關系時,間接地提到了混合所有制改革問題。目前關于我國涉農上市公司股權結構與績效關系的研究文獻也很少,結論也不一致。主要存在三大類5種觀點:

一是線性關系,分為正、負線性相關兩種觀點。例如任海云等[10]利用25家農業上市企業2007年的截面數據,得出第一大股東及前十大股東持股比例與公司業績呈正相關關系的結論;袁智慧等[11]基于29家農業上市企業2009~2011年的面板數據得出了類似結論;吳聞潭和曹寶明[12]利用33家糧油加工企業2011~2015年的面板數據進行研究發現,股權集中度(CR1)與企業綜合績效呈正相關關系;秦杰[13]利用44家農業上市企業2007~2016年的面板數據得出控股股東持股比率與企業績效(ROA)正相關的結論;但郝雨[14]采用2010~2017年數據得出農業上市企業國有股比例與真實盈余管理是負線性相關關系的結論。

二是非線性關系,又分為倒U和U型曲線關系兩種觀點。例如郝曉雁等[15]利用37家農業上市企業2008~2012年數據得出第一大股東持股比例與績效(ROE)是倒U型關系;顧海英[16]基于2014年之前的數據得出農業上市企業股權集中度(CR1)與績效(ROA)是倒U型關系;而彭熠、邵桂榮[17]基于34家涉農上市公司2002年和2004年截面數據,得出控股股東持股比率與績效是U型關系。雖然這些文獻能為本文的研究提供一定借鑒,但并未進一步研究控股股東異質性(即國有和非國有性質)是否會對倒U型或U型曲線關系產生影響,也未進一步探討涉農上市公司的混改問題。

三是無關論。康海琪等[18]基于7家乳制品上市企業2012~2015年數據,運用AHP法和熵權法得出股權集中度(CR1、CR5、CR10)與企業績效無顯著相關關系。

總之,股權結構與公司績效的關系一直是個有爭議的研究熱點問題。已有文獻至少存在三個方面的不足:一是缺乏對涉農上市公司混改的直接探討,多數是在研究公司股權結構與績效關系時涉及了混合所有制改革,且得出的相關結論也存在分歧;二是已有文獻未從混合所有制改革視角探討涉農上市公司是否存在“最優”或“最劣”的股權比例安排問題;三是忽略了控股股東性質對涉農上市公司股權結構與績效關系的調節作用,缺乏進一步的細分研究。本文擬采用我國92家涉農上市公司2002~2018年的面板數據進行深入研究,以彌補已有文獻的不足。

三、理論分析與研究假設

(一)第一大股東持股比例與企業績效

自涉農上市公司誕生以來,就一直因經營效率問題飽受爭議。國有企業改革是中央實施做強做大國有企業方針的重大戰略步驟,也是一個漸進式市場化改革的過程。國有與民營資本在企業中耦合是雙贏改革,異質股東之間互補有利于發揮不同屬性資本的優勢,混改通過資本優化配置提升企業價值,尤其是當民營參股資本比例超過10%時[1,19,20]。國企參股民企或者民企參股國企,既可讓國企獲得民企的靈活經營管理機制,也可使民企獲得一定的市場支配能力和融資支持[21]。依據已有經典文獻的研究成果,在混改過程中,中央和地方國資控股的涉農上市公司能夠從民營、外資等資本那里獲得良好的公司治理機制及科學靈活的經營管理機制;民營公司也可以獲得融資優勢和行政制度資源。混改要形成多樣化的股權結構,一般通過持股比例較高的第一大股東向新引進的戰略投資者或機構投資者讓渡一部分股權,因此混改過程往往伴隨著第一大股東持股比例的降低。從這個意義上來看,第一大股東持股比例的下降會促進企業績效提升。所以本文提出假設:

H1:第一大股東持股比例與涉農上市公司績效是負線性相關關系。

在本文中,涉農上市公司混改最優(或最劣)股權結構問題是指在混改過程中,企業績效最高(或最低)時,主要大股東尤其是第一大股東的最優(最劣)持股比例。本文主要研究第一大股東持股的治理效應,其對企業績效的影響效應主要有三種:監督效應、隧道效應和利益趨同效應[22]。其中,監督效應是大股東對第一類代理問題(股東與高管之間)的治理效應;隧道效應[23]是涉農上市公司面臨的第二類代理問題,即大股東憑借控制權以隱秘方式侵占企業財產而獲得超常收益和侵害中小股東利益;利益趨同效應或支持效應則是大股東對涉農上市公司進行利益輸送或采取措施支持公司發展。在我國涉農上市公司的經營過程中,這三種效應并存。雖然我國資本市場中近幾年也頻繁出現了一些“舉牌”事件,但整體上市場接管對企業控制權的威脅依然較小。大股東可以通過監督和利益趨同效應改善企業績效,也能通過“隧道”和“掏空”效應損害公司利益,控股股東控制權對企業績效的影響也取決于這三種效應綜合作用的結果。在我國涉農公司經營過程中,哪一種效應占主導地位呢?第一大股東持股比例與企業績效之間是否存在曲線關系呢?在上述理論分析的基礎上,本文提出研究假設:

H2:第一大股東持股比例與涉農上市公司績效是U型曲線關系。

(二)股權性質對第一大股東持股比例與企業績效關系的調節作用

在混改股權比例變化的過程中,不同性質股東持股對公司績效的作用效應是否存在著不一致?事實上這會影響涉農上市公司混改的整體效果,甚至暫時性地與混改預期目標相悖。在現有制度背景下,國企混改可能面臨兩難決策:若國有股東保持控制權,其強勢地位會使混改所引入的異質性股東難以發揮應有作用,且非國有資本也無參加混改的主動性;若國有股東失去企業控制權則會有國有資本流失之嫌[24]。因此,混改股權轉讓將是一個漸進的過程。在此過程中,由于國有控股股東和非國有控股股東擁有的資源和競爭優勢不同,其股權對公司績效的影響效應及效應作用方向、大小不同,國有與非國有控股資本對企業績效的綜合效應(“監督”“掏空”和“利益趨同”等子效應的總效應)會不一致甚至相反。若如此,在改革初期和一定改革期內難以有效改善混改企業的治理機制和績效。在上述理論分析的基礎上,本文提出以下假設:

H3:第一大股東國有性質未改善企業績效。

H4:國有和非國有性質第一大股東持股比例與企業績效關系不同。

四、研究設計

(一)數據來源及變量定義

參照證監會、申萬和中信等最新行業分類,本文選取92家涉農上市公司,以其2002~2018年的面板數據驗證前文的四個假設。為了保證結論的穩健性,擯棄了部分極端值(約5%),共獲得樣本觀測值1090個。數據均來自于RESET、CCER等數據庫。

1.企業績效變量。結合已有文獻經驗,本文選取衡量公司盈利、成長發展、股本增長、資產運營、償債能力五個方面的16項績效指標,基于SPSS 22.0軟件對92家樣本公司2002~2018年績效指標值進行因子分析,得到綜合績效F。受篇幅限制,其過程不再贅述。另將主營業務利潤率ROS作為F替代變量進行穩健性檢驗。

2.股權結構和股權性質變量。根據本文的研究目的,采取第一大股東持股比例CPR作為涉農上市公司的股權結構指標。計算方式為:CPR=第一大股東持股數/企業股份總數。

為了研究股權性質與企業績效的關系,以及股權性質對股權結構與績效關系的調節作用,本文以涉農上市公司控股股東性質的啞變量SW作為混改股權性質指標,賦值方法是:若企業該年第一大股東性質是國有(含國有股和國有法人股),則SW取值為1,否則SW取值為0。

3.控制變量。借鑒現有文獻成果,本文選取總資產規模(LNZ)、負債杠桿(ADR)、董監高人員持股比率(ESR)、政府財稅補貼(FTS)作為控制變量。計算方法為:LNZ=公司年末總資產的自然對數;ADR=負債總值/總資產;ESR=高管人員持股數/總股本;FTS=(政府補貼+所得稅減免)/主營業務收入。

此外,為控制外部制度及宏觀經濟形勢對公司業績的影響,又增加了年度虛擬指標Si作為控制變量。賦值方法為:選取2002年為基期,若該年是2003年,則S1=1,否則S1=0。2004~2018年的虛擬變量分別是:S2~S16。

(二)計量模型構建

為了檢驗上文提出的四個研究假設,構建兩個計量模型M1與M2。M1為線性模型,用于檢驗第一大股東持股比例、股權性質與企業績效的線性關系。通過借鑒Morck等[25]的研究,在模型M2中加入第一大股東持股比例的二次項,以檢驗控股股東持股比例與企業績效可能存在的曲線關系。模型具體如下:

其中,Yit指績效變量(F、ROS),C0是常數項,X為解釋變量(CPR、SW),βi是解釋變量系數,Uit是隨機干擾項。為了檢驗H4,本文根據第一大股東性質是否為國有將樣本分為兩部分,將兩部分的CPR分別納入兩個模型中進行計量分析。

五、實證分析

(一)描述性統計

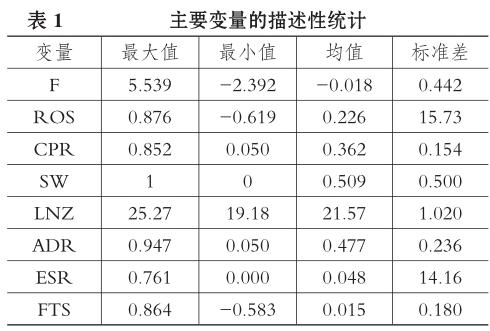

表1列示了92家涉農上市公司主要變量的描述性統計結果。

表1中,企業績效指標F的最大值和最小值差距較大,均值卻為負,這表明涉農上市公司績效差距較大,整體平均績效較低,ROS也是如此。第一大股東持股比例差距也很大。SW均值是0.509,說明約有50.9%的樣本觀測值的控股股東屬于國有性質。表1中所示控制變量指標大致符合涉農上市公司的實際情況。

(二)實證分析

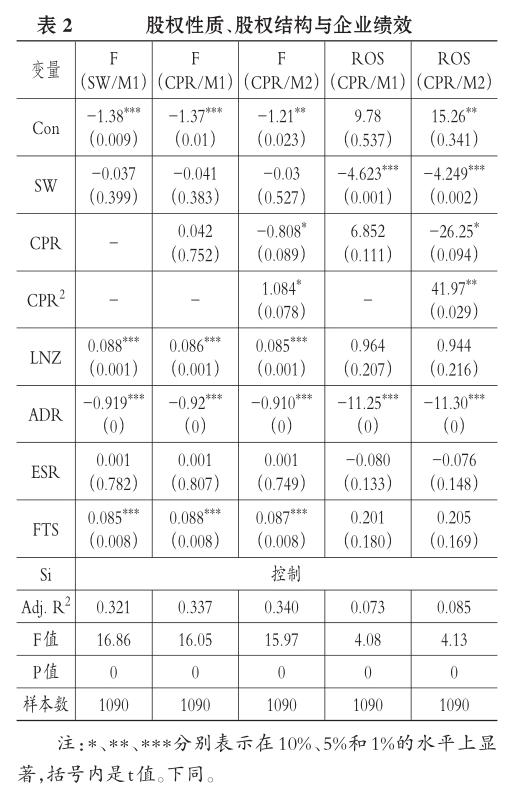

使用軟件STATA 15.0對面板數據進行處理分析,這能降低變量的多重共線性,并能解決一部分變量的內生性問題。基于豪斯曼檢驗,采用固定效應模型進行回歸,結果如表2所示。第2列是SW的計量結果,第3、4列是以F為績效變量CPR在兩個模型中的回歸結果,第5、6列是以ROS作為F替代變量CPR在兩個模型中的回歸結果,以檢驗計量結論的穩健性。由于多數年度虛擬變量不顯著,囿于篇幅,此處及后文只列出主要變量的計量結果。

在F(SW/M1)中,股權性質變量SW系數為負值,但不顯著。在ROS(CPR/M1)和ROS(CPR/ M2)中,SW系數是非常顯著的負值。這說明涉農上市公司控股股東的國有性質未促進企業綜合績效提升,這在一定程度上證實了H3。

在F(CPR/M1)中,第一大股東持股比例CPR系數為正,但不顯著,這說明其與涉農上市公司綜合績效不是負線性相關關系,因此拒絕了H1。在F(CPR/M2)中,CPR2系數是正值,CPR系數是負值,且均在10%的水平上顯著,這表明涉農上市公司綜合績效與第一大股東持股比例是顯著U型曲線關系,這證實了H2。本文的這一結論與彭熠、邵桂榮[17]的結論一致。

穩健性檢驗:在ROS(CPR/M1)中CPR系數是正值,但未通過顯著性檢驗。在ROS(CPR/M2)中,CPR2系數是正值,在5%的水平上顯著;CPR系數是負值,在10%的水平上顯著。這說明以ROS衡量的企業績效與第一大股東持股比例也呈顯著U型曲線關系。這一檢驗結果表明本文實證結論具有穩健性。

(三)實證結果數學模擬——第一大股東持股比例“底部績效陷阱”

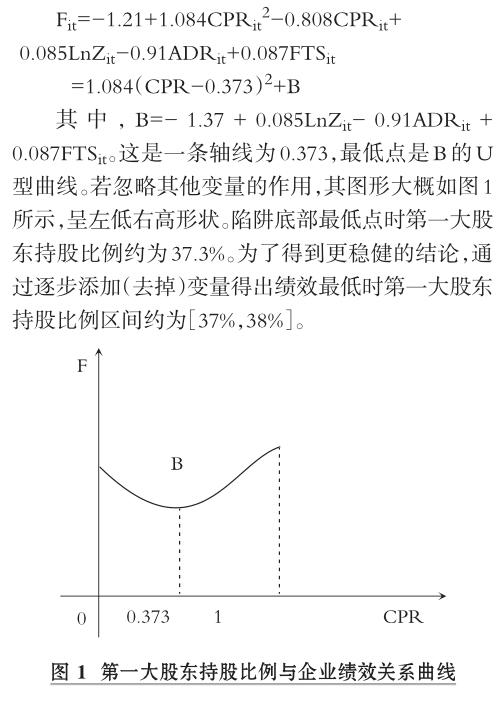

上述實證結果說明,從整體上我國涉農上市公司混改過程中存在第一大股東持股的股權結構“陷阱”。即第一大股東持股比例的下降先降低企業績效,到一定程度后才會促進企業績效回升。由于政策對國有股權流動存在諸多限制,涉農上市公司一旦進入第一大股東持股比例“陷阱”,就會損害企業業績。而在陷阱底部,企業績效最低時的第一大股東持股比例是多少呢?由于綜合績效F對企業績效的度量更全面,本文將F(CPR/M2)回歸方程結果(只列出顯著變量)進行數學配方,得出陷阱的頂點、軸線及大概形狀。

六、進一步分析

(一)國有、非國有第一大股東持股與企業績效關系的實證檢驗

國有和非國有性質第一大股東持股對企業績效的影響存在區別嗎?由于預期隨著股權比例提高,國有控股股東對涉農上市公司的政策和資源支持力度將會變得更大,這會促使公司績效提升,只有超過一定程度之后才會促使公司績效下降,而非國有股股東或許無此效應。因此,為了檢驗H4,將其細分成兩個子假設:

H4a:國有控股涉農上市公司第一大股東持股比例與企業績效是倒U型關系。

H4b:非國有控股涉農上市公司第一大股東持股比例與企業績效是U型關系。

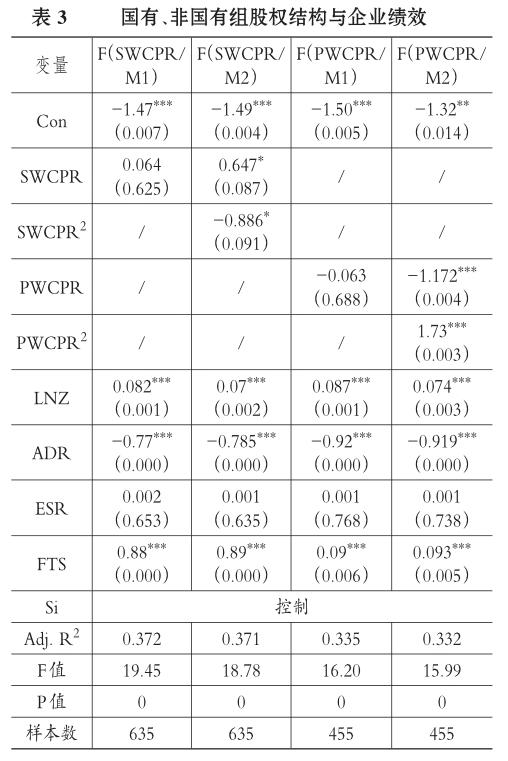

為了驗證上述兩個子假設,本文采取分樣本回歸的方法。依據股權性質變量SW是否為1,將研究樣本分為兩組:國有組(含國有股、國有法人股)和非國有組(含一般法人股、自然人和外資等)。為了有效區別,國有組和非國有組的第一大股東持股比例分別記作SWCPR和PWCPR。為了避免兩者與SW的多重共線性,剔除了控制變量SW。計量結果如表3所示。

表3顯示,在F(SWCPR/M1)中,SWCPR系數是正值,但不顯著。在F(SWCPR/M2)中,SWCPR系數為正值,SWCPR2系數為負值,均在10%的水平上顯著。這表明國有組第一大股東持股比例與企業績效不是線性關系和U型曲線關系,而是顯著倒U型曲線關系,與前文整體樣本涉農企業的實證結論不同,這證實了H4a。利用配方法得出績效最高點時的第一大股東持股比例約為36.5%,意味著其小于36.5%是企業績效上升階段,其大于36.5%是企業績效下降階段。通過添加(減少)控制變量回歸發現,此轉折點36.5%是比較穩定的。

在F(PWCPR/M1)中,PWCPR系數是負值,但不顯著。在F(PWCPR/M2)中,PWCPR系數是負值,PWCPR2系數是正值,均在1%的水平上顯著。這說明非國有組第一大股東持股比例與企業績效也非線性關系,而是顯著U型曲線關系,從而與前文整體涉農上市公司的實證結果一致,且其系數更顯著,從而證明了H4b。由此說明整體涉農上市公司第一大股東持股比例與企業績效的U型曲線關系主要是非國有組貢獻的。利用配方法分析可知,企業績效最低時的第一大股東股權比例約為33.7%。持股比例小于33.7%時,企業績效處于下降階段;持股比例大于33.7%時,企業績效處于上升階段。通過添加(減少)控制變量逐步回歸得出績效最低時非國有控股股東持股比例區間約為[33%,34%]。這也證實了私有產權(與國有股權相比)也并非完美,在私有產權控股公司中轉移企業資產的“隧道”行為也是大量存在的。

上述實證結果表明,由于第一大股東異質性,國有組和非國有組涉農上市公司第一大股東持股比例與企業績效的關系存在相反結論:分別是倒U型和U型曲線關系,這證實了H4。為了保證結果的穩健性,將主營業務收益率ROS作為績效F的替代指標代入上述模型,計量結果也支持上述結論,故本文不再贅述。

(二)對實證結果的解釋

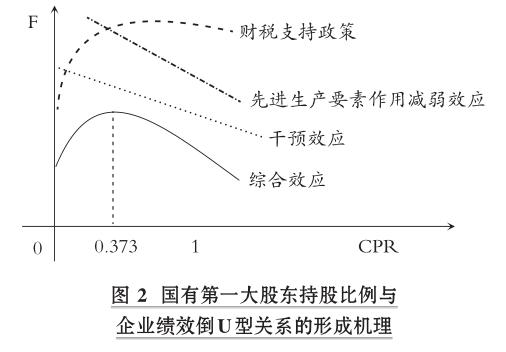

為什么國有組涉農上市公司第一大股東持股比例與企業績效是倒U型曲線關系呢?本文認為主要是三個效應綜合作用的結果:

1.政府對涉農上市公司的財稅支持政策效應。由于“三農”問題,我國涉農上市公司作為各級農業產業化龍頭企業更易獲取政府財稅政策支持,尤其是國有企業。本文統計了92家樣本企業中的國有和非國有涉農上市公司獲取的單位主營業務政府財稅補貼的年度均值,分別是0.04和0.019,前者約是后者的2.1倍,且通過了one-way ANOVA均值顯著性檢驗。根據稅法規定,政府財稅補貼可以直接計入當期利潤從而提升公司績效。但政府財稅支持資源也是稀缺和有限的,隨著國有控股股東股權比例的提高,其最初與涉農上市公司績效是正相關關系,但到了一定程度,由于政府支持資源的有限性而難以帶動企業業績繼續提升,企業績效會逐漸趨近于水平線甚至還會有所降低,如圖2中的財稅支持政策效應曲線所示。

2.與私有產權相伴而生的先進生產要素作用減弱效應。隨著涉農上市公司國有控股股東持股比例的提高,在股權結構和對涉農上市公司的影響力上會出現“國進民退”態勢,民營、外資等私有產權股權比例會下降,而伴隨著私有產權的科學治理機制、靈活經營機制、先進經營管理理念及技術等先進生產要素在涉農上市公司的投入也會減少,從長期來看會有損企業績效,如圖2所示。

3.國有股東對公司的干預效應。政府對公司的干預特征是產權方面的“超弱控制”和行政方面的“超強控制”[26],因此,國有股比例過高會產生兩個弊端:一是在產權方面,國有股權比例提高易形成“一股獨大”的態勢,加上復雜多級委托代理造成國有涉農上市公司“所有者缺位”,公司“內部人”易進行非效率投資或不作為。二是在行政方面,政府為達到社會利益最大化和自身政策性目的而干預涉農上市公司經營[27],或行政管理者從被控制的企業中轉移資產給行賄者[28]。這兩方面均會損害企業績效,如圖2中的干預效應曲線。

上述三種影響效應相互疊加到一定程度,國有第一大股東持股比例與企業績效的關系就會出現拐點,因此,兩者呈現先上升再下降的倒U型曲線關系,即圖2中的綜合效應曲線。

關于非國有第一大股東持股比例與企業績效的U型關系,可以用已有文獻提出的“掏空”(或“隧道”)效應和“利益趨同”效應來解釋。在持股比例較低時,私有產權的控制權與索取權不對等程度較大,非國有控股股東會利用手中的剩余控制權獲取私有收益,從而降低企業績效;當持股比例提高到一定程度時,其獲取控制權私有收益的代價變得較高,因而開始監督和支持企業發展。

雖然本文得出整體樣本公司第一大股東持股比例與企業績效是U型關系(與彭熠和邵桂榮[17]、田利輝[27]的結論相似),卻又進一步實證得出國有、非國有性質第一大股東持股比例與績效分別是倒U型和U型曲線關系。對國有涉農上市公司來說,隨著第一大股東股權比例提高,前期政府對企業的財稅支持政策效應占主導地位,因此各種具體效應的綜合作用表現為“支持”效應;過了轉折點后,先進生產要素作用減弱效應和國有股東干預效應的影響開始加大,因此各種效應的綜合作用表現為“損害”效應。而對非國有涉農上市公司來說,隨著控股股東持股比例提高,前期“損害”效應占主導地位,后期“支持”效應占主導地位。這些結論極大豐富了已有研究成果。

(三)涉農上市公司混改過程中的“陣痛”

上文證實了國有、非國有性質第一大股東持股比例與企業績效分別是倒U型和U型關系,這或許預示著涉農上市公司混改初期或一段時期內存在暫時性“困境”。據統計,截止到2018年年底,在92家樣本企業中,國有性質涉農上市公司還有33家,其中包括4家央屬上市企業。33家國有涉農上市公司第一大股東持股比例的最大值是70.3%,最小值是13%,平均值是37.83%,中位數是36.83%。前文實證表明,國有涉農上市公司第一大股東持股比例與績效的倒U型曲線關系的拐點約為36.5%。在33家國有涉農上市公司中,有15家企業的第一大股東持股比例高于36.5%,處于持股比例與績效的負向關系階段;有18家企業的第一大股東持股比例低于36.5%,處于持股比例與績效的正向關系階段。

在混改過程中,第二大股東是最有實力對控股股東進行監督的制衡型股東。據統計,33家國有涉農上市公司第二大股東持股比例的最大值為20%,最小值僅為0.5%,平均值為7.56%,中位數為4.15%。若忽略第一大股東與第二大股東除持股比例外的其他差異,僅從持股比例角度,可以看出第二大股東持股比例各項指標值均小于非國有第一大股東持股與績效關系的轉折點33.7%,或轉折點分布區間[33%,34%]及非國有第一大股東持股與掏空程度關系的轉折點37.8%,處在非國有控股股東的“掏空”和“隧道”效應階段。在國有涉農上市公司混改過程中,國有股權比例的降低是漸進的。在國有股比例逐步下降和非國有股比例逐步上升的相當長一段時期內,都處于民營控股股東對涉農上市公司“掏空”股權比例的階段,同時還受到國有大股東影響。要么國有大股東對企業績效的綜合作用效應是正向的,而私營大股東對企業績效的綜合作用效應是負向的(若國有第一大股東持股比例低于36.5%);要么二者同時是負向的(若國有第一大股東持股比例高于36.5%)。例如在4家央屬涉農上市公司中,截至2018年年底,中水漁業(000798)、農發種業(600313)的第一大股東和第二大股東持股比例分別為:25.36%和20.29%、23.12%和14.54%,處于國有股東“支持”和私營股東“掏空”股權比例區間;而中牧股份(600195)兩個指標分別是50.91%和1.64%,國投中魯(600962)兩個指標分別是44.57%和3.12%,處于國有股東和私營股東均“掏空”股權比例區間。這不但難以達成混改預期目標,還可能會因股權制衡缺失、大股東爭奪控制權和“內部人控制”等因素造成國有資產流失和治理效率損失,在混改一定時期內反而會降低企業績效,從而形成涉農上市公司混改過程中的暫時性“陣痛”。

七、結論及政策建議

本文從控股股東持股視角,基于92家企業2002~2018年的面板數據深入地研究了涉農上市公司混合所有制改革的股權比例安排問題。創新性結論和建議如下:

第一,從整體上來看,第一大股東的國有性質并不利于企業績效提升。整體樣本企業第一大股東持股比例與企業績效是顯著U型曲線關系。在績效最低點時,第一大股東持股比例轉折點是37.3%。即當第一大股東持股比例小于37.3%時,企業績效處于下降階段;當第一大股東持股比例大于37.3%時,企業績效處于上升階段。從整體上存在涉農上市公司第一大股東持股“底部績效陷阱”。通過逐步添加(減少)變量得出績效最低時第一大股東持股比例分布區間約為[37%,38%]。

第二,控股股東性質對第一大股東持股與企業績效關系存在顯著的調節作用。國有第一大股東持股比例與績效是顯著倒U型關系,與整體樣本公司實證結論相反,績效最高時的第一大股東持股比例是36.5%,且比較穩定,從而存在“頂部績效餡餅”。非國有第一大股東持股比例與績效呈顯著U型關系,與整體樣本公司實證結論一致,績效最低點的股權比例大約為33.7%,存在著“底部績效陷阱”,且系數顯著性與整體樣本公司回歸結果相比有很大提高。這表明整體樣本企業第一大股東持股與績效的U型曲線關系主要是由非國有性質第一大股東貢獻的。通過添加控制變量回歸得出績效最低時非國有第一大股東持股比例分布區間約為[33%,34%]。這些結論是對已有研究結論的重要發展。

第三,涉農上市公司混改前期可能存在“陣痛”。首先,在混改初期存在的“陣痛”會影響混合所有制改革預期目標的實現,相關管理部門需對此有一定的心理預期。其次,在進行混改制度設計和安排時,通過參股、控股股東之間的股權談判,應盡量縮短控股股東股權讓渡過程和參股、控股股東之間形成新的治理結構的磨合期,規避對企業績效產生最壞負面影響的股權區間,使參股、控股股東股權比例接近對企業績效能發揮更多正向作用的區間。最后,在混改引入參股股東過程中,要進行區分辨別,引進經營理念、文化價值觀比較相近的戰略或機構投資者,避免惡意“舉牌者”,并設計一些針對惡意并購者的股權防御性機制,以避免惡性收購給公司經營績效和二級市場股價帶來的巨大負面影響。

【主要參考文獻】

[1]郝陽,龔六堂.國有、民營混合參股與公司績效改進[J].經濟研究,2017(3):122~135.

[2]Berle A.,Means G. The Modern Corporation and Private Property[M].New York:Macmillan,1932:1~434.

[3]劉星,劉偉.監督,抑或共謀?——我國上市公司股權結構與公司價值的關系研究[J].會計研究,2007(6):68~75.

[4]馮旭日,海丹鳳.股權結構、多元化戰略與財務績效[J].遼寧工程技術大學學報(社會科學版),2018(8):267~274.

[5]胡潔,胡穎.上市公司股權結構與公司績效關系的實證分析[J].管理世界,2006(3):142~143.

[6]徐向藝,王俊韡.控制權轉移、股權結構與目標公司績效——來自深、滬上市公司2001~2009的經驗數據[J].中國工業經濟,2011(8):89~98.

[7]熊風華,黃俊.股權集中度、大股東制衡與公司績效[J].財經問題研究,2016(5):69~75.

[8]王曙光,王子宇.股權結構、企業績效與國企混改——基于A股上市國有企業的實證研究[J].新視野,2018(11):47~54.

[9]北京首都農業集團.探索實踐“四種途徑”積極穩妥推進混合所有制改革[J].中國農墾,2018(4):9~10.

[10]任海云,王博文,趙偉偉.農業上市公司股權結構與績效關系研究[J].財會通訊,2010(4):16~18.

[11]袁智慧,余灼萍,何慧芹.農業上市公司股權集中度與經營績效關系實證研究[J].財會通訊,2014(7):35~38.

[12]吳聞潭,曹寶明.股權結構、多元化經營與公司績效——基于中國糧油加工業上市公司的實證研究[J].現代經濟探討,2018(7):99~109.

[13]秦杰.技術創新、融資結構對公司績效的影響研究——以農業上市公司為例[D].南京:南京審計大學,2018.

[14]郝雨.農業上市公司股權結構對盈余管理影響的實證研究[D].保定:河北農業大學,2018.

[15]郝曉雁,任配莘,淮瑩瑩.中國農業上市公司股權結構的財務治理效應研究[J].經濟問題,2013(8):109~115.

[16]顧海英.股權結構對農業上市公司財務績效的影響[J].統計與決策,2016(5):174~176.

[17]彭熠,邵桂榮.國有股權比重、股權制衡與中國農業上市公司經營績效——兼論農業上市公司國有股減持方案[J].中國農村經濟,2009(6):73~82.

[18]康海琪,劉芳,何忠偉.乳制品上市公司治理結構與績效關系研究[J].農業展望,2017(7):22~28.

[19]桂良軍,馬景惠,任穎.混合所有股權結構、高管跨體制聯結與公司績效[J].財會月刊,2019(3):46~54.

[20]孫建強,吳曉夢.資本配置視角下國企混改作用機理——以中糧集團為例[J].財會月刊,2019(4):119~125.

[21]楊瑞龍.國有企業改革邏輯與實踐的演變及反思[J].中國人民大學學報,2018(5):44~56.

[22]王欣,韓寶山.混合所有制企業股權結構治理效應分析[J].經濟體制改革,2018(6):125~131.

[23]Johnson,Laporta,Lopez-de-silanes,Shleife. Tunneling[J].The American Economic Review,2000(90):22~27.

[24]劉漢民,齊宇,解曉晴.股權和控制權配置:從對等到非對等的邏輯——基于央屬混合所有制上市公司的實證研究[J].經濟研究,2018(5):176~188.

[25]Morck R.,Shleifer A.,Vishny R. W. Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988(20):293~315.

[26]何浚.上市公司治理結構的實證分析[J].經濟研究,1998(5):50~57.

[27]田利輝.國有股權對上市公司績效影響的U型曲線和政府股東“兩手論”[J].經濟研究,2005(10):48.

[28]Shleifer A.,Vishny R. W. Politicians and Firms[J].The Quarterly Journal of Economics,1994(109):995~1025.