融資融券與企業費用粘性

2020-03-10 08:32:12劉嫦付薈蕓

財會月刊·下半月 2020年2期

關鍵詞:融資

劉嫦 付薈蕓

【摘要】基于我國融資與融券交易的非對稱性及二者治理路徑的差異性,選取2007~2017年我國A股上市公司數據探究融資與融券業務對企業費用粘性的異質性影響及其影響路徑。研究發現,在不考慮融資與融券對費用粘性影響的差異性時,融資融券標的公司費用粘性顯著增加。考慮融資與融券影響的異質性時,融券交易有助于降低企業費用粘性,但融資交易卻導致企業費用粘性的顯著增加。實證結果說明,在融資交易占主導地位的情況下,融資的負面效應超過了融券的正面效應,最終導致融資融券標的企業的費用粘性不降反升。進一步研究發現,融資與融券交易通過公司治理機制與信息機制影響了費用粘性,而且動態效果檢驗表明,隨著融資融券制度的完善,融資交易的負面影響會逐漸變小,融券交易的積極作用日益凸顯。

【關鍵詞】融資;融券;費用粘性;公司治理機制;信息機制

【中圖分類號】F276【文獻標識碼】A【文章編號】1004-0994(2020)04-0053-9

【基金項目】國家社會科學基金項目“創新驅動戰略下企業成本費用黏性與創新績效研究”(項目編號:17BJY030)

一、引言

融資融券制度是一項允許符合條件的投資者融資買入和融券賣出的雙邊證券交易制度,作為一項完善我國資本市場體系的重要制度安排和金融創新機制,2010年3月正式開始試點。自試點以來,我國的融資融券交易規模逐步擴大,2018年12月31日滬深兩市融資融券余額規模達到7557.04億元。隨著融資融券業務的蓬勃發展,學者們圍繞融資融券制度如何影響微觀個體行為展開了大量的研究。陳暉麗和劉峰[1]、Chen等[2]、張璇等[3]研究認為,賣空機制有助于提高財務信息質量;候青川等[4]的研究顯示,放松賣空管制能遏制大股東“掏空”行為;且賣空機制實施后有助于提升公司并購績效[5]、提高公司的創新水平[6,7]。但上述研究是將融資融券作為一個制度整體進行考察,側重于考察融券賣空機制的公司治理效應,未考慮融資和融券治理途徑的差異。而我國融資與融資業務規模存在非對稱性,融資交易規模遠大于融券交易規模,而且融資交易的發生也更頻繁,整體上呈現“強杠桿、弱風險對沖”的特征[8]。基于此,少數學者考察了融資與融券的治理效果差異,如郝項超等[9]綜合考慮融資與融券交易后發現,融券能夠促進企業創新,但融資卻阻礙了企業創新,最終導致融資融券制度的實施總體上阻礙了企業創新。田利輝、王可第[10]也發現,雖然融券能夠發揮一定的公司治理作用,但融資交易會加劇管理層短視行為。

然而,在考察融資融券制度實施對微觀企業行為的影響時,不能僅將其視為一個整體進行考察,而應分別考慮融資交易與融券交易的不同治理效果。在前人研究的基礎上,本文進一步探索融資融券對企業費用粘性的影響。費用粘性是指成本與業務量非對稱性變化的現象,具體表現為企業業務量上漲時成本增加的幅度大于業務量等額下降時成本減少的幅度,這一概念由Anderson等[11]首次提出。雖然洪昀、隋曉敏[12]已經考察了融資融券對費用粘性的影響,但是未考察融資業務與融券業務治理效應的差異,而且僅選取了融資融券制度實施之后的樣本,這可能導致無法準確地評估融資融券制度對費用粘性的影響效果。因此,進一步探索融資與融券對費用粘性的差異性影響,有助于更為客觀地評價融資融券制度之于微觀企業成本管理的治理效應。

基于此,本文利用我國資本市場融資融券逐步擴容這一“準自然實驗”,采用雙重差分的實驗方法,并綜合運用融資與融券交易數據,全面考察融資和融券業務對微觀企業成本的治理效應及其內在機理。實證研究結果表明,在不考慮融資融券對費用粘性影響的差異性時,融資融券標的公司費用粘性顯著增加。但考慮融資融券影響的異質性時發現,融券交易有助于降低企業費用粘性,融資交易卻導致企業費用粘性的顯著增加。進一步研究發現:公司治理機制與信息機制都是融資融券影響費用粘性的中介機制;而且動態效果分析表明,隨著融資融券制度的不斷完善,賣空機制的積極作用日益凸顯,融資融券對費用粘性的強化作用會逐漸變弱。

本文可能的研究貢獻在于:①本文不僅運用雙重差分法評估了融資融券制度的實施后果,還利用融資融券交易數據分別檢驗了融資與融券交易對費用粘性的異質性影響,為客觀評價融資融券制度對于微觀企業成本管理的治理效應提供了實證研究的證據;②本文基于費用粘性視角研究了融資融券這一宏觀制度對于我國微觀企業成本管理產生的影響,是對外部市場機制影響微觀企業成本管理決策的一次有益探索,同時也補充了費用粘性產生動因相關理論研究文獻。

二、理論分析與研究假設

已有研究將費用粘性的形成原因總結為資源調整成本、管理者樂觀預期和代理問題[13,14]。資源調整觀認為,企業增加或者減少資源投入時會產生調整成本,而且企業向下調整資源的成本通常高于向上調整資源的成本,導致在業務量下降時,由于面臨較高資源調整成本,管理者會選擇維持既定資源,由此而產生成本費用粘性[15-17]。管理者樂觀預期動因認為,當經濟發展態勢良好時管理者易對企業產品未來長期銷量持樂觀態度,因此即便業務量短期下降,管理者也會選擇保留承諾資源進而增加了企業費用粘性[13,18,19]。代理成本觀認為,由于股東與管理者之間存在代理問題,處在信息優勢方的管理者可能利用私有信息做出與股東利益相悖的機會主義行為,如在職消費、帝國構建等。在業務量下降時,不及時調整承諾資源,使企業成本性態偏離最優資源配置,產生費用粘性[14]。基于上述費用粘性成因解釋,并綜合考慮融資與融券在交易規模、交易模式等方面存在的差異,本文認為融資融券業務將通過信息機制和公司治理機制影響管理者樂觀預期和機會主義行為,進而影響企業費用粘性。

(一)融資交易與費用粘性

融資交易是投資者向證券公司融(借)入一定數量的資金買入股票的交易行為。這種行為一般發生在公司股票內在價值低于其市場價格的情況下。此時,融資交易使得市場上股票供應量減少,股價隨之上漲。當股價上漲直至高于其內在價值時,融資交易者會賣出股票以償還融資本息。現有研究認為融資交易放大了投機行為,投資者傾向于通過融資渠道實現杠桿交易,當股價被高估時,融資交易的杠桿效應會刺激股價持續上漲[20,21]。

從信息機制角度看,投資者的融資交易行為在促使股價不斷上漲的同時進一步強化管理者對未來的樂觀預期,進而增加費用粘性。投資者之所以采取融資行為購買企業股票,其主要原因在于公司的內在價值被低估,這意味著公司利好消息未能有效地包含在股票價格中。因此,投資者的融資行為在一定程度上向外界傳遞著某種信息,即公司存在著利好消息,這種利好消息將隨著投資者的融資行為而不斷釋放,這將進一步強化管理者的樂觀主義傾向。如Hirose等[22]、褚劍和方軍雄[23]研究表明,融資交易鮮明的投機特質會加劇信息不對稱程度,損害股票市場效率;也會通過反饋效應干擾企業管理層的投資決策[24]。加之我國融資交易中,個體投資者活躍誘發的羊群效應[25],會持續性提高管理者信心,使其認為企業當前面臨更好的發展前景,增加管理者的樂觀預期。Nofsinger[26]也認為,在企業管理者與投資者的互動過程中,樂觀主義管理者更加容易受到投資者情緒的影響,更可能“跟隨”投資者情緒。而管理者的這種樂觀情緒會使其高估未來的收益,低估經營風險和成本費用,進而使得管理者更為樂觀地估計未來形勢,選擇維持現在的業務規模,從而導致較高的費用粘性。

從公司治理機制角度看,融資交易導致的股價上漲使得企業管理者面臨維持股價漲勢的壓力,進而可能誘發管理者的代理行為,進而影響其成本管理決策。正如前文所言,投資者融資買進股票會推動股價上漲。此時,投資者情緒高漲,如果企業長時間沒有利好消息釋放,投資者將難以維持其持續的樂觀情緒,容易拋售股票引發股價下跌[27]。而股價下跌將會使企業管理者面臨聲譽受損和被解雇的風險,管理者有強烈動機維持股價,進而主動調整投資規模迎合外部投資者情緒[28]。在這種情況下,企業管理者會投其所好,加大對投資者追捧項目的投資力度,提高投資水平,進而造成過度投資[29]。而管理者的過度投資行為會造成企業資本配置效率低下,從而也會使得企業成本和收入之間出現嚴重不對稱性,造成費用粘性程度加重。此外,融資交易降低了個股特質信息含量,惡化了公司信息環境[25]。這不利于投資者及時察覺管理層的機會主義行為[30],會使管理層自利行為得到更好的隱藏;進而為管理者在職消費、帝國構建等自利行為提供便利條件,也會增加費用粘性程度。基于以上分析,提出假設一:

H1:融資交易會增加企業費用粘性。

(二)融券交易與費用粘性

融券交易即“賣空”,一般發生在投資者看跌時。融券交易者會在股價遠高于其內在價值時選擇融券賣出股票。這使市場上股票供給增加,抑制了股價持續上漲,當股價下跌至低于其內在價值時,賣空交易者會再次買入股票并償還借入的證券與利息。賣空機制不僅能發揮市場緩沖器的作用[21],而且具有一定的公司治理功能[31]。

從信息機制角度看,賣空投資者看跌股票的行為將打擊管理者的樂觀主義預期,進而降低費用粘性程度。賣空投資者之所以選擇融券賣出股票,主要原因在于其認為公司的負面信息未能有效地反映到股價中。這一融券賣空行為向市場傳遞了公司價值被高估的信號,進而導致股價下跌。而且Maffett等[32]研究認為,市場上其他投資者可以通過觀測賣空者的行為獲取公司特質風險的信息,加大負面消息的影響力度。因此,受投資者悲觀情緒的影響[26],管理者會降低對未來的樂觀預期。此外,賣空機制能提高股票信息含量[33],降低投資者與管理者之間的信息不對稱程度。這使管理者能從股價中獲取更多外部私有信息,更準確地評估企業未來產品前景,也有助于降低管理者對未來不切實際的樂觀預期。可見,賣空機制的推出為投資者提供了一個反映悲觀情緒的渠道,使管理者更加謹慎地評估經營風險和成本費用,進而在業務量因市場萎縮而下滑時,及時調整企業的承諾資源,抑制費用粘性。

從公司治理機制看,投資者看跌股票的行為會極大地約束企業管理者代理行為,進而弱化費用粘性。賣空投資者通過做空標的公司股票獲利,因此更有動機搜集和調查企業的虛假財務信息、錯誤投資決策等負面信息,促使股價下跌。這一事前威懾效應將對企業內部人機會主義行為產生極大的約束和監督作用。已有研究也普遍認為:融券賣空能夠約束經理人的機會主義行為[1];加大公司財務不端行為被發現的概率[34];也能識別出盈余質量不佳的公司[35,36]。為避免股價下跌所造成的利益損失和破產風險,股東會加強對管理層投資決策的監督,并通過發放更多的管理層激勵合約以約束管理層的道德風險行為[6]。而對于管理者,賣空壓力將會使其自身利益、職位安全、未來發展等受到威脅。為此管理者也會減少自利行為,更加慎重地進行成本管理決策。因此,結合費用粘性的管理者代理問題動因,本文認為融券交易越活躍,企業的費用粘性程度越低。基于以上分析,提出假設二:

H2:融券交易會降低企業費用粘性。

三、樣本選擇與研究設計

(一)樣本選取與數據來源

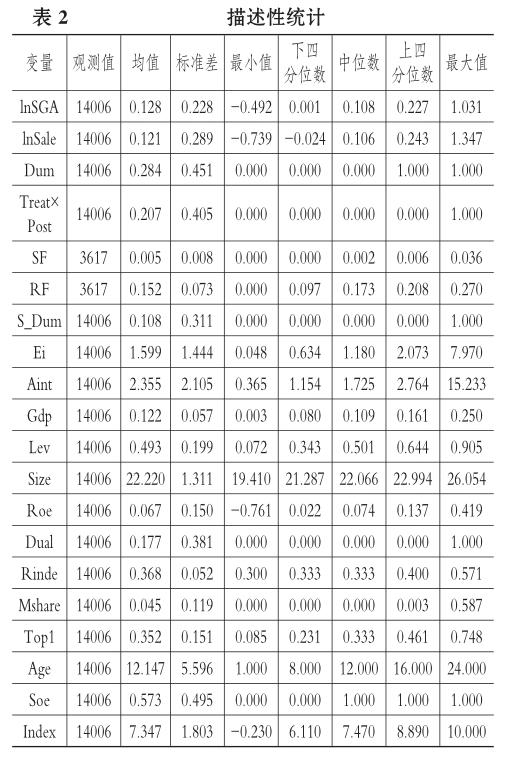

考慮到我國于2006年進行了會計制度改革,本文選取2007~2017年作為研究的樣本期間。為了排除以下因素對結果的可能影響,對樣本公司進行了以下剔除:①剔除金融保險類公司;②剔除資產負債率大于1或者小于0、員工人數小于200的觀測值;③剔除ST類公司及所需變量數據缺失的股票;④剔除營業收入變化和費用變化低于0.5%以及高于99.5%的樣本。最終得到14006個公司—年度觀測值,其中融資融券交易的觀測值為3617個。對連續變量在1%和99%分位上進行縮尾(Winsorize)處理;并使用穩健性標準誤(Robust)修正估計結果的標準誤。本文所需的企業財務數據、融資融券試點名單和交易數據全部來自CSMAR數據庫。采用Stata 15軟件進行統計分析。

(二)模型設計和變量定義

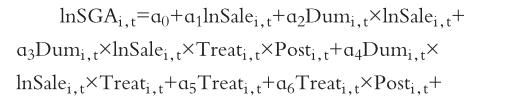

1.融資融券對費用粘性的總體影響。我國資本市場融資融券逐步擴容,為研究融資融券制度的經濟后果提供了天然的“準自然實驗”機會。基于此,本文根據逐步擴容的試點公司名單確定處理組樣本,并以截至2017年未被納入名單的其他上市公司為控制組樣本。借鑒Anderson等[11]、梁上坤[37]等的研究構建模型(1),運用雙重差分法檢驗融資融券制度實施對企業費用粘性的總體影響。

(1)被解釋變量。lnSGAi,t代表第i家公司t期銷售費用和管理費用之和(簡稱“銷管費用”)與t-1期銷管費用之比的自然對數。

(2)解釋變量。lnSalei,t代表第i家公司t期的營業收入與t-1期營業收入之比的自然對數。Dumi,t是衡量收入是否下降的虛擬變量,當t期營業收入小于t-1期營業收入時賦值為1,反之賦值為0。借鑒權小鋒、尹洪英[6]的研究,設置虛擬變量Treat和Post。Treat為是否是融資融券標的企業的類別虛擬變量,若是融資融券標的企業則賦值為1,否則為0;Post為進入融資融券名單前后的時間虛擬變量,若在融資融券改革實施之后則賦值為1,否則為0。在模型(1)中,若Dumi,t×lnSalei,t的系數ɑ2顯著小于0,則表示企業存在費用粘性,且ɑ2越小費用粘性程度越高。四項交乘Dumi,t×lnSalei,t×Treati,t×Posti,t的系數ɑ3,代表融資融券制度對費用粘性的影響。若ɑ3顯著小于0,則表示融資融券制度的實施會增加企業費用粘性;若ɑ3顯著大于0,則表示融資融券制度的實施能夠降低費用粘性。

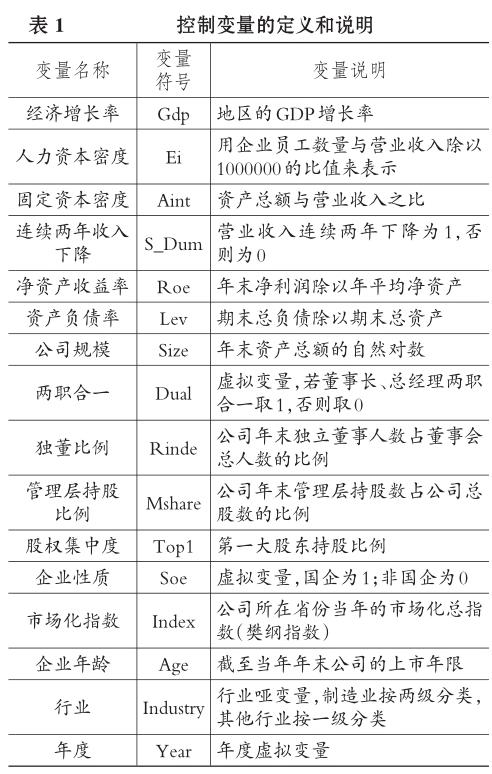

(3)控制變量(Controli,t)。為控制公司其他因素對費用粘性的影響,本文參考已有的相關研究,選取連續兩年收入下降(S_Dum)、人力資本密度(Ei)、固定資本密度(Aint)、經濟增長率(Gdp)及這四項分別與Dum×lnSale的交乘項,資產負債率(Lev)、公司規模(Size)、凈資產收益率(Roe)、兩職合一(Dual)、獨董比例(Rinde)、管理層持股比例(Mshare)、股權集中度(Top1)、企業年齡(Age)、企業性質(Soe)、市場化指數(Index)作為控制變量,并且控制了行業和年度虛擬變量。控制變量的具體定義和度量見表1。

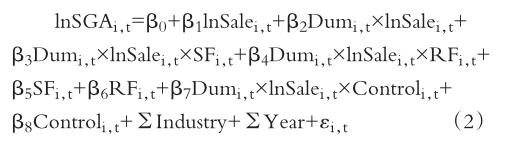

2.融資與融券對費用粘性影響的差異性。本文進一步構建模型(2)檢驗融資交易與融券交易對費用粘性影響的差異性。借鑒褚劍、方軍雄[23]的研究,采用融資與融券的實際交易量,即融券賣出額與股票成交額之比(SF)、融資買入額與股票成交額之比(RF)來衡量融券與融資交易。借鑒郝項超等[9]的方法同時將SF與RF放入模型(2),這樣處理可以在考查融資(融券)對費用粘性的影響時,同時控制融券(融資)的影響。在模型(2)中,Dumi,t×lnSalei,t×SFi,t的系數β3表示融券交易對費用粘性的影響,若β3顯著為正表示融券交易抑制了費用粘性;反之則表示融券強化了費用粘性。Dumi,t×lnSalei,t×RFi,t的系數β4表示融資交易對費用粘性的影響,若β4顯著為正表示融資交易會降低費用粘性;反之則表示融資增加了費用粘性。

四、實證結果分析

(一)描述性統計

表2描述性統計結果顯示,我國上市公司銷管費用變化率(lnSGA)與營業收入變化率(lnSale)均值分別為12.8%和12.1%均呈增長趨勢,但費用變化率高于營業收入變化率,初步表明我國上市公司普遍存在費用粘性。營業收入下降(Dum)的公司平均占比28.4%,與梁上坤[19]的發現接近。Treat×Post的均值為0.207,表明在所選的樣本中約有20.7%的公司股票可以進行融資融券交易,比例相對較小。融券交易量(SF)的均值遠小于融資交易量(RF)的均值,這與我國融資融券交易現狀相符。此外,相關控制變量人力資本密集度(Ei)、固定資本密集度(Aint)、資產負債率(Lev)、連續兩年的收入下降(S_Dum)等統計值與梁上坤[38]的研究接近。

(二)基本回歸分析

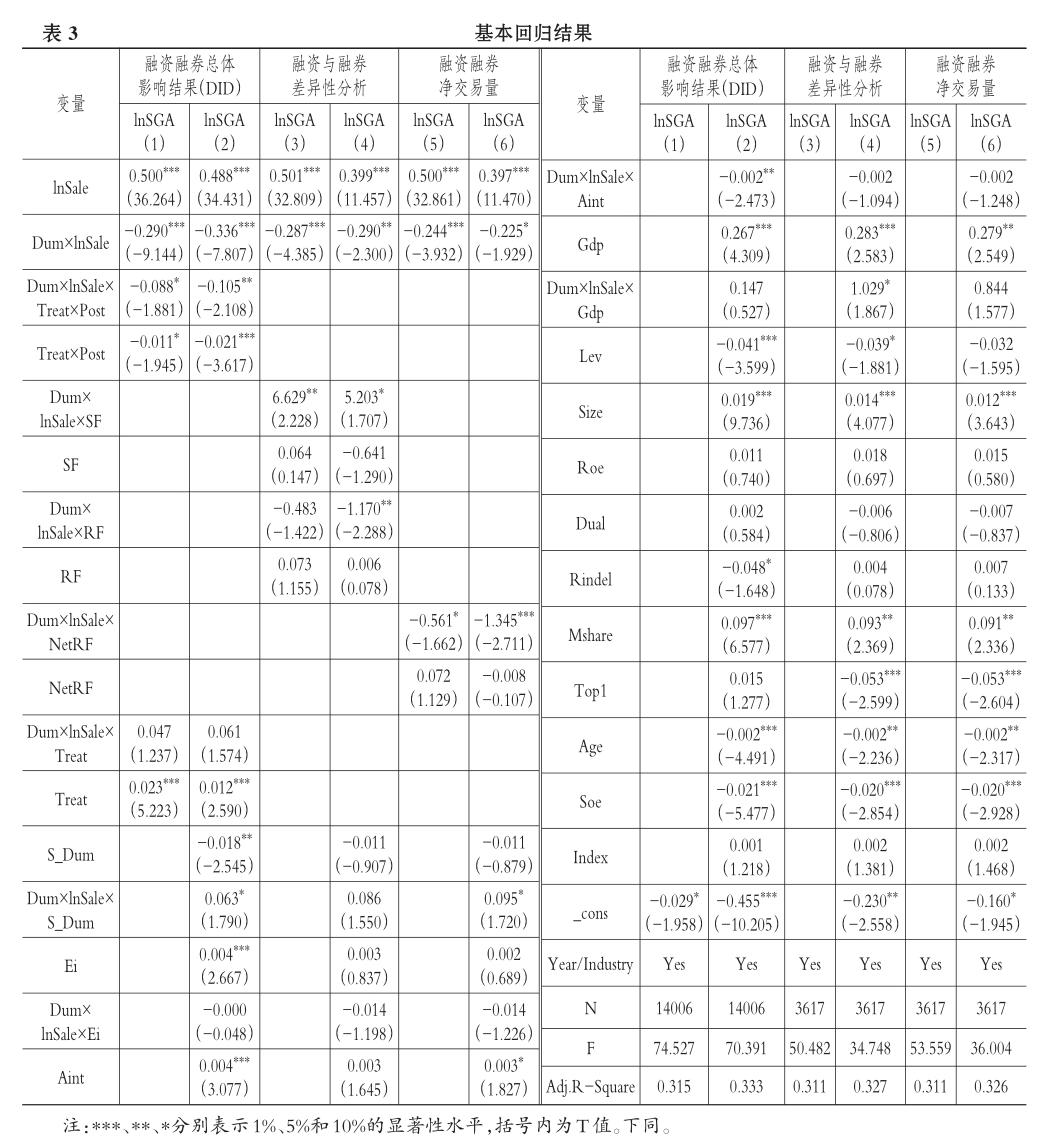

首先,本文采用雙重差分法(DID)檢驗融資融券制度實施對費用粘性的總體影響。表3顯示,Dum×lnSale的回歸系數顯著為負,表明收入增加時費用增加的幅度大于收入下降時費用下降的幅度,即存在費用粘性。表3第(1)、(2)列交乘項Dum×lnSale×Treat×Post的系數分別為-0.088和-0.105,分別在10%和5%的水平上顯著,表明相比于非標的公司,融資融券標的公司的費用粘性顯著增加。

其次,檢驗融資與融券交易對費用粘性影響的差異性。表3第(3)、(4)列融券交易交乘項Dum×lnSale×SF的回歸系數均顯著為正;融資交易交乘項Dum×lnSale×RF的回歸系數在第(1)列不顯著,但加入控制變量后,第(2)列回歸系數在5%的水平上顯著為負。回歸結果表明,融資與融券對費用粘性的影響結果完全相反,融券交易能夠降低費用粘性程度,而融資交易卻增加了費用粘性,H1和H2成立。

最后,借鑒褚劍、方軍雄[23]的做法,用融資與融券交易量的差值,進一步考察融資融券的凈交易量(NetRF)對費用粘性的影響。表3第(5)、(6)列交乘項Dum×lnSale×NetRF的回歸系數分別為-0.561、-1.345,分別在10%和1%的水平上顯著為負,表明融資融券凈交易量越高,企業費用粘性程度越高。這一結果也佐證融資融券增加了費用粘性。

以上回歸結果表明,融券交易會降低企業費用粘性,但融資交易會加劇費用粘性程度,總體上融資融券制度會增加企業費用粘性。結合我國融資融券改革的實際情況,截至2018年12月31日,融資余額占融資融券余額的比例高達99.1%,而融券交易僅占比0.9%,可見融資與融券交易發展嚴重不平衡。在我國資本市場獨特的制度背景下,雖然融券賣空機制能夠發揮一定的積極作用,但是交易量更為巨大、活躍度更高的融資交易抵消了其積極效應,最終導致費用粘性增加。

(三)穩健性檢驗

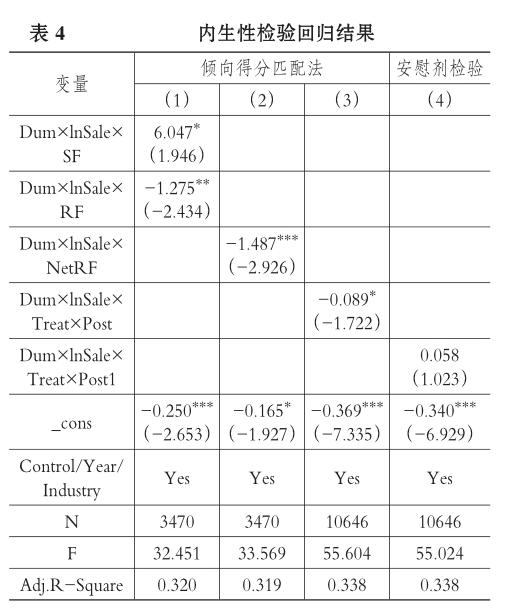

1.內生性檢驗。本文主要的回歸結果可能會受到內生性的干擾,這是因為根據《融資融券交易實施細則》,只有滿足一定標準的企業才能夠納入融資融券試點名單。因此,融資融券標的企業與非標的企業之間存在固有的特征差異,這些特征差異可能導致融資融券標的(處理組)與非標的企業(控制組)之間的費用粘性差異在政策實施前就存在。為了準確估計融資融券政策的沖擊效應,解決可能存在的內生性問題,本文采用傾向得分匹配法(PSM)和安慰劑檢驗(Placebo Test)兩種方法。

第一,本文采用PSM為融券標的公司選取控制組,選擇公司規模(Size)、資產負債率(Lev)、固定資本密度(Aint)、人力資本密度(Ei)、凈資產收益率(Roe)等公司特征變量以及年份和行業虛擬變量作為PSM匹配變量,并借鑒李春濤等[39]的做法對樣本進行匹配。表4第(1)~(3)列為對匹配后樣本進行回歸的結果,與正文回歸結果基本保持一致。

第二,本文借鑒陳勝藍、馬慧[5]的研究,在保持試點企業與非試點企業的基本設定不變的情況下,將融資融券標的公司首次納入試點名單的時間分別向前平推3年,使用虛擬的調入時間(Post1)進行安慰劑對照測試。如果本文的基本結論是由試點企業與非試點企業之間的固有特征差異所致,則在設置虛擬的調入時間后,也應該得出同樣的結論。表4第(4)列回歸結果不顯著,表明試點公司與非試點公司之間的固有差異并不影響本文的基本結論。

2.其他穩健性檢驗。

第一,剔除當年觀測值。由于進入融資融券試點名單當年的影響并不明朗,為排除其對回歸結果的影響,本文借鑒了權小鋒、尹洪英[6]的方法,剔除進入融資融券名單當年的觀測值。回歸結果顯示(限于篇幅,表略)基本結論依然成立。

第二,更換核心變量。本文重新定義融券交易與融資交易的測度指標。借鑒褚劍、方軍雄[23]的研究,用融券余額與流通市值之比(SI)、融資余額與流通市值之比(RI)來檢驗融券交易與融資交易分別對費用粘性的影響;用RI與SI的差額NetRI檢驗融資融券凈交易量對費用粘性的影響。回歸結果顯示,除交乘項Dum×lnSale×SI的系數符號為正但不顯著外,其余結果未發生顯著變化,說明融資交易、整體效應的回歸結果穩健。

第三,增加控制變量。已有研究表明盈余管理是影響企業費用粘性的重要因素[18]。因此,本文進一步在模型(1)和模型(2)中控制盈余管理因素。借鑒宋衍蘅、肖星[40]的做法,根據Dechow模型計算出公司的操控性應計(DA),以衡量公司的盈余管理程度。并將操控性應計(DA)與粘性的交乘項Dum×ln? Sale×DA納入模型(1)和模型(2)重新進行回歸。穩健性回歸結果顯示,基本結論依舊成立。

五、進一步分析

(一)中介機制檢驗

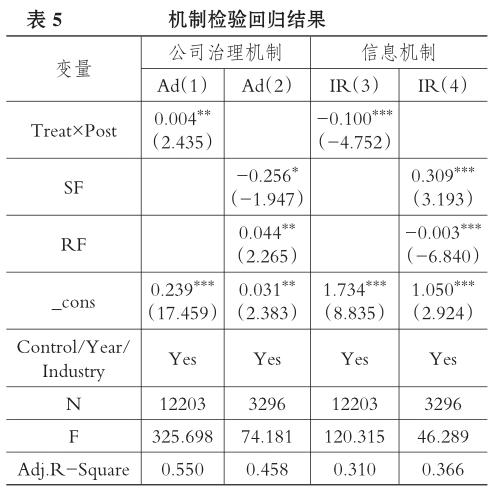

根據理論分析,融資和融券交易通過公司治理機制與信息機制影響企業費用粘性。因此,本文通過中介機制檢驗,進一步為本文的基本結論提供經驗證據。對于公司治理機制,借鑒劉慧龍等[41]的研究思路,選擇管理費用率(AD)作為公司治理機制的測度指標,管理費用率越高說明管理層代理問題越嚴重。通過考察融資融券試點公司的管理費用率變化程度來判斷融資融券是否通過公司治理機制影響費用粘性。如果融資融券通過公司治理機制增加了費用粘性,那么管理費用率應該會上升;反之管理費用率下降。對于信息機制,借鑒郝項超等[9]的研究,采用股價特質信息(IR)作為信息機制的測度指標。參考Chen等[24]、白俊和宮曉云[42]的方法,使用股價非同步性衡量股價特質信息。股價特質信息含量越高,說明信息不對稱程度降低。如果融資融券通過信息機制增加了費用粘性,那么股價特質信息含量應該會降低;反之,股價特質信息含量上升。

表5第(1)、(2)列顯示,融券與管理費用率負相關,融資與管理費用率正相關,但融資融券總體與管理費用率正相關,這一結果與理論預期相符。因此,公司治理機制為融資與融券交易影響費用粘性的中介機制。表5第(3)、(4)列顯示,融券有助于增加股價特質信息含量,融資降低了股價特質信息含量,融資融券總體降低了股價特質信息含量,即融資與融券通過信息機制增加了費用粘性。以上回歸結果證明,公司治理機制與信息機制均是融資融券影響費用粘性的中介機制。

(二)動態效果分析

融資融券政策在2010年3月31日正式啟動,截至2018年12月31日相繼進行了五次擴容。考慮到逐步擴容的融資融券制度實施效果在不同的階段可能存在差異,進而對企業費用粘性也可能會產生不同影響。因此,本文借鑒褚劍和方軍雄[23]、白俊和宮曉云[42]的研究,進一步分階段考察融資融券制度實施對企業費用粘性的動態影響。

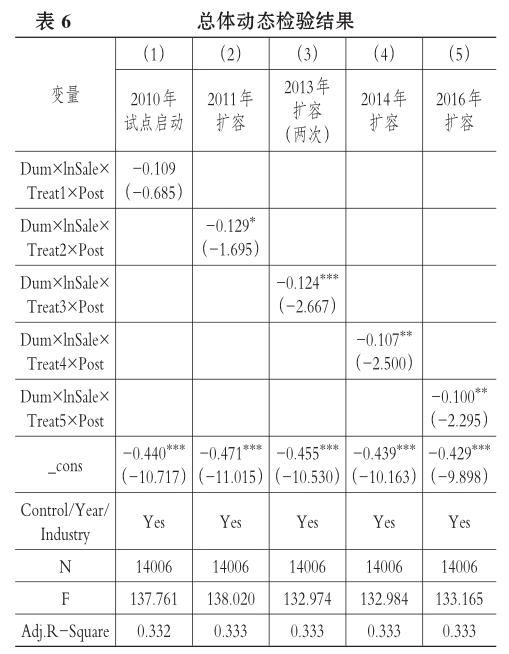

首先,考察融資融券對費用粘性總體的動態影響。在模型(1)的基礎上,將Treat分解為Treat1 ~ Treat5五個變量,分別對應融資融券逐步擴容的時間,即2010年、2011年、2013年、2014年和2016年,其中2013年擴容兩次,由于間隔時間較短,在檢驗時將其劃入一個階段,其余變量均與模型(1)保持一致。表6的回歸結果表明,在2010年試點剛啟動時,融資融券對費用粘性的影響并不顯著。隨著標的企業的逐漸增加,融資融券對費用粘性的強化作用逐漸加大。但從2014年開始,融資融券對費用粘性的影響逐漸變弱。

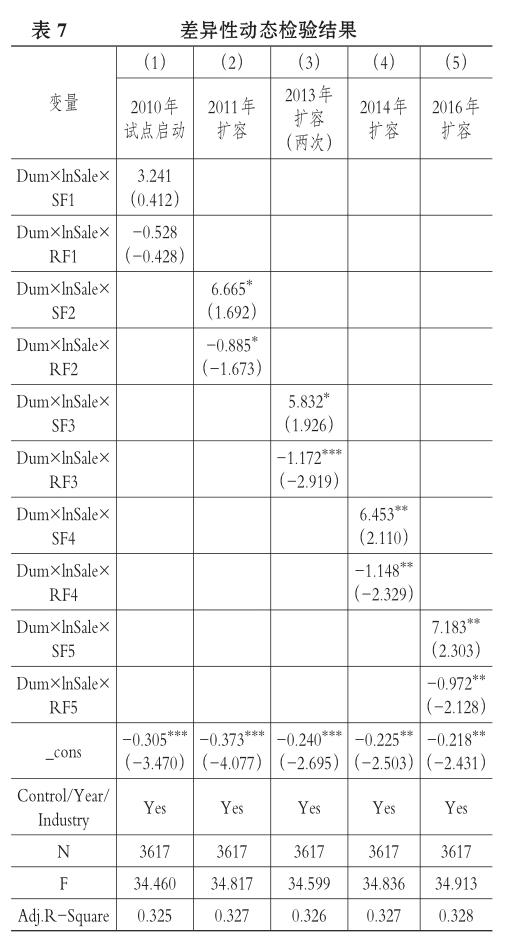

其次,考察融資與融券交易分別對費用粘性的動態影響。在模型(2)的基礎上,將融券(SF)與融資(RF)交易也按照融資融券逐步擴容的時間分解為五個變量,其余變量均與模型(2)保持一致。表7的回歸結果表明,在2010年試點剛啟動時,融資和融券對費用粘性的影響并不明顯。隨著融資融券交易規模的增大,融資交易對費用粘性的強化作用呈先加大后減小的趨勢,這一動態變化趨勢與總體變化趨勢相一致。但融券交易對費用粘性的抑制作用卻一直在增強。這一動態影響過程說明,隨著融資融券制度的不斷完善,融券賣空機制在融資融券中發揮的積極作用日益凸顯。

六、研究結論

本文以2007 ~ 2017年我國A股上市公司為樣本,采用雙重差分法,從費用粘性的角度考察了融資融券制度的實施效果。通過研究發現:總體上融資融券制度會增加企業費用粘性;但融資與融券交易對費用粘性的影響存在異質性,融券交易會降低企業費用粘性,融資交易會增加企業費用粘性。機制檢驗發現,公司治理機制與信息機制均為融資融券影響費用粘性的中介機制;動態效果檢驗顯示,融資對費用粘性的增強作用先增后減,而融券越來越能夠發揮抑制費用粘性的作用。

綜上所述,目前我國融資融券制度中,主要發揮作用的仍然是融資交易。但隨著融資融券制度的不斷完善,融券賣空機制的積極作用會日益凸顯。因此,應該進一步放松賣空限制,擴大融資融券標的股票范圍,降低融券交易成本,使其在提高股票定價效率和公司治理方面發揮更大的積極作用。

【主要參考文獻】

[1]陳暉麗,劉峰.融資融券的治理效應研究——基于公司盈余管理的視角[J].會計研究,2014(9):45~52.

[2]Chen Z.,G. N. Dong,M. Gu. The causal effects of margin trading and short selling on earnings management:A natural experiment from China[Z].Working Paper,2015.

[3]張璇,周鵬,李春濤.賣空與盈余質量——來自財務重述的證據[J].金融研究,2016(8):175~190.

[4]侯青川,靳慶魯,蘇玲,于瀟瀟.放松賣空管制與大股東“掏空”[J].經濟學(季刊),2017(3):1143~1172.

[5]陳勝藍,馬慧.賣空壓力與公司并購——來自賣空管制放松的準自然實驗證據[J].管理世界,2017(7):142~156.

[6]權小鋒,尹洪英.中國式賣空機制與公司創新——基于融資融券分步擴容的自然實驗[J].管理世界,2017(1):128~144.

[7]陳怡欣,張俊瑞等.賣空機制對上市公司創新的影響研究——基于我國融資融券制度的自然實驗[J].南開管理評論,2018(2):62~74.

[8]巴曙松,朱虹.融資融券、投資者情緒與市場波動[J].國際金融研究,2016(8):82~96.

[9]郝項超,梁琪,李政.融資融券與企業創新:基于數量與質量視角的分析[J].經濟研究,2018(6):127~141.

[10]田利輝,王可第.“罪魁禍首”還是“替罪羊”?——中國式融資融券與管理層短視[J].經濟評論,2019(1):106~120.

[11]Anderson M. C.,Banker,R. D.,Janakiraman S. N. Are selling,general,and administrative costs sticky[J].Journal of Accounting Research,2003(1):47~63.

[12]洪昀,隋曉敏.融資融券能抑制企業費用粘性嗎——基于中國上市公司的經驗證據[J].財經理論與實踐,2019(1):105~110.

[13]BankerR.,Byzalov D.,Plehn-Dujowich J. Sticky cost behavior:Theory and evidence[Z].Working Paper,2010.

[14]江偉,胡玉明.企業成本費用粘性:文獻回顧與展望[J].會計研究,2011(9):74~79.

[15]劉嫦,楊興全,李立新.績效考核、管理者過度自信與成本費用粘性[J].商業經濟與管理,2014(3):78~87.

[16]Banker R.,D. Byzalov,L. Chen. Employment protection legislation,adjustment costs,and cross-country differences in cost behavior[J]. Journal of Accounting&Economics,2013(1):111~127.

[17]江偉,姚文韜,胡玉明.《最低工資規定》的實施與企業成本粘性[J].會計研究,2016(10):56~62.

[18]周兵,鐘廷勇,徐輝,任政亮.企業戰略、管理者預期與成本粘性——基于中國上市公司經驗證據[J].會計研究,2016(7):58~65.

[19]梁上坤.管理者過度自信、債務約束與成本粘性[J].南開管理評論,2015(3):122~131.

[20]Chen Z.,G. N. Dong,M. Gu. The causal effects of margin trading and short selling on earnings management:A natural experiment from China[Z].SSRN Working Paper,2016.

[21]肖浩,孔愛國.融資融券對股價特質性波動的影響機理研究:基于雙重差分模型的檢驗[J].管理世界,2014(8):30~43.

[22]Hirose T.,H. K. Kato,M. Bremer. Can margin traders predict future stock returns in Japan[J].Pacific-Basin Finance Journal,2009(1):41~57.

[23]褚劍,方軍雄.中國式融資融券制度安排與股價崩盤風險的惡化[J].經濟研究,2016(5):143~158.

[24]Chen Q.,I. Goldstein,W. Jiang. Price informativeness and investment sensitivity to stock price[J].Review of Financial Studies,2006(3):619~650.

[25]Chang Eric C.,Y. Luo,J. Ren. Short-selling,margin-trading and price efficiency:Evidence from the Chinese market[J].Journal of Banking and Finance,2014(48):411~424.

[26]Nofsinger J. R. Social Mood and Financial Economics[J].The Journal of Behavioral Finance,2005(6):144~160.

[27]劉志遠,花貴如.投資者情緒與企業投資行為研究述評及展望[J].外國經濟與管理,2009,31(6):45~51.

[28]Polk Christopher,Sapienza Paola. The stock market and corporate invest ment:Atest of catering theory[J].Review of Finan-cial Studies,2009(1):187~217.

[29]余麗霞,王璐.投資者情緒、管理者過度自信與企業投資行為——基于中介效應檢驗[J].社會科學研究,2015(5):137~144.

[30]Benmelech E.,E. Kandel,P. Veronesi. Stock-based compensation and CEO(Dis)Incentives[J].Quarterly Journal of Economics,2010(4):1769~1820.

[31]Massa M.,B. Zhang,H. Zhang. The invisible hand of short selling:Does short selling discipline earnings management[J].Review of Financial Studies,2015(6):1701~1736.

[32]Maffett M. G.,E. L. Owens,A. Srinivasan. Short-sale constraints and the informativeness of stock price for default prediction[Z].SSRN Working Paper,2015.

[33]李志生,陳晨,林秉旋.賣空機制提高了中國股票市場的定價效率嗎?——基于自然實驗的證據[J].經濟研究,2015(4):165~177.

[34]Kolasinski A. C.,Cao B.,Reed A. V.,et al. Bears and numbers:Investigating how short sellers exploit and affect eamings-baseed pricing anomalies[Z].Social Science Electronic Publishing,2007.

[35]Karpof F. J. M.,Lou X. Short sellers and financial misconduct[J].Journal of Finance,2010(5):1879~1913.

[36]Hirshleifer D.,A. Low,S. H. Teoh. Are overconfident CEOs better innovators?[J].Journal of Finance,2012(67):1457~1498.

[37]梁上坤.機構投資者持股會影響公司費用粘性嗎?[J].管理世界,2018(12):133~148.

[38]梁上坤.媒體關注、信息環境與公司費用粘性[J].中國工業經濟,2017(2):154~173.

[39]李春濤,劉貝貝,周鵬.賣空與信息披露:融券準自然實驗的證據[J].金融研究,2017(9):130~145.

[40]宋衍蘅,肖星.監管風險、事務所規模與審計質量[J].審計研究,2012(3):83~89.

[41]劉慧龍,齊云飛,王成方.金字塔集團不同層級公司成本粘性差異及其成因的實證分析[J].會計研究,2017(7):82~88.

[42]白俊,宮曉云.融資融券制度提高還是降低了股價非同步性?[J].南方經濟,2018(11):47~66.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00