農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)測度與免疫力提升路徑

2020-03-10 08:32:12周茜謝雪梅何紅光

財(cái)會月刊·下半月 2020年2期

周茜 謝雪梅 何紅光

【摘要】農(nóng)村小微企業(yè)吸納農(nóng)村富余勞動(dòng)力就業(yè)及創(chuàng)業(yè),是未來農(nóng)村重要的經(jīng)濟(jì)增長點(diǎn),但是農(nóng)村小微企業(yè)融資渠道狹窄、融資難問題阻礙了農(nóng)村經(jīng)濟(jì)的發(fā)展。對農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)產(chǎn)生原因進(jìn)行分析,構(gòu)建基于Borda序值、RS和范數(shù)灰關(guān)聯(lián)度的組合賦權(quán)法下信用風(fēng)險(xiǎn)測度模型。研究結(jié)果表明:核心企業(yè)違約率、核心企業(yè)擔(dān)保收費(fèi)、監(jiān)管力度、監(jiān)管成本、核心企業(yè)的潛力、信用等級是農(nóng)村小微企業(yè)的主要信用風(fēng)險(xiǎn)因素,因此核心企業(yè)與政府監(jiān)管在供應(yīng)鏈金融融資模式中占據(jù)主導(dǎo)地位。構(gòu)建信用風(fēng)險(xiǎn)測度模型、管控模型,并據(jù)此設(shè)計(jì)基于信用風(fēng)險(xiǎn)管理的農(nóng)村小微企業(yè)免疫力提升路徑,利用區(qū)塊鏈3.0技術(shù)去中心化、去信任、開放透明、不可篡改、可追溯等特點(diǎn),為當(dāng)前供應(yīng)鏈金融下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)面臨的難題提供化解的路徑,整體提升其免疫力。

【關(guān)鍵詞】農(nóng)村小微企業(yè);信用風(fēng)險(xiǎn);測度模型;免疫力;供應(yīng)鏈金融;區(qū)塊鏈3.0

【中圖分類號】F320.2【文獻(xiàn)標(biāo)識碼】A【文章編號】1004-0994(2020)04-0076-9

【基金項(xiàng)目】浙江省自然科學(xué)基金資助項(xiàng)目“區(qū)塊鏈下基于違約鑒別度的農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)管控模型研究”(項(xiàng)目編號:LY19G030026);教育部人文社會科學(xué)研究項(xiàng)目“人本需求視角下產(chǎn)村融合機(jī)制與效應(yīng)研究”(項(xiàng)目編號:19YJC790035);浙江省軟科學(xué)研究計(jì)劃項(xiàng)目“‘城歸異質(zhì)性資源稟賦對創(chuàng)新績效的影響機(jī)理研究”(項(xiàng)目編號:2018C35055)

一、引言

農(nóng)村小微企業(yè)包括農(nóng)村小型企業(yè)、農(nóng)村微型企業(yè)、家庭作坊式企業(yè)和農(nóng)村個(gè)體工商戶。我國農(nóng)村小微企業(yè)呈快速發(fā)展的趨勢,發(fā)展農(nóng)村小微企業(yè)是破解“三農(nóng)”問題、打造精準(zhǔn)扶貧強(qiáng)力驅(qū)動(dòng)器的有效手段[1]。農(nóng)村小微企業(yè)多以粗加工、養(yǎng)殖為主業(yè),抗風(fēng)險(xiǎn)能力差、管理制度欠缺、市場占有率低等特點(diǎn),使得農(nóng)村小微企業(yè)投資回報(bào)率低、回收期長,這些問題都加大了農(nóng)村小微企業(yè)信貸風(fēng)險(xiǎn)的產(chǎn)生。此外,農(nóng)村小微企業(yè)依舊面臨著融資難、供應(yīng)鏈金融風(fēng)險(xiǎn)大等問題。供應(yīng)鏈金融是一種新穎的商業(yè)流通融資方式,供應(yīng)鏈金融風(fēng)險(xiǎn)是供應(yīng)鏈管理風(fēng)險(xiǎn)的重要組成部分。目前,信息技術(shù)快速發(fā)展,供應(yīng)鏈金融逐步進(jìn)入互聯(lián)網(wǎng)供應(yīng)鏈金融階段,但是該種網(wǎng)絡(luò)融資方式也存在許多信用風(fēng)險(xiǎn),在信息經(jīng)濟(jì)發(fā)展的大趨勢下應(yīng)以核心企業(yè)為重點(diǎn)對象,由商業(yè)銀行對上下游中小微企業(yè)的資金流、信息流、物流進(jìn)行有效的控制,把上下游中小微企業(yè)的不可控風(fēng)險(xiǎn)轉(zhuǎn)化為可控的,并把風(fēng)險(xiǎn)降低到可以控制的范圍。供應(yīng)鏈金融模式正是利用了農(nóng)村小微企業(yè)和供應(yīng)鏈的特點(diǎn)而產(chǎn)生的,其有效地解決了農(nóng)村小微企業(yè)融資難的問題。對于農(nóng)村小微企業(yè)來說,目前互聯(lián)網(wǎng)金融模式可為其提供低成本的融資平臺與高效率的運(yùn)營平臺[2],帶動(dòng)了實(shí)體經(jīng)濟(jì)與傳統(tǒng)經(jīng)濟(jì)的轉(zhuǎn)型升級,雖然加大了其運(yùn)營風(fēng)險(xiǎn),但是為破解農(nóng)村小微企業(yè)融資難題、提升融資能力提供了有效手段。

相關(guān)學(xué)者在供應(yīng)鏈金融模式下對小微企業(yè)信用風(fēng)險(xiǎn)進(jìn)行了測度,Meng等[3]通過將G1與G2賦權(quán)方法、偏差離差最大化方法、變異系數(shù)法進(jìn)行組合分析,確定供應(yīng)鏈金融模式下信用測度指標(biāo)的組合權(quán)重分析模型。徐勇戈等[4]將供應(yīng)鏈金融下支持向量機(jī)應(yīng)用到風(fēng)險(xiǎn)測度體系中,來識別企業(yè)信用風(fēng)險(xiǎn)體系。戴昕琦[5]提出基于C-SMOTE、SMOTE-RF與Logistic模型的互聯(lián)網(wǎng)供應(yīng)鏈金融信用風(fēng)險(xiǎn)測度模型。毛茜等[6]在供應(yīng)鏈金融模式下基于創(chuàng)新視角構(gòu)建了Logistic-BP組合模型,并針對小微企業(yè)進(jìn)行實(shí)證分析。韓賀洋等[7]對供應(yīng)鏈金融下小微企業(yè)的整體運(yùn)行機(jī)制進(jìn)行了全面研究,提出了有關(guān)金融性政策支持方案。何昇軒等[8]通過對互聯(lián)網(wǎng)供應(yīng)鏈金融風(fēng)險(xiǎn)進(jìn)行研究,構(gòu)建互聯(lián)網(wǎng)供應(yīng)鏈金融的風(fēng)險(xiǎn)評價(jià)模型,并通過AHP與Fuzzy-CEM模型對互聯(lián)網(wǎng)供應(yīng)鏈金融進(jìn)行信用風(fēng)險(xiǎn)評價(jià)。通過對以上研究模型與方法的優(yōu)劣分析,同時(shí)借鑒組織免疫理論的思想,本文提出基于Borda序值、RS和范數(shù)灰關(guān)聯(lián)度相結(jié)合的組合賦權(quán)下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)測度模型。組織免疫理論思想分為非特異性免疫理論和特異性免疫理論。組織非特異性免疫理論是指有關(guān)企業(yè)針對內(nèi)外部的共同有害風(fēng)險(xiǎn)因素,進(jìn)行針對性免疫應(yīng)答行為的一種免疫理論,它是有關(guān)企業(yè)應(yīng)對內(nèi)外界有害風(fēng)險(xiǎn)因素的首要防線。在信用風(fēng)險(xiǎn)管控基礎(chǔ)上,本文利用組織免疫理論構(gòu)建了農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)應(yīng)對機(jī)制,從組織防御、組織監(jiān)視、組織結(jié)構(gòu)創(chuàng)新三方面提出了基于信用風(fēng)險(xiǎn)管控的供應(yīng)鏈金融模式下農(nóng)村小微企業(yè)免疫力水平提升路徑。基于組織免疫的信用風(fēng)險(xiǎn)免疫力提升路徑可以緩解農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)相關(guān)問題,完善農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)差異化測度體系,合理確定農(nóng)村金融機(jī)構(gòu)發(fā)起設(shè)立和互聯(lián)網(wǎng)金融業(yè)務(wù)拓展的準(zhǔn)入門檻,守住不產(chǎn)生系統(tǒng)性信用風(fēng)險(xiǎn)底線,強(qiáng)化供應(yīng)鏈金融模型下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)防控處理機(jī)制。

二、農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)產(chǎn)生的原因

農(nóng)村小微企業(yè)的整體特征:投資主體和所有制結(jié)構(gòu)多元化,以私營制為主,勞動(dòng)密集度高,兩級分化明顯,產(chǎn)業(yè)結(jié)構(gòu)性矛盾突出。農(nóng)村小微企業(yè)還存在發(fā)展不平衡、優(yōu)勢地區(qū)集中、具有明顯的地域集群特色、敏感脆弱、易受外部環(huán)境變化影響的特點(diǎn),同時(shí)也具有較強(qiáng)的生命力和進(jìn)取精神。最主要的是農(nóng)村小微企業(yè)融資難、融資貴問題較為突出[9]。根據(jù)農(nóng)村小微企業(yè)的特征,其信用風(fēng)險(xiǎn)的產(chǎn)生有以下原因:

1.農(nóng)村小微企業(yè)自身問題。人員素質(zhì)低、缺乏信用意識等因素,導(dǎo)致因員工操作不當(dāng)?shù)葘?dǎo)致的信用風(fēng)險(xiǎn)事件時(shí)常發(fā)生。農(nóng)村小微企業(yè)普遍規(guī)模較小,多為個(gè)體工商戶和家庭作坊式企業(yè),這導(dǎo)致農(nóng)村小微企業(yè)的資金缺乏、企業(yè)治理結(jié)構(gòu)不完善。農(nóng)村小微企業(yè)由于規(guī)模和資金的關(guān)系,其中很多企業(yè)并未專門配備專業(yè)的財(cái)務(wù)人員,對風(fēng)險(xiǎn)的敏感度不高[10]。

2.法律法規(guī)不夠健全、缺乏相關(guān)的政策支持。目前,我國并沒有形成系統(tǒng)性的農(nóng)村小微企業(yè)發(fā)展政策,相關(guān)規(guī)章制度不完善,管控力度薄弱[11]。由于國家或某地區(qū)對農(nóng)業(yè)的政策周期性變動(dòng),當(dāng)政府對農(nóng)業(yè)產(chǎn)業(yè)結(jié)構(gòu)進(jìn)行調(diào)整時(shí),必會直接或間接地影響農(nóng)村小微企業(yè),也增加了企業(yè)原有投資遭受損失的可能性,進(jìn)而影響其信用風(fēng)險(xiǎn)。

3.外部環(huán)境導(dǎo)致信用風(fēng)險(xiǎn)。農(nóng)村小微企業(yè)以農(nóng)產(chǎn)品供應(yīng)為主要業(yè)務(wù),而我國的農(nóng)業(yè)仍以傳統(tǒng)農(nóng)業(yè)為主[12],現(xiàn)代化水平較低,易受自然環(huán)境影響,抵抗自然環(huán)境的能力較差,突如其來的自然災(zāi)害將會使得農(nóng)產(chǎn)品大量受損,致使供貨商供貨不足。

4.融資渠道不通暢,導(dǎo)致道德風(fēng)險(xiǎn)與逆向選擇。農(nóng)村小微企業(yè)因存在財(cái)務(wù)制度不健全、信用等級不高的缺陷,不能滿足銀行要求,所以面臨融資產(chǎn)品種類少、銀行放貸周期長等問題,這導(dǎo)致了道德風(fēng)險(xiǎn)的產(chǎn)生[10]。農(nóng)村小微企業(yè)融資渠道不順暢,一旦碰到銀行貸款受阻的情況,就很有可能選擇民間借貸方式,導(dǎo)致信用市場畸形發(fā)展。

三、供應(yīng)鏈金融下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)測度模型構(gòu)建

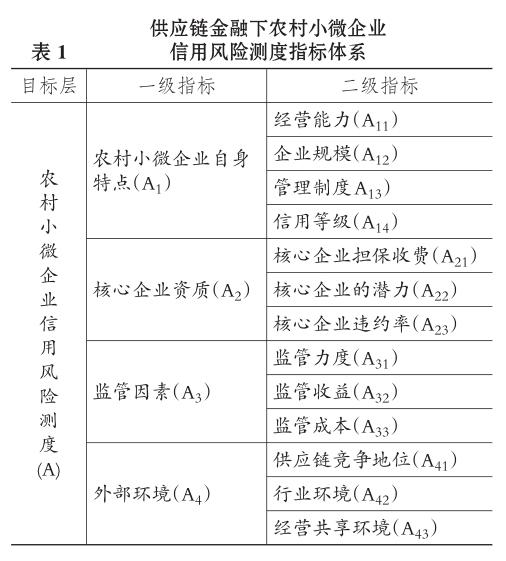

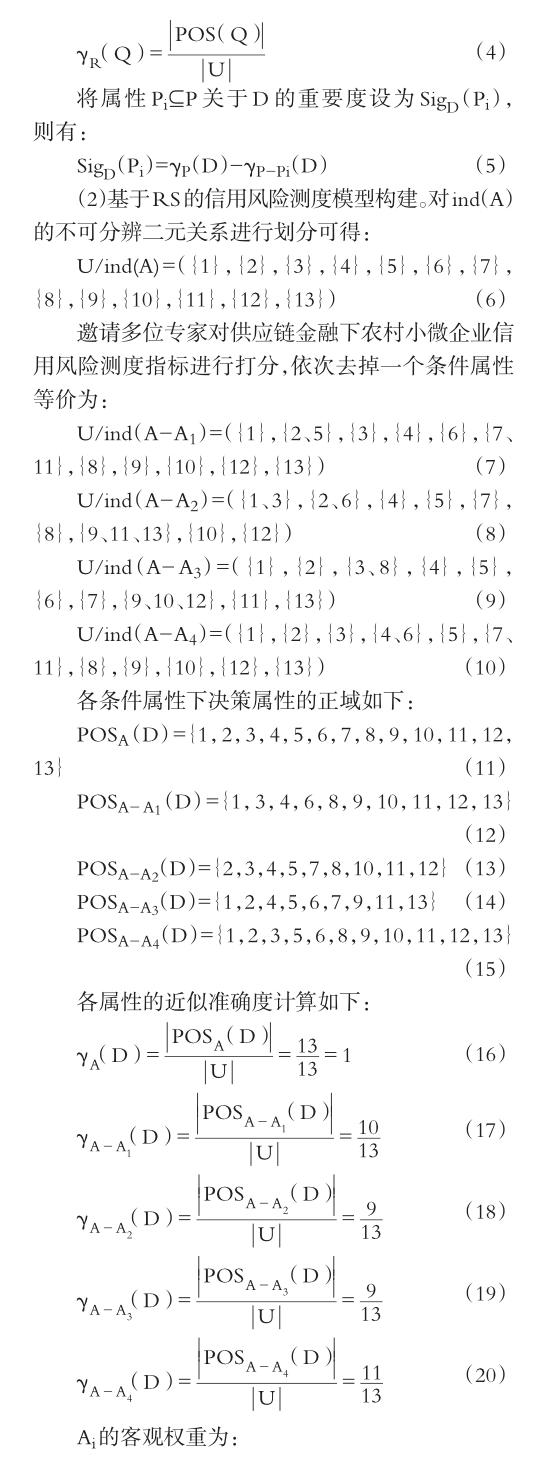

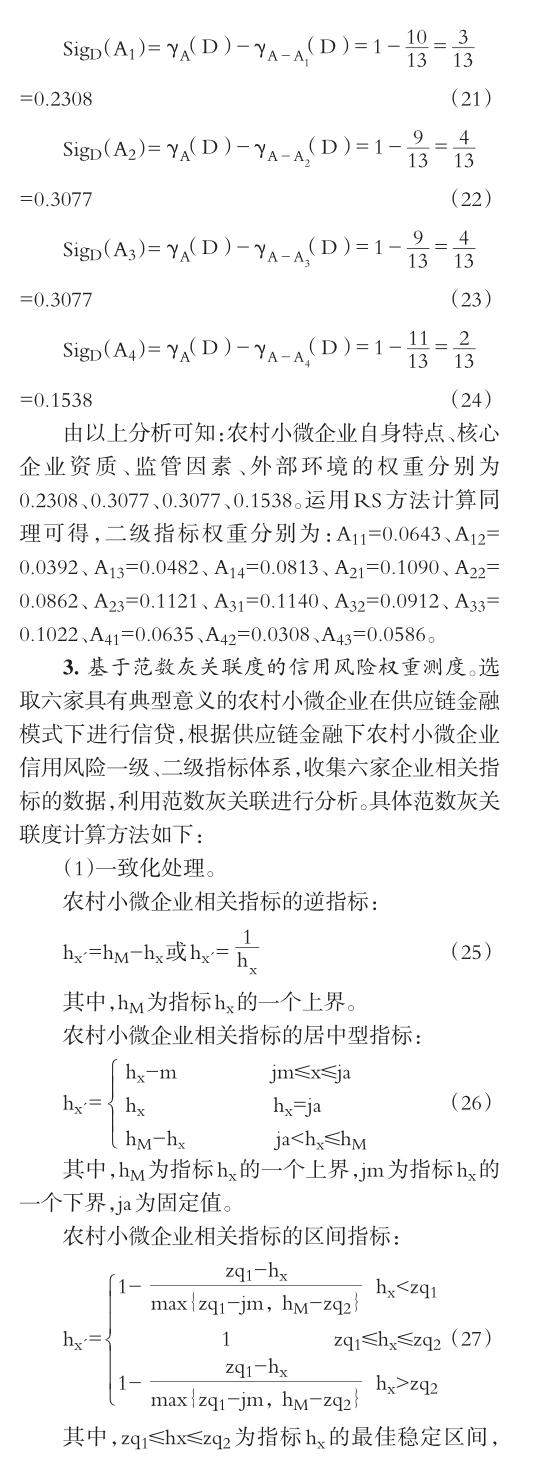

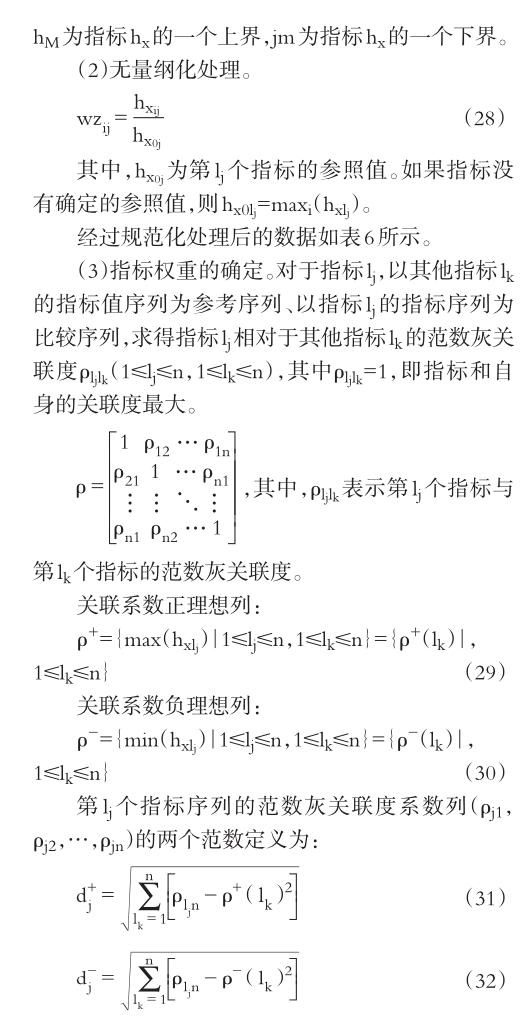

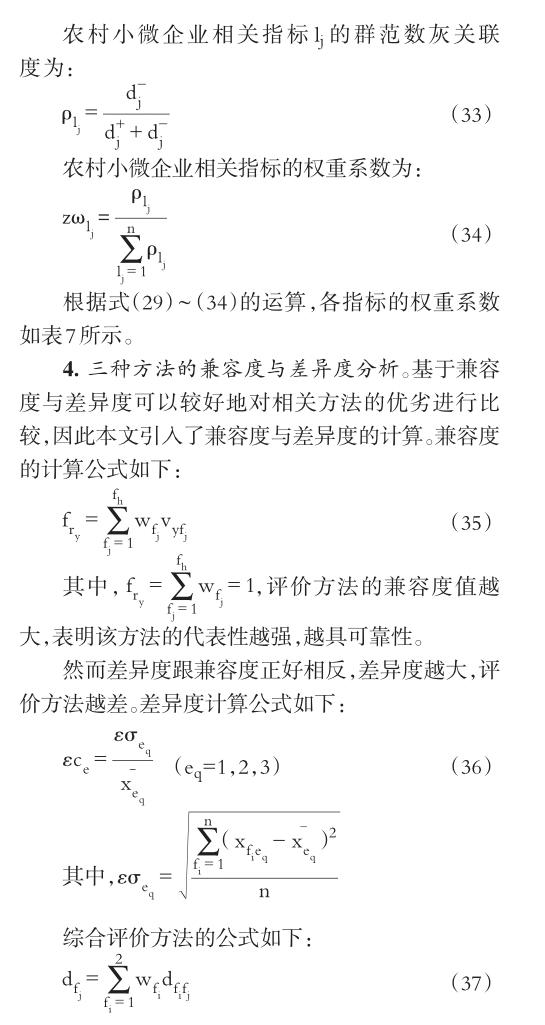

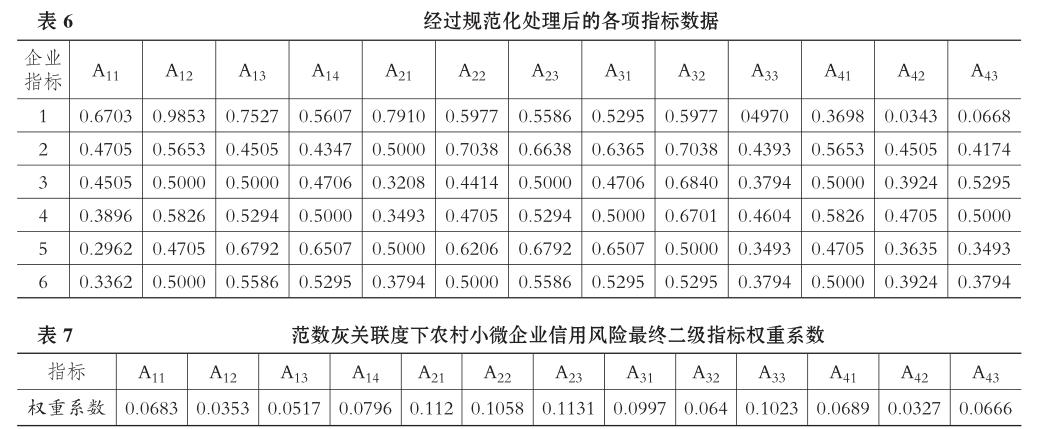

本文采用專家訪談法和問卷調(diào)查法,調(diào)查了各省市259家農(nóng)村小微企業(yè),又訪談了454位相關(guān)領(lǐng)域?qū)<遥Y(jié)合相關(guān)研究文獻(xiàn)[13-15]及對農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)產(chǎn)生原因的分析,最終從農(nóng)村小微企業(yè)自身特點(diǎn)、核心企業(yè)資質(zhì)、監(jiān)管因素、外部環(huán)境四個(gè)方面構(gòu)建了供應(yīng)鏈金融模式下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)測度指標(biāo)。具體指標(biāo)體系如表1所示。

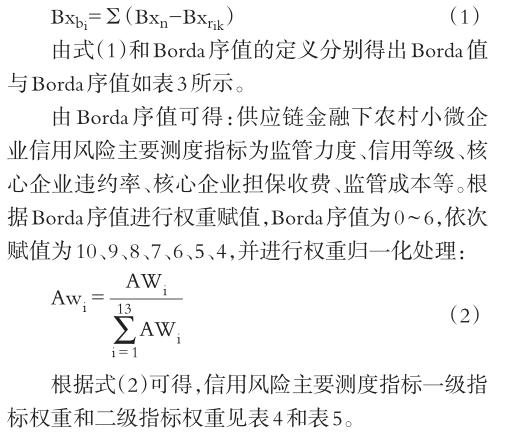

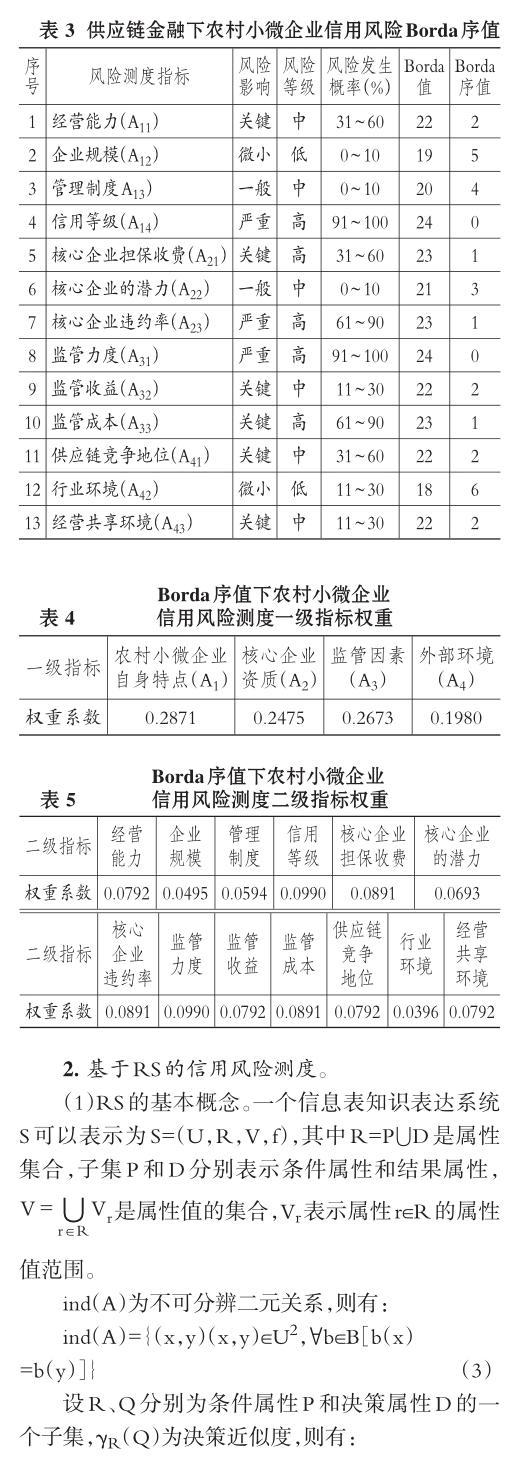

1.基于Borda序值法的信用風(fēng)險(xiǎn)測度。結(jié)合供應(yīng)鏈金融下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)的特點(diǎn),利用Borda序值法識別農(nóng)村小微企業(yè)各種信用風(fēng)險(xiǎn)的影響因素。

供應(yīng)鏈金融下農(nóng)村小微企業(yè)的“信用風(fēng)險(xiǎn)概率”“信用風(fēng)險(xiǎn)影響”的值采用專家訪談與問卷調(diào)查相結(jié)合的方法確定,調(diào)查相關(guān)專家106人,發(fā)出問卷106份,有效問卷98份,獲得如表2所示的供應(yīng)鏈金融下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)矩陣。

為了將信用風(fēng)險(xiǎn)細(xì)化,引入Borda序值法,將信用風(fēng)險(xiǎn)的序值等級進(jìn)行排序。設(shè)Bxn為信用風(fēng)險(xiǎn)總個(gè)數(shù)、Bxk為某一準(zhǔn)則、Bxi為某一特定風(fēng)險(xiǎn)。Bxk=1表示信用風(fēng)險(xiǎn)影響值,Bxk=2表示信用風(fēng)險(xiǎn)概率值,Bxrik表示信用風(fēng)險(xiǎn)Bxi在準(zhǔn)則Bxk下的信用風(fēng)險(xiǎn)等級。信用風(fēng)險(xiǎn)Borda值法的公式如下:

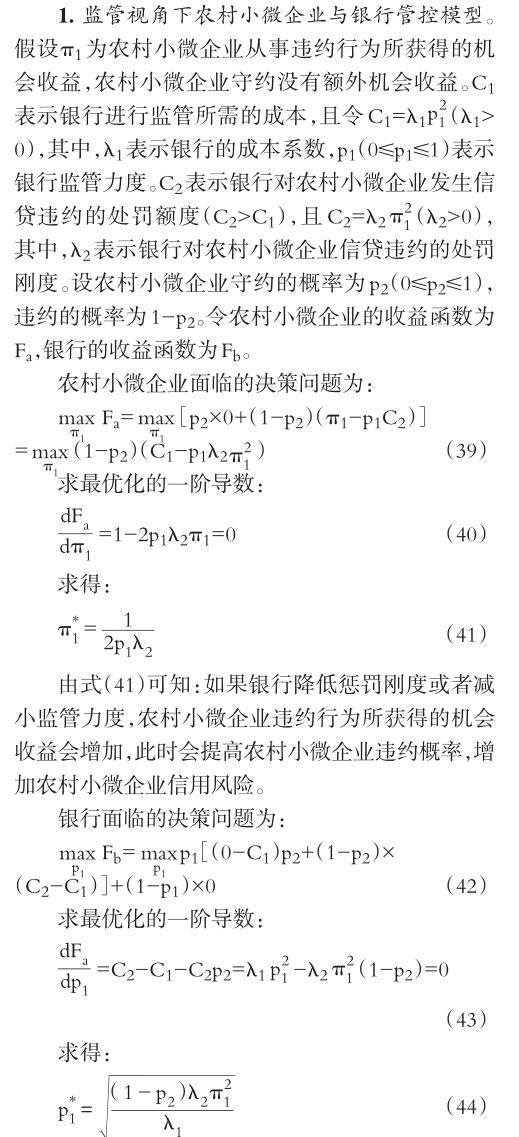

四、供應(yīng)鏈金融模式下信用風(fēng)險(xiǎn)管控模型構(gòu)建

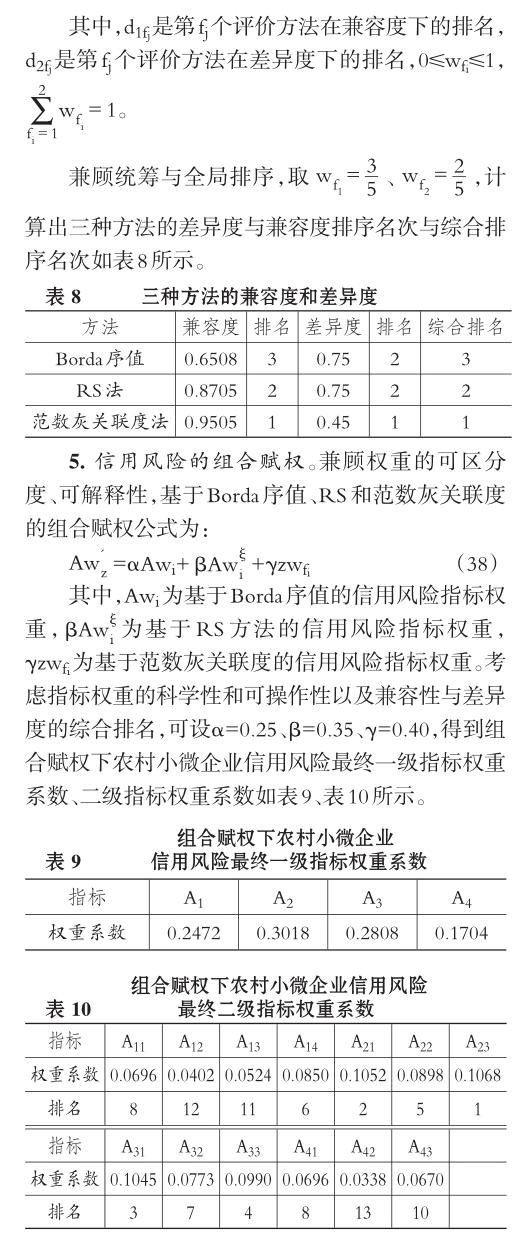

銀行與農(nóng)村小微企業(yè)作為理性經(jīng)濟(jì)人,在信貸決策中都會考慮自身利益最大化[16,17],根據(jù)上述農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)產(chǎn)生原因的分析和組合賦權(quán)下農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)最終二級指標(biāo)權(quán)重系數(shù),可以從供應(yīng)鏈金融模式下的監(jiān)管視角,基于核心企業(yè)擔(dān)保、應(yīng)收賬款融資模式進(jìn)行銀行、農(nóng)村小微企業(yè)、核心企業(yè)的信用風(fēng)險(xiǎn)管控模型構(gòu)建。

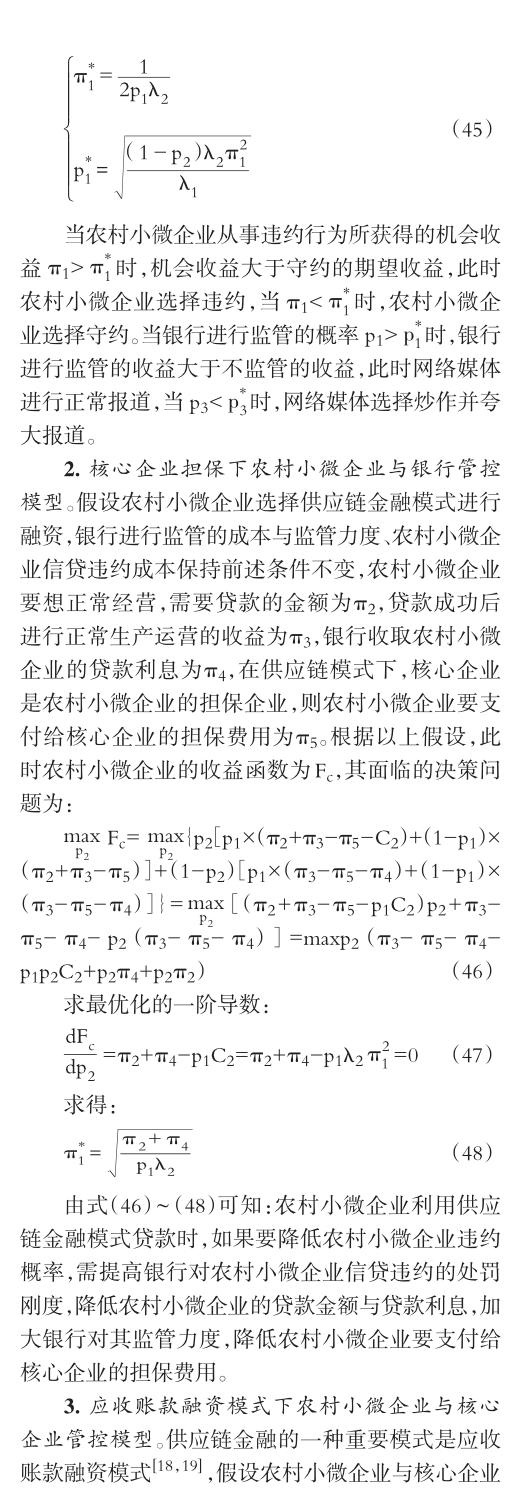

由式(44)可知:如果農(nóng)村小微企業(yè)違約概率增加,銀行對農(nóng)村小微企業(yè)信貸違約處罰剛度增加,銀行的監(jiān)管成本系數(shù)降低,農(nóng)村小微企業(yè)從事違約行為所獲得的機(jī)會收益增加時(shí),會加大銀行對農(nóng)村小微企業(yè)的監(jiān)管力度。

因此,農(nóng)村小微企業(yè)是否違約、銀行是否進(jìn)行監(jiān)管的均衡狀態(tài)為:

1.從組織防御視角提高農(nóng)村小微企業(yè)發(fā)生信貸違約的處罰額度。加大農(nóng)村小微企業(yè)發(fā)生道德風(fēng)險(xiǎn)、逆向選擇等信用風(fēng)險(xiǎn)行為的處罰剛度,建立完善、合理的信用風(fēng)險(xiǎn)獎(jiǎng)懲機(jī)制,提升農(nóng)村小微企業(yè)信用等級、提高其貸款效率。目前,農(nóng)村小微企業(yè)利用互聯(lián)網(wǎng)融資的情形逐漸增加,但是一些互聯(lián)網(wǎng)金融平臺存在欺詐行為[20,21],互聯(lián)網(wǎng)金融行業(yè)整體處于一個(gè)不穩(wěn)定、高風(fēng)險(xiǎn)的環(huán)境當(dāng)中。為此,必須盡早制定完善的互聯(lián)網(wǎng)金融行業(yè)標(biāo)準(zhǔn),整合并凈化互聯(lián)網(wǎng)融資環(huán)境,通過該標(biāo)準(zhǔn)的出臺,加大對互聯(lián)網(wǎng)融資模式下農(nóng)村小微企業(yè)的監(jiān)管,進(jìn)行有效的風(fēng)險(xiǎn)防御,利用區(qū)塊鏈3.0技術(shù)構(gòu)建標(biāo)準(zhǔn)化行業(yè)準(zhǔn)則,規(guī)范農(nóng)村小微企業(yè)的信用交易行為。

2.從組織監(jiān)視角度提高農(nóng)村小微企業(yè)免疫力水平。政府要加大對農(nóng)村小微企業(yè)的監(jiān)管力度與扶持力度,政府應(yīng)通過互聯(lián)網(wǎng)技術(shù),建立信用風(fēng)險(xiǎn)監(jiān)控系統(tǒng),對農(nóng)村小微企業(yè)進(jìn)行有效監(jiān)控。通過建立信用風(fēng)險(xiǎn)激勵(lì)與處罰管理系統(tǒng),督促農(nóng)村小微企業(yè)進(jìn)行有效的信息共享,減少銀行與農(nóng)村小微企業(yè)間的信息不對稱。農(nóng)村小微企業(yè)自身也應(yīng)當(dāng)注重提高信息透明度,加強(qiáng)財(cái)務(wù)會計(jì)制度建設(shè),確保企業(yè)會計(jì)信息的真實(shí)性、合法性,并建立起完整的信息提供渠道,提升信息披露的可信度和透明度。為了有效減少農(nóng)村小微企業(yè)經(jīng)營不穩(wěn)定所致的信用問題,政府應(yīng)當(dāng)成立農(nóng)村小微企業(yè)協(xié)會,協(xié)會企業(yè)間互相幫助,并設(shè)立信用擔(dān)保基金,彌補(bǔ)核心企業(yè)信用擔(dān)保損失。此外,需要利用區(qū)塊鏈3.0技術(shù)不可篡改、去中心化的多方驗(yàn)證等特性,有效解決農(nóng)村小微企業(yè)的信用融資問題,提升銀行對農(nóng)村小微企業(yè)的交易跟蹤、自動(dòng)監(jiān)測水平。

3.從組織結(jié)構(gòu)創(chuàng)新角度提升農(nóng)村小微企業(yè)免疫力。結(jié)合農(nóng)村小微企業(yè)生產(chǎn)運(yùn)營與市場的實(shí)際需求,實(shí)現(xiàn)農(nóng)村小微企業(yè)與信貸機(jī)構(gòu)共贏至關(guān)重要。信貸機(jī)構(gòu)要進(jìn)行有效創(chuàng)新,首先應(yīng)當(dāng)針對農(nóng)村小微企業(yè)貸款頻率高、數(shù)額低的信貸特點(diǎn),設(shè)計(jì)出符合其特點(diǎn)的創(chuàng)新性信貸產(chǎn)品,以滿足農(nóng)村小微企業(yè)的信用融資需求。農(nóng)村小微企業(yè)也應(yīng)當(dāng)積極引進(jìn)市場上各類信貸金融產(chǎn)品,以保證企業(yè)融資的靈活性。農(nóng)村小微企業(yè)應(yīng)在充分了解自身融資條件和融資金額的基礎(chǔ)上構(gòu)建自身的創(chuàng)新知識庫,主要是溝通企業(yè)內(nèi)外部知識,形成一個(gè)能夠提升競爭實(shí)力的平臺,并實(shí)時(shí)對創(chuàng)新知識庫加以更新,確保知識的秩序性與有效性,通過構(gòu)建創(chuàng)新知識庫可以幫助農(nóng)村小微企業(yè)理性使用信貸金融產(chǎn)品,以滿足自身的發(fā)展需求。在供應(yīng)鏈金融模式下,農(nóng)村小微企業(yè)需引入第四方物流,為相關(guān)融資業(yè)務(wù)提供高水平的供應(yīng)鏈與物流服務(wù),降低交易成本,從組織結(jié)構(gòu)創(chuàng)新這一本質(zhì)上降低農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)。

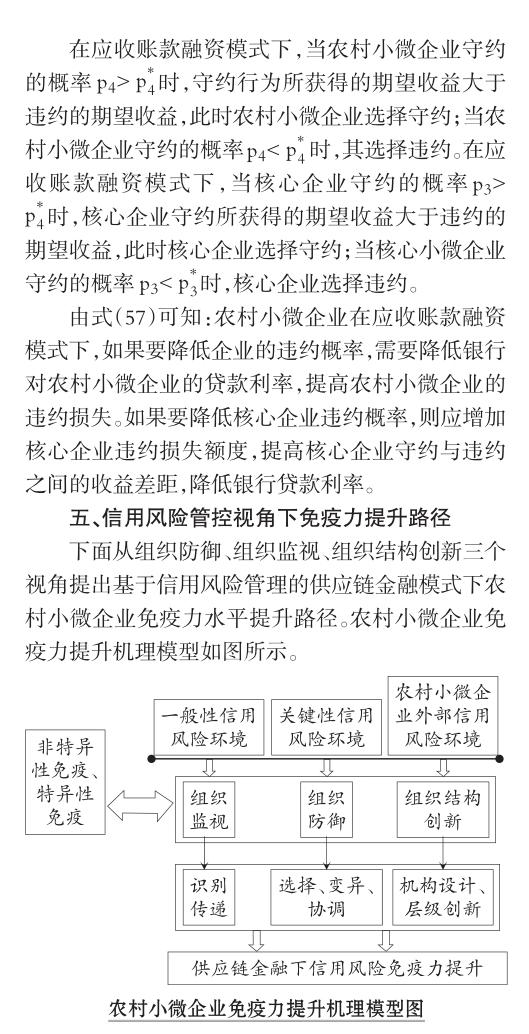

六、結(jié)論與啟示

目前我國農(nóng)業(yè)發(fā)展已實(shí)現(xiàn)規(guī)模化、產(chǎn)業(yè)化,加速了農(nóng)業(yè)的現(xiàn)代化進(jìn)程,但同時(shí)也出現(xiàn)了不同方面的金融需求與信用風(fēng)險(xiǎn)。我國農(nóng)村小微企業(yè)進(jìn)入到快速發(fā)展的新階段,信用風(fēng)險(xiǎn)問題逐漸成為人們關(guān)注、探討的熱門話題。根據(jù)上述信用風(fēng)險(xiǎn)測度模型可知:核心企業(yè)違約率、核心企業(yè)擔(dān)保收費(fèi)、監(jiān)管力度、監(jiān)管成本、核心企業(yè)的潛力、信用等級是農(nóng)村小微企業(yè)的主要信用風(fēng)險(xiǎn)因素,因此核心企業(yè)與政府監(jiān)管在供應(yīng)鏈金融體系中占據(jù)主導(dǎo)地位。農(nóng)村小微企業(yè)要想解決自身融資難問題,除了完善自身的信用體系,還應(yīng)當(dāng)積極引進(jìn)互聯(lián)網(wǎng)金融創(chuàng)新產(chǎn)品,減少對銀行的依賴,以保證隨時(shí)能夠通過各種渠道獲取充足的資金。同時(shí),政府與銀行都應(yīng)加大監(jiān)管力度,降低農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn),從非特異性免疫、特異性免疫上整體提升農(nóng)村小微企業(yè)免疫力。

農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)控制仍然以事前控制和事后控制為主,因此需要構(gòu)建基于區(qū)塊鏈3.0技術(shù)的信用風(fēng)險(xiǎn)實(shí)時(shí)監(jiān)測系統(tǒng),對信用風(fēng)險(xiǎn)進(jìn)行及時(shí)預(yù)警和動(dòng)態(tài)控制。將前沿的區(qū)塊鏈3.0技術(shù)應(yīng)用于風(fēng)險(xiǎn)控制機(jī)制,并結(jié)合管理者的經(jīng)驗(yàn)對農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)進(jìn)行雙重控制。在農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)控制中,區(qū)塊鏈3.0這一技術(shù)能夠發(fā)揮用戶網(wǎng)絡(luò)效應(yīng)和應(yīng)用協(xié)同效應(yīng),可整合更多的數(shù)據(jù)資源和政府資源,為網(wǎng)絡(luò)金融平臺提供一個(gè)更為靈活、開放的系統(tǒng)架構(gòu),增強(qiáng)數(shù)據(jù)的有效性、保密性等,也為供應(yīng)鏈金融信用風(fēng)險(xiǎn)提供追溯作用,并且區(qū)塊鏈3.0技術(shù)具有去中心化、去信任、開放透明、不可篡改、可追溯等特點(diǎn),為當(dāng)前農(nóng)村小微企業(yè)信用風(fēng)險(xiǎn)提供了化解路徑,提升了企業(yè)的免疫力。

【主要參考文獻(xiàn)】

[1]李俊江,于眾.政府如何化解小企業(yè)融資難題——基于信息不對稱的視角[J].財(cái)政研究,2015(6):81~85.

[2]王馨.互聯(lián)網(wǎng)金融助解“長尾”小微企業(yè)融資難問題研究[J].金融研究,2015(9):128~139.

[3]Meng B.,Chi G. New combined weighting model based on maximizing the difference in evaluation results and its application[J]. Mathematical Problems in Engineering,2015(2015):1~9.

[4]徐勇戈,李冉.供應(yīng)鏈金融視角下的房地產(chǎn)企業(yè)信用風(fēng)險(xiǎn)[J].財(cái)會月刊,2018(8):164~169.

[5]戴昕琦.商業(yè)銀行信用風(fēng)險(xiǎn)評估模型研究——基于線上供應(yīng)鏈金融的實(shí)證[J].軟科學(xué),2018(5):139~144.

[6]毛茜,趙喜倉.創(chuàng)新價(jià)值鏈視角下信用評估研究——基于科技型小微企業(yè)的實(shí)證分析[J].華東經(jīng)濟(jì)管理,2017(5):134~139.

[7]韓賀洋,周全,韓俊華.政策性金融支持科技型小微企業(yè)的運(yùn)行機(jī)理及路徑[J].科學(xué)管理研究,2017(5):106~109.

[8]何昇軒,沈頌東.基于第三方B2B平臺的線上供應(yīng)鏈金融風(fēng)險(xiǎn)評估[J].東南學(xué)術(shù),2016(3):139~147.

[9]陳道富.我國融資難融資貴的機(jī)制根源探究與應(yīng)對[J].金融研究,2015(2):45~52.

[10]Maik D.,Carsten E.,Thomas L.,et al. Business credit information sharing and default risk of private firms[J].Journal of Banking & Finance,2013(8):2867~2878.

[11]Serrano-Cinca C.,Gutiérrez-Nieto B.,Reyes N. M. A social and environmental approach to microfinance credit scoring[J].Journal of Cleaner Production,2016(4):3504~3513.

[12]吳信科.經(jīng)濟(jì)新常態(tài)下農(nóng)村小微企業(yè)的融資困境與戰(zhàn)略紓解[J].農(nóng)業(yè)經(jīng)濟(jì),2016(11):106~107.

[13]Pratama M.,Lu J.,Lughofer E.,et al. An incremental learning of concept drifts using evolving type-2 recurrent fuzzy neural networks[J]. IEEE Transactions on Fuzzy Systems,2017(5):1175~1192.

[14]Wang S. X.,Qi Y. W.,F(xiàn)u B.,et al. Credit risk evaluation based on text analysis[J].International Journal of Cognitive Informatics and Natural Intelligence,2016(1):1~11.

[15]Shi B. F.,Zhao J. X.,Wang J. A credit rating attribute reduction approach based on pearson correlation analysis and fuzzy-rough sets[J]. ICIC Express Letters,2016(2):519~525.

[16]李仲飛,黃金波.我國小微企業(yè)融資困境的動(dòng)態(tài)博弈分析[J].華東經(jīng)濟(jì)管理,2016(2):1~8.

[17]李秀婷.小微企業(yè)融資困境和普惠金融關(guān)系研究綜述[J].技術(shù)經(jīng)濟(jì)與管理研究,2017(8):62~65.

[18]Jones S.,Johnstone D.,Wilson R. An empirical evaluation of the performance of binary classifiers in the prediction of credit ratings changes[J].Journal of Banking & Finance,2015(56):72~85.

[19]荷花,李明賢.小微企業(yè)融資需求及其融資可獲得性的影響因素分析[J].經(jīng)濟(jì)與管理研究,2016(2):52~60.

[20]Kruppa J.,Schwarz A.,Arminger G.,et al. Consumer credit risk:Individual probability estimates using machine learning[J].Expert Systems with Applications,2013(13):5125~5131.

[21]Terry H. Quantitative credit risk assessment using support vector machines:Broad versus narrow default definitions[J].Expert Systems with Applications,2013(12):4404~4413.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08