國家審計與環境污染治理

2020-03-10 08:32:12謝柳芳鄭國洪孫鵬閣

財會月刊·下半月 2020年2期

謝柳芳 鄭國洪 孫鵬閣

【摘要】節約資源和保護環境是我國的基本國策,積極支持打好“三大攻堅戰”,成為促進國家治理的現實路徑之一。采用2010~2016年省級地方政府數據,探討國家審計關注環境污染、促進國家治理的作用路徑。研究結果表明:國家審計對環境污染具有治理功能,國家審計的投入力度越大、監督和咨詢建議功能發揮得越好,越有助于該地區工業“三廢”處置效率的提升。研究結論有助于更好地理解國家審計的治理功能,為進一步強化生態文明建設、推動環境污染治理、推進國家審計發展、提升國家治理能力及水平提供重要的經驗證據。

【關鍵詞】國家審計;三大攻堅戰;環境污染;環境治理

【中圖分類號】F239.44【文獻標識碼】A【文章編號】1004-0994(2020)04-0085-8

【基金項目】國家自然科學基金面上項目“政府財務信息披露、政府債務風險防范與審計監控機制研究”(項目編號:71672119);國家社會科學基金項目“綠色發展理念下水資源治理的監管體系優化研究”(項目編號:18XGL011);西南政法大學引進人才科研資助項目“經濟高質量發展視閾下政府審計與脫貧攻堅研究”(項目編號:2019-XZRCXM003);重慶市社會科學規劃項目“國家審計促進重慶市加快脫貧攻堅與鄉村振興銜接研究”(項目編號:2019YBGL064);中國博士后科學基金項目“基于防范化解金融風險的商譽泡沫形成、誘因及治理研究”(項目編號:2019M652871)

一、引言

我國在社會經濟高速發展的同時,垃圾污染、水污染及霧霾天氣等環境問題也日益嚴重,環境污染已然成為社會關注的熱點與難點問題,治理環境污染與穩定經濟增長同等重要,保護生態環境、治理污染成為人類社會推進持續發展的共同利益訴求,是推進國家治理現代化的重要任務之一。我國政府綠色采購的規模不斷擴大,財政對環境污染治理的投資也在逐年遞增,然而“先污染,后治理”經濟發展模式導致了環境污染危害累積疊加,且財政分權體制下,地方政府追求短期經濟增長的顯性政績動機又降低了治理環境污染的實際動力,致使環境污染問題成為難以根治的“痼疾”,是社會經濟高質量持續發展的障礙,引起了政府及監管部門的高度重視。

2015年12月,中共中央辦公廳和國務院辦公廳印發的《關于實行審計全覆蓋的實施意見》指出“對公共資金、國有資產、國有資源和領導干部履行經濟責任情況實行審計全覆蓋”,印發的《開展領導干部自然資源資產離任審計試點方案》將生態環境保護納入領導干部履職責任范圍。

2017年10月18日,黨的十九大又再次提到“建設生態文明是中華民族永續發展的千年大計,堅持節約資源和保護環境是我國的基本國策”,作為“三大攻堅戰”之一的污染防治,其成效如何與經濟能否實現可持續健康發展、能否實現高速發展向高質量發展階段轉化密切相關。而國家審計與環境治理密切相關,它既是環境保護公共資金支出、相關環境保護稅費收入的監控者,又是政府環境保護、污染治理活動的監督者。2018年全國審計工作會議明確指出“,2018年度的審計工作要圍繞打好‘三大攻堅戰,進一步聚焦審計重點;在污染防治方面,要不斷創新審計方式方法,推動各級領導干部牢固樹立綠水青山就是金山銀山的意識,促進加快生態文明建設,推動實現經濟發展和環境保護雙贏”。2018年5月,習近平主席在中央審計委員會第一次會議上提出,審計機關應緊緊圍繞統籌推進“五位一體”總體布局和協調推進“四個全面”戰略布局,依法全面履行審計監督職責,促進經濟高質量發展,促進全面深化改革。2019年1月的全國審計工作會議又強調,做好2019年審計工作,變壓力為加快推動經濟高質量發展的動力,確保2019年主要經濟社會指標和改革發展任務順利完成。

基于此,本文從環境治理的視角,研究并實證考察國家審計功能發揮對治理環境污染的作用,為國家審計通過監控環境治理資金,進而促進國家治理提供了經驗證據。

二、理論分析與研究假設

現有研究認為,環境績效和資源效率是生態效率的兩個核心構成要素,環境績效指某一地區、行業或企業單位價值創造對環境的影響程度,是衡量可持續發展的標準之一。

Managi[1]分析美國1970~1997年的農業污染治理狀況發現,農業污染治理投入產出規模報酬呈現遞增效應;胡艷、吳振鵬[2]以大氣污染、水污染、固體廢棄物作為我國地區環境治理的投資效率評價指標,研究發現環境治理的投資效率存在地域差異,且我國多數地區環境治理投資的效率較低;夏春婉、林勇[3]發現環境規制與第二產業產值之間呈倒U型關系,環境規制力度在臨界值10.3以下時經濟與環境才可以實現雙贏;Fujii等[4]從行業特征角度研究我國工業廢水治理成本,發現末端治理有助于減少化學耗氧量(COD)的排放,2003年施行的清潔生產法律規制有助于抑制COD的排放;王鵬、謝麗文[5]研究發現,我國企業技術創新比污染治理投資對污染治理的影響效應和促進作用更大,即污染治理的前端預防效應優于末端治理效果,且污染治理投資效果在西部地區更明顯,企業技術創新的污染治理效應在東部地區更顯著。

Di、Wang[6]對我國85個地方城鎮進行分析發現,地方政府對工業污染治理的偏好受到上級政府干預以及本轄區居民態度的影響,上級政府對環境保護越重視、本轄區居民對環境污染投訴越多,地方政府對環境污染治理力度越大;張國興等[7]以工業“三廢”治理效率衡量環境污染治理,實證研究發現政府頒布的公眾環境參與政策對環境污染具有較高的治理效力,能夠降低環境惡化速度。財政分權體制影響著地方政府的環境治理行為,為吸引生產資金的投入,地方政府可能放松環境規制、貸款擔保等政策要求,導致地區污染物的排放增加、當地環境惡化[8],在治理環境的問題上,政府行為較大程度地受當地主政官員個人因素的影響[9]。然而,國家審計具有治理功能[10],發揮好國家審計的抵御功能,有助于促進環境績效的提升[11],審計監督是預算監督體系中重要的監督方式,強化政府審計功能是增強監督合力、實現善治國家的重要路徑[12],審計機關的處理處罰權會增加被審計單位對于違法違規的成本預期,在一定程度上減少了潛在的違法違規行為[13]。

環境治理問題具有外部性、公共產品屬性與宏觀性,而國家審計是國家治理的重要組成部分,其實質是促進政府公共受托經濟責任的全面有效履行[14],在環境治理監督體系中居于主導地位。國家審計通過評價各地方政府貫徹執行環境保護與污染治理的相關政策措施的情況,監督污染治理與環境保護資金分配、使用情況,能夠有效促進環境政策制度的落實及環保支出績效的提升,例如,通過財政審計促進預算管理績效提升和保障環保資金使用的合規合法性,通過績效審計提高環境保護監管行為的效果及環境公共資金的利用效率。

基于上述分析,提出如下假設。

H:在其他條件一定的情況下,國家審計功能發揮得越好,越有助于提升環境治理效率。

Ha:在其他條件一定的情況下,國家審計功能發揮得越好,該地區的大氣污染治理效率越高。

Hb:在其他條件一定的情況下,國家審計功能發揮得越好,該地區的水污染治理效率越高。

Hc:在其他條件一定的情況下,國家審計功能發揮得越好,該地區的固體廢棄物污染治理效率越高。

三、研究設計

(一)樣本選擇與數據來源

以2010~2016年31個省、自治區和直轄市的地方政府作為研究對象,考察地方政府審計功能的發揮對當地環境治理效率的影響,地方政府審計有關數據來源于《中國審計年鑒》;用工業三廢處理率(工業廢氣處置率、工業廢水處置率和工業固體廢棄物處置率)衡量當地環境治理效率,該數據來源于中國經濟信息網統計數據庫;固定資產投資、資本形成總額、失業率、環境治理投資等數據來源于《中國財政年鑒》《中國統計年鑒》以及EPS全球統計數據庫,使用stata14統計軟件對數據進行處理和分析。

(二)變量定義與模型設定

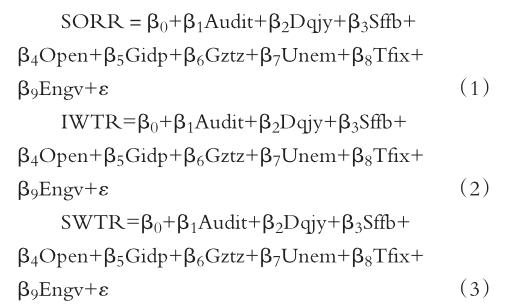

構建模型(1)、模型(2)、模型(3)分別檢驗Ha、Hb和Hc。

借鑒謝柳芳和韓梅芳[10]、謝柳芳等[12]的研究,用Audit作為衡量國家審計功能發揮作用的變量,分別以審計投入和審計產出進行描述,其中:以被審計單位數衡量審計規模及審計投入力度(Aupi);以審計監督功能和咨詢建議功能刻畫審計產出效果,用審計提交報告數(Sjbg)衡量國家審計的監督功能,用審計提出建議數(Auad)衡量國家審計的咨詢建議功能。由于國家審計的作用具有滯后性,因此將國家審計功能指標滯后一期進行檢驗。借鑒王鵬和謝麗文[5]、張國興等[7]的研究,使用工業三廢處理率作為環境治理效率的衡量指標,鑒于近年二氧化硫污染的嚴重性,用工業二氧化硫去除率衡量大氣污染治理效率(SORR);以工業廢水處理率衡量水污染治理效率(IWTR);以工業固體廢棄物處理率衡量固體廢棄物污染治理效率(SWTR)。還設置了以下控制變量,以控制其他因素對環境治理效率的影響,包括地區教育水平(Dqjy)、地區稅負水平(Sffb)、地區經濟開放程度(Open)、財政透明度(Gidp)、固定資產投資(Gztz)、城鎮失業率(Unem)、資本形成總額(Tfix)、環境治理投資(Engv)。

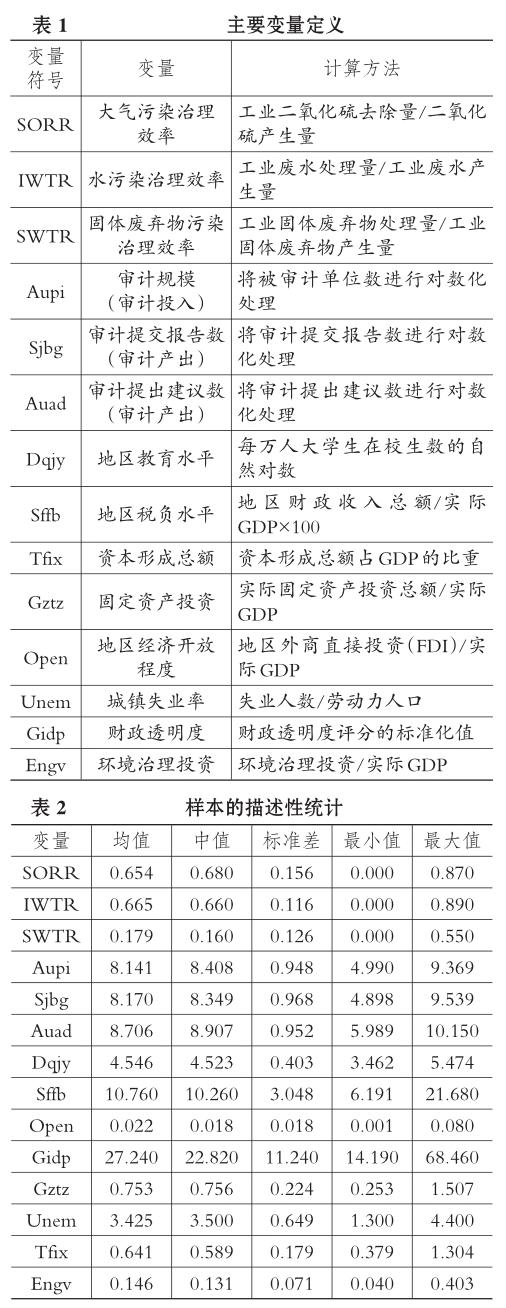

主要變量定義見表1。

四、實證結果及分析

(一)描述性統計

表2是樣本的描述性統計結果,大氣污染治理效率(SORR)均值為65.4%,最小值為0,最大值為87%;水污染治理效率(IWTR)均值為66.5%,最小值為0,最大值為89%;固體廢棄物污染治理效率(SWTR)均值為17.9%,最小值為0,最大值為55%。審計規模(Aupi)平均值為8.141,最小值為4.990,最大值為9.369;審計報告提交數(Sjbg)平均值為8.170,最小值為4.898,最大值為9.539;審計提出建議數(Auad)平均值為8.706,最小值為5.989,最大值為10.150,即各地區的審計投入力度、發揮的審計監督和咨詢建議功能存在較大差異。地區教育水平(Dqjy)均值為4.546,最小值為3.462,最大值為5.474;地區稅負水平(Sffb)均值為10.760,最小值為6.191,最大值為21.680;地區經濟開放程度(Open)均值為0.022,最小值為0.001,最大值為0.080;財政透明度(Gidp)均值為27.240,最小值為14.190,最大值為68.460;固定資產投資(Gztz)均值為0.753,最小值為0.253,最大值為1.507;城鎮失業率(Unem)均值為3.425,最小值為1.300,最大值為4.400;資本形成總額(Tfix)均值為0.641,最小值為0.379,最大值為1.304;環境治理投資(Engv)均值為0.146,最小值為0.040,最大值為0.403。總而言之,各地區控制變量指標均存在較大差異。

(二)回歸結果分析

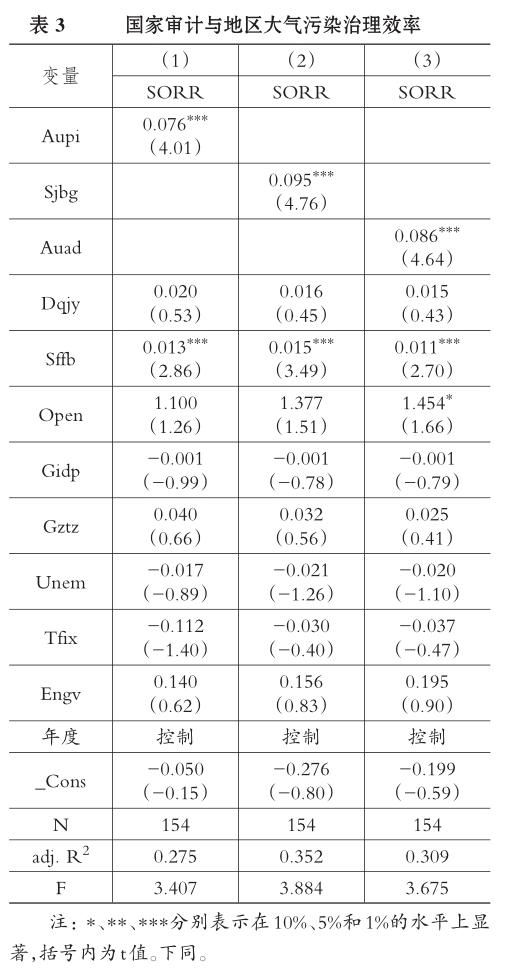

1.國家審計功能與地區大氣污染治理效率。用模型(1)考察地方政府審計對該地區工業廢氣污染治理效率是否產生影響,結果見表3。

表3列(1)顯示,審計規模(Aupi)的回歸系數是0.076,在1%的水平上顯著為正,即政府審計投入力度越大,越有利于提升該地區的大氣污染治理效率;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.095,在1%的水平上顯著為正,即政府審計監督力度越大,越有利于提升該地區的大氣污染治理效率;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.086,在1%的水平上顯著為正,即政府審計建議功能發揮得越好,越有利于提升該地區的大氣污染治理效率,Ha得到驗證。此外,控制變量的回歸結果顯示,地區稅負水平越高、經濟開放程度越高,當地的大氣污染治理效率也越高。

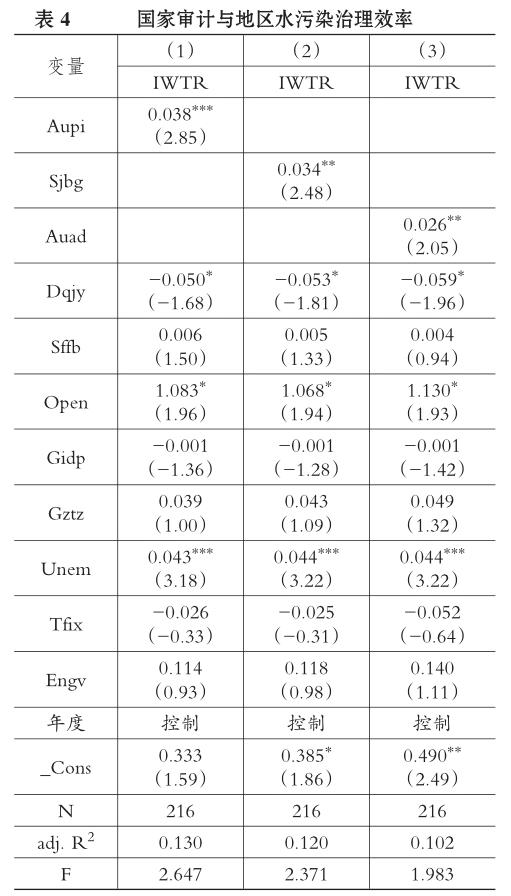

2.國家審計功能與地區水污染治理效率。用模型(2)考察地方政府審計對該地區工業廢水污染的治理效率是否產生影響,結果見表4。

表4列(1)顯示,審計規模(Aupi)的回歸系數是0.038,在1%的水平上顯著為正,即政府審計投入力度越大,越有利于促進該地區水污染治理效率的提高;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.034,在5%的水平上顯著為正,即政府審計監督力度越大,越有利于促進該地區水污染治理效率的提高;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.026,在5%的水平上顯著為正,即政府審計建議功能發揮得越好,越有利于促進該地區水污染治理效率的提高,Hb得到驗證。此外,控制變量的回歸結果顯示,地區教育水平越低、經濟開放程度越高、失業率越高,對當地水污染治理效率的影響也越大。

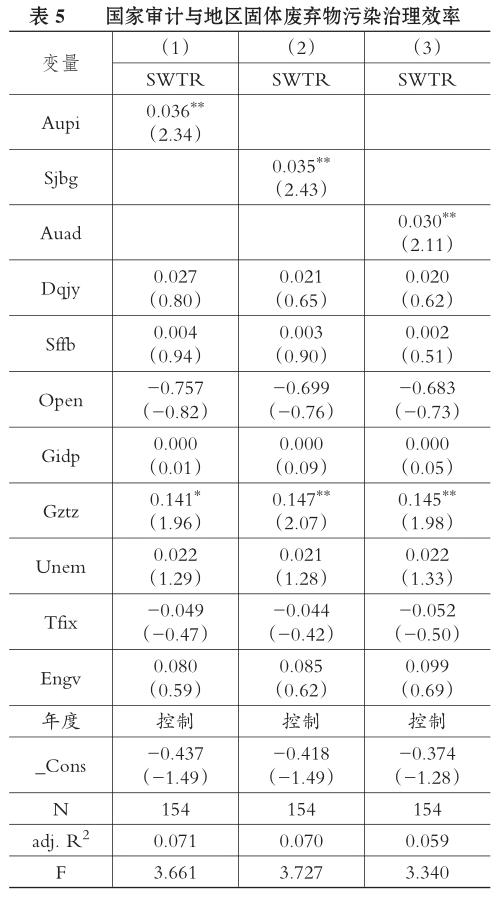

3.國家審計功能與地區固體廢棄物污染治理效率。用模型(3)考察地方政府審計對該地區工業固體廢棄物污染的治理效率是否會產生影響,結果見表5。

表5列(1)顯示,審計規模(Aupi)的回歸系數是0.036,在5%的水平上顯著為正,即政府審計投入力度越大,越有利于促進該地區工業固體廢棄物污染治理效率的提高;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.035,在5%的水平上顯著為正,即政府審計監督力度越大,越有利于促進該地區工業固體廢棄物污染治理效率的提高;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.030,在5%的水平上顯著為正,即政府審計建議功能發揮得越好,越有利于該地區工業固體廢棄物污染治理效率的提升,Hc得到驗證。

(三)穩健性檢驗

為了檢驗結果的可靠性,本文進行了如下穩健性檢驗:一是,為了考察國家審計對工業“三廢”的治理效應是否穩定,將衡量國家審計功能的三個指標——審計規模(Aupi)、審計提交報告數(Sjbg)(監督功能)、審計提出建議數(Auad)(咨詢建議功能)滯后兩期依次代入模型(1)~(3)進行檢驗,研究結論與前文一致。二是,為了控制地區層面不可觀測因素對研究結論的影響,本文將省級地區按傳統方法劃分為東部、中部和西部地區,并在回歸模型中加入相應的地區控制變量,結論保持不變。總體而言,本部分的研究結果具有較好的穩健性。

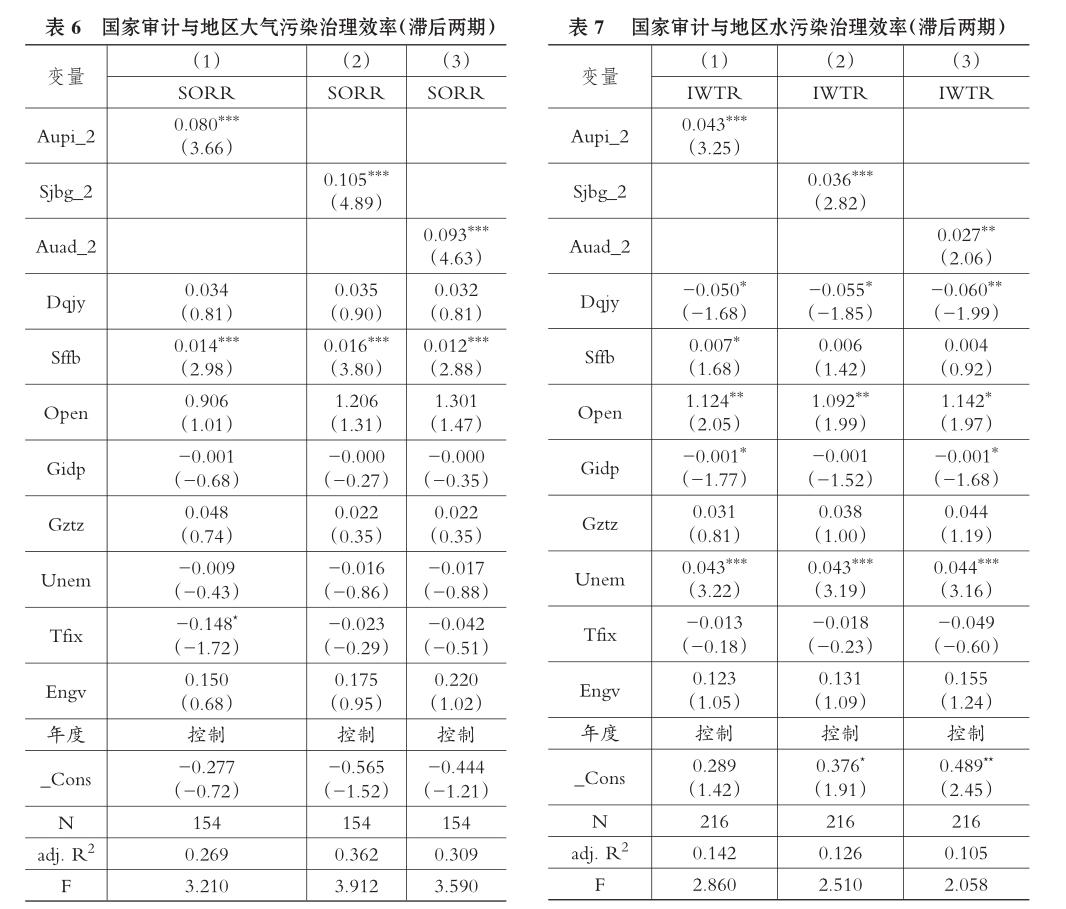

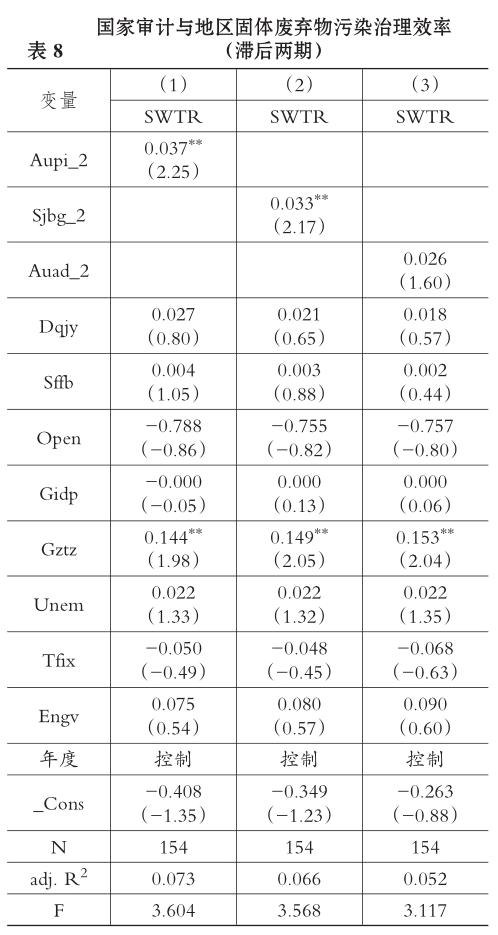

1.將國家審計功能指標滯后兩期進行檢驗。為了檢驗國家審計對當地環境污染的治理效應是否穩定,將衡量地方政府審計功能的三個指標審計規模(Aupi)、審計提交報告數(Sjbg)、審計提出建議數(Auad)滯后兩期依次代入模型(1)、模型(2)和模型(3)進行回歸,結果見表6、表7和表8。

表6列(1)顯示,審計規模(Aupi_2)的回歸系數是0.08,在1%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg_2)的回歸系數是0.105,在1%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad_2)的回歸系數是0.093,在1%的水平上顯著為正,即地方政府審計的投入力度越大、地方政府審計的監督和咨詢建議功能發揮得越好,越有利于促進該地區大氣污染治理效率的提高。

表7列(1)顯示,審計規模(Aupi_2)的回歸系數是0.043,在1%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg_2)的回歸系數是0.036,在1%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad_2)的回歸系數是0.027,在5%的水平上顯著為正。總體而言,地方政府審計的投入力度越大、地方政府審計的監督和咨詢建議功能發揮得越好,越有利于促進該地區水污染治理效率的提高。

表8列(1)顯示,審計規模(Aupi_2)的回歸系數是0.037,在5%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg_2)的回歸系數是0.033,在5%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad_ 2)的回歸系數是0.026,數值為正但不顯著。總體而言,地方政府審計的投入力度越大、地方政府審計的監督功能發揮得越好,越有利于促進該地區固體廢棄物污染治理效率的提高。

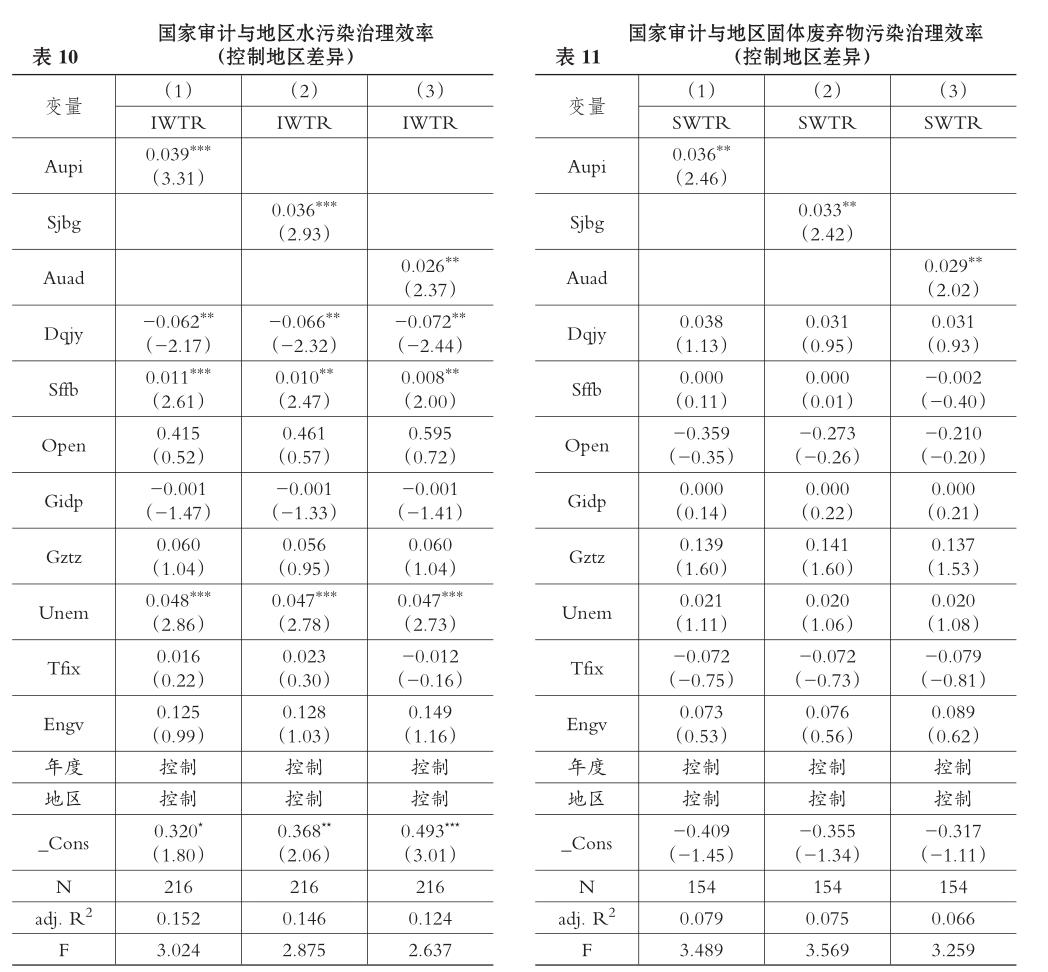

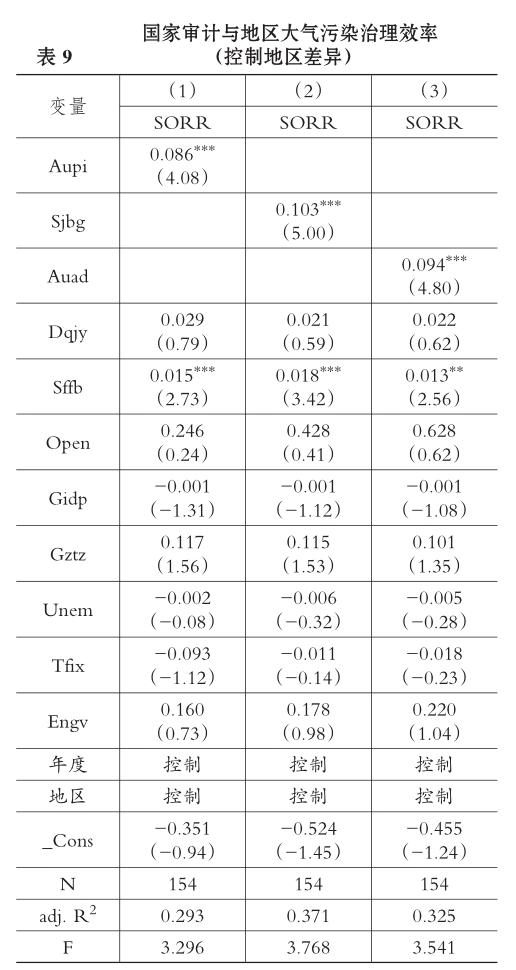

2.控制地區層面不可觀測因素的影響。為了控制地區層面不可觀測因素對研究結論的影響,本文將省級地區按傳統方法劃分為東部、中部和西部地區,并在模型(1)、模型(2)和模型(3)中加入相應的地區控制變量進行回歸,結果見表9、表10和表11。

表9列(1)顯示,審計規模(Aupi)的回歸系數是0.086,在1%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.103,在1%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.094,在1%的水平上顯著為正。總體而言,即地方政府審計的投入力度越大、地方政府審計的監督和咨詢建議功能發揮得越好,越有利于促進該地區大氣污染治理效率的提高。

表10列(1)顯示,審計規模(Aupi)的回歸系數是0.039,在1%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.036,在1%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.026,在5%的水平上顯著為正。總體而言,地方政府審計的投入力度越大、地方政府審計的監督和咨詢建議功能發揮得越好,越有利于促進該地區水污染治理效率的提升。

表11列(1)顯示,審計規模(Aupi)的回歸系數是0.036,在5%的水平上顯著為正;列(2)顯示,審計報告提交數(Sjbg)的回歸系數是0.033,在5%的水平上顯著為正;列(3)顯示,審計提出建議數(Auad)的回歸系數是0.029,也在5%的水平上顯著為正。總體而言,地方政府審計的投入力度越大、地方政府審計的監督和咨詢建議功能發揮得越好,越有利于促進該地區固體廢棄物污染治理效率的提高。

五、結語

改革開放以來,工業化和城市化推動著我國經濟持續高速發展,然而隨之出現的環境問題也不容忽視,為此,國家“十三五”規劃制定了13個約束性指標,其中有10個約束性指標涉及資源環境。如何達到環境污染治理與綠色協調發展雙重目標,對于完成國家“十三五”戰略規劃、促進經濟可持續健康發展、實現經濟環保雙贏具有重要意義。基于此,本文利用省級地區層面數據,以環境治理為研究切入點,以工業“三廢”的處理效率衡量地區環境污染治理水平,實證研究國家審計與地方政府環境污染治理的關系。

本文的實證結果表明:國家審計對環境污染具有治理功能,國家審計的投入力度越大、監督和咨詢建議功能發揮得越好,越有助于提升該地區工業“三廢”的處置效率;將國家審計功能指標滯后兩期,且考慮地區差異的影響后,研究結論依然穩健。

【主要參考文獻】

[1]Managi S. Are There Increasing Returns to Pollution Abatement?Empirical Analytics of the Environmental Kuznets Curve in Pesticides[J]. Ecological Economics,2006(3):617~636.

[2]胡艷,吳振鵬.中國區域環境治理投資效率的實證分析——以28個省市(地區)為例[J].當代經濟研究,2013(5):39~44.

[3]夏春婉,林勇.我國工業化進程中實現經濟、環境雙贏的環境規制力度的測定[J].生態經濟,2011(11):78~81.

[4]Fujii H.,Managi S.,Kaneko S.Wastewater Pollution Abatement in China:A Comparative Study of Fifteen Industrial Sectors from 1998 to 2010[J].Journal of Environmental Protection,2013(3):290~300.

[5]王鵬,謝麗文.污染治理投資、企業技術創新與污染治理效率[J].中國人口·資源與環境,2014(9):51~58.

[6]Di W.,Wang H.The Determinants of Government Environmental Performance:An Empirical Analysis of Chinese Townships[Z].World Bank Policy Research Working Paper,2002.

[7]張國興,鄧娜娜,管欣等.公眾環境監督行為、公眾環境參與政策對工業污染治理效率的影響——基于中國省級面板數據的實證分析[J].中國人口·資源與環境,2019(1):144~151.

[8]張欣怡.財政分權下地方政府行為與環境污染問題研究——基于我國省級面板數據的分析[J].經濟問題探索,2015(3):32~41.

[9]臧傳琴,初帥.地方官員特征、官員交流與環境治理——基于2003-2013年中國25個省級單位的經驗證據[J].財經論叢,2016(11):105~112.

[10]謝柳芳,韓梅芳.政府財政信息披露在國家審計服務國家治理中的作用路徑研究[J].審計研究,2016(3):63~70.

[11]李麗,孫文遠.國家審計促進環境績效的作用機制研究——基于2008-2014年省級面板數據的分析[J].生態經濟,2019(6):175~181.

[12]謝柳芳,孫鵬閣,鄭國洪,曾軍.政府審計功能、預算偏差與地方政府治理效率[J].審計研究,2019(4):20~28.

[13]鄭石橋,梁思源.國家審計促進公共支出效率的路徑與機理——基于中國省級面板數據的實證分析[J].審計與經濟研究,2018(2):29~38.

[14]蔡春.論現代審計特征與受托經濟責任關系[J].審計研究,1998(5):1~8.