財稅政策與我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整

2020-03-11 11:35:44

福建質(zhì)量管理 2020年5期

(四川大學(xué) 四川 成都 610065)

一、相關(guān)概念理論界定

(一)產(chǎn)業(yè)結(jié)構(gòu)相關(guān)定義。產(chǎn)業(yè)結(jié)構(gòu)是指產(chǎn)業(yè)間的結(jié)構(gòu)組成與產(chǎn)業(yè)間的內(nèi)在聯(lián)系。隨著社會經(jīng)濟的發(fā)展,分工的深化使得越來越多的生產(chǎn)部門得以出現(xiàn)。生產(chǎn)部門之間由于存在不同的特點,發(fā)展階段的差異會在發(fā)展趨勢、吸納就業(yè)、經(jīng)濟體量以及促進社會經(jīng)濟發(fā)展的方方面面呈現(xiàn)出明顯的差異。

由此可見,在特定的國家當(dāng)中,當(dāng)國家處于不同的社會經(jīng)濟發(fā)展程度、技術(shù)進步程度與產(chǎn)業(yè)成熟度階段,國家中產(chǎn)業(yè)部門之間的組成比例與產(chǎn)業(yè)部門間的內(nèi)在聯(lián)系也呈現(xiàn)出差異性。這種產(chǎn)業(yè)部門之間的組成比例與產(chǎn)業(yè)部門間的內(nèi)在聯(lián)系的差異性特征即為產(chǎn)業(yè)結(jié)構(gòu)。

(二)產(chǎn)業(yè)結(jié)構(gòu)分類。比較通用的產(chǎn)業(yè)結(jié)構(gòu)分類方法主要有:兩大部類分類法;三次產(chǎn)業(yè)分類法;資源密集度分類法和國際標(biāo)準(zhǔn)產(chǎn)業(yè)分類。a.兩大部類分類法。按經(jīng)濟活動的性質(zhì)及產(chǎn)品特性進行分類,分為生產(chǎn)資料與非生產(chǎn)資料生產(chǎn)部門。b.三次產(chǎn)業(yè)分類法。按社會生產(chǎn)活動歷史發(fā)展的順序?qū)Ξa(chǎn)業(yè)結(jié)構(gòu)的劃分。分為:第一產(chǎn)業(yè)、第二產(chǎn)業(yè)、第三產(chǎn)業(yè)。c.資源密集程度分類法。這種產(chǎn)業(yè)分類方法是按照各產(chǎn)業(yè)所投入的、占主要地位的資源的不同為標(biāo)準(zhǔn)來劃分的。分為勞動密集型、資本密集型和技術(shù)密集型產(chǎn)業(yè)。

(三)財稅政策相關(guān)概念。財政補貼是指國家相關(guān)財政機構(gòu)根據(jù)國際社會環(huán)境或國內(nèi)市場環(huán)境的需要,在不違背國家政策規(guī)章的前提下,為了特定的技術(shù)、劃分的地區(qū)、待扶持的產(chǎn)業(yè)等設(shè)立的專項資金補貼。它是國家進行宏觀調(diào)控的重要杠桿,是調(diào)節(jié)國民經(jīng)濟的一種分配方式,是為了支持社會生產(chǎn)發(fā)展。

稅收優(yōu)惠是指為了配合國家在一定時期內(nèi)的發(fā)展目標(biāo),政府運用稅收制度對某一部分特定對象和課稅對象給予減免稅收的一種措施,稅收優(yōu)惠政策根據(jù)不同的減免形式可以分成直接優(yōu)惠和間接優(yōu)惠兩種。

(四)產(chǎn)業(yè)結(jié)構(gòu)演進趨勢。從經(jīng)濟發(fā)展歷史看,產(chǎn)業(yè)結(jié)構(gòu)的演進是有一定規(guī)律性的。產(chǎn)業(yè)結(jié)構(gòu)作為以往經(jīng)濟增長的結(jié)果和未來經(jīng)濟增長的基礎(chǔ),成為經(jīng)濟發(fā)展的重要因素。產(chǎn)業(yè)結(jié)構(gòu)這種經(jīng)濟現(xiàn)象,是與經(jīng)濟發(fā)展相對應(yīng)而不斷變動的,它的變動主要變現(xiàn)為產(chǎn)業(yè)結(jié)構(gòu)高級化的趨勢,即產(chǎn)業(yè)結(jié)構(gòu)從低級向高級演進,同時,他們又要求在產(chǎn)業(yè)結(jié)構(gòu)合理化的基礎(chǔ)上,即產(chǎn)業(yè)間保持協(xié)調(diào)的情況下,不斷的推動經(jīng)濟增長。

因此,我們?nèi)绻J識和掌握產(chǎn)業(yè)結(jié)構(gòu)的演變,就應(yīng)當(dāng)認識和掌握產(chǎn)業(yè)結(jié)構(gòu)的發(fā)展趨勢。

(五)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化。產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化是指通過產(chǎn)業(yè)調(diào)整,使各產(chǎn)業(yè)實現(xiàn)協(xié)調(diào)發(fā)展,并滿足社會不斷增長的需求的過程中合理化和高級化。主要依據(jù)產(chǎn)業(yè)技術(shù)經(jīng)濟關(guān)聯(lián)的客觀比例關(guān)系,遵循再生產(chǎn)過程比例性需求,促進國民經(jīng)濟各產(chǎn)業(yè)間的協(xié)調(diào)發(fā)展,使各產(chǎn)業(yè)發(fā)展與整個國民經(jīng)濟發(fā)展相適應(yīng)。產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化包含了兩個方面:a.產(chǎn)業(yè)結(jié)構(gòu)合理化是指各產(chǎn)業(yè)之間相互協(xié)調(diào),有較強的產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)換能力和良好的適應(yīng)性,能適應(yīng)市場需求變化,并帶來最佳效益的產(chǎn)業(yè)結(jié)構(gòu),具體表現(xiàn)為產(chǎn)業(yè)之間的數(shù)量比例關(guān)系、經(jīng)濟技術(shù)聯(lián)系和相互作用關(guān)系趨向協(xié)調(diào)平衡的過程;b.產(chǎn)業(yè)結(jié)構(gòu)高級化,又稱為產(chǎn)業(yè)結(jié)構(gòu)升級。是指產(chǎn)業(yè)結(jié)構(gòu)系統(tǒng)從較低級形式向較高級形式的轉(zhuǎn)化過程。產(chǎn)業(yè)結(jié)構(gòu)的高級化一般遵循產(chǎn)業(yè)結(jié)構(gòu)演變規(guī)律,由低級到高級演進。

二、理論分析

(一)財稅政策對產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化的作用機制。財稅政策作為國家宏觀調(diào)控的重要手段,在產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級中依然能扮演重要的角色,我們將在經(jīng)濟學(xué)理論基礎(chǔ)之上,從產(chǎn)業(yè)產(chǎn)出與產(chǎn)業(yè)投資兩個方面分析財稅政策影響產(chǎn)業(yè)優(yōu)化升級的作用機制。

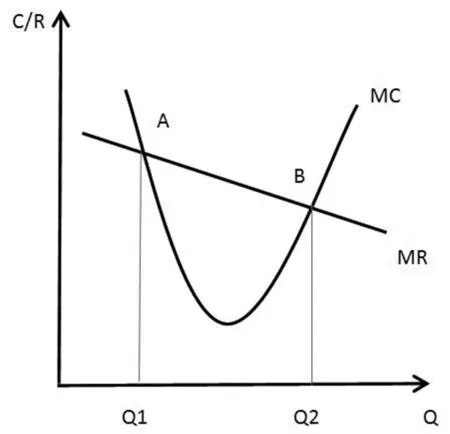

如圖1,已知邊際成本和邊際收益曲線相交于A、B兩點,顯然,在Q1-Q2區(qū)間,邊際收益大于邊際成本,處于盈利區(qū)間。其中,Q2產(chǎn)量是最大盈利點B的產(chǎn)量。

所以,當(dāng)政府采取激勵的產(chǎn)業(yè)政策(如減稅、補貼)會使得邊際收益曲線相對上移或邊際成本曲線下移,擴大行業(yè)盈利區(qū)間并提升最大贏利點的產(chǎn)出。如果政府采取逆激勵政策,效果相反。

財稅激勵政策的作用可以促進產(chǎn)業(yè)投資的增加,進而推動產(chǎn)業(yè)創(chuàng)新與發(fā)展,收益大幅增加,從而產(chǎn)業(yè)發(fā)展。如圖2,橫軸代表投資,縱軸代表收益或成本。邊際成本曲線(MC)邊際收益曲線(MR)的交點確定了初始相對較低的投資水平E。

如果政府使用財政補貼促進產(chǎn)業(yè)發(fā)展,將會提高提高產(chǎn)業(yè)邊際收益從而導(dǎo)致產(chǎn)業(yè)投資的提高,使得MR上移,形成新的投資水平。即邊際收益曲線由MPR 提高到MPR' 的水平。當(dāng)出現(xiàn)了產(chǎn)業(yè)投資額增加的情形后,產(chǎn)業(yè)的產(chǎn)出也會通過投資乘數(shù)效應(yīng)獲得更大幅度的提高。

如果政府再推行相關(guān)的稅收優(yōu)惠政策,則會進一步降低產(chǎn)業(yè)的生產(chǎn)成本,使得邊際成本曲線由MC 下移至MC ',下降后的MC' 與邊際收益MPR '的交點將會形成較高的投資水平。

不僅如此,稅收優(yōu)惠帶來的成本的降低,也間接增加了產(chǎn)業(yè)的利潤,會激勵高技術(shù)產(chǎn)業(yè)增加產(chǎn)品的生產(chǎn)與供給(圖1),產(chǎn)生規(guī)模效應(yīng),這種情況下會進一步促進其投資水平的提高。

三、我國產(chǎn)業(yè)結(jié)構(gòu)存在的問題

a.我國第一產(chǎn)業(yè)占比雖然呈現(xiàn)下降趨勢但是依然具有較大比重。這主要是因為我國農(nóng)村勞動效率提升不大,我國的財稅政策制定應(yīng)在考慮到我國第一產(chǎn)業(yè)重要性的基礎(chǔ)上積極引導(dǎo)資本向農(nóng)業(yè)流動,提高農(nóng)業(yè)生產(chǎn)效率。

b.制造業(yè)方面,近年來我國的制造業(yè)取得巨大成就,盡管如此也存在著不少的問題,和國外發(fā)達國家相比有明顯的差距。這些都決定了我國制造業(yè)的發(fā)展離不開國家政策的支持。

c.我國服務(wù)業(yè)占比較小,且結(jié)構(gòu)不合理。當(dāng)前發(fā)達國家的第三產(chǎn)業(yè)比重在 70% 左右,大部分發(fā)展中國家在 50% 左右,而中國的第三產(chǎn)業(yè)比重低于上述國家。我國的第三產(chǎn)業(yè)發(fā)展也需要我國財稅政策的激勵扶持。

因此,我國后期的財稅政策制定可以考慮以上提及的問題,對癥下藥的制定合理、有效的財稅政策。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

北方交通(2016年12期)2017-01-15 13:52:53

大社會(2016年6期)2016-05-04 03:42:05

汽車零部件(2014年9期)2014-09-18 09:19:14