私募股權投資對我國創業板公司治理的影響

——基于制造業企業的數據

2020-03-11 11:43:40

福建質量管理 2020年5期

(1.廣西大學 廣西 南寧 530004;2.廣西玉柴機器股份有限公司 廣西 玉林 537000)

一、引言

私募股權投資,是指通過非公開募集資金的方式對非上市公司進行股權投資,并在退出時通過出售所持股份獲利的投資方式。2005年起,國內力行股權分置改革,推出了一系列資本市場投資法律法規,如《創業投資企業管理暫行辦法》(2005)、《關于外國投資者并購境內企業的規定》(2006)、《公司法》(2006)、以及《中華人民共和國合伙企業法》(2007)等。2009年創業板推出,國內資本市場建設的不斷發展令退出機制日益成熟,為私募股權投資提供制度性推手,我國私募股權投資行業真正進入正軌。

私募股權投資介入上市公司會對公司治理產生什么影響?有不少學者已進行了研究。例如,馮慧群(2016)通過對A股上市公司所有中小板和創業板公司的研究發現私募股權投資對公司具有治理效應。賀瑋(2015)也證實了這一觀點。

本文選取2015-2017年中國A股制造業上市公司為研究對象,發現私募股權投資可以提高公司治理,具體表現為私募股權投資對獨立董事占比的顯著性水平為正、對高管超額薪酬的顯著性水平為負,但對股權集中度的影響不明顯。這個結果在進行一系列穩健性和內生性檢驗之后依然成立。這充分說明了私募股權投資對我國制造業上市公司具有積極的治理效應。

本文的結構安排如下:第二部分為文獻綜述和研究假設;第三部分為變量選取和模型設定;第四部分為實證結果;第五部分為內生性和穩健性檢驗;第六部分為研究結論。

二、文獻綜述和研究假設

Jain and Kini(1995)發現私募股權投資對上市公司的公司治理具有積極作用。私募股權投資可以提高上市公司的治理水平,降低代理成本,進而提升公司價值。Sahlman(1990)通過對私募股權投資者的研究發現其會對被投資公司具有監督效應。私募股權投資可以通過抑制高管超額薪酬來降低上市公司股東和管理層的代理成本,提升上市公司的公司治理水平。Kortum(2000)證實了私募投資機構會對中小企業的影響相比于大型企業更為顯著。Charlie(2007)通過對英國杠桿收購的研究發現有私募股權投資介入的公司績效比沒有私募股權投資介入的公司好。

假設1:私募股權投資對制造業上市公司的公司治理具有積極的顯著性影響。

但有學者指出私募股權投資會使得上市公司績效變差。例如,Wang等(2003)通過對新加坡股票市場的研究發現私募股權投資是否介入公司對公司績效并無顯著性影響。張豐(2009)通過對中國中小企業IPO的研究發現私募股權投資并沒有顯著提高公司績效。

假設2:私募股權投資對制造業上市公司的公司治理沒有顯著性影響。

三、變量選取和模型設定

(一)數據與樣本

本文選取2015-2017年中國A股制造業上市公司為研究對象,并對樣本進行了如下處理:(1)剔除非制造業的公司;(2)剔除ST和PT公司;(3)剔除相關數據缺失的公司;(4)為了消除異常值的影響,對本文使用到的主要連續變量上下1%進行縮尾(Winsorize)處理。最后總共得到489家制造業上市公司1208條公司-年度觀測值。私募股權投資的相關數據來源于中投集團數據庫、上市公司的公司治理數據和財務相關數據來源于銳思數據庫和國泰安數據庫。

(二)變量選取

1.被解釋變量

參照賀瑋(2015)、馮慧群(2016)、陳曉珊與劉澤鐸(2019)和莊婉婷(2019)的研究,上市公司的公司治理指標主要有三種度量方式:(1)上市公司獨立董事占比(pcent),用獨立董事人數除以董事會總人數得到;(2)股權集中度(OwnCon1),用上市公司第一大股東所持市場價值與總市值之比來度量;(3)高管薪酬(y1),用上市公司年報中披露的“薪酬最高前三名高管的薪酬總額”取對數來表示。

2.解釋變量

本文的解釋變量為私募股權投資,用是否存在私募股權投資0-1虛擬變量(PE)和私募股權投資比例(PE1)來度量。其中,私募股權投資比例用來進行穩健性測試。

3.控制變量

參照賀瑋(2015)、馮慧群(2016)和莊婉婷(2019)的研究,本文選取了以下控制變量:(1)公司規模(size1),用總資產的自然對數來表示;(2)市賬比(mtob),等于上市公司市值除以上市公司賬面價值;(3)資產負債率(lev),用總負債與總資產的比率來表示;(4)總資產凈利潤率(roa)。同時本文控制了年度固定效應。

(三)模型設定

參照賀瑋(2015)和莊婉婷(2019)的研究,本文設定如下模型:

CorporateCovernmancei,t=αi,t+β1PEi,t+β2size1i,t+β3mtobi,t+β4levi,t+β5roai,t+yeardum+εi,t

(1)

其中,CorporateCovernmance為被解釋變量公司治理,PE為解釋變量是否存在私募股權投資。如果私募股權投資對上市公司具有治理作用,那么相對于沒有私募股權投資介入的公司,存在私募股權投資的上市公司的公司治理水平應該顯著提升,即β1>0。

表1列示了本文主要變量的描述性統計,具體有平均值、25分位數(p25)、中位數、75分位數(p75)、標準差、最小值和最大值。其中,高管薪酬對數的平均值為14.154、25分位數為13.797、中位數為14.133、75分位數為14.512、標準差為0.567、最小值為12.859、最大值為15.577。獨立董事占比的平均值為0.397、25分位數為0.333、中位數為0.385、75分位數為0.444、標準差為0.085、最小值為0.231、最大值為0.625。股權集中度的平均值為0.314、25分位數為0.216、中位數為0.300、75分位數為0.398、標準差為0.124、最小值為0.085、最大值為0.647。PE的平均值為0.112,說明制造業上市公司中有11.2%的公司有私募股權投資介入。公司規模的平均值為21.251、25分位數為20.643、中位數為21.189、75分位數為21.752、標準差為0.782、最小值為19.695、最大值為23.262。市賬比的均值為5.835、25分位數為3.759、中位數5.233、75分位數為7.216、標準差為2.883、最小值為1.660、最大值為15.266。總資產凈利潤率(roa)的平均值為0.064、25分位數為0.030、中位數為0.059、75分位數為0.095、標準差為0.052、最小值為-0.104、最大值為0.222。

表1 描述性統計

四、實證結果

(一)制造業上市公司獨立董事占比的實證結果

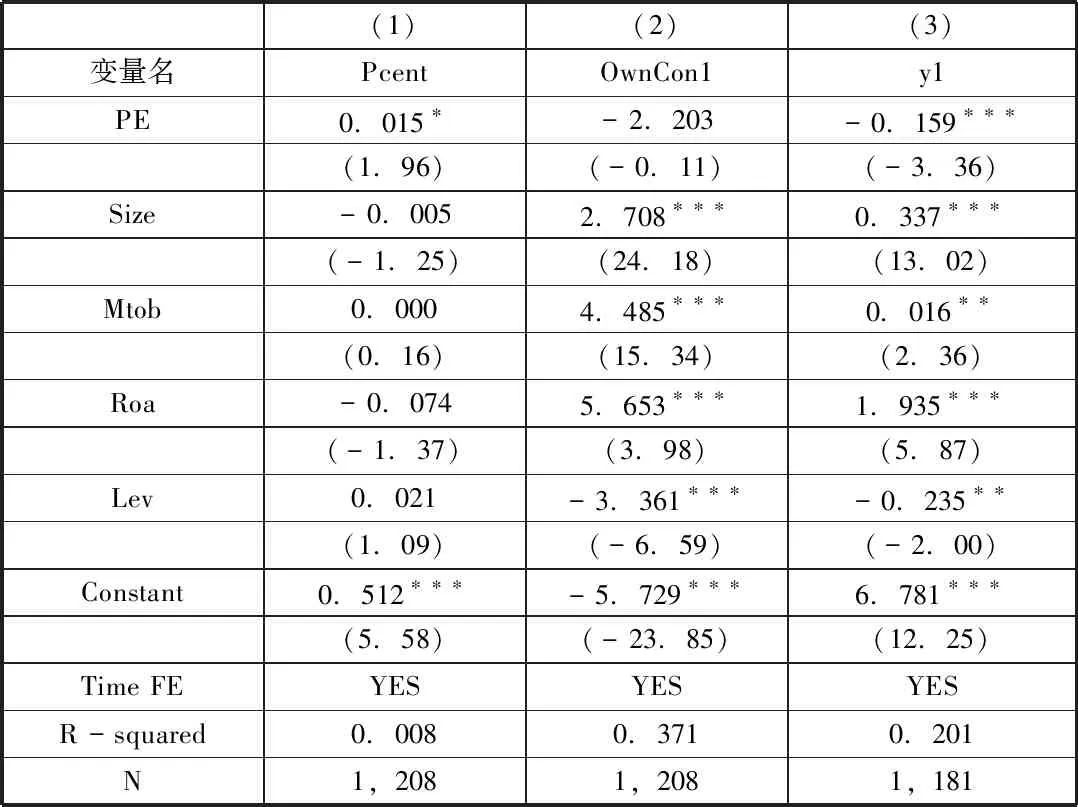

表2第(1)列列示了制造業上市公司獨立董事占比的實證結果,PE的系數為0.015,且通過10%的顯著性檢驗。說明如果PE增加一個單位,公司治理水平提高1.5%。獨立董事占比越高,表明上市公司的公司治理水平比較高。因為獨立董事可以對管理層進行有效監督,降低經理人的機會主義行為,進而提高上市公司的公司治理水平。表2第(1)列的結果表明私募股權投資介入公司后,獨立董事的比例相應提高了,進而提高了上市公司治理水平。size的系數為-0.005,但沒有通過顯著性檢驗。市賬比(mtob)的系數為0.000,也沒有通過顯著性檢驗。roa的系數為-0.074,但沒有通過顯著性檢驗。lev的系數為0.021,但同樣沒有通過顯著性檢驗。擬合優度為0.008,樣本量為1208。同時本文控制了時間固定效應。具體結果如下:

表2 上市公司獨立董事占比的實證結果

注:*表示顯著性水平。*** p<0.01,** p<0.05,* p<0.1

(二)制造業上市公司股權集中度的實證結果

表2第(2)列列示了制造業上市公司上市公司股權集中度的實證結果,PE的系數為-2.203,但不顯著。說明PE對股權集中度的影響是不顯著的。這個結果有可能是因為私募股權投資的持股比例較小,因而在對大股東實施制衡方面的能力較弱。size的系數為2.708,且在1%的顯著性水平上正顯著。市賬比(mtob)的系數為4.485,且通過1%的顯著性檢驗。roa的系數為5.653,且在1%的顯著性水平上正顯著。lev的系數為-3.361,在1%的顯著性水平上正顯著。

(三)制造業上市公司高管薪酬的實證結果

表2第(3)列列示了制造業上市公司高管薪酬的實證結果,PE的系數為-0.159,且在1%的顯著性水平上負顯著。說明PE對可以顯著抑制高管超額薪酬水平。上市公司的高管業績與高管薪酬掛鉤。size的系數為0.337,且在1%的顯著性水平上正顯著;這說明公司規模越大,越有可能導致較高的高管超額薪酬水平。市賬比(mtob)的系數為0.016,且通過5%的顯著性檢驗;說明公司市賬比增加一個單位,高管超額薪酬水平增加1.6%。roa的系數為1.935,且在1%的顯著性水平上正顯著;說明roa增長一個單位,高管超額薪酬增加1.935。lev的系數為-0.235,在5%的顯著性水平上正顯著,說明資產負債率增加一個單位,高管超額薪酬降低0.235。擬合優度R平方為0.201,說明該模型5個變量可以解釋高管超額薪酬變動的20.1%。

五、內生性與穩健性檢驗

私募股權投資與上市公司治理可能存在內生性問題,這既有可能來自于私募股權投資對上市公司的選擇,也有可能是是遺漏變量造成的。本文使用固定效應模型來解決內生性問題。結果與主回歸一致。具體結果如表3所示:

表3 內生性檢驗

為了驗證結果的穩健性,本文將公司規模由總資產的自然對數size替換成銷售收入的自然對數size1,結論依然不變。如下表所示:

六、研究結論

本文通過對2015-2017年中國A股制造業上市公司的研究,發現私募股權投資可以提高公司治理,具體表現私募股權投資是否介入對于制造業上市公司獨立董事占比的影響正顯著,對高管超額薪酬水平的影響負顯著,但對股權集中度的影響不顯著。這個結果在進行一系列穩健性和內生性檢驗之后依然成立。這充分說明了私募股權投資對我國制造業上市公司具有積極的治理效應。鑒于私募股權投資對公司治理具有正向作用,建議國家繼續規范私募股權投資的市場并頒布相關的法律法規去促進私募股權的發展。