高管海外背景、權力距離與企業社會責任信息披露

2020-03-11 13:18:22賴妍楊玲張紅

會計之友 2020年6期

關鍵詞:信息披露

賴妍 楊玲 張紅

【摘 要】 文章選取2010—2016年我國已發布社會責任報告的A股非金融類上市公司為研究對象,實證分析了高管海外背景對企業社會責任信息披露的影響,并考察了任職地區權力距離在兩者之間的調節作用。結果顯示:(1)企業高管是否擁有海外背景、高管海外背景的人數和占比與企業社會責任信息披露質量正相關。(2)任職地區權力距離在高管海外背景與企業社會責任信息披露之間存在負向調節作用。(3)在進一步測試中發現關鍵職務高管擁有海外背景對企業社會責任信息披露的影響力高于非關鍵職務高管;關鍵職務高管擁有海外工作背景比關鍵職務高管擁有海外學習背景對提升企業社會責任信息披露質量的影響力更強。

【關鍵詞】 海外背景; 權力距離; 企業社會責任; 信息披露

【中圖分類號】 F276? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)06-0058-07

一、引言

近幾年隨著環境污染、生產及食品安全等事件的頻繁發生,企業社會責任問題引起了各利益相關方的廣泛關注。國家大力倡導社會主義核心價值觀以及先后出臺的“供給側結構改革”“一帶一路”和“精準扶貧”等政策,均體現了我國政府對企業社會責任履行的更高要求。通過公開披露企業社會責任報告,可以有效反映企業社會責任的履行情況,這也是與各利益相關方最直接有效的溝通工具之一。自2008年監管部門出臺部分公司強制披露企業社會責任報告的政策開始,我國A股上市公司社會責任報告披露數量呈逐年穩步增長的趨勢,但不可忽視的問題是目前整體的披露質量仍偏低,且各上市公司之間披露水平的差距較大。因此,有必要深入探究影響企業社會責任信息披露的因素,分析提高企業社會責任信息披露質量的途徑。

海外背景不僅是一個重要的個體特征,而且是人生重要的歷練和洗禮階段。在這一階段,擁有海外背景的人才不僅接受了海外發達國家先進企業的社會責任理論和實踐教育及熏陶,而且感受到海外發達國家(地區)較高的投資者保護水平和更為嚴格的信息披露要求,形成了崇尚企業社會責任履行、嚴格信息披露的認知基礎和價值觀判斷[ 1 ]。當他們回國(來華)工作并成為企業的一名高管后,能否將上述認知基礎和價值觀判斷導入本地任職企業,無形之中受到任職地區非正式制度的影響。非正式制度是指人們在長期社會交往過程中逐步形成,并得到社會認可約定成俗的、共同恪守的行為準則。由于目前我國處于經濟轉軌期,法律法規等正式制度并不十分完善,因此探討非正式制度的構建與執行對詮釋企業行為更具有重要的意義[ 2-3 ]。文化在非正式制度中居核心地位,它包容了一個民族和社會共有的價值信念、風俗習慣、文化傳統、道德倫理、意識形態等,在功能上具有某種“先驗”的特征,普遍約束著人們的思想和行為[ 4 ]。我國是一個擁有五千多年歷史的文明古國,各個地區的文化傳統因地理環境、人口、宗教、語言和經濟等因素的影響而有著各自迥異的特色,由此形成了地區文化差異。一個地區的文化往往隱藏在社會群體的生活方式之中,不僅被群體成員普遍接受,而且在某種意義上成為群體生活的“通則”,深刻地影響著地區內人們的行為和決策方式[ 5 ]。在研究文化價值理論方面,荷蘭學者Hofstede的文化維度理論提供了量化指標,得到了國際理論界和實務界的公認而被普遍應用。權力距離作為Hofstede文化價值理論的一個重要維度,在高管海外背景與企業社會責任信息披露之間將發揮怎樣的作用呢?縱觀現有研究,僅有張婷婷[ 5 ]將權力距離作為自變量來考察對企業社會責任信息披露的影響,認為一個地區的文化對權力差距的接受程度越低時,企業社會責任信息披露質量越高,而考察權力距離在兩者間發揮調節作用的文獻鮮少。因此本文將重點探討高管海外背景如何影響企業社會責任信息披露以及任職地區權力距離在兩者關系之間扮演何種角色的問題。

本文以2010—2016年我國已發布社會責任報告的A股非金融類上市公司為研究對象,從高管個體特征——海外背景視角進行闡述并提出相應的研究假設,檢驗分析高管海外背景、任職地區權力距離、企業社會責任信息披露三者之間的關系。本文可能的貢獻在于:(1)有效地彌補了從高管海外背景視角探析其對企業社會責任信息披露影響研究的不足。(2)分析了任職地區權力距離在高管海外背景與企業社會責任信息披露之間的作用,為此領域的研究開辟了一個新的視角。

二、理論分析和研究假設

(一)高管海外背景與企業社會責任信息披露

Hambrick等[ 6 ]認為,高管的決策和行為受其背景特征的影響,不同的背景特征產生了高管獨特的認知基礎和價值觀判斷,這些對行為存在誘導和調控作用。憑借其指引,高管能夠分辨出事物的真假、善惡、是非、曲直、得失、取舍等特征,方便迅捷地確定態度立場,相機行事。企業社會責任信息披露是一項重要戰略,關系到企業目標的順利實現,需要占據領導地位的高管予以決策。已有文獻發現高管特征如年齡、性別、學歷、任期、職業經驗、社會聲譽、政治關聯等對企業社會責任信息披露有顯著影響[ 7-11 ]。海外背景不僅是一個重要的個體特征,而且是人生重要的歷練和洗禮階段。根據本文的樣本統計結果,發現高管海外背景的來源國家(地區)排名前十的分別是美國、英國、德國、法國、加拿大、日本、澳大利亞、新加坡、中國香港和中國臺灣。一方面,這些國家(地區)在企業社會責任理論與實踐兩方面均領先于我國內地,他們在上述國家(地區)的經歷,使其在接受該國家(地區)先進企業社會責任理論和實踐熏陶、錘煉的同時,認知基礎和價值觀判斷中植入了更多社會責任意識,會更多地兼顧除股東之外的其他利益相關者的要求。另一方面,杜勇等[ 12 ]的研究發現海外發達國家(地區)相較于我國(內地)而言,投資者保護水平更高,法律系統更完善,政府監管和契約執行更有效,信息披露要求更嚴格。受上述兩方面的影響,擁有海外背景的人才不知不覺地形成了崇尚企業社會責任履行、嚴格信息披露的認知基礎和價值觀判斷。當他們回國(來華)工作并加入高管團隊后,將這一任職基礎和價值觀判斷導入本地任職企業,會做出積極履行企業社會責任的決策。企業承擔社會責任與披露社會責任信息之間有著必然的聯系,企業將已履行的社會責任實踐活動進行披露可以帶來諸多益處,不僅向市場傳遞了良好的公司治理質量和利益相關者保護的信息,而且有助于企業和高管在市場中樹立“好公民”的形象。Hasseldine等[ 13 ]認為對于一個已經承擔了社會責任并有可能因此獲得良好社會聲譽的企業而言,很難想象不去做相應的披露。因此,基于上述分析,本文提出如下假設:

假設1:限定其他條件,企業高管是否擁有海外背景、擁有高管海外背景的人數和占比與企業社會責任信息披露質量正相關。

(二)任職地區權力距離的調節作用

文化是在長期歷史發展過程中形成的,具有較強的穩定性,可以代代傳承,對社會生活和人類行為產生了重要的影響[ 14 ]。荷蘭學者Hofstede基于1967—1973年對IBM員工文化價值觀調查數據進行統計學分析后提出了著名的文化維度理論,該理論標志著一種新的社會科學研究范式的誕生,至今仍是文化價值理論中最具影響力的一種。他認為權力距離是指弱勢成員對于權力分配不平等的期待和接納程度。接納程度較高的地區,權力距離越高,社會成員普遍傾向于尊重權威,社會層級較為分明;接納程度較低的地區,權力距離越低,社會成員崇尚獨立的價值觀,更注重人與人之間的平等和自由,社會層級概念較弱。從企業社會責任信息的需求方來看,在權力距離較低的地區,企業面臨來自股東、債權人、員工、消費者、供應商、政府、非政府組織等利益相關者的社會壓力較大,他們不愿意安于現狀,積極地爭取相應的權利,對地區內企業社會責任的承擔及社會責任信息披露提出的訴求更多、要求更高。從企業社會責任信息的供給方來看,在權力距離較低的地區,由于來自利益相關者的社會壓力較大,企業承擔社會責任的意愿和對社會責任信息披露的重視程度較高,這有利于提升企業社會責任信息披露的質量。張婷婷[ 5 ]證實一個地區的文化對權力差距的接受程度越低時,企業社會責任信息披露質量越高。因此,若有海外背景高管在權力距離低的地區任職,來自利益相關者的壓力促使其將重視企業社會責任履行、嚴格信息披露的認知基礎導入本地任職企業,并做出提升企業社會責任信息披露質量的決策。因此,基于上述分析,本文提出如下假設:

假設2:限定其他條件,任職地區的權力距離在高管海外背景與企業社會責任信息披露兩者之間存在負向調節作用。

三、研究設計

(一)樣本選擇與數據來源

本文將2010—2016年我國已發布社會責任報告的A股非金融類上市公司作為初始研究樣本(其評價的企業社會責任報告反映年度為2009—2015年)。2008年不僅是監管部門出臺強制披露企業社會責任報告政策的第一年,而且遇上汶川地震這一突發性災難事件,企業社會責任履行可能呈現出非常規狀態,進而影響企業社會責任信息披露與之后幾年的比較和對照。因此選擇反映年度2009年為研究起點,可以保證樣本數據的一致和穩健。

上市公司相關數據來源于CSMAR數據庫,在剔除金融保險類、ST公司以及數據缺失的公司后,剩余3 546個樣本。海外背景數據在閱讀上市公司董監高個人簡歷信息的基礎上,手工整理獲得。數據處理使用Stata15,通過對連續變量前后各1%Winsorize縮尾處理以達到克服極端值影響的目的。

(二)模型設計與變量定義

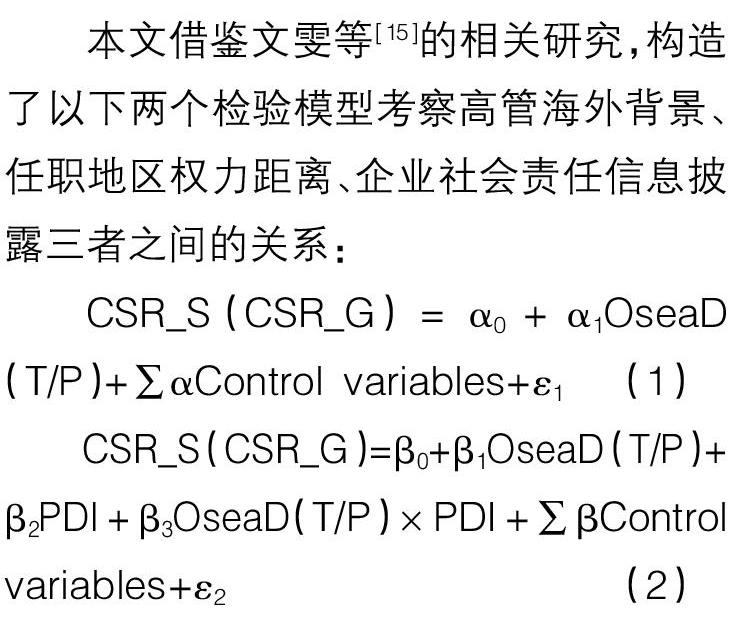

本文借鑒文雯等[ 15 ]的相關研究,構造了以下兩個檢驗模型考察高管海外背景、任職地區權力距離、企業社會責任信息披露三者之間的關系:

1.被解釋變量

企業社會責任信息披露。借鑒黃荷暑等[ 9 ]的研究,采用潤靈環球對我國已發布社會責任報告企業的評分和評級結果進行衡量。評級結果用于穩健性檢驗。

2.解釋變量

高管海外背景。Jia等[ 16 ]指出中國市場特有的董事會、監事會“雙會”特征是區別西方資本市場的主要特點,認為高管應包括董事、監事和高級管理人員。本文參照Jia等[ 16 ]的做法,將上市公司年報中披露的董事、監事和高級管理人員定義為上市公司高管。公司高管至少擁有海外學習或海外工作背景其中一項,則該高管被視為擁有海外背景。借鑒Giannetti等[ 17 ]、文雯等[ 15 ]對高管海外學習和海外工作背景的衡量標準,若高管曾在中國大陸以外的國家(地區)獲得學歷學位、進修、培訓、訪學和博士后研究等,則視為擁有海外學習背景;若高管曾在中國大陸以外的國家(地區)工作,不包括在中外合資企業和中國大陸企業海外分支機構工作,則視為擁有海外工作背景。高管海外背景分別用啞變量(OseaD)、人數(OseaT)、占比(OseaP)三類指標衡量。

3.調節變量

權力距離。采用完顏瑞云[ 18 ]問卷調查計算得出的我國內地31個省(直轄市、自治區)權力距離維度的數據。

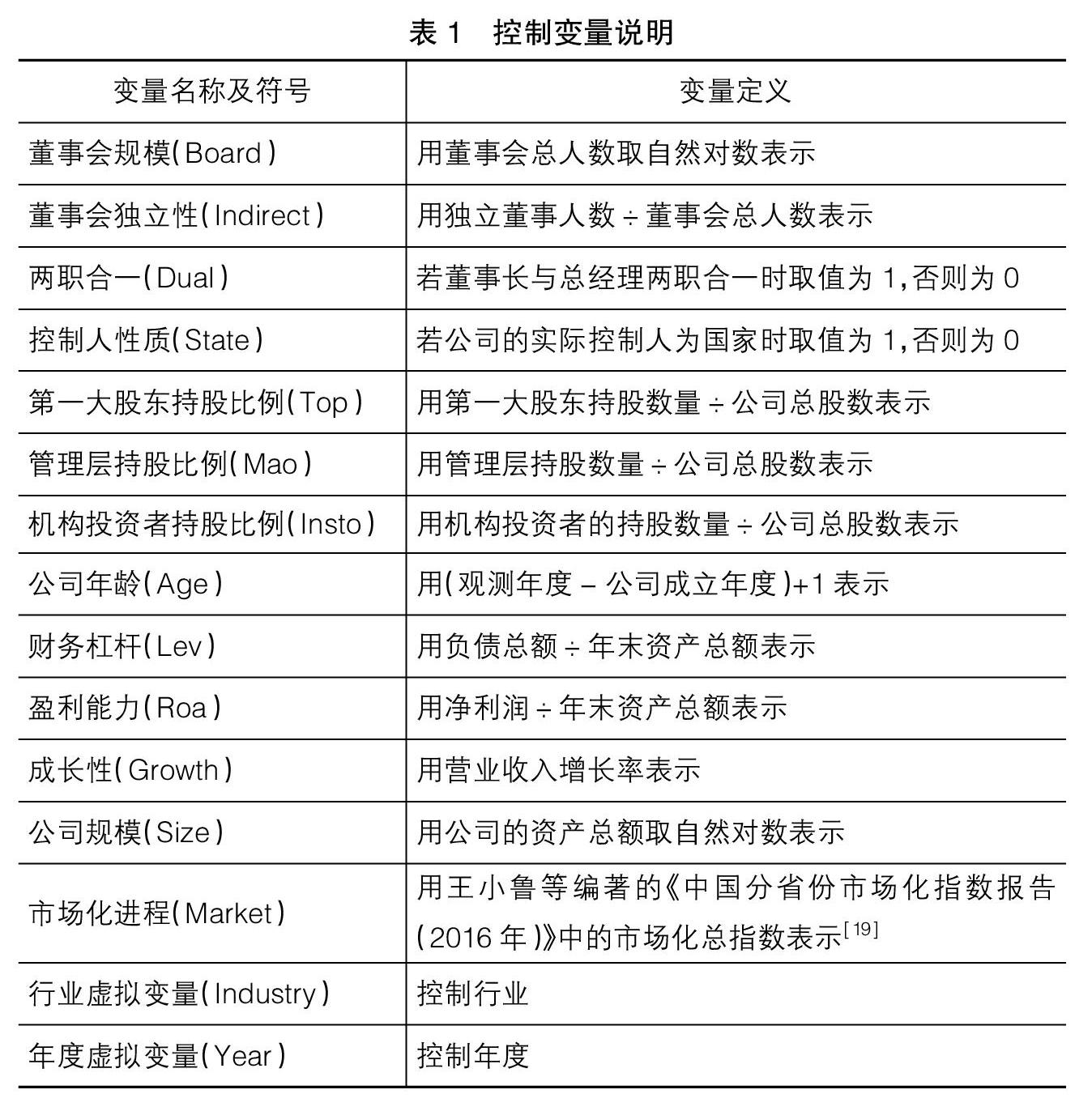

其余控制變量說明詳見表1。

四、實證分析

(一)描述性統計

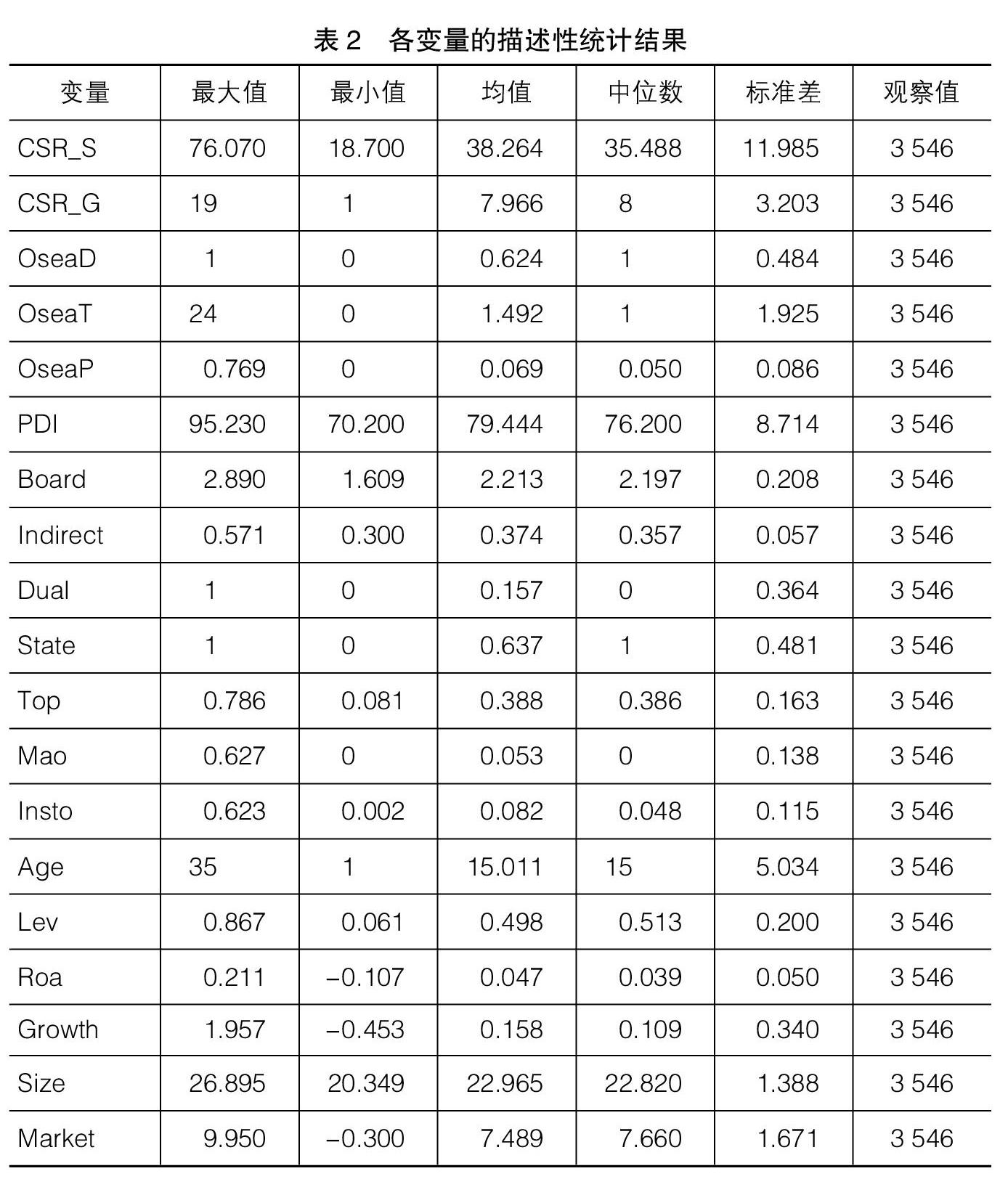

如表2結果所示,CSR_S的最大值、最小值、均值分別為76.070、18.700、38.264,CSR_G的最大值、最小值、均值分別為19、1、7.966,均反映出我國上市公司社會責任報告披露質量差距較大,總體水平偏低的特征。OseaD的均值為0.624,說明擁有海外背景高管的公司超過了半數。OseaT的最大值為24,表明公司擁有海外背景高管人數最多的有24人。OseaP的均值為0.069,反映出公司擁有海外背景高管的平均占比約為6.9%。PDI最大值是95.230,最小值是70.200,說明我國各省(直轄市、自治區)在權力距離文化維度方面仍存在一定的差距。

(二)相關性分析

表3各變量之間的Pearson相關系數顯示,OseaD、OseaT、OseaP、PDI與CSR_S的相關系數均在1%的水平上顯著,分別為0.174、0.316、0.244、-0.232,初步驗證了假設1和假設2。

(三)回歸結果分析

表4(1)—(3)列列示了高管海外背景與企業社會責任信息披露的回歸結果。OseaD、OseaT、OseaP與CSR_S的回歸系數均在1%的水平上顯著為正。相應的經濟含義是:與沒有海外背景高管的公司相比,有海外背景高管的公司社會責任信息披露評分高1.955分;公司每增加一名海外背景高管,社會責任信息披露評分將提高1.159分;每增加1%的海外背景高管比例,社會責任信息披露評分將提高19.878分。假設1得到驗證。(4)—(6)列列示了權力距離在高管海外背景與企業社會責任信息披露之間發揮調節作用的回歸結果。OseaD×PDI、OseaT×PDI、OseaP×PDI回歸系數均在1%的水平上顯著為負,假設2得到驗證。說明在權力距離越低的地區,來自各利益相關方對企業社會責任履行和披露的壓力較大、訴求較多,這一區域文化氛圍促使擁有海外背景的高管做出提升企業社會責任信息披露的決策。

(四)進一步測試

關鍵與非關鍵職務高管擁有海外背景對企業社會責任信息披露的差別影響。在我國的公司治理結構中,董事長一般為公司的創始人或者來自于大股東單位,會被當做企業的“一把手”看待。董事長主要負責董事會會議的召集和主持、提名總經理及其他高級管理人員、審查經理層提出的各項發展計劃及執行效果。CEO主要負責企業的生產經營活動,執行董事會決議、各項經營計劃和投資決策。可見,公司董事長和CEO是高管團隊的核心領導和關鍵決策者,因此本文將擔任公司董事長或CEO認定為關鍵職務。關鍵職務高管在企業決策方面擁有絕對的話語權,話語權越強,其個人的認知和價值觀越容易得到彰顯,將海外學習或工作所形成的重視企業社會責任履行、嚴格信息披露這一認知基礎導入本地任職企業的可能性越大。那么一個符合常理的推斷,關鍵職務高管擁有海外背景對企業社會責任信息披露的影響力高于非關鍵職務高管。用OseaD_Key、OstudyD_Key、OworkD_Key分別表示關鍵職務高管擁有海外背景、關鍵職務高管擁有海外學習背景、關鍵職務高管擁有海外工作背景。若上市公司董事長或CEO當年擁有海外背景、海外學習背景或海外工作背景時,則相應的OseaD_Key、OstudyD_Key、OworkD_Key分別取值為1,否則為0,放入模型(3)中回歸。

表5列示了關鍵職務高管海外背景與企業社會責任信息披露的回歸結果。OseaD_Key、OstudyD_Key、OworkD_Key的回歸系數顯著為正。說明關鍵職務高管的海外背景、海外學習背景或海外工作背景均有助于提升企業社會責任信息的披露水平。對比OstudyD_Key和OworkD_Key的回歸系數不難發現,OworkD_Key的回歸系數大于OstudyD_Key,說明關鍵職務高管擁有海外工作背景對提高企業社會責任信息披露水平的影響更高。

五、穩健性檢驗

本文進行了如下兩方面的穩健性檢驗以保證研究結果的可靠性:

1.使用該省(直轄市、自治區)外商控股企業占比和上市公司海外背景高管聘任的平均比例作為工具變量進行穩健性檢驗。上市公司海外背景高管的聘任受到該省(直轄市、自治區)外商控股企業占比和該省(直轄市、自治區)上市公司海外背景高管聘任平均比例的影響,工具變量滿足相關性條件。該省(直轄市、自治區)外商控股企業占比和該省(直轄市、自治區)上市公司海外背景高管聘任的平均比例并不會直接影響上市公司社會責任信息披露質量,工具變量滿足外生性條件。工具變量估計的回歸結果(表略)仍支持本文結論。

2.替換企業社會責任信息披露的度量方式。采用潤靈環球對已發布社會責任報告的企業評級結果衡量企業社會責任信息披露,放入模型(1)、模型(2)中進行Poisson回歸,結果(表略)仍支持本文的研究結論。

六、結論與政策建議

本文選取2010—2016年我國已發布社會責任報告的非金融業上市公司作為研究樣本,實證檢驗了高管海外背景、任職地區權力距離、企業社會責任信息披露三者之間的關系,得出以下結論:(1)高管海外背景啞變量、人數、占比與企業社會責任信息披露質量正相關。(2)任職地區權力距離在高管海外背景與企業社會責任信息披露之間存在負向調節作用。(3)在進一步測試中發現關鍵職務高管擁有海外背景對企業社會責任信息披露的影響力高于非關鍵職務高管;關鍵職務高管擁有海外工作背景對企業社會責任信息披露質量的提升作用力高于關鍵職務高管擁有海外學習背景。

通過研究,筆者發現高管海外背景和低權力距離文化氛圍有助于提升企業社會責任信息披露質量,再次印證了我國海外高層次人才引進計劃和企業招聘海外背景人才的正確性和必要性。具體的政策建議如下:(1)政府在海外背景人才引進方面應加強與相關部門的溝通協作,不斷提高服務意識,切實做好針對海外高層次人才的服務工作,為海外高層次人才在出入境、落戶、居住、子女入學、配偶安置、社會保險等方面提供“一站式、立體化服務”,便于其快速地投入并適應國內生活,以有效保障海外高層次人才引進政策的實施效果。(2)企業在進行高管團隊設計和規劃時,應考慮聘用適當比例擁有海外背景的高管,尤其是關鍵職務高管,可以對有海外工作背景的人員予以傾斜,并對聘請的海外背景高管建立合理的薪酬和期權激勵機制,讓海外背景高管能夠圍繞企業價值最大化的目標進行企業決策,提高企業社會責任信息披露水平。(3)在營造低社會權力距離文化氛圍時,地方政府應作為先導,大力倡導和踐行自由、平等、公正、法治等社會主義核心價值觀,將其融入到社會發展各方面,逐步轉化為人們的情感認同和行為習慣。

【參考文獻】

[1] 蔣堯明,賴妍.高管海外背景對企業社會責任信息披露的影響:基于任職地區規制壓力的調節作用[J].山西財經大學學報,2019,41(1):70-86.

[2] ALLEN F, QIAN J, QIAN M. Law,finance, and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[3] 陳冬華,胡曉莉,梁上坤,等.宗教傳統與公司治理[J].經濟研究,2013,48(9):71-84.

[4] 辛杰.非正式制度、文化傳統與企業社會責任困境的隱性消解[J].商業經濟與管理,2014(9):25-33.

[5] 張婷婷.區域文化對企業社會責任信息披露質量的影響:來自中國上市公司的證據[J].北京工商大學學報(社會科學版),2019,34(1):31-39,80.

[6] HAMBRICK D C, MASON P A. Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[7] FERNANDEZ-FEIJOO B, ROMERO S, RUIZ S. Does board gender composition affect corporate social responsibility? ?reporting?[J].International? ?Journal? ?of Business & Social Science,2012(1):31-39.

[8] 張正勇,吉利.企業家人口背景特征與社會責任信息披露:來自中國上市公司社會責任報告的經驗證據[J].中國人口·資源與環境,2013(4):131-138.

[9] 黃荷暑,周澤將.女性高管、信任環境與企業社會責任信息披露:基于自愿披露社會責任報告A股上市公司的經驗證據[J].審計與經濟研究,2015(4):30-39.

[10] 羅雙發,歐曉明,賴艷.政治關聯與企業社會責任信息披露質量:基于CSR信息披露質量前100名上市公司的經驗數據[J].華南師范大學學報(社會科學版),2015(3):110-116.

[11] 王士紅.所有權性質、高管背景特征與企業社會責任披露:基于中國上市公司的數據[J].會計研究,2016(11):53-60.

[12] 杜勇,張歡,陳建英.CEO海外經歷與企業盈余管理[J].會計研究,2018(2):27-33.

[13] HASSELDINE J, SALAMA A I, TOMS J S. Quantity versus quality:the impact of environmental disclosures on the reputations of UK plcs[J].The British Accounting Review,2005,37(2):231-248.

[14] HOFSTEDE G. Cultures and organizations[M].London:McIraw-Hill,1991.

[15] 文雯,宋建波.高管海外背景與企業社會責任[J].管理科學,2017(2):119-131.

[16] JIA M,ZHANG Z. Agency costs and corporate philanthropic disaster response:the moderating role of women on two-tier boards-evidence from people's republic? of? China[J].International? Journal of Human Resource Management,2011,22(9):2011-2031.

[17] GIANNETTI M, LIAO G, YU X. The brain gain of corporate boards:evidence from China[J].The? Journal of Finance,2015,70(4):1629-1682.

[18] 完顏瑞云.文化因素對非壽險消費的影響:基于面板數據的實證研究[J].保險研究,2013(4):33-42.

[19] 王小魯,樊綱,余靜文.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2016:214.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49