二次買入時機 做多高景氣

2020-03-16 03:23:43邊惠宗

證券市場紅周刊 2020年9期

邊惠宗

二次買入時機

近期外圍疫情導致全球金融市場大跌,這是擾動A股的外在因素而非內因,外盤對A股的影響是邊際遞減的,外盤大跌反而容易促成低吸做多時機。從大的周期講,目前處于經濟復蘇周期、政策支持周期、新一輪科創周期、市場循環周期的疊加共振中,尤其是通過市場循環周期可以看出,這輪市場周期的高點應該是在2022年以后,所以在未來2-3年是值得長期做多的。

通過市場廣度近期二次上探上限區間后,目前處于階段性下跌的三波兩段中的第二段,目前跌破了零軸,逐漸向下限區間靠攏。截至周四,資金抄底情緒也沒有之前高了,量能維持下行態勢。賺錢效應下行,但并未出現恐慌性,漲停家數并未大幅下降,三連板以上個股未減少,短期情緒持續下行的可能性較小。如果短期出現窒息量結構,那么有可能構成階段性低點,因為區間震蕩的格局是近期的主要運行態勢。但總體的策略依然不變,維持大跌低吸的逆波策略。周五的二次探低大概率會確立我們此前分析的這次二次買入時機。

做多高景氣

受疫情影響一季度的盈利應該會很差,國內疫情快速有效得到控制,二季度后基本面在逆周期政策、信用擴張、補庫存作用下企穩回升的可能性較大。市場的變量從對一季度盈利下行的預期逐漸過渡到對二季度以后經濟復蘇的改善預期上來。貨幣政策寬松力度后續或進一步加大,這為市場提供流動性支撐。

逆周期加碼預示著政策重心從供給端逐漸移到需求端,所以未來順周期及早周期的基建鏈、汽車鏈、金融是主導上行的主要板塊,而其中的新基建、新能源汽車、券商和金融科技是景氣度增長確定性和空間更大的行業。新能源汽車產業鏈的價值鏈很長,智能駕駛、車聯網是重要的5G場景應用,所以它具有泛科技屬性,功率半導體結構性表現也是因為新能源汽車功率半導體價值量比內燃機車多數倍。

近期表現搶眼的新基建中的IDC具有典型的行業景氣與逆周期加碼共振效應,前期在課程輔導中跟大家分析的從小市值的奧飛數據到轉型升級和外延并購的杭鋼股份、沙鋼股份等近日都在逆勢表現。這類股都遵循了“雙重動量”原則,即板塊和個股的相對動量都進入“優秀生”之列,而絕對動量都是在突破動量振蕩器的上限后觸發加速信號的。云計算的高景氣不僅帶來其上游IDC的需求增長,而且全球疫情不僅會加速包括國內云教育、云辦公等下游應用的爆發,這也是海外的趨勢,中期來看這里的機會非常多。

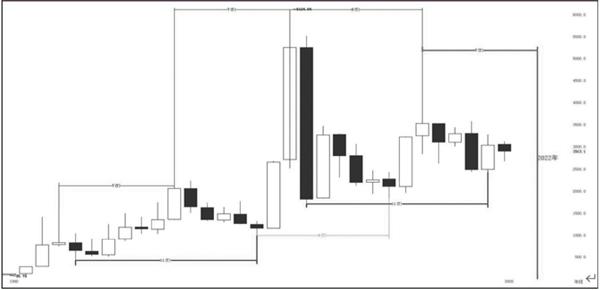

上證指數年線圖

沙鋼股份云趨勢圖

猜你喜歡

綜藝報(2022年8期)2022-04-29 21:17:53

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

四川勞動保障(2021年5期)2021-07-19 06:09:32

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:38

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

機電信息(2015年28期)2015-02-27 15:57:40