基于CAViaR模型的我國有色金屬期貨市場風險研究

2020-03-18 01:18:18張金玲

現代營銷·學苑版 2020年2期

摘要:隨著經濟全球化的發展,我國有色金屬期貨市場的風險日趨復雜,風險管理的重要性愈發凸顯。本文以我國有色金屬期貨市場為研究對象,選取上期有色金屬指數收益率數據,基于CAViaR模型測度了我國有色金屬期貨市場風險。實證分析發現AS模型更適用于我國有色金屬期貨市場風險的測度。我國有色金屬期貨市場的風險會受到滯后風險的正向沖擊,且上期有色金屬指數的波動對市場風險影響顯著,負向收益率對風險的沖擊影響更大。

關鍵詞:CAViaR;風險值;上期有色金屬指數

作為金融市場的重要組成部分,我國有色金屬期貨市場地位日漸提升。如何有效評估和衡量市場風險是金融監管的重點。因此,本文基于CAViaR模型,對中國有色金屬期貨市場的風險進行定量測度研究。

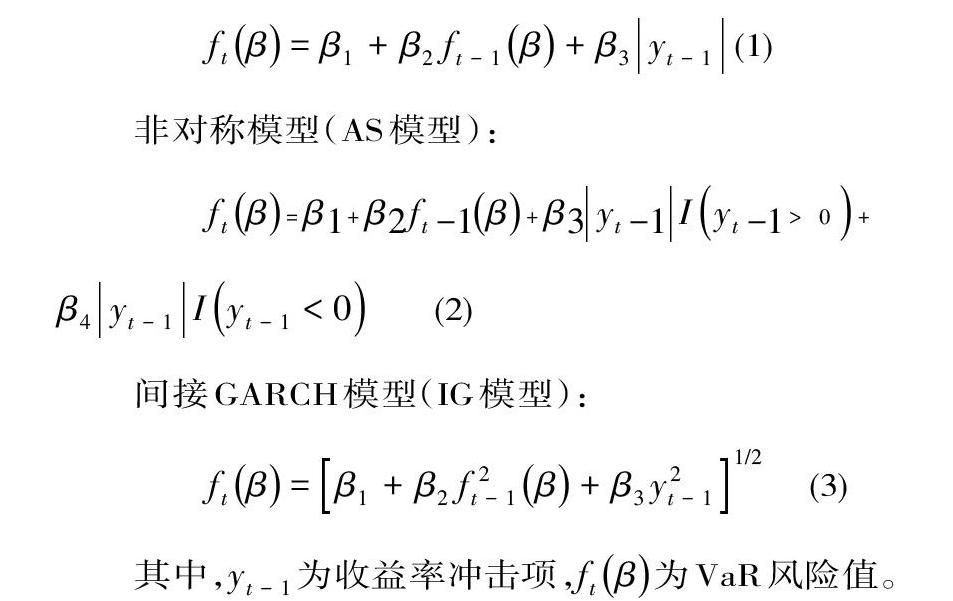

一、CAViaR模型

Engle和Manganelli在VaR的基礎上首次提出CAViaR模型,即條件自回歸分位數風險價值,采用數學優化的方法計算風險值。本文主要側重于以下三個分析模型:

二、基于CAViaR模型的我國有色金屬期貨市場風險的實證分析

(一)數據來源及描述性統計

目前,最具代表性的國內有色金屬期貨市場總指數為上期有色金屬指數IMCI。本研究選取2012年1月5日至2018年10月18日的IMCI收盤價數據,共1647組數據,轉化為對數收益率形式,表達式為[Rt=lnPt-lnPt-1]。其中,[Rt]為t日收益率,[Pt]為t日收盤價,[Pt-1]為t-1日收盤價。

表1所示,IMCI的偏度為-0.0549、峰度為5.6123,其概率分布密度曲線出現左偏、尖峰的情況。其Jarque-Bera統計量為468.8371,P值為0,說明IMCI的日收益率序列不服從正態分布。

(二)平穩性檢驗

本文利用ADF方法對上期有色金屬指數IMCI和美元指數USDX收益率序列的平穩性進行檢驗,檢驗結果如表2所示。

由表2的檢驗結果可知IMCI收益率序列不具有單位根,是平穩序列。

(三)實證結果分析

利用CAViaR模型進行參數估計及檢驗評價,結果如表3所示。

在所有模型中,自相關系數[β2]都非常顯著,說明我國有色金屬期貨市場風險受到滯后風險的影響。在SAV模型中,[β3]系數顯著,說明IMCI的波動會對風險值產生顯著影響。AS模型區分了正負市場沖擊項對風險的影響,[β3]和[β4]顯著,且[β4]遠大于[β3],說明IMCI的上漲和下跌均會加大下一期的風險,且負收益率沖擊項的影響更大。從DQ值來看,三種模型都通過了樣本內檢驗。對比RQ值與Hitin值,AS模型的RQ值最小,且樣本損失超過風險預測值發生的概率最小,證明AS擬合效果更好。

三、結論

CAViaR模型對我國有色金屬期貨市場風險具有較為優異的預測能力。通過RQ值與檢驗結果可以看出,AS模型優于SAV模型與IG模型。我國有色金屬期貨市場風險受到滯后風險的正向沖擊,同時,IMCI的波動對市場風險影響顯著,且正負收益率對風險的沖擊程度是不對稱的,負收益率沖擊項的影響更大。因此,監管者需嚴格監測上期有色金屬指數的波動,采用科學有效的風險度量模型,完善現有的風險管理方法,提高我國有色金屬期貨市場的風險管理水平。

參考文獻:

[1]簡志宏,彭偉.基于CAViaR模型的匯率隔夜風險研究[J].中國管理科學,2015,23(6):17-24.

[2]王新宇,宋學鋒,吳瑞明.基于AAVS-CAViaR模型的股市風險測量研究[J].系統工程學報,2010,25(3):40-47.

[3]楊嫻,陸鳳彬,汪壽陽.國際有色金屬期貨市場VaR和ES風險度量功效的比較[J].系統工程理論與實踐,2011,31(9):1645-1651.

[4]葉五一,張浩,繆柏其.石油和匯率間風險溢出效應分析——基于MV-CAViaR模型[J].系統工程學報,2018,33(1):55-64.

[5]曾裕峰,張晗.基于CAViaR和GARCH模型的滬深300股指期貨動態風險測度[J].系統工程,2017(03):29-35.

[6]張俊,王曉瑩.基于CAViaR模型的銀行間質押回購利率風險研究[J].金融理論與實踐,2016(02):18-22.

作者簡介:

張金玲(1995-? ),女,漢族,江蘇揚州,碩士研究生,揚州大學,研究方向:金融學。