基金情緒與股票型ETF收益的實證研究

2020-03-18 01:18:18戴佳雯

現代營銷·學苑版 2020年2期

戴佳雯

摘要:本文基于人類行為模式重復可預測為前提條件,利用技術指標來構建基金層面的投資者情緒指標后通過研究其與基金收益的關系發現基金情緒可預測基金未來收益并總結出了在不同市場投資者情緒情況下的ETF基金投資者的投資選擇原則。

關鍵詞:ETF基金;基金情緒;市場投資者情緒

投資者情緒是市場在投資活動中普遍存在的一種非理性因素,是行為金融學研究中的一個重要主題。已有文獻多集中在投資者情緒對股票收益率的影響上,而鮮有基金層面投資者情緒的研究。既然投資者情緒對股票收益具有一定預測能力,那么有理由認為投資者情緒也應該在證券投資基金中有所體現。

本研究是以股票型ETF基金為研究對象,利用主成分分析提取技術指標的情緒部分構建出基金層面的投資者情緒指數——基金技術情緒指數(FTSI)來研究其與基金收益的關系并為投資者在不同市場投資者情緒狀態下的基金選擇提供了建議。

一、相關研究評述

對于基金情緒指標的構建,國內外學者主要采用兩種方法。一種是直接采用機構投資者的指標,如劉維奇和劉新新(2014)、鹿坪(2016)使用機構投資者在股市的新增開戶數對證券投資基金投資者情緒進行度量;另一種是先衡量出個股層面的投資者情緒再進行加權平均,如Gasbarro(2012)、王玨和陳永帥(2018) 將個股收益與情緒指數變化量進行回歸,情緒指數變化量的系數即為股票的情緒,按持倉比例加權平均得到基金情緒。

對于基金情緒與基金收益之間的關系,Gasbarro等(2012)發現投資者情緒敏感度高的基金獲取的業績要好于投資者情緒敏感度低的基金,在同一時期,當投資者情緒提高時,具有高情緒敏感度的基金會獲得更高的收益;Massimo ,Vijay (2015)發現情緒低的基金組合比情緒高的基金組合具有更好的業績;王玨, 陳永帥(2018)認為基金投資者情緒敏感度與基金超額收益呈凹函數關系。

二、研究設計

1. 樣本對象和數據選取

本文選取111只股票型ETF,樣本區間為2007年1月至2018年12月。本文選取的技術指標、宏觀經濟變量來自WIND,Carhart四因子來自銳思數據庫。

2. 變量構建

本文利用基金技術指標來構建基金層面的投資者情緒指數(以下簡稱為“基金情緒”),通過主成分分析提取換手率、相對強弱指數、乖離率、多空指數、成交量比率、動態買賣氣指標6個技術指標的投資者情緒成分,構建基金技術情緒指數(FTSI)。

本文技術指標進行后復權處理和標準化處理。先對所有技術指標當期和滯后一期值進行主成分分析得到初始情緒指數,并將其分別與技術指標當期和滯后一期值進行回歸,取兩者相關系數絕對值的較大者作為正式的情緒指標,隨后將其與工業增加值增長率和消費增長率進行正交得FTSI。

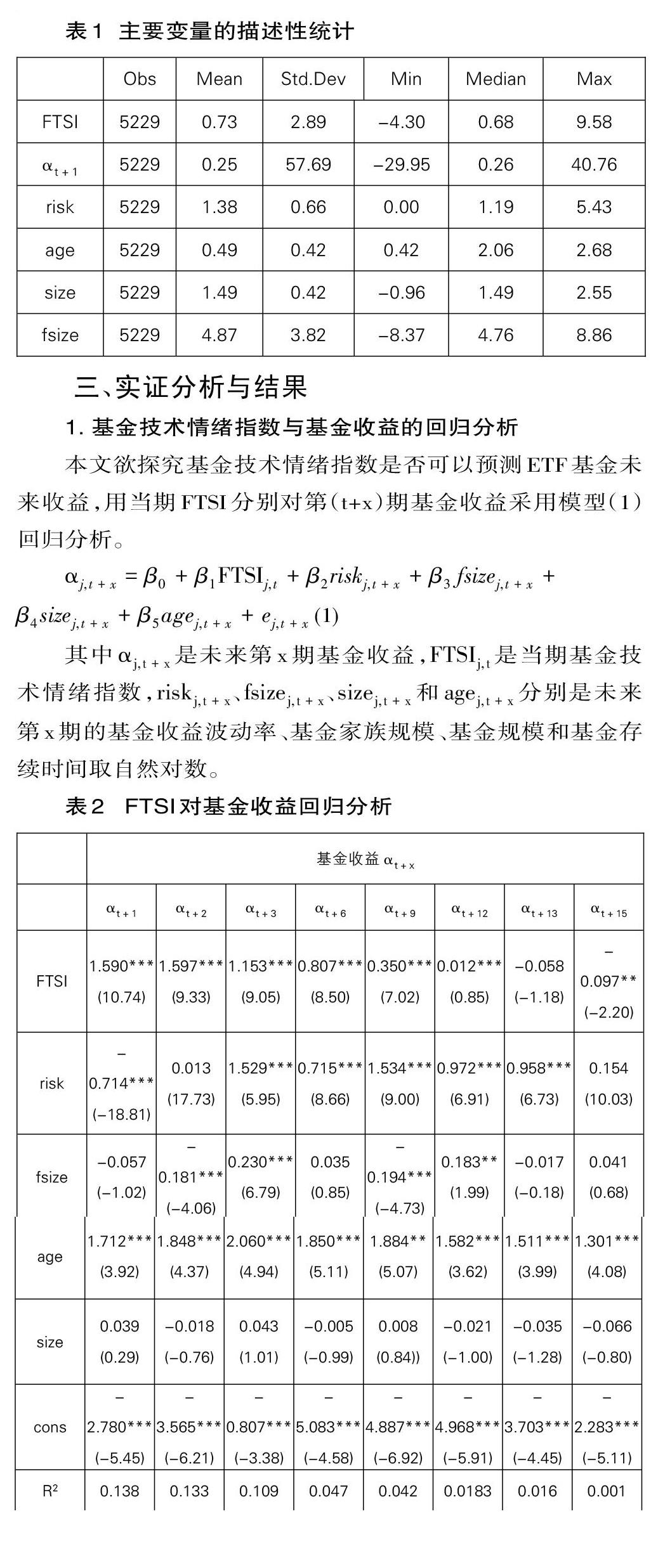

3. 描述性統計

本文控制變量包括基金收益波動率、基金家族規模、基金規模和基金存續時間。表1報告了主要變量的描述性統計,基金技術情緒指數的平均值為0.73,基金次月收益的平均值為0.25。

三、實證分析與結果

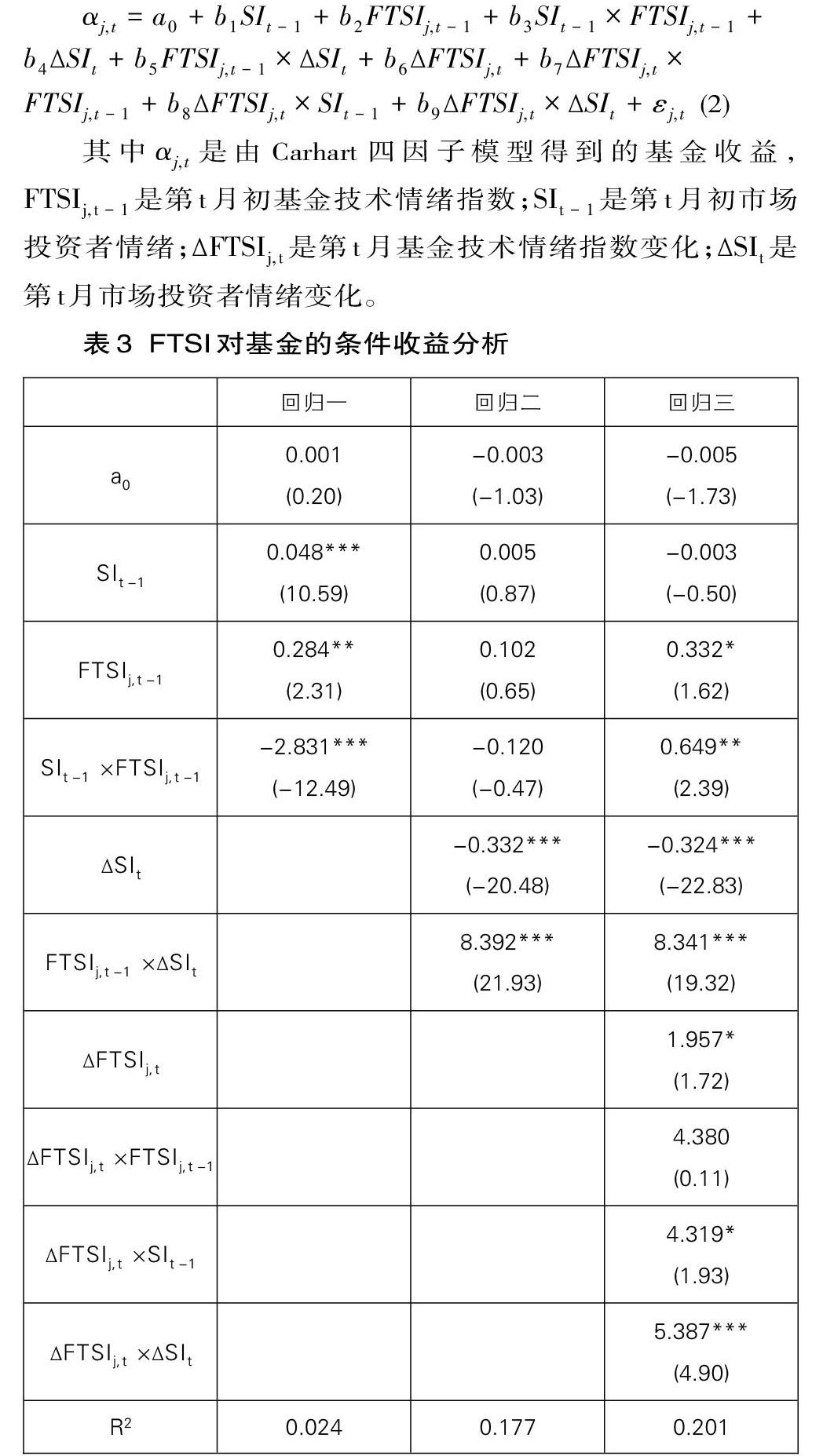

1. 基金技術情緒指數與基金收益的回歸分析

本文欲探究基金技術情緒指數是否可以預測ETF基金未來收益,用當期FTSI分別對第(t+x)期基金收益采用模型(1)回歸分析。

由表2,FTSI與第t+1期到第t+9期的基金收益都在1%水平下顯著正相關,在與第t+15期基金收益的回歸中,FSTI的系數為在5%水平下顯著為負。該結果說明,FTSI可以預測基金未來收益,其與未來九個月內的基金收益正相關,與一年后的基金收益負相關。若投資者預計持有期小于(大于)一年,則可選擇高(低)基金情緒的ETF。

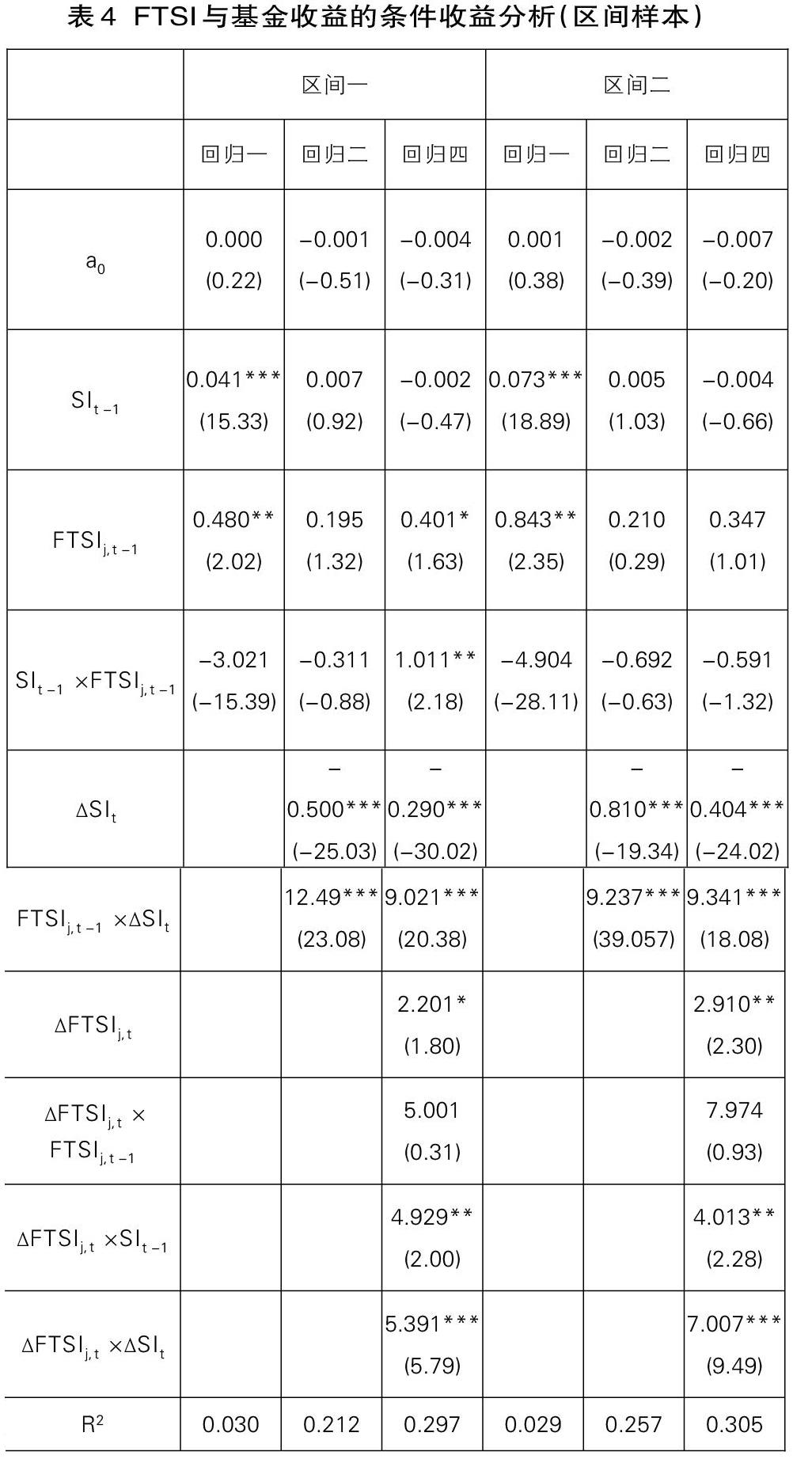

2. 基于FTSI的基金條件收益分析

回歸三中,表明基金技術情緒指數與ETF基金收益之間關系是復雜的。基金技術情緒指數變化與市場投資者情緒的交互項系數仍大于0,基金技術情緒指數變化與市場投資者情緒變化的交互項在1%水平下顯著為正。這說明市場投資者情緒確實在回暖或降溫的情況下,提高或降低基金技術情緒指數確實可以提高基金次月收益。

綜上所述,一是在期初市場投資者情緒樂觀時,期初具有低基金情緒載荷的基金在下一期表現更佳;二是市場投資者情緒增加或減少時,期初具有高或低基金技術情緒指數的基金在下一期收益更高;三是當市場投資者情緒樂觀(悲觀)時,提高基金技術情緒指數會提高(降低)基金次月收益。因此本文總結出在不同市場投資者情緒狀態下的股票型ETF基金投資選擇原則。在市場情緒樂觀(悲觀)但會有所降溫(回暖)時,投資者應選擇基金技術情緒指數低(高)的基金;而在市場情緒樂觀(悲觀)且情緒繼續高漲(降溫)時,投資者應結合實際情況謹慎投資。

3. 穩健性檢驗

為了剔除2010年開展融資融券對市場情緒影響而造成本文結果穩健性的影響,將原樣本分成了2007年1月至2010年3月、2010年4月至2018年12月2個子樣本區間,重復前文研究,回歸結果見表4,各種樣本區間主要解釋變量的回歸系數符號和顯著性與全樣本回歸結果基本一致,表明本章研究的結果穩健。

四、研究結論

本文以股票型ETF為研究對象,通過主成分分析提取技術指標的投資者情緒成分構建來基金技術情緒指數后,對其與基金收益的關系進行了研究,得到如下結論:

第一,基金技術情緒指數可以預測基金未來收益。當前基金情緒越高的ETF基金,在未來三個季度內的收益越高,但在一年后的收益更差。若投資者預計短期(長期)持有,則可選擇高(低)基金情緒的ETF。

第二,在市場投資者情緒樂觀(悲觀)時,期初具有低(高)基金情緒的ETF次月表現更佳;市場投資者情緒增加(減少)時,期初具有高(低)基金情緒的ETF次月表現更好。因此在不同市場投資者情緒狀態下的股票型ETF基金投資選擇原則是:在市場情緒樂觀(悲觀)但會有所降溫(回暖)時,投資者應選擇基金技術情緒指數低(高)的基金。

參考文獻:

[1] Baker M, Wurgler J. Investor Sentiment and the Cross‐Section of Stock Returns[J]. Economic Management Journal,2006,61(4):1645-1680.

[2] Gasbarro,D. ,Cullen,G. ,Monroe,G. S. ,& Zumwalt,J. K. ,Mutual Fund Trades: Timing Sentiment and Managing Tracking Error Variance. Social Science Electronic Publishing2012.

[3] Massa, Massimo & N. Yadav, Vijay.(2010).Do Mutual Funds Play a Sentiment-Based Strategy? When Marketing is More Important than Performance. SSRN Electronic Journal.10.2139/ssrn.1654882.

[4]王玨,陳永帥.迎合投資者情緒能夠為證券投資基金帶來超額收益嗎[J].管理評論,2018(07)

[5]易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構建[J].金融研究,2009(11):174-184.

[6]劉維奇,劉新新.個人和機構投資者情緒與股票收益[J].管理科學學報,2014,17(3):70-87.

[7]向誠,陸靜.基于技術分析指標的投資者情緒指數有效性研究[J].管理科學,2018(01)