總量杠桿再升結構失衡加重

2020-03-19 03:54:30高廣春

銀行家 2020年3期

高廣春

2019年,中美貿易爭端下的國際經濟波動加劇,國內經濟走勢繼續下探,企業特別是中小企業,民營企業財務惡化,金融嚴監管態勢延續。房市層面似繼續沿著“房住不炒、一城一策”的原則性導向在運行,國家和地方穩字當頭,陸續出臺“挺剛需、抑投機、降房溫”的相關政策,弱化房地產的指向日益明顯。與此相對應,相關房企融資的緊縮政策也是持續加碼。那么,房企融資呈現何種運行態勢呢?

總體和結構特點

本文房企融資(圖表中簡稱“房融”)由四個板塊組成,即房企信貸(簡稱“房貸”)、房企信托(簡稱“房托”)、房企股票(簡稱“房股“)、房企債券(簡稱“房債”)。房貸與房托總額的45%之和為房企間接融資(簡稱“房間融”),房托總額中的55%與房債、房股之和為房企直接融資(簡稱“房直融”)。指標觀察主要是借助于相關指標的權重及其變化,所涉數據除特別說明之外,均依據wind資訊相關數據整理。

總體特點:房貸拉動房企融資杠桿再升

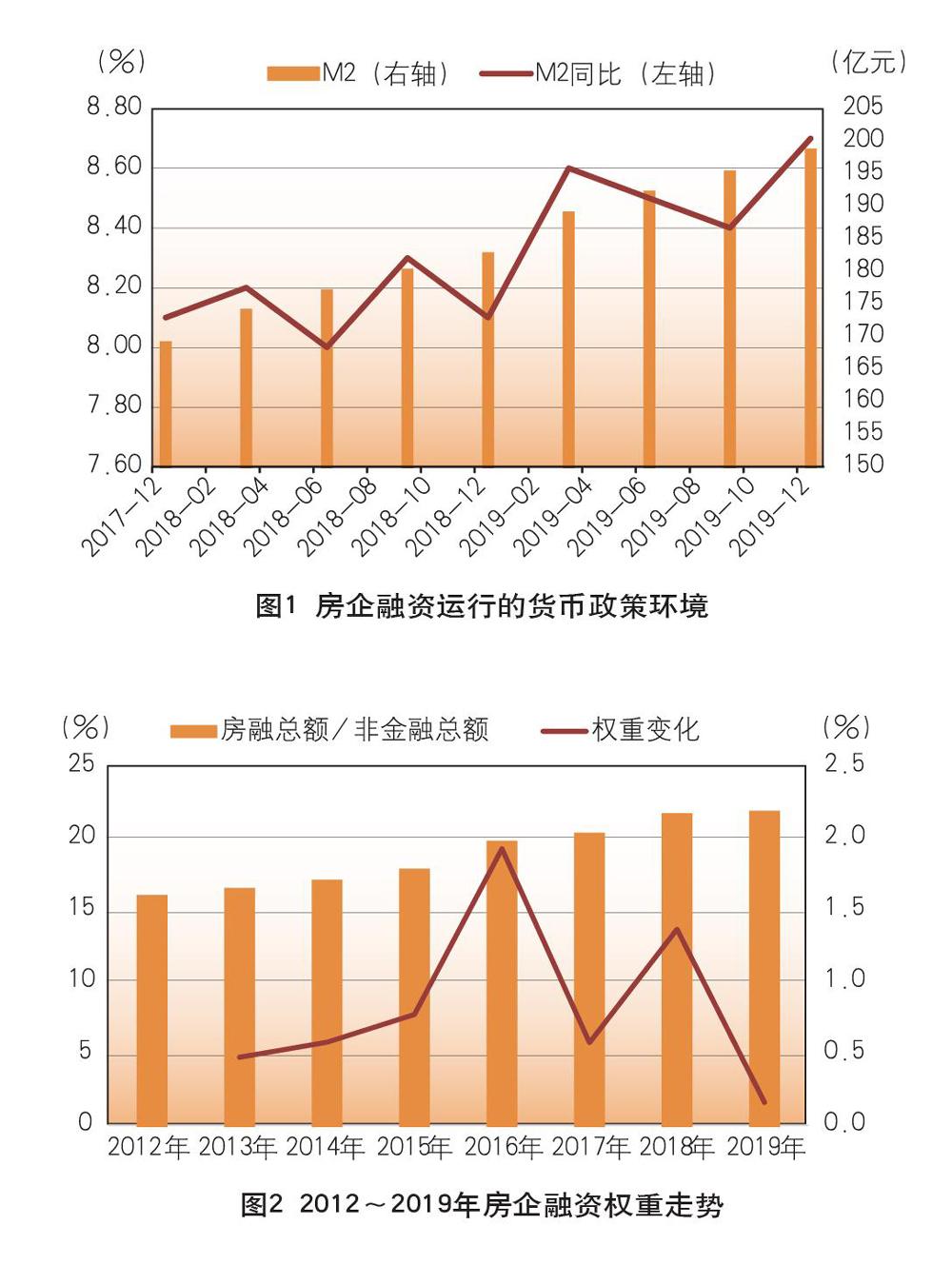

從房企融資的政策環境看,如圖1顯示,2019年各季度的貨幣供應量相對于2018年同期有所寬松。另據wind資訊,同期的人民幣貸款基準利率穩定在4.9%的水平,金融機構貸款加權利率則是在上下兩個半年先升后降,下半年水平較2018年底微降了0.02個百分點,較上半年降了0.07個百分點。由此,2019年的貨幣政策環境和住房信貸的市場環境均相對寬松。

從房市政策層面看,緊縮信號還是比較明顯的。先是上半年銀保監會不斷強調對房地產金融審慎管理,細分政策手段包括:(1)遏制房地產業過度融資,抑制房地產投資投機行為;(2)對房地產開發貸款、個人按揭貸款實行審慎的貸款標準,控制居民杠桿率過快增長;(3)防止小微企業貸款資金被挪用至房地產等調控領域、防止資金通過影子銀行渠道進入房地產領域;(4)嚴查房地產違規融資;(5)特別警惕境外資金的大進大出和“熱錢”炒作。重磅政策則是7月中央政治局會議釋出的明確信號:堅持“房子是用來住的,不是用來炒的”定位,落實房地產長效管理機制,不將房地產作為短期刺激經濟的手段。為落實該政策,8月底,央行祭出房貸利率“錨”,自2019年10月8日起,新發放商業性個人住房貸款利率以最近一個月相應期限的貸款市場報價利率為定價基準加點形成。首套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率,二套商業性個人住房貸款利率不得低于相應期限貸款市場報價利率加60個基點。商業用房購房貸款利率不得低于相應期限貸款市場報價利率加60個基點。

由此,2019年,房企融資政策層面具有一般信貸環境寬松和房市政策緊縮的組合特點。那么,房企融資數量指標走勢如何呢?圖2給出的是權重即房企融資總量在非金融業(包括住戶+非金融企業及機關團體)融資總量中的占比曲線。該圖顯示,在非金融業融資(圖表中簡稱“非金融”)總額中房企融資總額權重在2019年微升0.16個百分點,由該指標反應的房企融資杠桿在2019年繼續增加。實際上,自2012年至今,以權重衡量的房企融資杠桿呈持續增加態勢,8年間累計上升近6個百分點。從加杠桿幅度上看,2019年房企融資加杠桿幅度是近年來最小的,但從趨勢上看無法判斷2020年的房企融資杠桿變化的幅度是否繼續走低,因為圖中權重變化曲線波動性很強。例如2017年的權重下降了但2018年卻大幅反彈。由此我們只能判斷,在近幾年結構性降杠桿調控導向下,房地產領域在2019年加杠桿幅度有所走緩。

進一步觀察發現,房貸是房企融資總量加杠桿的主要推手,其貢獻0.24個百分點,貢獻度近200%;其次是房債融資,其貢獻0.08個百分點,貢獻度是50%。另外兩個指標是負貢獻,其中房企信托下拉0.14個百分點,房企股票融資下拉0.01個百分點。房貸貢獻度突出,意味著2019年房企融資依然遵循債務杠桿推動的融資模式(見圖3)。

結構特點:非均衡狀況呈加劇態勢

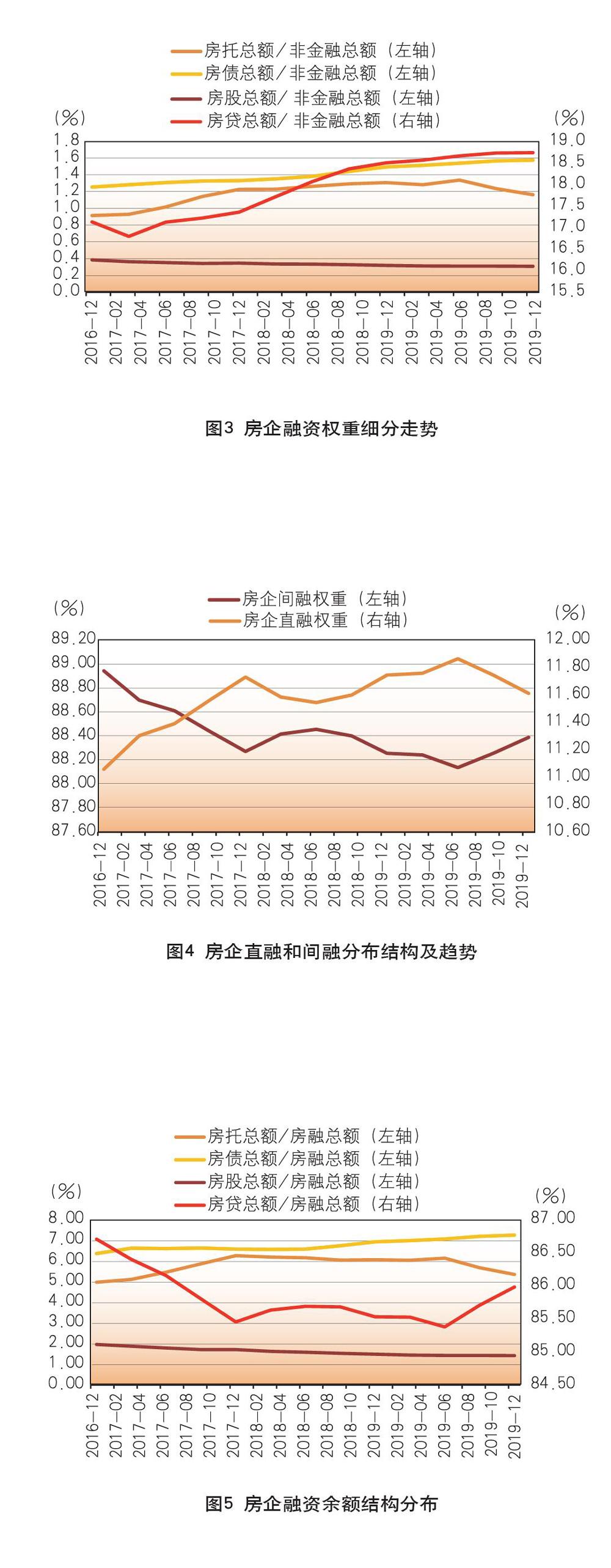

本部分從房企融資結構分布的視角分析房企融資在2019年的特點。主要基于以下兩個指標:其一是房企融資結構中直接融資(簡稱“直融”)和間接融資(簡稱“間融”)權重變化;其二是房企融資結構中各板塊的權重變化。

房企直融和間融視角是將房企資金來源分為直接融資,(主要包括股票融資、債券融資和信托投資,約占信托資金房地產投向的55%)和間接融資來源(主要包括銀行房款和信托房貸,約占信托資金房地產領域55%),并考察其相對于房企融資的權重關系和變化趨勢。

圖4顯示,從相對水平看,在樣本觀察期內房企融資來源中,直融和間融結構嚴重失衡:間融占有絕對高的權重,穩居88%以上的權重區間;而直接融資權重明顯處于劣勢,最高的權重也不到12%。從趨勢上看,間融呈走低趨勢,直融呈走高趨勢。但自2019年三季度開始,間融權重止降趨升,全年較2018年升0.13個百分點;直融權重則是掉頭下行,全年較2018年走低0.13個百分點。由此,2019年房企融資結構中直融和間融失衡的狀況略有加劇。

再看四個細分融資板塊在房企融資中的權重走勢。圖5表明,兩個板塊的權重在2019年呈現上升趨勢,最為明顯的是房貸板塊,較2018年上升4個百分點,這也是近幾年來持續下行過程中首次出現如此明顯的反彈;其次是房企債券融資板塊,較2018年上升0.26個百分點,延續去年的升勢。另兩個板塊的權重相較于2018年走低,其中:房企信托權重走低0.69個百分點,降勢明顯;房企股票融資則是微降0.03個百分點。由此,2019年房企融資對信貸的依賴度明顯走強。

進一步觀察房企的信貸結構,個人住房抵押貸款即按揭貸又是前述房貸權重提升的第一推手。圖6顯示,2019年房貸中按揭貸與開發貸的權重差距進一步拉大,按揭貸權重拉升1.07個百分點,而開發貸權重則是下降1.07個百分點。

由上,2019年房企融資結構中直融和間融之間的失衡進一步惡化,對房貸的依賴度進一步加大,而房貸對按揭貸的集中度進一步增強。

兩大難題

上述2019年房企融資運行特點背后至少折射出兩大難題。

房企融資降杠桿難成趨勢

近幾年,經濟結構轉型的宏觀經濟政策的一個重要著眼點即房地產行業降杠桿,但2019年的數據表明,以(房企融資總額在非金融業融資總額中的)權重衡量的房企融資杠桿指標繼續維持升勢。以2016年四季度國家推出所謂史上最嚴也是持續時間最長的房地產調控政策為起始點至2019年四季度,房企融資總量權重杠桿累計增加2.1個百分點,其中1.16個百分點來自持續增加信貸分項,另外三個分項也是增多降少。其中,房企信托分項累計增加0.24個百分點,房企債券分項累計增加0.32個百分點,只有房企股票融資權重微降0.08個百分點。而且,從融資結構轉型的視角看,房企股票融資權重的相對下降顯然不是所期待的政策目標。

從年度變化量趨勢看,正如圖2所示,房企融資權重變化曲線波動性很強,并沒有顯示出權重增幅逐年走低的趨勢,與此相反,根據近四年的波動特點推演,2020年的權重增幅還有可能進一步擴大。換言之,以總量權重衡量的房企融資杠桿在2020年有可能繼續增加,而且增加幅度有可能高于2019年。

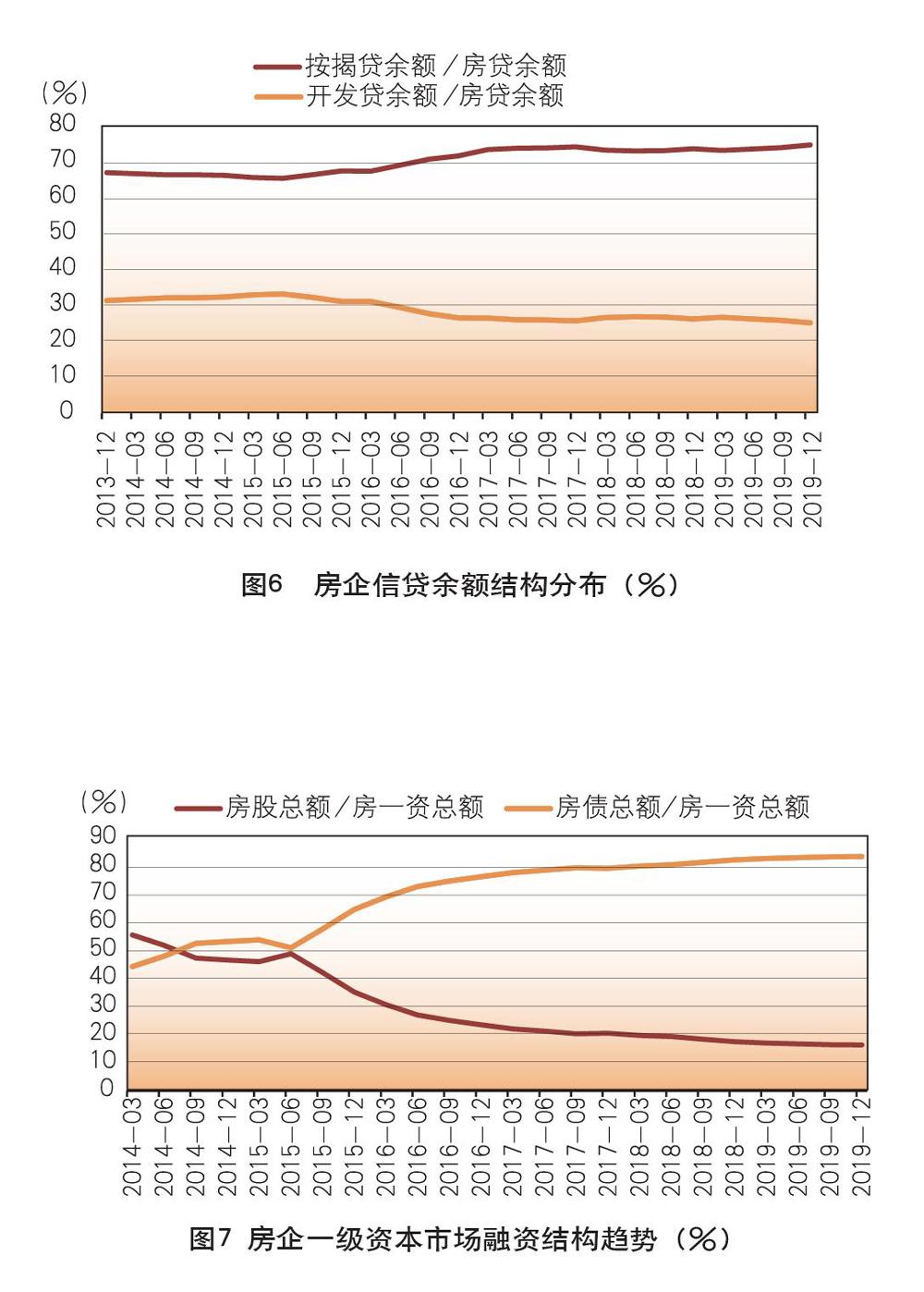

房企股融和債融結構失衡趨于惡化

圖7顯示,自2015年二季度以來,房企一級資本市場融資(簡稱“房一資”)結構中股票融資和債券融資占比持續分化,債券融資占比持續走高,股票融資占比則是持續萎縮。從2015年二季度至2019年底,股票融資權重從48.96%降至16.41%,而房企債融總額權重從51.03%升至83.58%。2019年,房企股票融資權重進一步走低1.23%,房企債券融資權重則再升1.23%,房企股融和債融結構失衡的問題進一步惡化。

房企股融和債融結構失衡之所以再趨惡化,主要原因,是相較于非房企資本市場融資閘門的不斷放大,房企資本市場融資監管更為嚴格,房企股票市場融資因而舉步維艱,幾近冰封狀態,但同期房企債市融資則異常活躍。表1顯示,自2014年資本市場IPO提速至2019年底,非金融企業IPO家數達1300家,但其中僅有6家是房企IPO,同期的房企債券發行共3921只。2014年至2019年,房企股票融資(包括IPO、增發、債轉股等)累計不足5000億元,而同期房企債券發行額累計超過3.5萬億元,前者僅為后者約13%。

破題之策

打七寸,守住錨,降杠桿

由前述,房貸是房企融資杠桿持續增加的第一推手,加之房貸在房企融資結構中占有絕對權重優勢,而且在2019年明顯加大了這一優勢,達到近86%。可以認為,房貸是房企融資降杠桿的“七寸”。進一步觀察發現,在房貸結構中,按揭貸權重占有絕對優勢且持續擴大,2019年高達近75%。按揭貸又顯然是房貸降杠桿的“七寸”。推演至此,問題的癥結就收斂至按揭貸的降杠桿。可選方案有二:

一是守住按揭貸利率之錨。表2揭示,按揭貸利率的房貸數量環比隨著按揭貸利率的持續松動而大幅回暖,又隨著按揭貸利率的上調而趨于收縮,顯然房貸利率的松動苗頭易達即可點燃房市之火之效。相應的降房貸杠桿的關鍵選項是守住房貸利率上漲之錨。

二是嚴控按揭貸入口。如圖8顯示,個人按揭貸款與可支配收入之比自2015年始快速升高,短短四年升幅近50%,由2014年的53%上升到2019的100.74%。由此,居民個人住房債務負擔升幅過快的確已經到了不堪重負的地步,按揭貸不能再如此漲下去了,否則后果就如現任銀保監會主席郭樹清所言,不僅擠占其他產業信貸資源,也容易助長房地產的投資投機行為,使其泡沫化問題更趨嚴重。為此,可考慮在近3~5年內完全禁止非自住性(投資或投機)住房貸款的需求,審慎發放改善性住房貸款需求,完全放開首套房貸款需求。

揚股抑債,優化房企一級資本市場融資結構

優化房企一級資本市場融資結構的核心是扭轉股融和債融之間的嚴重失衡。由前述,其癥結在于,房企股融過于抑制,而房企債融過于放縱。而在“穩”字當頭的政策調控背景下,優化房企一級資本市場融資結構的策略即在保持房企一級資本市場融資適度增長的條件下,降溫房企債市融資、升溫房企股市融資。(1)在資本市場IPO持續擴容的趨勢下,取消對房企IPO實際上的歧視政策,給與房企IPO平等的權利。(2)進一步釋放房企股票增發、配股、優先股等的增長空間,特別是對正在或即將運營保障房項目、中低價位房的房企股融開辟綠色通道。(3)對致力于發展住房租賃市場的房企股融加大支持力度。(4)提升房企債融門檻,支持保障房、中低價位住房項目的債券融資,封凍高價地塊住房開發項目的債券融資、抑制投機性房地產開發項目的債券融資。

(作者單位:中國社會科學院財經戰略研究院)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

影視與戲劇評論(2016年0期)2016-11-23 05:26:01