金融集聚對城市綠色經濟效率的門檻效應分析

——基于我國九個國家中心城市統計數據

2020-03-20 06:24:32張鐘元

技術經濟與管理研究 2020年3期

張鐘元,李 騰,馬 強

(1.遼寧大學經濟學院,遼寧 沈陽110036;2.遼寧石油化工大學理學院,遼寧 撫順113001;3.遼寧石油化工大學經濟管理學院,遼寧 撫順113001)

一、引言

國家中心城市是指具備人口、資源和政策優勢,且在政治、經濟、文化等方面具備輻射和集散功能,能夠引領區域發展的城市,它以經濟區和城市群為依托,具備較好的聚集、擴散、服務和創新功能優勢。2005年,中國城市規劃設計研究院編制《全國城鎮體系規劃》,在直轄市和省會城市層級之外,首次提出了國家中心城市的概念。我國住房和城鄉建設部于2010年、2016年和2018年先后確立北京、上海、天津、廣州、重慶、成都、鄭州、武漢、西安等九座城市為我國的國家中心城市。

金融是國家發展的核心資源,金融活動、金融服務質量及金融機構空間分布特征對社會發展有著至關重要的影響,金融資源要素流動的結果便是金融集聚,金融集聚是金融縱深發展的必然產物,新經濟增長理論的相關研究表明集聚會帶來經濟增長和社會發展,學者們基于產業集聚理論的研究印證了金融集聚對經濟增長和社會發展的促進作用。實現“綠色經濟質量明顯提高”、推動我國城市現代化進程是布局國家中心城市的意義所在,那么在我國國家中心城市中的金融集聚是否影響了城市綠色發展質量呢?針對這一問題,本文擬從綠色經濟效率的視角進行深入探究。

二、文獻回顧

在金融集聚的經濟效應研究中,國外學者普遍認為金融集聚可促進經濟發展。對75 個經合組織及發展中國家的數據樣本分析,結果顯示金融行業發展能夠促進地區經濟增長,金融集聚會進一步有利于經濟發展,而在發展中國家表現的更為明顯(Apergis etc.,2007)。以歐洲國家為樣本進行門檻模型實證分析,結果表明金融集聚對于經濟的影響存在門檻效應,超過門檻值后,金融集聚對于經濟發展的正向影響大大提高(Spiegel,2009)。以美國數據為樣本,利用廣義矩估計實證分析不同金融指標對經濟發展的影響,得到了金融集聚顯著推動經濟發展的結論(Levine,2012)。

國內學者也發現金融集聚對我國經濟發展具有促進作用,但具有區域差異性。使用索洛模型分析1998-2013年省級面板數據,結果表明金融集聚可促進經濟增長,但存在一定的延遲效應(李標等,2016)。使用平滑轉換模型分析1998-2012 年的省級面板數據,結果表明金融集聚和經濟增長彼此間相互影響、促進且具有區域差異性,金融集聚對經濟發展的影響方面,東部地區處于金融集聚的高機制階段,中西部地區則處于低機制階段(陳得文,2015)。我國15個副省級城市的面板數據分析結果表明城市的金融集聚可對當地的經濟增長產生顯著正向影響,但由于金融集聚水平和資源稟賦的不同導致影響程度存在區域差異(張同功、孫一君,2018)。使用區間回歸偏微分方法對京津冀地區進行實證研究,發現金融集聚對區域經濟增長存在顯著空間溢出效應,北京和天津成為該地區的經濟增長極,并對周邊城市存在輻射效應,但對河北省整體的輻射效應并不顯著(李延軍等,2018)。

隨著中國經濟轉型發展環境問題逐漸被重視,經濟效應研究也隨之進一步深入,經濟發展目標從單純追求經濟效應轉向綜合了經濟效應、生態效應、社會效應的綠色經濟。1989年出版的《綠色經濟藍皮書》中首次提出“綠色經濟”一詞,皮爾斯(Pearce)認為經濟發展不能因為GDP 崇拜而造成生態危機,也不能因為資源衰竭而導致經濟停滯。Jacobs 與Postel 等人在1990年提出綠色經濟學,在傳統的制造業資本基礎上,將土地擴充為生態資本,并加入社會組織資本(SOC)。運用SBM模型測度我國28 省市的綠色經濟效率,發現包含非期望產出的綠色效率值比傳統經濟效率值更低(錢爭鳴等,2013)。運用SDM模型分析我國30 省份的面板數據,證實金融發展對區域綠色發展存在顯著的空間溢出效應(黃建歡等,2014)。使用空間計量方法,實證檢驗了我國金融集聚和綠色經濟的空間具有自相關性,金融集聚對本省綠色經濟發展(GGDP)水平具有正向影響,對臨近省份GGDP 有空間溢出效應(王鋒等,2017),同時區域金融集聚對綠色經濟的溢出效應具有較為明顯的區域差異性(曹鴻英、余敬德,2018)。使用我國2004-2015 年249 個地級以上城市的面板數據,運用Super-SBM模型測度后,空間杜賓模型結果也顯示金融集聚顯著提升了本地區的綠色經濟效率并具有空間溢出效應,金融集聚對于本地區及周邊地區的綠色經濟效率的提升作用主要來源于特大城市、大城市,中小城市影響不顯著(許寧、施本植等2018)。利用同組數據,采用系統廣義矩估計方法和面板門檻模型,研究得到了一致的結果(施本植、許寧等2018)。

綜上所述,國內外學者針對金融集聚的經濟效應進行了大量的研究,為進一步研究奠定了豐富的理論基礎,但有關金融集聚對經濟綠色化發展影響的研究相對較少,已有的數篇文章使用的綠色經濟指標相對單一,指標選取多采用2004 年發布GGDP 核算方法,但其后該核算方法被叫停,且大多基于金融集聚和綠色經濟之間為線性關系的假設展開研究,較少考慮到金融集聚的邊際效應遞減規律及由此產生的非線性效應。鑒于此,本文綜合考慮經濟發展的社會效應、經濟效率和生態效應后,使用能夠計算多產出問題的DEA方法測度綠色經濟效率,并進一步檢驗金融集聚和綠色經濟效率間可能存在的非線性關系。

三、金融集聚影響綠色經濟效率的理論機制

金融集聚帶來金融的規模經濟效應、網絡協同效應和擴散效應,提升了區域資源配置效率和技術創新能力,進而推動綠色經濟發展。金融集聚影響綠色經濟效率的途徑可分成以下三種。

第一,規模經濟使得金融集聚可增加金融市場的流動性,完善信用機制及約束機制,降低融資成本和投資風險,以此提升綠色經濟效率。金融集聚使得不同的金融機構能夠共存于金融市場中,金融機構數量的增多可加劇市場競爭,促進金融合作,不同金融機構之間的競爭和合作可以加速金融資源的流動,降低資金成本,完善市場信用體系。金融市場競爭的加劇還會使得整個金融市場進化出更多細分市場,如投資谷歌、騰訊、阿里巴巴等高技術公司帶來的高額回報使得風險投資成長迅速,而發展潛力廣闊的高技術領域初創企業無疑會成為眾多風投資金的追捧對象,在資金推動下,初創企業能夠迅速發展壯大,并給風險投資帶來高額回報。兩者的良性互動一方面推動了技術創新和科技實力,另一方面使得金融市場的融資體系更趨完善和成熟。

第二,金融集聚的網絡協作效應使得不同部門間能夠更加高效地進行協作。網絡協作效應可通過降低交易成本、降低信息獲取成本和促進知識積累三種途徑提升綠色經濟效率。首先,協作效率的提高能夠減少金融摩擦、降低交易成本,從而使得市場中的資源配置效率得到優化,資金瓶頸問題在一定程度上得到緩解;其次,金融集聚的網絡協作效應通過提高金融機構及企業獲取信息和消化信息的效率,降低信息成本,減少信息不對稱問題(樊向前、范從來,2016),使得金融機構和企業降低成本;再次,都能夠更加容易地抓住市場中新技術、新業態帶來的投資機會,在金融支持下,市場的整體創新能力得到提升。金融集聚的創新知識效應可以提升知識積累水平,知識的溢出效應可推動技術的內生增長,并最終提升整體的知識水平和創新能力,推動綠色經濟效率。

第三,金融集聚的擴散效應一方面能帶動外圍區域共同發展,另一方面還可形成自身強化機制。金融資源向核心區的不斷積聚使得核心區的投資機會相對減少,投資成本持續增加,相比之下,外圍區域的投資成本顯得更低,投資機會更多,因此核心區金融集聚水平的提升會使得金融資源出現向外圍區域擴散的趨勢,從而帶動外圍地區經濟和社會的發展以及基礎設施建設水平的提升,優化外圍區域的產業結構,激活外圍地區的市場活力,提升區域技術創新水平。外圍區域的共同發展會使得核心和外圍區域整體趨于更具發展潛力,從而吸引更多金融資源,形成更大規模的金融集聚。核心區域和外圍區域間的良性循環能夠帶動更多相關產業的發展,形成更大的市場需求,最終提升整體的綠色經濟效率。

四、金融集聚水平測度

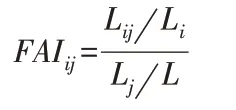

金融集聚的衡量方法有很多,最常用的有區位熵、產業集中指數、HKI指數、洛倫茨曲線、HHI指數以及地理集中指數等。綜合考慮上述各方法的優缺點,以及統計數據的可獲取性,本文采用區位熵指數作為衡量國家中心城市金融集聚程度的指標,其公式如下:

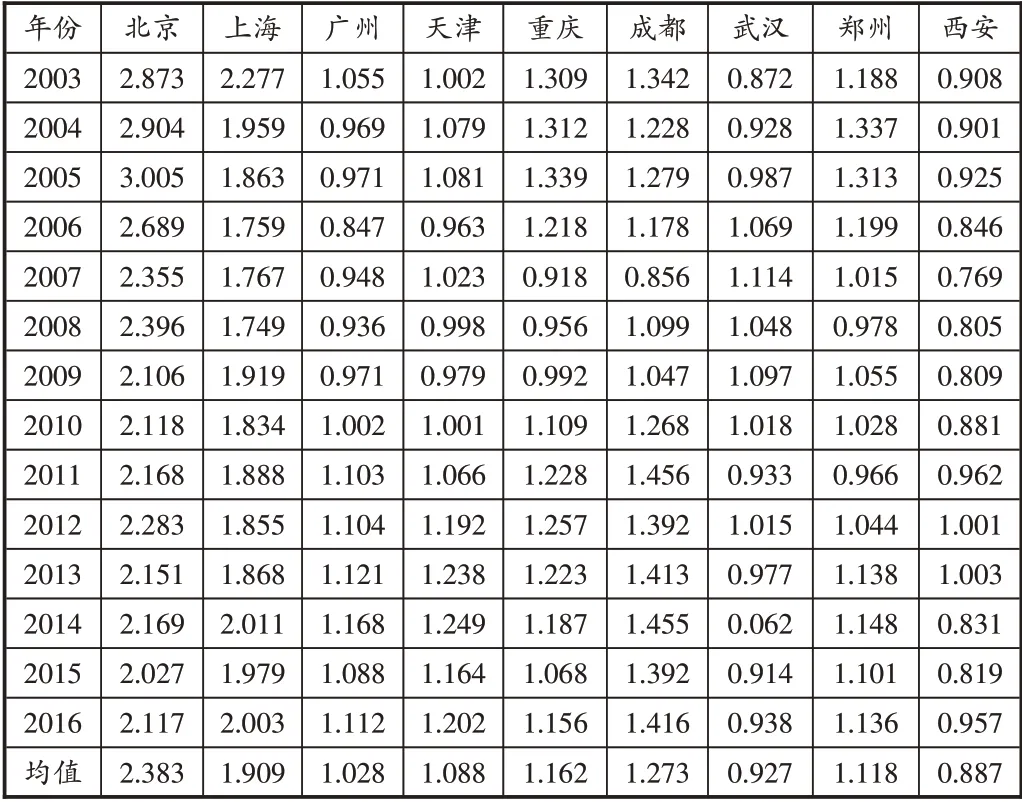

其中,FAIij表示i城市金融業的區位熵,Lij表示i城市金融業的產值,Li表示i城市總產出,Lj表示金融業全國總產值,L表示全國總產出。若FAIij>1 時,表示金融集聚水平顯著;若FAIij≤1時,表示金融集聚水平較低。考慮到數據的可得性,本文采用金融業生產總值來計算國家中心城市的金融業集聚區位熵(FAI),結果如表1所示。

由表1可以看出,考察期內,國家中心城市的金融集聚水平均有所提升。其中,北京和上海的金融集聚平均值分別為2.383和1.909,在九大國家中心城市中處于最高水平。長期以來,北京和上海經濟和社會發展水平位居我國前列,其對人口、資本等各項生產要素形成了巨大的集聚效應,大量的金融資源同樣集聚在北京和上海,使得兩個城市形成較高的金融集聚水平。此外,天津、廣州等五座國家中心城市的金融集聚均值大于1,表明天津、廣州等五座城市的金融集聚也已經形成一定規模,這些城市均居于區域中心位置,金融集聚態勢明顯,金融集聚水平較高,與其在發展過程中得到了政策的大力支持密不可分。九大國家中心城市中,武漢和西安的金融集聚水平較低,分別為0.927和0.887,相比于其他七座國家中心城市,武漢和西安的金融發展速度較慢,集聚程度較低,并未形成大規模的金融集聚。雖然這兩座城市的金融集聚水平較低,但發展潛力仍然巨大,武漢是我國重要的交通樞紐和長江中游的重要中心城市,中部崛起“十三五”規劃和長江經濟帶綱要的深入推進必然使得武漢得到更多的政策優惠,對人口和金融形成更大的吸引能力,最終帶動武漢的進一步發展。西安被國家發改委于2018 年確定為國家中心城市,在西部大開發和“一帶一路”戰略深入推進的背景下,作為西北地區的重要中心城市,發展潛力和空間不可限量。

表1 國家中心城市金融集聚水平

五、金融集聚對綠色經濟效率影響的實證分析

1.模型與變量

為分析金融集聚對國家中心城市綠色經濟效率的影響,本文建立以下實證模型:

其中,TFP 為各地區的綠色經濟效率。FAI 為金融集聚水平,Z為控制變量。考慮到金融集聚對于綠色經濟效率的影響是一個動態的過程,因此加入被解釋變量的滯后項對模型進行修正。本文同時控制了能夠影響綠色經濟效率的其他因素,選擇人力資本水平(human)、對外開放程度(open)和財政支出結構(government)作為控制變量。具體模型如下:

各變量的具體選擇情況如下:

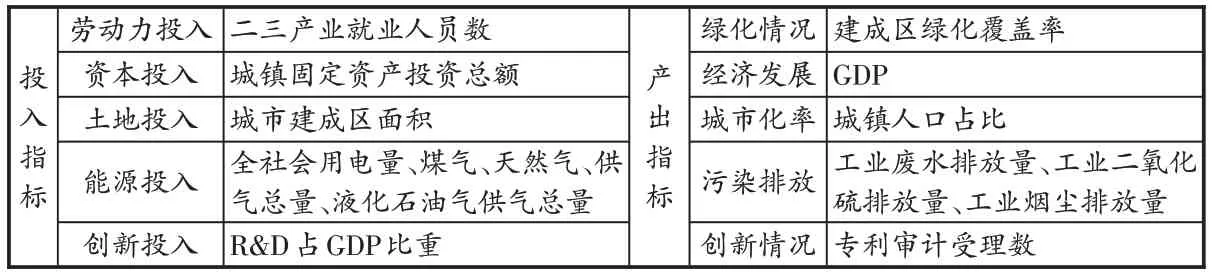

被解釋變量:綠色經濟效率TFP。為使結果更加全面,本文綜合考慮綠色經濟的經濟效率、生態效益和社會效率,這使得結果成為多投入多產出問題,因此借鑒徐佳萍等(2017)、尹鵬等(2018)的研究,使用DEA方法測度國家中心城市的全要素生產率,以此作為綠色經濟效率指標。投入產出指標的具體選擇如表2所示。

表2 綠色經濟效率指標體系

解釋變量:金融集聚水平FAI。由前文方法計算得到。

控制變量:①人力資本水平(human)。人力資本是一切生產活動中的基本投入要素,借鑒徐曄和宋曉薇(2016)的方法,用勞動力平均受教育年限衡量人力資本水平。②對外開放程度(open)。通過引進國外資金、技術和先進的管理理念,能夠幫助地區實現更加快速的發展。因此把對外開放程度作為影響綠色經濟效率的因素之一。具體計算方法為:對外經濟開放程度(OPEN)=(進出口額+FDI)/GDP。③政府財政支出(government)。改革開放以來,我國經濟和社會的發展都取得了巨大的成就,這其中政府起到了重要的作用。因此把政府的財政支出作為控制變量之一。具體計算方法為:政府財政支出(govern?ment)=財政支出/GDP。

本文選擇2003-2016 年國家九大中心城市為樣本,數據來自中國統計年鑒、城市統計年鑒、統計公報、國泰安數據庫等。

2.整體實證結果分析

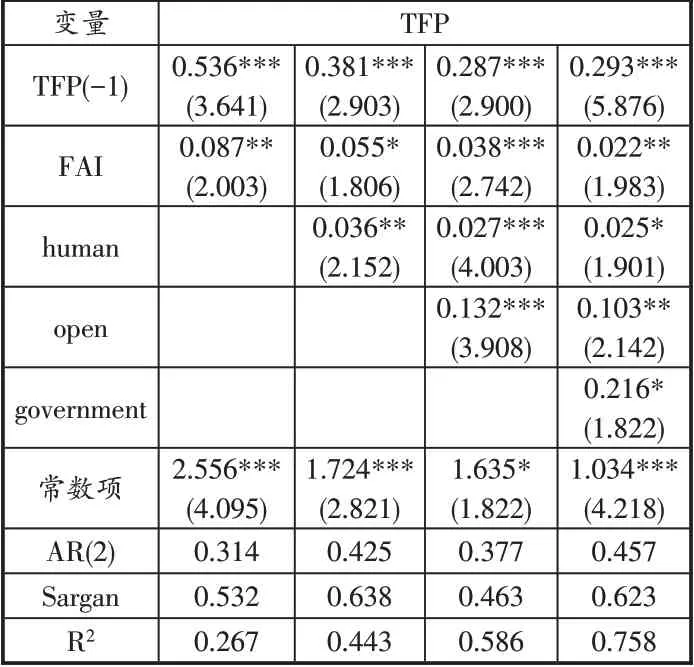

使用系統廣義矩方法(SYS-GMM)進行估計,將九大國家中心城市相關數據代入模型1,并將控制變量數據分別代入模型2,最終得到結果表3。可以看出,AR(2)檢驗表明結果不存在二階序列相關,模型設定具備一定的合理性,Sargan檢驗表明不能拒絕工具變量有效性的零假設,工具變量的設定具備一定的有效性。

由表3 可以看出,模型1 使用金融集聚單獨解釋綠色經濟效率時,金融集聚系數為0.087,且在5%的統計水平上顯著,結果意味著金融集聚可對綠色經濟效率產生顯著正向影響,金融集聚水平的增加可以提升綠色經濟效率。加入控制變量后,金融集聚系數的符號和顯著性沒有發生明顯改變,金融集聚對于綠色經濟效率的正向促進作用具備一定的穩健性。

從控制變量來看,各模型中人力資本水平的系數顯著為正,意味著人力資本可對綠色經濟效率產生顯著正向影響。對外開放的系數顯著為正,意味著對外開放可對綠色經濟效率產生顯著正向影響。政府財政支出的系數顯著為正,意味著政府財政支出可對綠色經濟效率產生顯著正向影響。

表3 金融集聚對綠色經濟效率的影響

3.金融集聚對于綠色經濟效率影響的區域差異

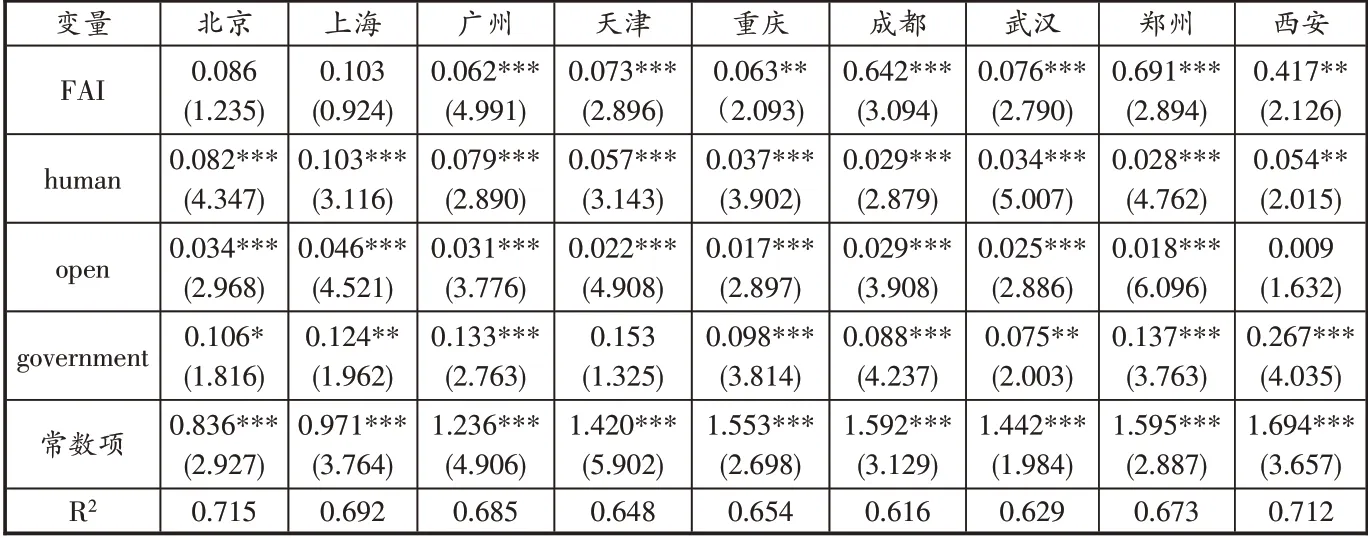

前文研究表明,從整體層面來看,國家中心城市的金融集聚可對綠色經濟效率產生正向顯著影響。那么各大國家中心城市的金融集聚對所在地區綠色經濟效率的影響是否存在差異呢?以下基于各大國家中心城市的時間序列數據使用模型2進行實證分析。經檢驗,所有變量數據的原序列或者一階差分序列均通過了平穩性檢驗,進一步將各國家中心城市的數據代入模型2,得到結果表4。

由表4可以看出,北京和上海金融集聚的系數分別為0.086和0.103,但都沒有通過顯著性檢驗,該地區金融集聚對綠色經濟效率的影響不顯著。可能的原因如下,一方面,在北京和上海,諸多國內外金融機構將總部設置于此,或在這兩個城市設置有分支機構負責我國業務,北京和上海金融市場的復雜程度較高,高度的金融集聚化水平和龐大的金融體量使得北京和上海的金融業可能面臨規模不經濟的窘境(戴國強、鄧文慧,2017);另一方面,北京和上海是我國經濟最為發達的地區,其發展程度已經堪比中等發達國家,較高的發展水平使得北京和上海難以持續維持高速增長,其進一步發展需要較高的推動力,單純依靠增加金融規模提升這兩個城市綠色經濟效率的作用已經十分有限(李俊峰、張曉濤,2017),而本文使用金融業產值衡量金融集聚程度,因此導致金融集聚對于北京和上海的綠色經濟效率影響不顯著。本文結果為北京和上海進一步借助金融推動綠色經濟效率指明了方向,應通過提升金融服務的質量,而非盲目追求金融規模來助推綠色經濟效率的提升,這同國家大力推動金融領域供給側改革,提升金融服務實體經濟效率的戰略不謀而合。

其余城市模型中,金融集聚的系數均為正,且在1%或5%的統計水平上顯著。在廣州、天津、重慶、成都、武漢、鄭州和西安,金融集聚可對綠色經濟效率產生正向影響。

表4 金融集聚對于綠色經濟效率影響的區域差異

4.金融集聚對綠色經濟效率影響的非線性效應

以上分析表明,不同的金融集聚水平對于綠色經濟效率存在差異化影響。是否意味著金融集聚對綠色經濟效率的影響存在門檻效應?金融集聚水平超過某一門檻值后,對于綠色經濟效率的影響是否發生變化?本文進一步通過門檻模型對其進行了檢驗。基于Hansen(1998)提出的門檻回歸方法,以金融集聚水平作為門檻變量,構建以下多門檻模型:

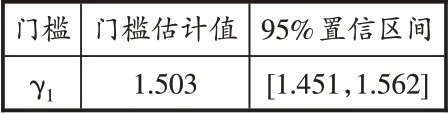

上式中,各變量含義同前文相同,γ表示門檻值。將相關數據代入模型3,利用Stata14軟件對模型進行估計,得到結果表5和表6。

從表5 和表6 的回歸結果可以看出,金融集聚的單門檻在1%的統計水平下顯著,門檻值為1.503,雙重門檻沒有通過顯著性檢驗。由此可推斷,金融集聚程度的差異可對綠色經濟效率產生不同的影響。根據門檻值將金融集聚水平劃分成高度金融集聚(FAI≤1.503)和一般金融集聚(FAI>1.503)兩類,由結果可知,北京和上海屬于高度金融集聚水平,其余七個國家中心城市屬于一般金融集聚水平。

表5 門檻效果檢驗

表6 門檻估計結果

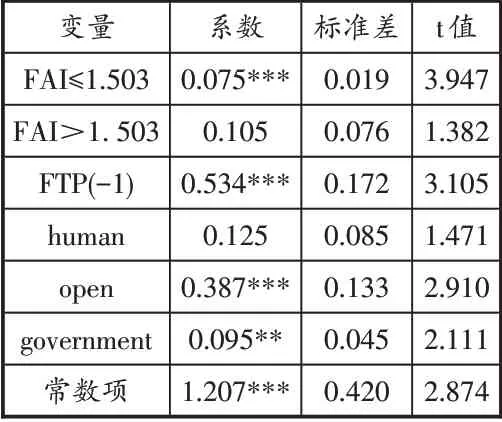

由門檻效應估計結果表7可以看出,當金融集聚水平低于門檻值時,即處于一般金融集聚水平時,其系數為0.075,且在1%的統計水平下顯著,一般金融集聚水平下,金融集聚能對綠色經濟效率產生顯著正向影響;金融集聚水平高于門檻值時,即在高度金融集聚水平下時,金融集聚的系數為0.105,但沒有通過顯著性檢驗,高度金融集聚水平下,金融集聚對于綠色經濟效率的影響變得不顯著,金融集聚程度的進一步增加已經無法提升綠色經濟效率。經濟和社會的發展離不開金融的支持,隨著金融集聚水平的提升和金融規模的擴大,對于經濟和社會發展的支持力度會不斷增加,此時金融集聚水平的提升可促進綠色經濟效率。當金融集聚到一定水平后,可能面臨金融發展與實體經濟的背離,甚至對實體經濟產生“擠出效應”(杜勇等,2017),雖然貨幣金融的投放量持續增加,但可能并沒有流向實體經濟領域,而是流向了產出效率較低的基礎設施建設及脫離居住功能的房地產領域中,金融的“脫實向虛”,以及金融體系內部的流轉使其對于綠色經濟效率不能起到應有的促進作用,甚至增加了金融的信用風險和流動性風險。近年來我國相繼出臺了持續推動的“金融去杠桿”“提高金融服務實體經濟效率”等政策,正是政府為了防范和降低金融體系系統性風險而采取措施的直接體現。

表7 門檻效應估計結果

六、結論及啟示

本文以我國九大國家中心城市2003-2016 年數據為樣本,使用區位熵指數方法測算了國家中心城市的金融集聚水平,并以全要素生產率作為綠色經濟效率指標,實證分析了金融集聚對國家中心城市綠色經濟效率的影響。主要結論如下:第一,考察期內,九個國家中心城市的金融集聚均值從大到小分別為北京、上海、成都、重慶、鄭州、天津、廣州、武漢、西安。第二,整體來看,金融集聚可對綠色經濟效率產生顯著正向影響,分區域來看,北京和上海的金融集聚對綠色經濟效率的影響不顯著,其余七個城市的金融集聚可對綠色經濟效率產生顯著正向影響。第三,金融集聚對綠色經濟效率的影響存在單門檻效應,金融集聚水平低于門檻值時,可對綠色經濟效率產生顯著正向影響,金融集聚水平高于門檻值時,對綠色經濟效率的影響變得不再顯著。

本文結論具有以下政策啟示:第一,區域中心城市應著重打造成區域金融中心。區域金融的集聚可以促進地區綠色經濟效率的提升,因此各地區尤其是欠發達地區在發展經濟過程中,應著力打造區域金融中心,發揮金融服務實體經濟的作用。第二,通過優先發展重點區域形成新的經濟增長極。改革開放四十年的經驗表明,經濟特區、新區和開發區能迅速積聚大量人力資本和金融資本,對區域經濟發展和綠色經濟建設發揮著重要的推動作用,因此可通過探索建立更多新的區域中心,帶動地區經濟的騰飛。第三,持續加大金融開放力度。通過金融開放,引入境外金融機構,降低企業尤其是中小企業融資成本,提高金融企業的風險規避能力,加強宏觀政策的紀律約束,提高我國金融業質量,推動經濟持續增長,提升綠色經濟效率。第四,不同地區應制定差異化金融發展戰略。北京、上海等金融發展更為成熟的國家中心城市應更加注重金融服務實體經濟的效率和質量,可給予天使投資、風險投資和私募股權投資等適當的政策優惠,增加其對于技術創新型企業的支持力度,以此助力高技術企業的發展壯大,提升我國的技術創新水平。金融發展程度較低的國家中心城市更應注重金融基礎設施建設,穩步擴大金融規模,提升服務廣度,使更多受眾能夠享受到金融產品和服務,還可通過融合互聯網和移動互聯技術增加金融深度,實現對于發達地區的跟隨和彎道追趕。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03