基于綜合指數法的金融系統性風險測度

2020-03-20 10:05:00屈劍峰

會計之友 2020年2期

屈劍峰

【摘 要】 國際經驗表明,系統性金融風險不僅危及一國的金融穩定,而且對宏觀經濟造成重大損失。我國目前處于轉軌經濟階段,系統性金融風險呈現上升趨勢。為了有效識別和防范系統性風險,文章立足于當前金融體系特點,構建了7個市場維度的系統性風險指數模型,并用分段映射法對模型進行修正和拓展。分析結果表明,該綜合指數較為準確、有效地銜接微觀和宏觀風險,不僅可對整體風險進行分析,而且可對局部風險進行研究;綜合指數在納入指數修正機制后更加穩健,可更好地適應中國金融市場的動態運行。

【關鍵詞】 金融系統性風險; 綜合指數; 指數修正

【中圖分類號】 F832 ?【文獻標識碼】 A ?【文章編號】 1004-5937(2020)02-0105-06

一、引言

在2008年發生的國際金融危機中,國外金融機構連續違約,引發了系統性金融風險,造成了危機國家的經濟和金融體系進入漫長的衰退和不穩定狀態中。目前我國轉軌階段自身周期性和結構性問題疊加的背景下,金融體系面臨的風險復雜多樣,且容易爆發。2015年的股票市場急劇上漲、急劇下跌及緩慢修復過程,以及2018年的過度去杠桿,對宏觀經濟和金融市場產生明顯的負面影響,表明我國的金融市場還比較脆弱,需要進一步發展完善。為了守住不發生系統性金融風險的底線,金融監管的首要使命是防范和化解系統性金融風險。預防和化解金融系統風險的前提是構造有效的監控體系對風險進行識別和度量,這也是具有重要學術價值與現實意義的課題。徐忠[ 1 ]從當前形勢和長期發展闡述了我國具有防范金融系統風險的條件和基礎,并提出了有效的政策措施。馬勇等[ 2 ]從金融去杠桿的角度研究金融杠桿對實體經濟影響,同時研究債務杠桿與金融穩定的關系,給出管理金融風險的系統性方案。王博和范小云[ 3 ]從分業特征與跨業傳染的角度,提出CAA方法來測度金融系統風險,并測算動態特征。茍文均等[ 4 ]從債務杠桿的角度,分析了債務與系統性金融風險傳染之間的內在聯系,提出系統性風險生成與傳遞主要從債務和股權兩個渠道進行,給出風險測度推演路徑。何青等[ 5 ]從實體經濟的角度,采用主成分析法構建系統性金融風險指數,得出當前中國的系統性金融風險處于中高位,系統性金融風險主要通過信貸這一渠道傳導至實體部門。李澤廣和范小云[ 6 ]利用系統性金融風險與經濟周期、結構性因素和體制因素等基本面變量的波動關系,對新時代金融系統性風險進行綜述。本文中在參考以上文獻的基礎上,結合當前我國金融系統風險特點,構建一套綜合指數模型來反映系統性金融風險,并給出防范和化解系統性風險的解決方案。

二、指數構建思路與指標的選擇

(一)轉軌時期我國金融風險成因

我國系統性金融風險成因主要分為內在因素和外在因素。經驗表明內在因素影響最大,主要包括:一是資本市場以銀行為主體,具有壟斷性和專營性,融資結構不合理,負債期限錯配,強化了金融體系的脆弱性。二是金融工具過度創新和混業經營的高速發展,但對應的監管沒有完善。現有監管模式下可能會產生套利,加之另類資產管理公司蓬勃發展,發行了大量穿透性金融產品,還有橫跨多個行業的金融集團公司蓬勃發展,導致各類金融風險在不同行業和機構之間互相交織、傳染,難以識別。三是影子銀行快速發展,不同融資活動相互關聯,規避了分業監管要求,強化了金融體系的復雜性。四是道德風險在金融體系廣泛存在,政府直接或隱性給金融機構或投資者提供擔保,金融機構有過度承擔風險的沖動,同時社會公眾風險意識薄弱。

我國經濟處于由規模向高質量發展的轉軌階段,系統性金融風險也呈現在轉軌經濟特征的行業。一是政府和企業高負債運行,導致銀行積累大量不良貸款,金融市場積累了大量風險。二是各級政府債務風險由政府平臺轉移到金融體系,地方政府顯性債務快速增長,隱性擔保風險大量存在,一旦風險爆發,銀行等金融機構將損失重大,甚至倒閉。三是金融相關政策延遲性導致的伴生風險,包括利率市場化環境下各類銀行的運營風險,流動性特征和盈利狀況將發生變化,與金融市場有關的產品、功能、交易模式不斷創新帶來新的風險。

(二)風險測度和指標篩選

通過前文分析發現,轉軌經濟體中的金融系統風險呈現不同特征,金融市場起步晚、結構不合理、發展過快,歷史數據不完備,以市場實際數據為基礎的監測度量方法均存在一定的不足。相對而言,綜合指數法對歷史數據要求不高,無需考慮系統性金融風險的產生原因,同時結構簡單、靈活多變、易擴展,可以和其他模型方法結合使用。

結合我國經濟發展階段和當前金融系統特點,同時考慮樣本數據可取性,本文從以下方面篩選構造指標。一是相關金融機構運營甚至倒閉風險,如證券、銀行、信托或保險公司經營失敗被整頓停業等。二是受內部和外部原因影響,金融市場大幅波動,流動性大幅下降,投融資功能喪失,如利率大幅度上升,保險市場清償能力急劇下降,股票市場急劇波動。三是宏觀經濟下行,銀行抽貸,政府和企業無法正常運轉,相應的債務風險向金融系統轉移等。因此選擇上市的金融機構為研究標的,因為無論從資產體量還是從系統影響力來看,上市金融機構可刻畫整體金融機構的特征,在市場有效的前提下,股價波動包含了大量風險信息,部分指標通過上市金融機構特征指標加以說明。對于分市場,由于行業特征存在差異,其風險也具有不同的特征,需要將各個金融子市場分開單獨描述。參考陶玲和朱迎[ 7 ]的方法將金融市場風險、外匯市場風險、貨幣市場風險、債券市場風險、股票市場風險、房地產市場風險及政府部門風險7個風險因素作為考察對象,構建反映各自風險特征的基礎指標體系。指標的選擇過程如下:首先,采用主成分分析法進行初步甄選;其次,利用相關系數法對基礎指標相關性進行逐一驗證以判斷指標的顯著性;最后,通過綜合評價技術設置向量模型,構建測度金融系統性風險的綜合指數(CISFR)。

(三)基礎指標的選擇

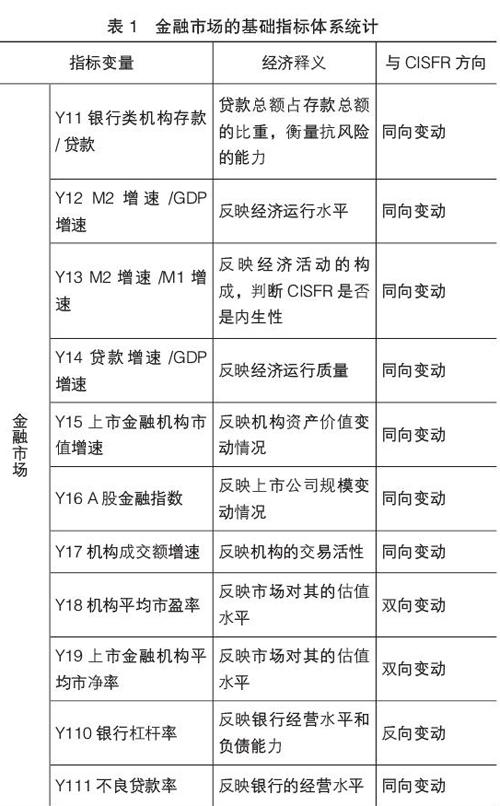

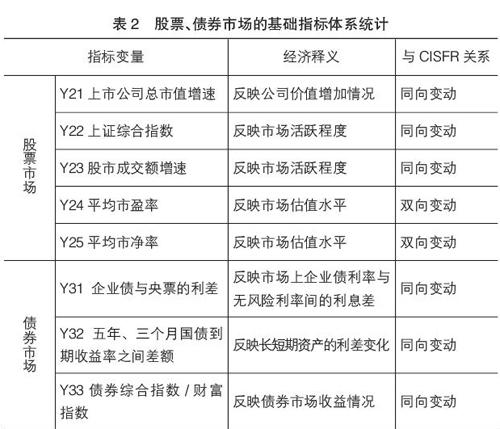

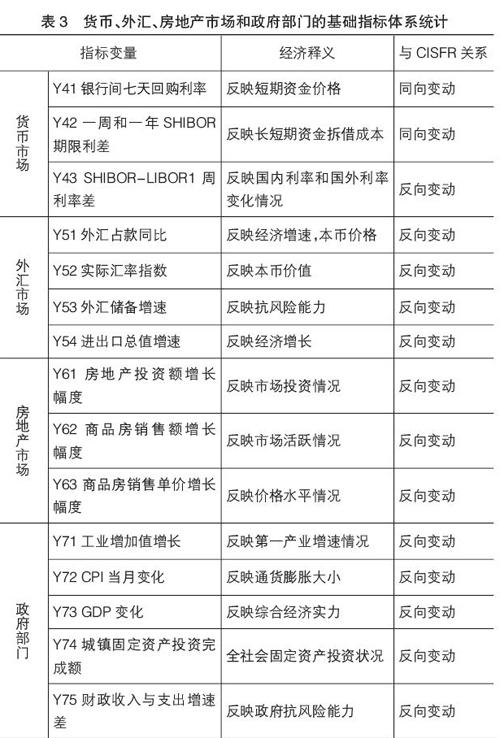

借鑒參考文獻[ 5-6 ]的研究結論,結合我國金融市場的實際情況,兼顧數據可得性,不同子行業的基礎指標如表1、表2和表3所示。

選擇2008—2018年的數據為研究對象,考察2008年以來金融危機的情況。銀行等金融機構數據來源于中國人民銀行、銀保會、國家統計局等,股票市場數據來源于證監會網站、上海交易所和深圳交易所,貨幣數據來源于銀行間同業拆借中心、外匯交易中心,債券數據來源于中國債券信息網,外匯數據來源于國家外管中心及相關網站,房地產數據來源于住建部、國家統計局網站和相關的研究所,政府部門數據來源于財政部和統計年鑒。

由于基礎指標過于龐雜,可能存在一定的相關性,需要進一步篩選。先測算各市場維度的綜合方差,并計算其權重向量,對指標進行選擇。計算各指標的累計方差,選取貢獻率大于80%的主成分。以金融機構的指標選取為例,結果如表4和表5所示。

利用主成分系數的計算原理,即主成分矩陣與元素初始特征值方差之比,統計主成分系數,對其絕對值求和。依據加總結果,測算各自貢獻率,進而選擇基礎指標。主成分系數的統計結果如表6所示。

從表5的相關系數矩陣可以看出,Y11和Y14有較大正相關系數,且兩指標的經濟意義有相同的部分,結合主成分分析數值,剔除指標Y14;同理分析Y18和Y111兩指標,綜合考慮最終選擇Y111指標,剔除指標Y18。其他指標選擇方法相同。

三、綜合指數的構造

(一)構建類別指標

參考李澤廣等[ 6 ]的做法,選取累計分布函數法對不同市場的7維度數據進行標準化,并加權平均后得到不同維度的類別指標值,統計結果如表7所示。對金融機構市凈率和非金融行業市盈率兩個指標分別選擇樣本期間市凈率3倍和市盈率25倍為基準點。通常情況下,越靠近基準點,風險指數越低;越偏離基準點,風險指數越高。

(二)構造系統性風險綜合指數

表7給出了7個市場的類別指標,以這些數據為樣本構造綜合指數。采用相關系數法對指標間的相關性進行統計,依據指標間相關性的不同,賦予各指標不同的權重。若某指標與其他指標相關性較強,表明該指標的獨立性較差,賦予較低權重;反之,若相關性較弱,表明該指標獨立性較強,則賦予較高的權重。

綜合風險指數(CISFR)向量表達如式(1)所示。

CISFRt=(w×st)Ct(w×st) ?(1)

其中,w、s分別為類別指標的權重向量和類別指標向量,w=(w1,w2,w3,w4,w5,w6),st=(w1,t,w2,t,w3,t,w4,t,w5,t,w6,t);C為類別指標間的相關系數矩陣。將各向量進行歸一化后,計算可得權重。7個市場的相關系數矩陣如表8所示。

依據上述原理計算得到權重向量(0.152,

0.168,0.142,0.146,0.149,0.141,0.137),并代入式(1)中,得到系統性風險綜合指數趨勢圖,如圖1所示。

關于7個市場的時間序列圖,由于篇幅限制不再贅述。用相關系數法進一步研究綜合指數和7個市場之間關系,相關系數的統計結果如表9。

由各市場的相關系數可以發現,在樣本期間,與綜合指數走勢最接近的是房地產市場、金融機構、股票市場和貨幣市場。同時也可利用相關系數,識別影響綜合指數的因素來源于哪個市場,進而可針對該市場做出有效的風險預防方案。

圖1的CISFR指標變化趨勢可以用中國經濟實際運行驗證,基本可以顯示中國金融風險變化的各個階段。

(1)2008年至2009年底,受世界范圍內經濟危機的影響,中國在2008年底出臺了一系列刺激經濟發展的政策,有效穩定了經濟發展,遏制了金融體系爆發系統性風險的可能,CISFR指數呈現回落態勢。

(2)2010年1月至2012年7月,金融風險經歷了加劇、下降和再加劇的過程,表現為商業貸款增速過快、社會債務額度變大,社會總投資、GDP增速持續下降,政府出臺了相關政策措施,穩定了經濟。經濟經歷了由暫時穩定,到效果不明顯這一過程,CISFR指數表現為攀升、下降和再攀升。

(3)2012年至2013年底,資本市場平穩發展,市場流動性充裕,市場利率下行,外匯儲備逐步上升,宏觀經濟呈現向好的發展趨勢,CISFR指數下降。

(4)2014年到現在,經歷股市大幅波動、人民幣貶值預期強烈、外匯儲備持續下降,各類債務問題繼續暴露,使CISFR指數不斷升高。盡管去杠桿等措施降低了全面發生系統性金融風險的可能,但目前仍處高位。

(三)綜合指數擴展與動態修正

本文盡管構造了回歸較好的綜合指標模型,但金融市場隨著國內外環境不斷變化,為了刻畫新的風險特征,需要構造新的模型來測度風險,同時也需要更新和梳理觀測數據,以完善新模型及新理論。考慮新模型的普遍應用性,通常是拓展現有的指標模型,為了保證各市場維度指標的持續使用,當某一市場的成分指標發生變動時,需要一種動態調整指數的方法,以保證指數模型的有效性。假設在外部環境的影響下,需要調整目前的指標模型,調整前的指數為XP,調整后的指數為XF,調整期完畢后測算出的指數為PF,調整期后經修正的指數為YF[ 8-9 ]。此時,指標模型繼續適用的必要條件需滿足:(1)PF,YF∈[0,1];(2)YF和XP保持連續,不間斷;(3)[0,XP]和[0,XF]以及[XP,1]和[XF,1]均是一一映射。

解決指標模型的一一映射關系,需要一種“分段映射法”,具體的數理結構如式(2)所示。

通過式(2)的分段映射法,可以將[0,XP]和[XP,1]內數值分別投射到區間[0,XF]和[XF,1]上。映射的目的是保證修正點與原指標以及后續指標在0—1區間上連續。