春節被“消音”,電商成“領唱”

2020-03-23 09:35:08陳茜

商學院 2020年3期

陳茜

在這個令人難忘的2020年春節,無論是奔馳在抗疫一線的物流公司,還是堅持為居民配送生鮮蔬菜的快遞小哥,都展現了電商行業的努力。經過二十多年的發展,電商及其配套服務已經成為國人生活的基礎設施。

從1998年中國第一筆互聯網網上交易成功,到2020年,成為中國互聯網里的“傳統”行業,混戰、廝殺、肉搏、重生這些詞用在曾經的電商大戰中并不過分。大戰之后,巨頭們建立了相對穩固的城池,競爭格局似乎大勢已定。

直到“五環外”的拼多多借助社交和低價,實現彎道超車。中國電商行業又找到了熟悉的“火藥味”,紛紛上演了平臺補貼的戲碼。

過去一年直播電商為淘寶帶來了巨大市場增量和噱頭。頭部主播們的驚人帶貨力讓平臺和品牌看到新的可能。短視頻領域的“老大哥”快手,也在寄希望于一聲“老鐵”改變電商產業格局。而九死一生的生鮮電商在過去一年面對資金鏈問題不少紛紛倒閉。

大家2020年線上消費有哪些新變化,對未來電商競爭格局有哪些預判?通過本次調查我們看到,近六成人認為拼多多趕超阿里、京東無望,但是四成人卻對其頗有忌憚;當四成人繼續看好直播電商頭部主播帶貨力,也有四成人認為其流量勢能會減弱,并且難復制。近一半人認為生鮮電商線上線下打通才具備優勢,而肺炎疫情帶來的壓力和機遇并存。八成人關注春晚,這道傳統的“年夜飯”依然流量拉新的重要節目。電商蓬勃發展中也需直面 “山寨假貨”、過度營銷等問題。在送給爸媽的新年禮物中,也出現了電動牙刷、教他們購物等新選項。數字經濟生活,在經歷這個被“消音”的春節后 ,將更加生動展現在我們面前。

一、近六成人認為阿里、京東電商格局已定,拼多多趕超無望,四成人認為威脅依然存在

1、過去一年,您在下列哪些非頭部電商平臺下過單? [多選題]

分析:本次調查聚焦線上購物習慣,電商平臺層出不窮,但要撼動巨頭地位不易。目前,淘寶、天貓、京東傲然挺立,調查中約87%以上在這三家高頻購物。57%認為2020年電商格局依然是阿里一家獨大,京東緊隨,拼多多趕超無望,不過,也有41%認為拼多多的威脅依然存在,以及快手、字節跳動的電商圖謀不可小覷。在競爭紅海沒有一家參戰者可以掉以輕心。

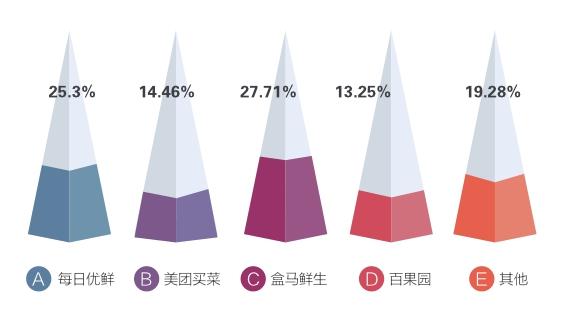

隨著消費分級和需求分層,垂直電商也在開疆拓土。過去一年,有31.33%在每日優鮮下過單,而嘗試小紅書、云集、小米有品的占18%,美菜網、蘑菇街、貝貝網等也占10%以上。相比之下,網易嚴選、有贊、微店、閑魚、多點、當當、必要、叮咚等平臺購買頻次不高。可見,諸多垂直電商平臺能否守住陣地,考驗重重。

二、三成人參與過直播電商,四成人認為未來會涌現更多頭部主播,四成人認為頭部主播難復制

2、2019年您嘗試過哪些新的下單渠道? [多選題]

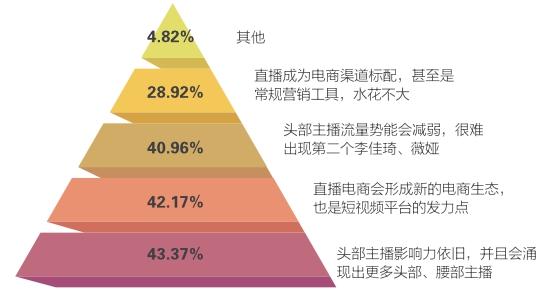

3、在您看來,直播帶貨今年會有怎樣的發展? [多選題]

分析:電商平臺獲取流量的方式花樣翻新。2019年被稱為“直播電商元年”,有31.33%參與過主播直播帶貨;更有近一半人參與了拼購砍價。在傳統營銷方式流量見頂時,一些創新方式帶來一次電商小高潮。

在各路明星、傳統導購、淘女郎紛紛加入直播帶貨大軍時,伴隨諸如抖音、微博等平臺助攻,不少粉絲被種草。其中“口紅一哥”李佳琦聲量最大,李湘、楊冪、吳昕等明星下場直播也收獲頗豐,以及“薇婭的女人”緊隨其次。其中主要購買平臺是淘寶直播,其次是抖音、快手,京東直播占比最少。不過,依然有約三成人表示并沒有參與過直播購物,有時隨便看看,少數人擔心產品質量。可見,這種購物方式還處于發展階段。

三、半數人認為社交電商在透支熟人社交圈,陌生社交潛力有待挖掘,三成人對“拉人頭式”模式存憂

4、在您看來,社交對電商的影響會發生哪些變化? [多選題]

分析:關于社交對電商的本質影響,有54.22%認為社交電商將透支熟人社交圈,難以持續,不過也有53.01%認為陌生社交潛力依然有待挖掘。但社交電商依然存在不少問題,有三成人認為,一些“拉人頭”模式容易觸監管紅線。

在眾多社交電商中,分別有超過四成人更看好拼多多、小米有品、京喜,諸如云集、環球捕手聲量較小。彼時諸如“云集”類“拉人頭”式的社交電商還處于灰色地帶,一邊接罰單一邊運營中,未來也將遇到諸多挑戰。

有做實體店的參與者表示,社交和實體店融合效果很好,會成為實體店常規營銷模式。可見,社交力量仍將在電商領域發揮重要作用。

四、近一半人認為生鮮電商線上線下打通最重要

5、您經常使用的生鮮電商是哪家? [單選題]