成本會計中“輔助生產費用分配方法”的教學反思

2020-03-23 09:36:12何延樂

商情 2020年4期

何延樂

【摘要】“輔助生產費用的分配”這個教學難點需要講五種分配方法,利用T型賬戶有顯而易見的優勢,帶領學生探究并掌握輔助生產費用分配的各種方法,既實現了教學目標又取得了很好的教學效果。

【關鍵詞】T型賬戶成本會計輔助生產費用分配方法

正文:成本會計有一個明顯的特點,就是某個成本核算事項往往存在多個方法。輔助生產費用的分配方法有直接分配法、交互分配、計劃成本分配法、代數分配法、順序分配法五種方法;生產費用在完工產品和在產品之間的歸集和分配會介紹七種方法,產品成本計算方法最起碼要學習品種法、分批法和分步法三種方法。不同方法有不同的適用情形和優缺點,如果不能充分理解,只是為計算而計算,無法形成專業素質。

如何破解成本會計課教學效果差的難題?一要充分了解學情,積極利用多媒體教學手段,做出案例豐富、內容充實的授課課件;二要優化教學語言風格,循循善誘,調動學生聽課積極性,提高課堂參與度;三要選取正確的教學方法進行啟發引導。

在成本會計教學中,T型賬戶可以發揮它的優勢。下面以授課中“輔助生產費用分配”五種方法的教學反思為載體,談談筆者如何去巧妙運用T型賬戶解決這個學生學習中“輔助生產費用分配”這個老大難問題。

一、給出案例

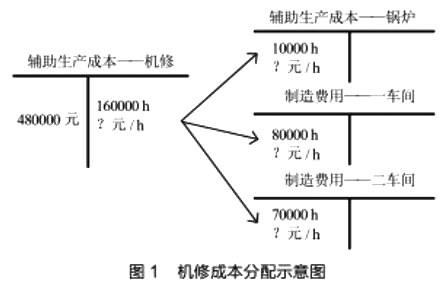

某公司有鍋爐、機修兩個輔助生產車間,兩個輔助車間之間有相互提供產品與勞務,鍋爐車間的成本按供汽量比例分配,機修車間的成本按修理工時比例進行分配。該公司201×年7月有關輔助生產成本的資料見表1。

二、分析數據

根據題意,分析數據,將表格資料通過T型賬戶表示。見圖1和圖2:機修成本、鍋爐成本分配示意圖

三、分配方法

輔助生產費用的分配方法有直接分配法、交互分配法、計劃成本分配法、代數分配法、順序分配法五種,不同的方法有各自的優缺點和適用情形。

(一)、“親兄弟不算賬”,直接分配法不考慮各輔助生產車間之間相互提供勞務或產品的情況,計算簡單,上課時會引導學生先學習該方法。利用圖例講解計算,圖1、圖2中“?”處的數據很容易填寫。機修車間車間需要分配的費用是480000元,對外提供勞務150000 h,單位成本3.2元/ h(480000÷150000);鍋爐車間需要分配的費用45000元,對外供氣9000 m3,單位成本是5元/ m3(45000÷9000)。

參照T型賬戶,成本結轉的借貸方向明確,分錄揮筆而就。

借:制造費用——第一車間:281500

——第二車間:243500

貸:生產成本——輔助生產成本(機修車間):480000

——輔助生產成本(鍋爐車間):45000

然后再學習填寫實務表單,待分配費用、單位成本(分配率)都不難理解。

(二)、“親兄弟明算賬”,交互分配法是教學中的難點,需要對概念做出必要的講解后,將圖1、圖2中“對內交互分配”的單位成本分別是3元/ h(480000÷160000)和4.5元/ m 3(45000÷10000),填入“?”處。則交互分配的分錄水落石出:

借:生產成本——輔助生產成本(機修車間):4500

——輔助生產成本(鍋爐車間):30000

貸:生產成本——輔助生產成本(機修車間):30000

——輔助生產成本(鍋爐車間):4500

然后進行對外分配,由于“對外分配的”金額發生變化,可以另畫T型賬戶清晰反映(見圖3、圖4)。如此,無論是計算還是會計分錄,學生都能較好地掌握。

機修車間對外分配的費用(加交減互)為454500元(480000+4500-30000),對外提供勞務150000 h,對外分配的單位成本是3.03元/ h(454500÷150000);鍋爐車間對外分配的費用(加交減互)為70500元(45000+30000-4500),對外供氣9000 m3,對外分配的單位成本是7.8333元/ m3(70500÷9000)。

對照T型賬戶,寫出對外分配的結轉分錄:

借:制造費用——第一車間:282349.83

——第二車間:242650.17

貸:生產成本——輔助生產成本(機修車間):454500

——輔助生產成本(鍋爐車間):70500

同上,理解了交互分配法后,再學習表格式的費用分配表的填寫就輕松多了。

(三)、“計劃趕不上變化”,用T型賬戶講解計劃成本分配法,能很好地反映實際成本與計劃成本的不同,“輔助生產成本——機修”和“輔助生產成本——鍋爐”賬戶貸方是按計劃成本分出去的費用,計劃成本與借方歸集的實際成本的差額要結轉至“管理費用”。需要重點講解的是,實際成本并不是原先的待分配費用(案例中的已知數據480000元和45000元),應該要加上交互分到的費用(雖然只是計劃數)。這點通過T型賬戶演示極為重要,分配結轉分錄包括兩步:

假定機修車間每小時修理耗費2.5元,鍋爐車間每立方米供氣耗費4元。

第一步,按計劃成本分配。

借:生產成本——輔助生產成本(機修車間):4000

——輔助生產成本(鍋爐車間):25000

制造費用——一車間:220400

制造費用——二車間:190600

貸:生產成本——輔助生產成本(機修車間):400000

——輔助生產成本(鍋爐車間):40000

第二步,將輔助生產成本差異計入管理費用。

其中,機修車間的實際成本=480000+4000=484000(元);鍋爐車間的實際成本= 450000+25000=70000(元)。

并及時得出該方法下的結論:超支差(實際大于計劃)增加管理費用,節約差(實際小于計劃)沖減管理費用。

(四)、“數形結合、構建方程”,通過T型賬戶借貸兩方的平衡關系構建方程完成“代數分配法”。巧妙設置單位業務量成本為未知數,聯立方程組,在徹底明白交互分配對數據的影響后,代數分配法所需列的方程式就不會寫錯。必須要考慮交互分配,才不會繞回單價是3元和4.5元的怪圈中,交互分配法計算過程如下:假設x為每小時修理成本、y為每立方米用氣成本。

解方程可以求得最精確的單位成本,因此代數分配法是五種輔助費用分配方法中最精確的。

(五)、“抓大放小、揀稠的撈”,順序分配法按照輔助生產車間受益多少的順序分配費用,受益少的先分配,受益多的后分配,先分配的輔助生產車間不負擔后分配的輔助生產車間的費用。該方法的重點是通過提示引導,讓學生明確分配的先后順序,同時襯托出該方法體現的管理思想,產生醍醐灌頂的作用,其過程在此不再贅述。

參考文獻:

[1]郭相英.輔助生產費用分配教學之我見[ J ] .商業會計,2016(5):118-120.

[2]竇薇.對成本會計教學中的若干思考及成本T賬戶流程圖教學法[ J ] .財會研究,2016(1):42-44.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48