西藏自治區房地產金融風險分析報告

2020-03-25 15:13:31達瓦薩珍

中國市場 2020年9期

達瓦薩珍

[摘要]通過全面分析房地產金融統計數據,得出結論,當前西藏個人住房貸款和房地產企業貸款的顯性風險處于較低水平,但金融機構房地產貸款增速較快,新增占比較高。同時,房價上漲壓力持續,造成在本輪房地產市場行情中居民部門杠桿率增長偏快,并存在一定程度上擠壓消費需求的現象。隨著調控的不斷加碼以及金融監管的不斷強化,房地產企業資金壓力加大,加之商業地產依然處于嚴重過剩態勢,房地產領域的潛在金融風險隱患值得關注。通過綜合研判房地產金融的潛在風險,就防范化解房地產金融風險提出建立健全房地產行業信息共享機制、完善房地產金融統計指標體系、建立健全房地產金融市場和監管體系、對房地產實施宏觀審慎管理等政策建議,確保房地產市場持續健康穩定發展。

[關鍵詞]西藏;房地產金融;金融風險

[DOI]1013939/jcnkizgsc202009048

1西藏房地產發展宏觀環境

2019年上半年,西藏經濟發展保持了穩中有進、穩中向好的發展態勢,經濟結構進一步優化,發展活力不斷加強,人民生活持續改善。2019年上半年全區實現地區生產總值68169億元,同比增長9%,增速位居全國第二。其中:第一產業436億元,同比增長37%;第二產業2295億元,同比增長107%;第三產業40859億元,同比增長87%。固定資產投資和民間投資有所下降。2019年上半年,全區固定資產投資同比下降263%,民間投資同比下降42%。居民收入持續增加,市場主體發展良好。2019年上半年,全區城鎮居民人均可支配收入18520元,同比增長105%;農村居民人均可支配收入4009元,同比增長125%。截至6月末,全區市場主體302990戶,同比增長216%。

2019年上半年,西藏金融運行在高基數下保持總體平穩,各項貸款保持小幅增長,資本市場活躍度有所上升,區域性金融風險總體可控,金融服務實體經濟能力穩步提升。

一是信貸規模合理適度增長,信貸結構持續優化。截至6月末,西藏本外幣貸款余額464661億元,同比增長587%,上半年累計發放貸款1113億元,較去年同期多投放近40億元。信貸結構繼續優化,服務實體經濟能力顯著增強。截至6月末,小微企業貸款余額104917億元,同比增長262%,高于同期各項貸款增速2037個百分點;涉農貸款余額142416億元,同比增長03%,其中:農戶貸款余額28563億元,同比增長156%;精準扶貧貸款余額128115億元,其中:精準扶貧產業貸款余額10599億元,同比增長3156%;綠色貸款余額達62747億元,同比增長112%。

二是證券市場資源配置功能繼續增強,上市融資規模較快增長。截至6月末,西藏上市公司共18家,其中11家在主板上市,總市值達176737億元,較年初增長565%。上半年我區華林證券股份有限公司在中小板掛牌上市,募集資金977億元。14家上市公司通過股權質押方式融資共質押215億股。

三是保費收入小幅增長,賠付能力穩步提升。上半年,西藏保險業原保險保費收入2241億元,同比增長667%,西藏保險業賠付支出1081億元,同比增長4999%。

四是金融市場交易主體日漸擴大,銀行間市場直接債務融資工作不斷推進。截至6月末,推動西藏5家非金融企業在銀行間發行21只債務工具,募集資金164億元。

2西藏房地產業與經濟發展的關聯情況

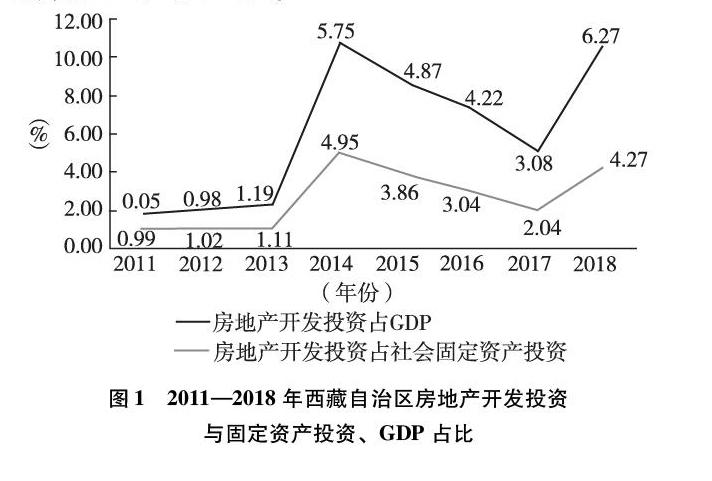

(1)房地產開發投資占全社會固定資產投資和地區生產總值比值都很低。2011—2018年期間(見圖1),全社會固定資產投資規模穩步擴大,地區生產總值穩步增長,房地產開發投資規模一直處于低位。房地產開發投資在2014年實現大幅上漲后有所回落,2017年以來呈上升趨勢。2014年,房地產開發投資占全社會固定資產投資和地區生產總值分別為495%和575%,經歷2017年回落后于2018年分別上升至427%和627%。

(2)房地產貸款占全區貸款總額比重較小。2011年至今,房地產貸款占全區貸款總額比重整體呈下降趨勢,從2014年開始房地產貸款占比變化較為平穩,除2017年達到最高值539%外,一直維持在4%~5%的區間內。

3西藏房地產金融分析

截至2019年6月末,我區房地產貸款余額24486億元,同比增加2437億元,增長1105%,較上年同期降低136個百分點,占全區人民幣貸款余額的527%。

31房地產開發貸款

截至2019年6月末,西藏房地產開發貸款余額12536億元,同比減少562億元,下降429%。西藏房地產開發貸款均為房產開發貸款。其中,住房開發貸款余額1136億元,占房地產開發貸款9062%;商業用房開發貸款余額1175億元,占房地產開發貸款937%。

從房地產開發企業來看,目前,西藏有134家企業從事房地產開發,其中:78家房地產開發企業在拉薩,林芝有26家,日喀則有11家,昌都有7家,山南有9家,那曲有2家,阿里有1家,西藏房地產企業規模均較小。從房地產企業貸款來看,截至2019年6月末,西藏房地產企業貸款累計發放021億元,同比下降9318%,余額5142億元,同比上漲1006%。

32個人住房貸款

我區個人住房貸款逐年增長,但是相對而言規模依然較小,客戶和區域分布集中度高,貸款方式仍然以住房公積金貸款為主。人們偏向于使用個人住房委托的方式(公積金)取得住房貸款,說明了銀行業金融機構基于風控等要求,會偏向于擁有穩定第一還款來源的公務員等群體發放個人住房貸款。同時,呈現出貸款質量較好,一定程度上是由于銀行客戶群體偏向造成違約率較低。截至2019年6月末,西藏個人購房貸款余額11778億元,同比增加2922億元,增長3299%,占全區人民幣貸款余額的253%;其中,個人住房貸款余額1064億元,同比增加2828億元,增長362%,占個人購房貸款余額的9034%。2019年1~6月,累計發放3317筆,發放金額213億元,分別同比增長5993%和7459%。

從貸款種類來看,西藏個人住房貸款發放主要是以首套房為主。截至2019年6月末,首套房累計發放24144筆,首套房貸款累計發放9504億元,同比增長274%,占個人住房貸款累計發放額的8044%。

參考文獻:

[1]張皓泊房地產金融風險分析及防范措施探究[J].時代金融,2018(26).

[2]董昕,劉燕,王靜,等政府和市場在區域金融風險處置中的作用邊界與分工效率[J].金融發展研究,2016(6).

[3]邵玉我國房地產金融風險現狀及對策分析[J].中國物價,2012(4).

[4]王漪房地產市場金融風險問題分析[J].現代經濟信息,2010(8).