PPP打包項目中最低需求風險由誰承擔?

——基于H市科學城PPP項目的案例研究

2020-03-26 03:03:52謝丹丹張儉李倩南華大學

航空財會 2020年2期

謝丹丹 張儉 李倩/南華大學

據財政部最新數據顯示,截至2019 年5月底,管理庫①管理庫指準備、采購、執行和移交階段的項目,已完成物有所值評價及財政承受能力論證的審核。累計項目9000 個、投資額13.6 萬億元;累計落地項目5740個、投資額8.8萬億元,落地率63.8%;累計開工項目3426個、投資額5.1萬億元,開工率59.7%。而5月新入管理庫發布項目151個、投資額1912 億元,地方主動退出管理庫項目72個、投資額583億元。此外,儲備清單環比凈減項目35 個、投資額698 億元;今年以來儲備清單凈減項目367 個、投資額4614 億元;累計儲備清單項目3604個、投資額4.1萬億元。由此可見,目前我國PPP 項目庫正在進行“大清理”。近年來,PPP 項目在我國發展迅速,其在減輕政府財政壓力、增強民間資本活力及提高公共基礎設施質量和效益等方面起到不可替代的作用。由于非經營性項目的盈利性較差,各級政府常采用非經營性和經營性項目打包方式開展PPP 項目。這種模式下,項目中的風險承擔呈現與單一項目不同的特點。國內外諸多學者就PPP 項目風險分擔問題進行了大量研究,但對于打包項目中的風險分擔問題卻甚少討論。其中,打包項目中的最低需求風險如何分擔往往成為利益雙方爭執的焦點。打包項目中的最低需求風險應由誰來承擔?如何承擔?與非經營性項目和準經營項目有何差異?這是實務界及理論界都急需要厘清的問題。本文基于H 市科學城PPP 打包項目進行案例研究,詳細分析打包項目中最低需求風險的承擔方案,評價其合理性,并提出風險合理分配的建議。

一、PPP打包項目風險承擔概述

PPP打包項目是指以市(州)為基礎,將兩個或兩個以上獨立運營的子項目打包成一個項目進行整體經營運作的項目。PPP項目涉及的風險主要有以下四類,并對應相關的承擔者:一是政府層面風險,包括國有化、政府信用及政府審批等,該類風險由政府承擔;二是市場層面風險,包括通貨膨脹、市場需求變化等風險,主要由項目公司承擔;三是項目層面的風險,包括成本超支、管理風險、安全風險、工程變更等風險,主要由項目公司承擔;四是不可抗力造成的風險,一般由政府、項目公司一同承擔。

由于PPP項目能提高基礎設施質量、減輕財政壓力,同時提高民間資本活力,因而國內外諸多學者嘗試從多角度對PPP項目進行研究,例如對不平等地位下的PPP 項目超額收益分配機制的研究[1];將經營性項目與資產證券化相結合以豐富PPP項目的推出路徑、擴大自融資[2];對新建PPP項目進行研究,總結得出影響合作穩定性的因素[3];在以經營性公路PPP項目為對象的研究中,有學者指出施工中常見的誤區并對此提出合理建議[4]。

對于PPP項目的風險分擔問題,有學者主張應該遵循“風險與回報相匹配”及“承擔風險有上線的原則”[5-8]。對于最低需求風險分擔及超額收益分配問題則討論甚少,部分學者多通過建模分析等方法解決政府最低收益擔保及超額收益分配比例不合理問題[9-10]。其他學者也僅是提出最低需求量應既保證彌補大部分虧損風險,又能保障社會公眾利益,同時減輕財政集中補貼壓力[11]。

綜上,目前學者對PPP項目的研究多集中于風險,且存在諸多不同的觀點,但并未對不同性質的項目進行區別分析,尤其是打包類項目。而對于打包PPP 項目經營風險中最低需求風險由政府方承擔,通過設置最低使用量,政府就實際使用量未達最低使用量的部分對社會資本方進行補償的“一刀切”承擔方式,并不適用于所有類型的PPP 項目。結合最新出臺的財金(2019)10 號文并未對最低需求風險的承擔作明確規定且最低使用量一詞多用于非經營性項目的實際情況,本文認為在打包類PPP項目中最低使用量運用的合理性,尚待商榷。

二、案例分析:H 市科學城項目最低需求風險分擔機制

(一)案例基本情況

H市科學城啟動區一期PPP項目,主要建設紅樹林標準廠房三期、安置房二期、專家村、HS 大道一期(含地下管廊)、科學城大道(部分地段含地下管廊)等。目前該項目正處于前期開發建設階段,已完成紅樹林標準廠房一期建設。該項目動態總投資約20 億元,其中25%為資本金投入,75%由項目公司貸款。項目公司資本金共為5 億元,由政府方出資代表和社會資本方按1∶9 的比例出資,即政府方出資5000 萬,社會資本方出資45000萬元。

H 市科學城項目為打包項目。其中,市政道路和地下管廊采用BOT 模式。合作期內,由SPV 公司負責投資、融資、建設、運營以及維護工作;合作期結束后,SPV將市政道路、地下管廊的自查使用權無償移交給政府或者指定機構。標準廠房二期、專家村和安置房二期則選擇采用BOO模式,項目公司可合理分批租售項目資產,同時遵循PPP項目合同中的公益性和價格約束條款。

1.項目回報機制

綜合項目實際情況,該項目主要為可行性缺口補助,具體到子項目則可分為兩種付費方式:經營性項目中包含標準廠房、專家村和安置房二期,擬采用使用者付費;市政道路屬于公益性項目,地下管廊屬于準經營性項目,擬采用可行性缺口補助。

2.最低需求風險安排

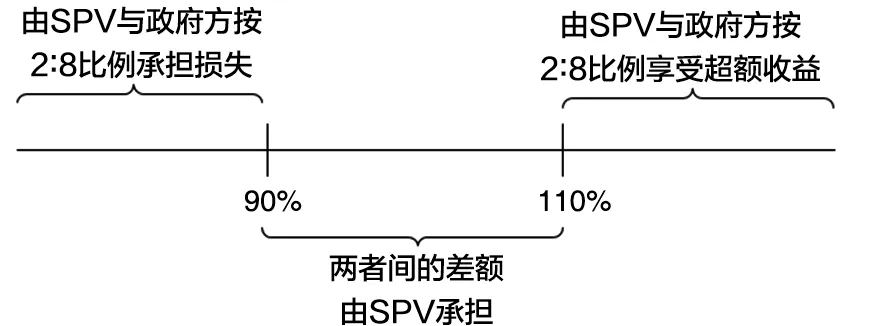

該項目經過測算,整個項目現金流等于預測值90%、100%及110%時,凈現值分別為10800 萬元、12000 萬元及13200 萬元。超出正常范圍,即當為60%和140%時,凈現值分別為7200 萬元和16800 萬元。其設置的風險和超額收益分配機制具體如下:實際投資收益凈現值低于預測值90%的部分,則由科學城管委會和項目公司按照8∶2比例承擔;超出預測值110%的部分,由科學城管委會和項目公司按照8∶2比例分成;位于兩者之間,則由項目公司承擔損失或享受收益。H市科學城項目回報機制如圖1所示。

項目公司收益:正常范圍內,項目現金流凈現值收益等于項目公司收益。低于90%或高于110%,項目公司收益=正常情況下的凈現值-(當年實際現金流-正常現金流)*20%。在此基礎上計算出來的項目公司收益,再由社會資本方和政府方按照9∶1的比例分配。

圖1 H 市科學城項目回報機制示意圖

政府方的額外損溢:正常范圍內,政府不承擔或享有任何損溢。低于90%或高于110%時,政府方的損溢=(當年實際凈現金流-正常現金流)×80%。

(二)最低需求風險分擔分析

上述分擔機制看似并無不合理之處,實則不然。從項目的風險及分擔機制可知,該項目采用經營性項目和準經營性項目打包的方式計算整個項目的凈現值,這種處理方式有兩大問題:

1.政府承擔的風險過大,與其收益不匹配

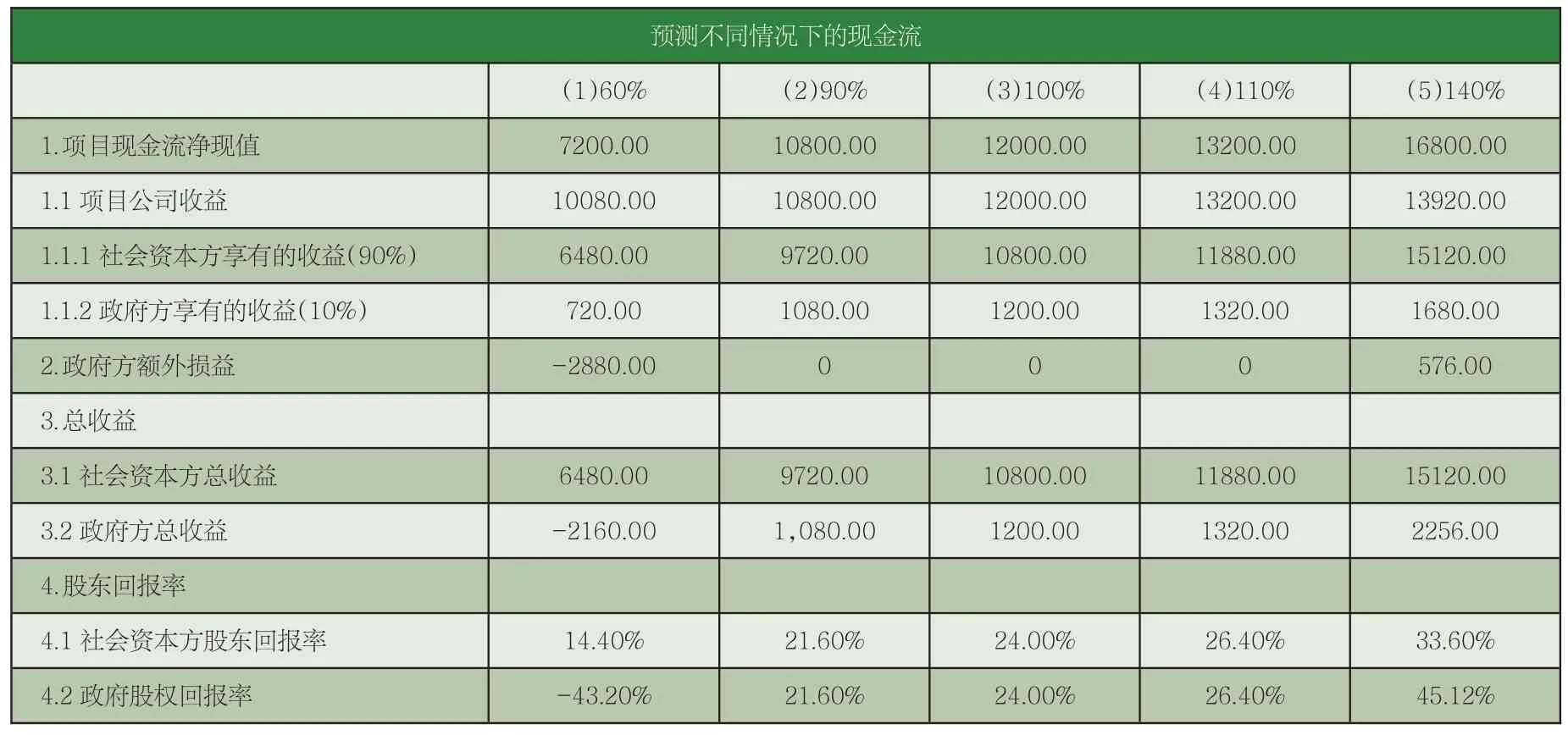

H 市科學城項目初始投資為5 億元,運行期限為10 年,社會折現率為6%,每年預期現金流入12000 萬元。結合項目具體測算數據分析(如表1所示),當實際現金流等于預測現金流,即在未來收入正常的情況下,社會資本方與政府方的股權回報率均達到了24%,遠超正常優質項目的權益回報率。而當未來現金流為預測值的60%時,社會資本方將獲得14.40%的權益回報率,政府方的回報率則降為-43.20%。當項目未來現金流入等于預計凈現值的140%時,社會資本方的股權回報率高達33.60%;而政府則達到45.12%。同時考慮到,在進行項目可行性分析時,多存在較高的預期,數值通常高于實際回報。因此,政府承擔的風險可能更大。可見,在項目實際回報低于項目預期回報時,政府承擔了絕大部分的風險,而社會資本方仍能保證其正常收益。

綜上所述,該設計方案將風險轉移給H市科學城管委會,實際上是由財政起“兜底”作用。即當凈營運現值在10%以內波動時,風險由SPV 承擔,超過部分政府需要額外承擔80%,這種風險承擔安排屬于特殊安排,其實質就是將風險大部分由科學城管委會代表的政府財政承擔,社會資本只承擔有限風險,風險分擔有失公允。

2.打包項目中經營性項目的最低需求風險轉移給政府方,于理于法均不合

首先,從經濟學層面考慮,風險和收益必須匹配。而在該打包項目中的經營性項目采用的是BOO模式,且SPV最終擁有其經營性資產,由此導致項目參與方風險收益不匹配。其次,在政策法規方面,目前我國有關最低需求風險分配的法律法規甚少,最新出臺的財金(2019)10 號文也一改“最低需求風險由政府方承擔”的原則,對最低需求的承擔方未做出明確規定。本文在將理論與實際相結合探討后得出:最低需求承擔方的分配比例靈活度較強,受雙方談判能力的強弱影響較大。此外,PPP的具體運作模式也是影響最低需求風險分配的重要因素。就H 市科學城項目中的經營性項目而言,其實際需求量很大程度上取決于項目公司項目質量建設以及運營管理水平。換而言之,項目未來收益的凈現值大小主要依賴于項目公司前期建設質量以及后期的運營管理。

表1 政府方及社會資本方股權回報率計算表 單位:萬元

除此之外,PPP實操過程中對風險分擔應遵從“控制風險最有力的一方承擔相應風險”、“風險與收益相匹配”,以及“承擔的風險要有上限”等原則。而H市科學城項目在特許經營期結束后,其所有權歸屬社會資本方。從本質上看,政府將該項目的市場收益轉移給了社會資本方,根據風險與收益相匹配的原則,政府不應成為該項目最低需求風險的承擔主體。

三、結論

基于上述案例分析,PPP項目風險分配問題仍是阻礙其順利實施落地的重要因素。盡管PPP相關法律法規不斷完善,實操環境不斷改善,但10 號文提出的有關最低需求風險的分配依舊模糊不清,可協調空間較大。對此,我們大膽提出疑問:最低需求風險由政府承擔的“一刀切”方式是否真的合理?財政部2017 年曾發文就環保型PPP 項目最低需求風險進行分析探討,文中指出由于PPP合作范圍不斷擴大、模式不斷創新、競爭程度不斷加劇,最低需求風險已出現向社會資本方轉移的現象。由此可推測,最低需求風險并非固定地由政府承擔。PPP項目各參與方應根據“具體問題具體分析”的原則,立足實踐,認真謹慎地分析PPP項目在實施過程中可能存在的各類風險并找出其誘因,以便對癥下藥,合理劃分風險承擔比例,實現雙贏。